Обзор рынка

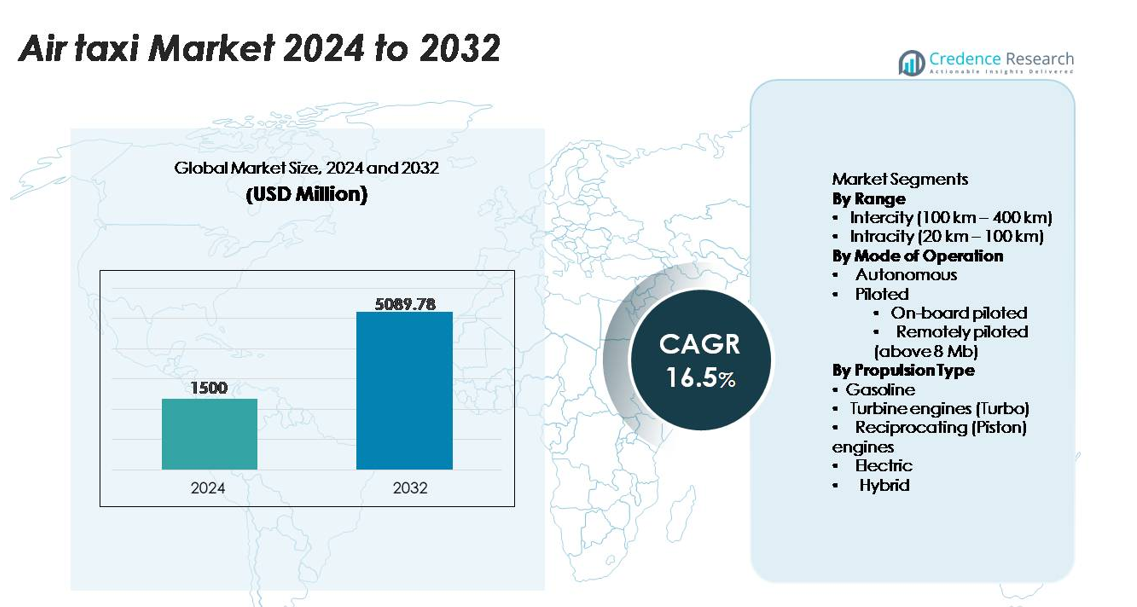

Глобальный рынок воздушных такси был оценен в 1 500 миллионов долларов США в 2024 году и, как ожидается, достигнет 5 089,78 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 16,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка воздушных такси 2024 |

1 500 миллионов долларов США |

| Рынок воздушных такси, CAGR |

16,5% |

| Размер рынка воздушных такси 2032 |

5 089,78 миллионов долларов США |

Рынок воздушных такси формируется сочетанием признанных лидеров аэрокосмической отрасли и быстрорастущих новаторов в области eVTOL, таких как Lilium N.V., Textron Aviation Inc., EHANG, Boeing, Beta Technologies, Volocopter GmbH и Airbus, продвигающих электрические, гибридные и автономные платформы полетов. Эти игроки конкурируют, ускоряя программы сертификации, масштабируя производство легких планеров и формируя стратегические альянсы с авиакомпаниями и разработчиками вертипортов. Северная Америка остается ведущим регионом, удерживая около 38% мировой доли рынка, поддерживаемая значительным прогрессом в регулировании, мощными возможностями аэрокосмического производства и ранними коммерческими испытаниями. Европа и Азиатско-Тихоокеанский регион следуют как развивающиеся центры для крупномасштабного развертывания городской воздушной мобильности.

Анализ рынка

- Рынок воздушных такси оценивался в 1 500 миллионов долларов США в 2024 году и, по прогнозам, достигнет 5 089,78 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 16,5%.

- Сильными факторами роста рынка являются быстрое внедрение электрических и гибридных платформ eVTOL, расширение инфраструктуры вертипортов и растущий спрос на внутригородскую мобильность, при этом сегмент Intracity занимает наибольшую долю благодаря высокочастотным городским маршрутам.

- Ключевые тенденции сосредоточены на интеграции автономных полетов, навигации с поддержкой ИИ, легких композитных фюзеляжах и стратегических партнерствах между OEM, авиакомпаниями и операторами аэропортов, ускоряющих коммерческую готовность.

- Конкурентная активность усиливается, так как ведущие игроки наращивают производство, укрепляют архитектуру безопасности и стремятся к достижению сертификационных этапов, в то время как сдерживающими факторами являются пробелы в инфраструктуре, высокие затраты на разработку и сложное управление воздушным пространством на низкой высоте.

- Регионально Северная Америка лидирует с долей ~38%, за ней следуют Европа с ~27% и Азиатско-Тихоокеанский регион с ~24%, что обусловлено готовностью к регулированию, развитием коридоров UAM и сильным присутствием OEM, в то время как Латинская Америка и Ближний Восток и Африка постепенно расширяются с меньших баз.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По дальности

Сегмент Intracity (20–100 км) занимает наибольшую долю рынка воздушных такси, так как операторы отдают предпочтение коротким, высокочастотным маршрутам, поддерживающим мобильность пассажиров в густонаселенных городских районах. Внутригородские миссии хорошо сочетаются с текущими возможностями батарейно-электрического диапазона, позволяя операторам максимально использовать парк и минимизировать время простоя. Сильная поддержка правительства в создании коридоров городской воздушной мобильности и развитии вертипортов также ускоряет внедрение внутригородских решений. Между тем, сегмент Intercity (100–400 км) стабильно расширяется по мере совершенствования гибридно-электрических и дальнобойных технологий, что позволяет устанавливать региональные связи между второстепенными городами и пригородными кластерами.

- Например, VoloCity от Volocopter, специально разработанный для внутригородского использования, использует 18 независимых электрических моторов, поддерживает общую вместимость для пассажиров (пилот и один пассажир) и ручной клади до 200 кг (440 фунтов) и рассчитан на эксплуатационный диапазон до 35 км (22 мили) с максимальной воздушной скоростью 110 км/ч (68 миль/ч).

По режиму эксплуатации

Сегмент с пилотированием в настоящее время доминирует на рынке благодаря готовности к регулированию, более простым путям сертификации и предпочтению операторов к человеческому надзору на ранних этапах коммерциализации. В рамках этого сегмента лидируют операции с пилотированием на борту, так как они снижают сложность обучения и соответствуют существующим авиационным правилам для услуг воздушного такси. Платформы с дистанционным пилотированием (выше 8 Мб) продвигаются благодаря системам командного управления с высокой пропускной способностью, но требуют дополнительной проверки безопасности. Автономные воздушные такси находятся в стадии разработки, производители интегрируют передовые системы обнаружения и избегания, автоматизацию управления полетами и архитектуры резервирования для поддержки будущих крупных автономных сетей.

- Например, пилотируемый прототип S4 eVTOL от Joby Aviation накопил более 30 000 часов тестирования пропеллеров в своей электрической системе привода, достиг документированной максимальной скорости 332 км/ч и завершил полет на расстояние 248 км от точки до точки на одной зарядке во время испытательных полетов под наблюдением FAA в 2023 году, демонстрируя сертифицированную производительность для пилотируемых операций городской воздушной мобильности в ближайшем будущем.

По типу привода

Сегмент электрического привода занимает доминирующую долю рынка, поскольку производители внедряют аккумуляторно-электрические архитектуры для снижения выбросов, упрощения обслуживания и соблюдения городских экологических требований. Электрические системы также поддерживают более низкие эксплуатационные расходы и более тихую работу, что критично для получения разрешений на вертипорты в центре города. Гибридный привод растет как переходное решение для дальних и межгородских миссий, требующих большей выносливости. Турбинные и поршневые двигатели сохраняют нишевые роли в конверсиях традиционных воздушных такси, в то время как бензиновый привод остается ограниченным из-за нестабильности цен на топливо и растущих целей устойчивого развития в новых экосистемах воздушной мобильности.

Ключевые факторы роста

Расширение инфраструктуры городской воздушной мобильности (UAM)

Быстрые инвестиции в коридоры UAM, вертипорты и интегрированные цифровые системы управления трафиком значительно ускоряют внедрение воздушных такси в крупных мегаполисах. Правительства и частные операторы сотрудничают для развертывания стандартизированной инфраструктуры взлета и посадки, поддерживающей частую, точечную воздушную мобильность, снижая нагрузку на перегруженные дорожные сети. Города все чаще включают UAM в долгосрочные транспортные планы, уделяя приоритетное внимание мультимодальной связности и устойчивости. Интеграция воздушных такси в экосистемы умных городов, поддерживаемая дорожными картами электрификации и рамками городского планирования, укрепляет коммерческую жизнеспособность. По мере того как все больше муниципалитетов одобряют испытательные площадки и воздушные маршруты, операторы получают предсказуемые условия для пилотируемых услуг и будущих автономных операций. Это инфраструктурное обеспечение гарантирует, что воздушные такси эволюционируют от экспериментальных платформ до важных активов городской мобильности.

- Например, полномасштабная испытательная площадка UAM от Skyports Infrastructure и Groupe ADP в аэропорту Понтуаз-Кормей в Франции оснащена посадочной площадкой диаметром 45 метров, специализированной зарядной инфраструктурой с мощностью до 150 кВт и цифровой системой FATO/подхода, проверенной более чем 1 000 тестовых операций eVTOL, проведенных с VoloCity от Volocopter и другими демонстраторами OEM.

Достижения в области электрических и гибридных технологий привода

Прорывы в области аккумуляторов с высокой плотностью энергии, силовой электроники и легких конструкционных материалов создают значительные преимущества для платформ воздушных такси, улучшая дальность, надежность и эксплуатационную эффективность. Электрический привод снижает механическую сложность, позволяя снизить требования к обслуживанию и улучшить время безотказной работы для операторов флота. Гибридно-электрические архитектуры расширяют профили миссий для межгородских поездок без ущерба для экологических преимуществ, в то время как системы управления теплом нового поколения улучшают производительность во время непрерывных высокочастотных операций. Производители все чаще интегрируют модульные блоки привода, улучшая масштабируемость и процессы сертификации. Эти технологические улучшения также обеспечивают более тихую работу, что важно для принятия сообществом и развертывания вблизи густонаселенных городских центров. По мере того как системы привода достигают большей выносливости и более строгих порогов безопасности, коммерческие операторы получают уверенность в расширении услуг, укрепляя долгосрочный рост рынка.

- Например, eVTOL от Joby Aviation использует коммерчески доступные литий-никель-марганец-кобальтовые (NMC 811) ячеистые аккумуляторы, обеспечивающие удельную энергию на уровне ячейки 288 Втч/кг (235 Втч/кг на уровне пакета), что позволяет совершить рекордный демонстрационный полет на расстояние 241 км (150 миль) на одном заряде.

Регуляторный прогресс и пути сертификации

Регулирующие органы ускоряют разработку рамок для сертификации электрических летательных аппаратов вертикального взлета и посадки (eVTOL), стандартов летной годности и эксплуатационных процедур для новых флотов воздушных такси. Более четкие руководства по пилотируемым операциям, архитектурам избыточности и параметрам соответствия шуму позволяют производителям двигаться к сертификации типа с большей предсказуемостью. Разработка стандартизированных протоколов подготовки пилотов и программ технического обслуживания дополнительно поддерживает развертывание на ранних стадиях. Поставщики аэронавигационных услуг также продвигаются к цифровым системам управления воздушным движением, способным обрабатывать операции высокой плотности на малых высотах. Эти регуляторные достижения снижают барьеры для входа, привлекают новых инвесторов и создают основу для масштабирования региональных и внутригородских услуг. По мере того как пути сертификации созревают на глобальном уровне, гармонизация между странами обеспечивает единообразие операционных правил, ускоряя переход от демонстраций прототипов к коммерческим операциям.

Ключевые тенденции и возможности

Появление пассажироориентированного дизайна eVTOL и персонализации флота

Производители смещают фокус на комфорт в салоне, снижение шума и эргономичные планировки, поскольку воздушные такси переходят от экспериментальных прототипов к транспортным средствам, ориентированным на клиентов. Пассажироориентированные дизайны с панорамными окнами, изоляцией от вибраций, адаптивными сиденьями и цифровыми интерфейсами бронирования улучшают пользовательский опыт и увеличивают принятие среди премиум-пассажиров. Персонализация флота становится важной возможностью, когда операторы предлагают дифференцированные уровни обслуживания, включая бизнес-класс, модели совместных поездок и туристические воздушные экскурсии. Продвинутые цифровые интерфейсы интегрируют обновления полетов в реальном времени, оптимизацию маршрутов и мультимодальные соединения, обеспечивая бесшовную мобильность. Эти усовершенствования приводят воздушные такси в соответствие с изменяющимися ожиданиями потребителей, позиционируя платформы eVTOL как жизнеспособные альтернативы вертолетам и дорогостоящим наземным транспортным услугам.

- Например, 7-местный Jet от Lilium имеет ширину кабины 1,6 метра, настраиваемые конфигурации сидений клубного типа и уровни шума ниже 60 дБА при взлете на высоте 100 метров, подтвержденные в 2023 году в тестах акустической валидации.

Интеграция ИИ, автономии и экосистем предиктивного обслуживания

Алгоритмы управления полетом на основе ИИ, системы обнаружения препятствий в реальном времени и автономные навигационные системы открывают возможности для крупномасштабной операционной эффективности будущих флотов воздушных такси. Операторы используют инструменты предиктивного обслуживания для мониторинга состояния конструкции, циклов батареи, производительности двигателей и функций критических датчиков, что позволяет оптимизировать окна обслуживания и сокращать незапланированные простои. Цифровые двойники моделируют поведение летательных аппаратов в различных эксплуатационных условиях, поддерживая улучшенную надежность и валидацию безопасности. Эти технологии также закладывают основу для автономных или дистанционно пилотируемых операций, значительно снижая затраты, связанные с пилотами. По мере развития автономии операторы получают возможности для расширения в сети городских шаттлов высокой частоты, улучшая масштабируемость в городах и региональных коридорах.

- Например, автономный eVTOL шестого поколения от Wisk Aero использует шесть независимых бортовых компьютеров, выполняющих непрерывные алгоритмы перекрестной проверки, обрабатывая более 1000 входных данных с датчиков в секунду, чтобы обеспечить отказоустойчивую производительность управления полетом, подтвержденную в ходе испытаний автономности, поддержанных Boeing в 2023 году.

Ключевые проблемы

Ограничения инфраструктуры и сложность интеграции в воздушное пространство

Несмотря на быстрый прогресс, развертывание воздушных такси в крупном масштабе сталкивается с постоянными проблемами, связанными с доступностью вертипортов, утверждением зонирования и интеграцией с существующими структурами воздушного пространства. Городские центры испытывают трудности с выделением подходящих площадок на крышах или на земле, соответствующих требованиям по шуму, безопасности и энергоснабжению. Координация коридоров низковысотных полетов с операциями вертолетов, дронов и общей авиации добавляет сложности. Системы управления воздушным движением должны эволюционировать, чтобы поддерживать плотные, одновременные движения пилотируемых и в будущем автономных eVTOL. Эти пробелы задерживают расширение сети и повышают операционную неопределенность для ранних участников. Без синхронизированной модернизации инфраструктуры и воздушного пространства, широкомасштабное коммерческое внедрение воздушных такси сталкивается со структурными узкими местами.

Высокие операционные затраты и бремя сертификации

Производители воздушных такси и операторы флотов сталкиваются с высокими затратами, связанными с НИОКР, батарейными системами, композитными материалами, обучением пилотов и страхованием — факторами, которые ставят под угрозу начальную прибыльность. Процессы сертификации требуют обширных испытаний надежности двигателей, устойчивости к авариям и валидации программного обеспечения полета, что увеличивает сроки разработки. Кроме того, изменяющиеся регуляторные ожидания вынуждают компании постоянно обновлять системы безопасности и резервирования, добавляя давление на затраты. Операторы также должны балансировать инвестиции в инфраструктуру зарядки, технологии управления флотом и возможности обслуживания. Эти накопленные финансовые и технические ограничения замедляют широкомасштабную коммерциализацию и ограничивают раннее внедрение за пределами премиальных маршрутов.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю мирового рынка воздушных такси — около 38%, благодаря сильным инициативам, поддерживаемым FEMA, NASA и FAA, которые способствуют сертификации eVTOL и раннему развертыванию. Крупные операторы проводят частые демонстрационные полеты по всей территории США, поддерживаемые надежным венчурным финансированием и зрелыми кластерами аэрокосмического производства. Многочисленные города, включая Лос-Анджелес, Нью-Йорк и Даллас, продвигают планирование вертипортов, что позволяет рано развертывать коммерческие пилотируемые и будущие автономные услуги. Сильный акцент правительства на передовых коридорах воздушной мобильности и сокращении городской перегрузки дополнительно ускоряет лидерство США на рынке, позиционируя регион как глобальную тестовую площадку для полномасштабных сетей городской воздушной мобильности.

Европа

Европа занимает около 27% мирового рынка воздушных такси, поддерживаемая прогрессивными регуляторными путями EASA, национальными стратегиями UAM и сильным сотрудничеством между OEM, аэропортами и операторами мобильности. Германия, Франция и Великобритания лидируют в развертывании, интегрируя воздушные такси в планы климатически нейтральной мобильности городов. Европейские производители выигрывают от солидного инженерного опыта и сильного государственного финансирования электрической авиации. Демонстрационные маршруты, запланированные для Парижа 2024 года, и новые проекты вертипортов в Великобритании и Скандинавии усиливают импульс. Акцент региона на низкошумную, безэмиссионную мобильность укрепляет спрос на платформы с электрическим приводом и высокоплотные внутригородские сети полетов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион охватывает примерно 24% рынка, чему способствует быстрая урбанизация, перегруженность мегаполисов и активные государственные инвестиции в экосистемы передовой воздушной мобильности. Китай, Япония, Сингапур и Южная Корея лидируют в испытаниях сертификации и коммерческих пилотных программах, особенно для внутригородских и коротких междугородних маршрутов. Региональные производители ускоряют разработку электрических и гибридных eVTOL, адаптированных для плотных городских кластеров и высокочастотных шаттлов. Политики в Японии и Южной Корее ускоряют разработку рамок разрешений на полеты, в то время как Китай расширяет воздушные маршруты для автономных демонстрационных полетов. Сильный спрос на премиальную мобильность, модернизацию инфраструктуры и воздушный транспорт, основанный на туризме, дополнительно укрепляет траекторию высокого роста АТР.

Латинская Америка

Латинская Америка составляет около 6% мирового рынка воздушных такси, поддерживаемого в основном ранним внедрением в Бразилии, Мексике и Колумбии. Крупные мегаполисы, такие как Сан-Паулу с его развитой вертолетной культурой, служат естественными точками входа для воздушных такси на базе eVTOL. Региональный спрос сосредоточен на снижении дорожных заторов, улучшении связи между аэропортами и городами и расширении воздушной мобильности для деловых путешественников. Партнерства между региональными авиационными властями и мировыми производителями eVTOL ускоряют планирование вертипортов и сертификацию пилотов. Однако инфраструктурные пробелы и регуляторные ограничения замедляют более широкое внедрение, хотя возможности остаются сильными в туризме, высокоплотных коридорах и премиальном исполнительном транспорте.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 5% рыночной доли, в основном благодаря инновационным центрам в ОАЭ, Саудовской Аравии и Израиле. Дубай лидирует в региональном развертывании с выделенными коридорами UAM и ранним планированием коммерческих маршрутов под поддерживающими авиационными властями. Умные городские проекты Саудовской Аравии, включая NEOM, интегрируют воздушные такси в долгосрочные стратегии мобильности с крупными инвестициями в инфраструктуру. Хотя Африка остается на начальной стадии, отдельные страны исследуют воздушные такси для медицинской логистики и удаленной связи. Сильная инвестиционная способность региона и амбициозные цели по умной инфраструктуре позиционируют его как будущую точку роста, как только регуляторные и операционные рамки полностью созреют.

Сегментация рынка:

По дальности

- Междугородние (100 км – 400 км)

- Внутригородские (20 км – 100 км)

По режиму работы

- Автономные

- С пилотом

- С пилотом на борту

- С дистанционным управлением (свыше 8 Мб)

По типу привода

- Бензиновые

- Турбинные двигатели (Турбо)

- Поршневые двигатели

- Электрические

- Гибридные

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка воздушных такси формируется за счет быстрого технологического прогресса, ускоренных сроков сертификации и увеличения сотрудничества между производителями аэрокосмической техники, операторами мобильности и разработчиками инфраструктуры. Ведущие компании eVTOL развивают электрические и гибридные платформы для полетов внутри города и на короткие межгородские расстояния, поддерживаемые значительными венчурными инвестициями и стратегическими партнерствами с крупными авиакомпаниями. Компании уделяют приоритетное внимание снижению шума, резервным системам управления полетом, легким композитным конструкциям и масштабируемым производственным линиям для соответствия требованиям безопасности и производительности. Одновременно операторы формируют альянсы с разработчиками вертипортов и городскими властями для обеспечения раннего доступа к маршрутам и готовности к эксплуатации. Традиционные игроки аэрокосмической отрасли укрепляют свое присутствие через инвестиции в цифровые двойники, программное обеспечение для автономных полетов и компоненты высокой надежности, усиливая конкурентное давление. По мере того как регулирующие органы упрощают сертификацию типов и операционные разрешения, конкуренция все больше смещается в сторону коммерциализации флота, возможностей обучения пилотов, экосистемы технического обслуживания и общей эффективности эксплуатационных затрат. В целом, рынок остается динамичным, и ранние участники получают стратегическое преимущество благодаря интегрированным технологиям и инфраструктурным партнерствам.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние разработки

- В июне 2025 года Boeing (через свою дочернюю компанию Wisk Aero) приобрела компанию SkyGrid, занимающуюся интеграцией воздушного пространства, в рамках своего плана по продвижению автономного eVTOL самолета шестого поколения и запуска услуг на рынке США.

- В октябре 2025 года компания EHANG представила свой новый автономный eVTOL самолет VT35, способный преодолевать почти 125 миль на одной зарядке (двухместная модель без пилота).

- В октябре 2024 года Textron Aviation Inc через свою дочернюю компанию Textron eAviation объявила о полномасштабных летных испытаниях демонстратора eVTOL “Nexus” в региональном аэропорту Салина.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе Дальности, Режима работы, Типа привода и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Аэротакси перейдут от пилотируемых операций к все более автономным режимам полета по мере совершенствования нормативных рамок.

- Сети вертипортов будут расширяться по крупным городам, обеспечивая более частые внутригородские и короткие региональные маршруты.

- Достижения в плотности батарей и гибридных системах увеличат рабочий диапазон и сократят время на разворот.

- Операторы будут внедрять предиктивное обслуживание и технологии цифровых двойников для оптимизации надежности флота.

- Инженерия по снижению шума улучшит восприятие сообществом и поддержит больше развертываний в центре города.

- Стратегические альянсы между OEM-производителями, авиакомпаниями и платформами мобильности ускорят коммерциализацию в крупных масштабах.

- Стандартизированные глобальные пути сертификации снизят барьеры для входа и поддержат трансграничные операции аэротакси.

- Производственные мощности для eVTOL самолетов значительно увеличатся за счет автоматизации и модульной сборки.

- Потребительское принятие возрастет по мере интеграции услуг аэротакси в мультимодальные транспортные системы.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе и на Ближнем Востоке будут стимулировать долгосрочное расширение за счет инвестиций в умные города.