Обзор рынка:

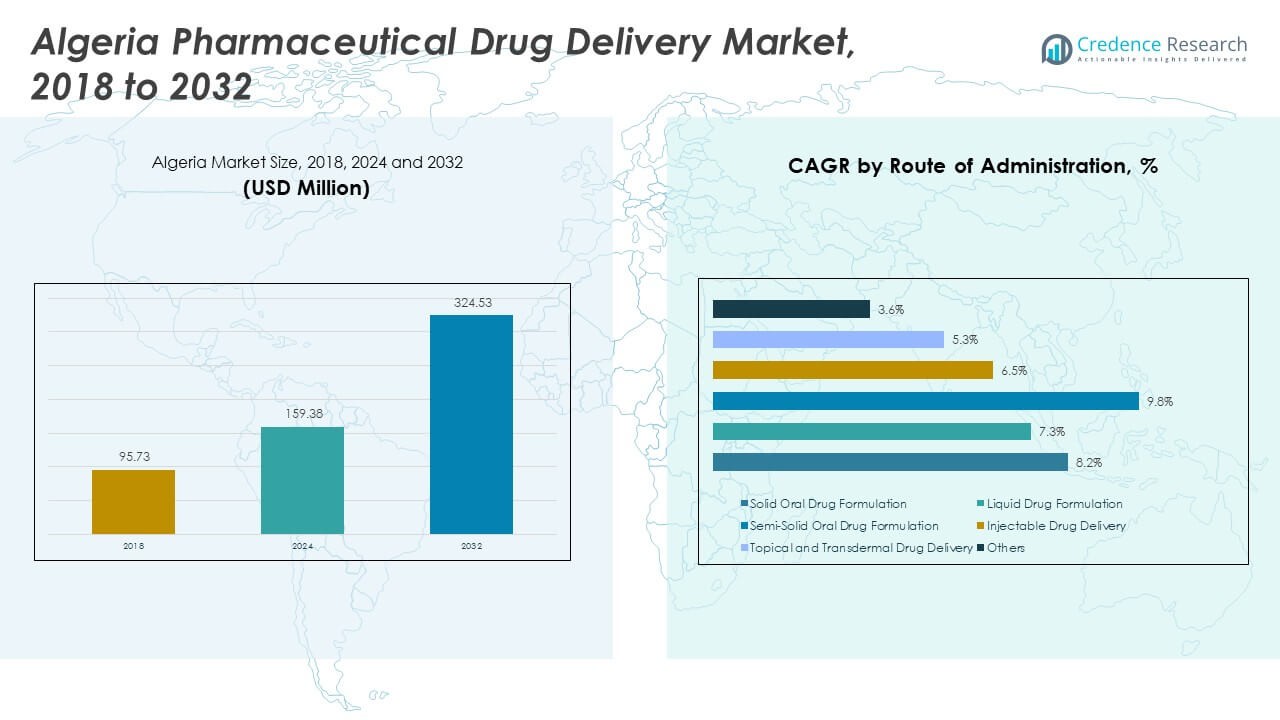

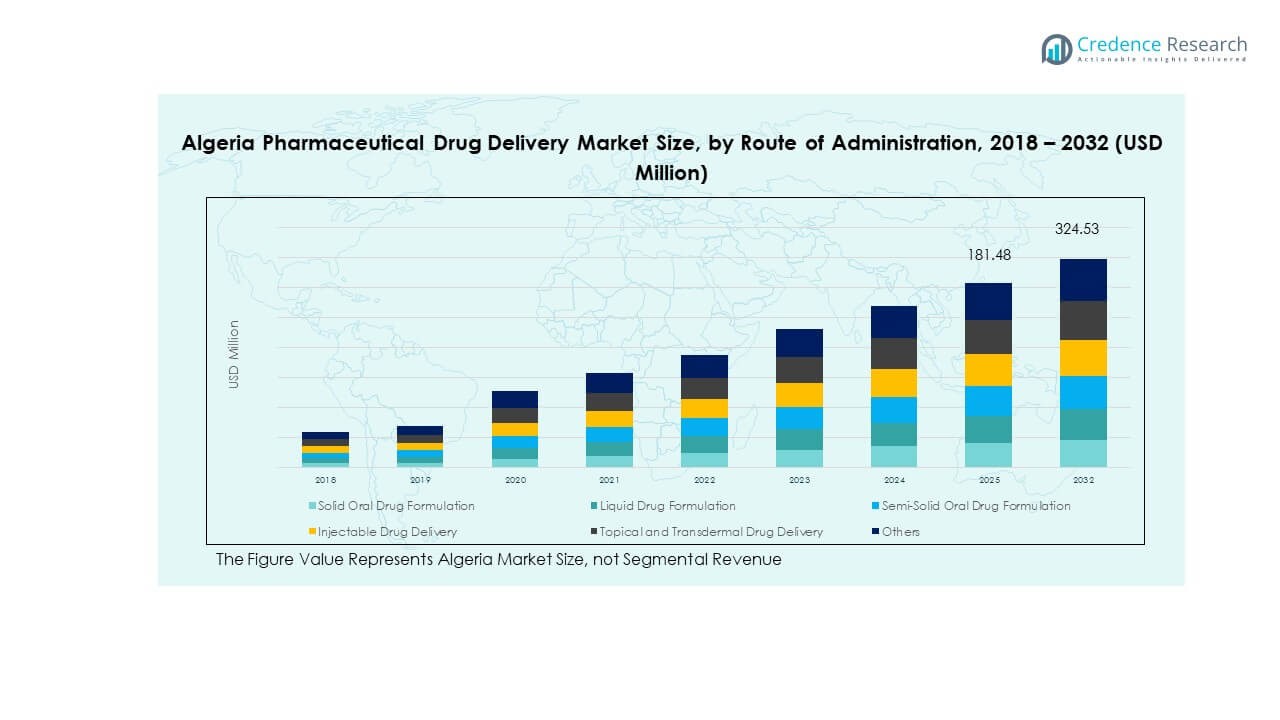

Размер рынка доставки лекарственных препаратов в Алжире оценивался в 95,73 миллиона долларов США в 2018 году и достигнет 159,38 миллиона долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 324,53 миллиона долларов США при среднегодовом темпе роста 8,66% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка доставки лекарственных препаратов в Алжире 2024 |

159,38 миллиона долларов США |

| Рынок доставки лекарственных препаратов в Алжире, среднегодовой темп роста |

8,66% |

| Размер рынка доставки лекарственных препаратов в Алжире 2032 |

324,53 миллиона долларов США |

Сильные реформы в области здравоохранения стимулируют рост рынка доставки лекарственных препаратов в Алжире. Страна инвестирует в новые протоколы лечения, которые улучшают соблюдение режима лечения пациентами и удобство использования. Местные производители модернизируют производственные линии, чтобы соответствовать более высоким стандартам качества для ингаляторов, инъекций и форматов с контролируемым высвобождением. Импортируемые специализированные терапии также расширяются благодаря более широкой доступности сетей холодовой цепи. Количество случаев хронических заболеваний растет, что побуждает пользователей переходить на целевые методы доставки, обеспечивающие более точное дозирование. Поставщики медицинских услуг внедряют передовые варианты, которые снижают количество ошибок и повышают эффективность терапии в рамках рутинного ухода.

Региональные модели роста отражают растущие медицинские потребности в крупных провинциях Алжира. Северные городские регионы лидируют благодаря более развитой больничной инфраструктуре, более крупным аптечным сетям и лучшему доступу к специализированным методам лечения. Центральные районы следуют за ними с улучшением внедрения, поддерживаемого новыми диагностическими центрами и программами общественного здравоохранения. Южные и удаленные регионы становятся новыми зонами роста, поскольку программы по расширению доступа к основным лекарствам и поощрению использования упрощенных устройств доставки расширяются. Рынок доставки лекарственных препаратов в Алжире развивается благодаря широкому национальному охвату, который увеличивает доступ для различных групп пациентов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Рынок доставки фармацевтических препаратов в Алжире увеличился с 95,73 млн долларов США в 2018 году до 159,38 млн долларов США в 2024 году, и прогнозируется, что к 2032 году он достигнет 324,53 млн долларов США, растя с CAGR 8,66%, поддерживаемый расширяющимися терапевтическими потребностями и более активным клиническим внедрением.

- Северный регион занимает 55% доли, обусловленной наличием передовых больниц и плотной сети лечения; Центральный регион занимает 30% доли благодаря расширению государственных учреждений и растущему спросу на хроническую помощь; Южный регион занимает 15% доли, поддерживаемый правительственными инициативами и улучшением цепочек поставок.

- Южный регион является самым быстрорастущим, поддерживаемым расширяющимися программами мобильного здравоохранения, улучшенной логистикой распределения и растущим внедрением упрощенных систем доставки в удаленных центрах.

- Твердые оральные лекарственные формы занимают наибольшую долю в сегменте, поддерживаемые высоким предпочтением пациентов и широким терапевтическим охватом в категориях первичной и хронической помощи.

- Инъекционная доставка лекарств представляет значительную долю благодаря своей критической роли в лечении рака, диабета и экстренных ситуаций, поддерживаемой растущей клинической инфраструктурой и более широким использованием в больницах.

Драйверы рынка:

Растущий спрос на передовые системы доставки терапевтических средств

Рынок доставки фармацевтических препаратов в Алжире расширяется за счет растущей потребности в точных терапиях. Больницы внедряют более безопасные устройства, которые улучшают результаты лечения хронических случаев. Поставщики сосредотачиваются на инструментах, которые уменьшают ошибки дозирования в рутинной помощи. Пользователи предпочитают форматы доставки, которые улучшают комфорт во время длительных циклов лечения. Производители обновляют портфели, чтобы соответствовать более высоким клиническим ожиданиям по всей стране. Государственные программы поддерживают более широкий доступ к системам с контролируемым высвобождением и инъекционным системам. Импортеры привозят специализированные устройства, которые укрепляют качество в крупных учреждениях. Он получает устойчивую поддержку благодаря улучшению клинических рабочих процессов по всей стране.

- Например, пассивная система безопасности BD UltraSafe Plus™ предназначена для поддержки предварительно заполненных шприцев низкого объема, таких как визуализация лекарств при 25 мл для версии 1 мл. Этот эргономичный дизайн направлен на улучшение контроля пациента в течение длительных циклов лечения. Система предоставляет улучшенные функции, такие как расширенные фланцы для пальцев и улучшенная головка поршня для стабильности и простоты использования, что решает проблему, что поставщики сосредотачиваются на инструментах, которые уменьшают потенциальные ошибки дозирования, и что пользователи предпочитают форматы доставки, которые улучшают комфорт во время длительных терапевтических планов.

Укрепление инфраструктуры здравоохранения и расширение доступа

Расширение учреждений способствует более активному внедрению современных систем доставки в крупных регионах. Новые диагностические центры обеспечивают более быстрое принятие ингаляторов и инъекций. Городские больницы инвестируют в умные устройства, которые улучшают точность терапии. Программы сельского охвата повышают осведомленность о форматах, удобных для пациентов. Частные клиники расширяют сети, предлагающие улучшенные решения для хронической помощи. Импортные каналы улучшают доступность лекарств, чувствительных к температуре. Местные производители соответствуют глобальным стандартам безопасности для получения одобрения. Рынок доставки фармацевтических препаратов в Алжире получает выгоду от более широкого охвата по всей стране.

- Например, датчики для умных ингаляторов Propeller Health, одобренные FDA, отслеживают более 90% ежедневных доз в реальных условиях, улучшая показатели приверженности. Программы по охвату сельских районов повышают осведомленность о форматах, удобных для пациентов.

Растущее Бремя Хронических Заболеваний Среди Ключевых Групп Населения

Рост хронических заболеваний увеличивает спрос на передовые системы доставки. Случаи диабета повышают интерес к безопасным вариантам инъекций. Респираторные расстройства увеличивают использование ингаляторов с точным выпуском доз. Терапии рака требуют улучшенных инфузионных решений для стабильных результатов. Поставщики обновляют системы, поддерживающие длительные циклы лечения. Пациенты предпочитают устройства, обеспечивающие комфорт и низкий риск отказа. Больницы следуют строгим протоколам, поощряющим соблюдение практик доставки. Это обеспечивает более широкий спрос в различных терапевтических областях.

Сдвиг в Сторону Пациентоориентированных и Самостоятельных Технологий Администрирования

Пользователи ищут устройства доставки, которые поддерживают ежедневные рутины с минимальной нагрузкой. Инжекторы для самостоятельного использования набирают популярность для домашних планов лечения. Предзаполненные системы улучшают удобство для пожилых пациентов. Цифровые функции улучшают мониторинг в течение длительных терапий. Аптеки продвигают форматы, удобные в использовании, поддерживающие постоянную приверженность. Больницы обучают пользователей безопасной эксплуатации умных устройств. Обновления в производстве улучшают эргономику в дизайнах, ориентированных на потребителя. Фармацевтический рынок доставки лекарств в Алжире укрепляется благодаря более широкому принятию пациентами.

Тенденции Рынка:

Растущие Предпочтения Минимально Инвазивных Подходов к Доставке

Спрос растет на системы, которые уменьшают дискомфорт и время восстановления. Безыгольные инжекторы получают распространение в условиях рутинного ухода. Инструменты микро-доставки поддерживают деликатные терапевтические приложения. Ингаляторы с контролируемой дозой получают принятие в респираторных программах. Больницы предпочитают форматы с низкой болью для чувствительных пациентов. Инновации ускоряются в направлении более мягких материалов для устройств. Компании расширяют исследования компактных форматов для домашнего использования. Фармацевтический рынок доставки лекарств в Алжире отражает растущую ориентацию на комфорт.

- Например, PharmaJet Stratis® обеспечивает внутримышечные и подкожные инъекции с использованием скорости инъекции >100 м/с, устраняя риски травм от иглы и имея сертификации FDA и ВОЗ PQ.

Расширение Потребностей в Доставке Биологических и Специализированных Терапий

Биологические лечения требуют стабильных и точных систем доставки. Больницы принимают высококвалифицированные инфузионные инструменты, поддерживающие долговечность терапии. Обновления холодовой цепи помогают защитить чувствительные формулы. Поставщики фокусируются на форматах, сохраняющих целостность лекарств. Инженерные команды разрабатывают системы, снижающие риски загрязнения. Специализированные клиники увеличивают объемы для передовых терапий. Импортные каналы расширяют доступность высококачественных устройств. Это соответствует растущим тенденциям принятия биологических лечений по всей стране.

- Например, насос Baxter’s SIGMA Spectrum IQ поддерживает снижение ошибок дозирования с 99,5% автоматического соблюдения в использовании больничной библиотеки лекарств. Обновления холодовой цепи помогают защитить чувствительные формулы.

Растущая Цифровая Интеграция на Платформах Доставки

Умные инструменты набирают спрос в клинических рабочих процессах. Устройства включают датчики, поддерживающие отслеживание доз. Команды по уходу используют данные для корректировки планов лечения. Удаленные оповещения улучшают уровни приверженности пациентов. Аптеки принимают цифровые инструменты, направляющие правильное использование. Больницы полагаются на автоматизированные системы, снижающие ручные ошибки. Интерфейсы улучшают ясность для пожилых пользователей. Фармацевтический рынок доставки лекарств в Алжире видит растущий импульс цифровой интеграции.

Высокий Интерес к Устойчивым и Перерабатываемым Компонентам Доставки

Производители исследуют перерабатываемые форматы доставки для достижения экологических целей. Больницы сокращают отходы за счет переработанных расходных материалов. Пользователи предпочитают более легкие материалы с безопасными профилями утилизации. Исследовательские группы принимают более чистые методы производства. Регуляторы продвигают экологически ответственный выбор устройств. Поставщики улучшают упаковку для минимального воздействия на окружающую среду. Клиники согласовывают закупки с политиками устойчивого развития. Это поддерживает долгосрочные цели экологического перехода в здравоохранении.

Анализ рыночных вызовов:

Регуляторные и инфраструктурные ограничения, замедляющие внедрение технологий

Регуляторные сроки задерживают доступ к передовым системам доставки. Больницы сталкиваются с медленными циклами одобрения новых устройств. Импортные правила увеличивают сложность цепочек поставок. Сельские регионы испытывают нехватку поддержки холодовой цепи. Клиники сталкиваются с дефицитом во время пикового спроса. Пробелы в обучении снижают безопасное использование устройств в удаленных районах. Ограничения в обслуживании ограничивают эффективность в небольших учреждениях. Рынок доставки лекарств в Алжире сталкивается с операционными препятствиями, требующими более сильного согласования.

Высокие барьеры стоимости и ограниченные возможности местного производства

Передовые системы имеют более высокие затраты на покупку. Больницы ограничивают покупки из-за бюджетных ограничений. Пользователи сталкиваются с проблемами доступности специализированных устройств. Местные производители не обладают глубиной в высокоточной производстве. Зависимость от импорта увеличивает нестабильность во время сбоев. Клиники откладывают обновления без финансовой поддержки. Поставщики избегают сложных инструментов, требующих интенсивного обслуживания. Это испытывает давление роста из-за структурных ограничений стоимости.

Возможности на рынке:

Рост инвестиций в местное производство и передачу технологий

Государственные программы поощряют расширение производства по всей стране. Местные заводы стремятся производить доступные устройства доставки. Партнерства поддерживают передачу глобального опыта. Больницы получают доступ к улучшенным отечественным вариантам. Нагрузка на импорт снижается по основным категориям. Клиники приветствуют более дешевые форматы для рутинного ухода. Поставщики получают надежность благодаря более сильным местным цепочкам поставок. Рынок доставки лекарств в Алжире набирает обороты благодаря новой промышленной активности.

Растущий спрос на домашние и удаленные терапии

Пользователи предпочитают инструменты для домашнего лечения, поддерживающие ежедневные нужды. Аптеки продвигают безопасные устройства для самостоятельного использования. Цифровой мониторинг улучшает приверженность длительным терапиям. Клиники расширяют программы удаленного руководства. Пожилые группы получают выгоду от простых в использовании опций. Больницы снижают нагрузку за счет систем самообслуживания. Это расширяется благодаря растущему принятию децентрализованных моделей здравоохранения.

Анализ сегментации рынка:

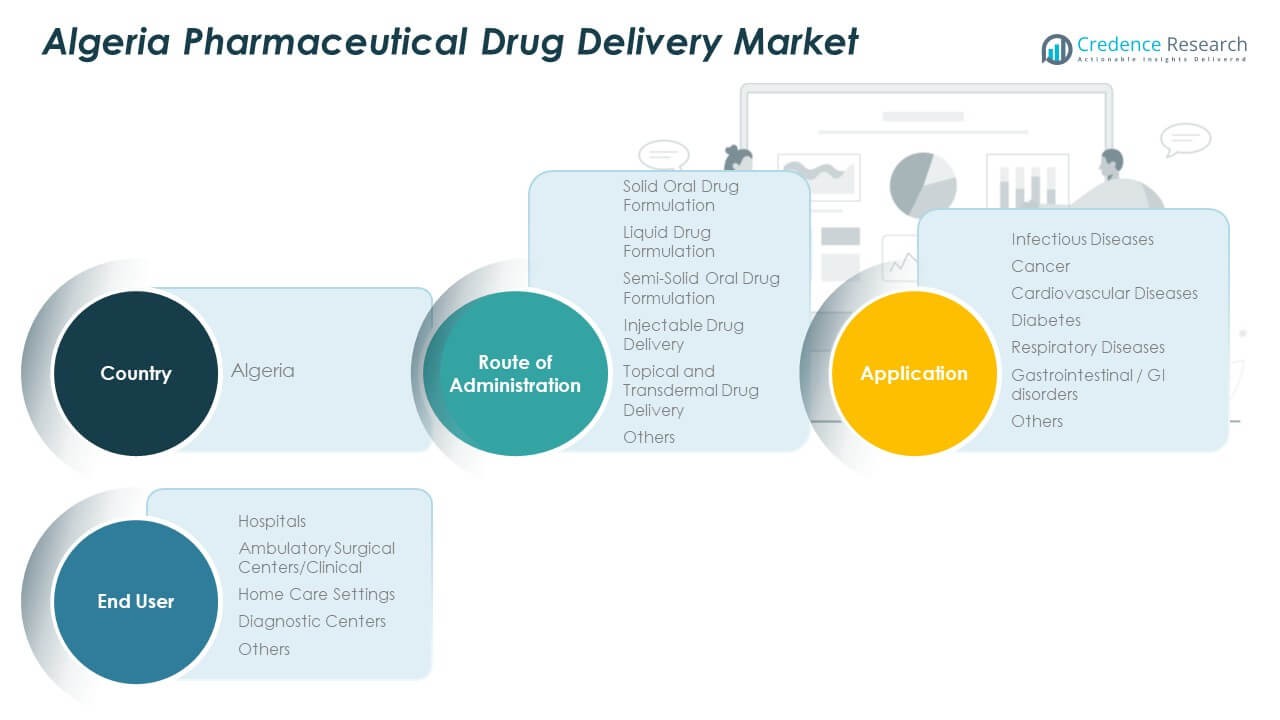

По способу введения

Рынок доставки лекарств в Алжире демонстрирует сильное принятие твердых оральных формул благодаря знакомству пациентов и широкому терапевтическому охвату. Жидкие и полужидкие форматы поддерживают педиатрическую и гериатрическую помощь, где важно легкое глотание. Инъекционная доставка лекарств набирает популярность в хронических и острых случаях, требующих точного дозирования. Топические и трансдермальные системы расширяются из-за растущего спроса на локализованное и длительное лечение. Больницы и клиники предпочитают форматы, которые уменьшают сложность обращения. Это продвигается с разнообразными опциями, которые соответствуют потребностям клинического рабочего процесса в основных регионах.

По применению

Инфекционные заболевания остаются основным двигателем для передовых форматов доставки. Терапия рака полагается на инъекционные и системы контролируемого высвобождения, поддерживающие сложные режимы. Лечение сердечно-сосудистых заболеваний и диабета использует пероральные и инъекционные пути, которые улучшают долгосрочное соблюдение. Респираторные заболевания выигрывают от решений, ориентированных на ингаляцию, которые обеспечивают целенаправленное облегчение. Желудочно-кишечные расстройства используют адаптированные пероральные форматы, поддерживающие специфические потребности в абсорбции. Другие терапевтические области получают доступ к гибким платформам, которые усиливают точность лечения. Динамика рынка отражает широкий медицинский спрос в рамках национальных программ.

- Например, Turbuhaler® от AstraZeneca достигает доли мелких частиц >40%, улучшая эффективность осаждения в легких. Желудочно-кишечные расстройства используют адаптированные пероральные форматы, поддерживающие специфические потребности в абсорбции.

По конечному пользователю

Больницы лидируют благодаря большому объему пациентов и доступу к специализированному оборудованию. Амбулаторные хирургические центры принимают инъекционные и топические системы, подходящие для краткосрочного ухода. Домашние условия ухода растут благодаря устройствам для самостоятельного использования, поддерживающим управление хроническими заболеваниями. Диагностические центры полагаются на поддерживающие инструменты доставки в рамках процедурных рабочих процессов. Другие учреждения принимают решения, которые улучшают безопасность и операционную эффективность. Это поддерживает разнообразные точки взаимодействия в здравоохранении, которые зависят от надежных систем доставки лекарств.

Сегментация:

По пути введения

- Твердая пероральная лекарственная форма

- Жидкая лекарственная форма

- Полутвердая пероральная лекарственная форма

- Инъекционная доставка лекарств

- Топическая и трансдермальная доставка лекарств

- Другие

По применению

- Инфекционные заболевания

- Рак

- Сердечно-сосудистые заболевания

- Диабет

- Респираторные заболевания

- Желудочно-кишечные расстройства

- Другие

По конечному пользователю

- Больницы

- Амбулаторные хирургические центры / Клиники

- Домашние условия ухода

- Диагностические центры

- Другие

По стране

- Страна (сегментация, ориентированная на Алжир)

Региональный анализ:

Северный регион

Фармацевтический рынок доставки лекарств в Алжире фиксирует свою наибольшую концентрацию в северном регионе, занимая почти 55% доли благодаря высокой плотности больниц и развитой клинической инфраструктуре. Крупные города поддерживают более широкое внедрение инъекционных, пероральных форм и специализированных систем доставки. Частные клиники расширяют мощности и укрепляют доступ пациентов к терапиям хронических заболеваний. Импортеры приоритизируют этот регион из-за большого объема рецептов и широкой циркуляции продукции. Диагностические центры также расширяют операции для поддержки передовых терапевтических протоколов. Он приобретает стабильность здесь благодаря зрелым сетям здравоохранения и растущим потребностям в специализированном лечении.

Центральный регион

Центральный регион составляет почти 30% доли, что обусловлено сочетанием расширяющихся государственных учреждений и растущим принятием современных форматов доставки лекарств. Реформы здравоохранения улучшают доступ к вакцинам, инъекциям и трансдермальным системам. Поставщики обновляют оборудование, которое поддерживает точное дозирование в случаях инфекционных и хронических заболеваний. Рост населения приводит к увеличению числа амбулаторных посещений, что способствует более широкому использованию простых в обращении формул. Клиники внедряют решения, которые снижают ошибки в терапии и сокращают циклы лечения. Это укрепляет свои позиции в этом регионе через структурированные инвестиции и улучшение связей распределения.

Южный регион

Южный регион вносит почти 15% доли, поддерживаемый правительственными инициативами и улучшением цепочек поставок в удаленных районах. Учреждения внедряют упрощенные системы доставки пероральных, топических и инъекционных препаратов, которые подходят для условий с ограниченными ресурсами. Мобильные медицинские единицы помогают расширить доступ к необходимым формулам для хронической и экстренной помощи. Программы обучения улучшают знакомство медицинских работников с современными устройствами. Региональные закупки способствуют стабильной доступности необходимых продуктов в местных центрах. Здесь набирается постепенный импульс через более широкое охват и растущий спрос на надежные форматы доставки терапии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Hikma Pharmaceuticals

- Biopharm

- Saidal Group

- GlaxoSmithKline

- Sanofi

Конкурентный анализ:

Фармацевтический рынок доставки лекарств в Алжире характеризуется конкурентной средой, сформированной сильными отечественными компаниями и признанными глобальными игроками. Местные компании укрепляют надежность поставок через необходимые формулы и распределение, ориентированное на регион. Международные производители расширяют доступ к передовым инъекционным, трансдермальным и системам контролируемого высвобождения. Больницы и клиники предпочитают поставщиков с постоянным качеством и стабильным соблюдением нормативных требований. Партнерства с сетями распределения улучшают проникновение продуктов в развивающиеся регионы. Компании инвестируют в программы обучения, поддерживающие правильное обращение с устройствами. Она остается конкурентоспособной благодаря постоянным обновлениям продуктов, расширенным портфелям и стратегическим сотрудничествам, которые увеличивают охват рынка.

Последние события:

- В октябре 2025 года Saidal объявила о стратегическом соглашении о сотрудничестве с Novo Nordisk Algérie, дочерней компанией датской биофармацевтической транснациональной корпорации, для совместной разработки и производства инсулиновых препаратов нового поколения в Алжире. Соглашение включает в себя рамки для создания полностью интегрированного асептического производственного предприятия в Алжире с передачей технологий и техническими ноу-хау, предоставленными Novo Nordisk, что позволит удовлетворить потребности в здравоохранении примерно 4 миллионов граждан Алжира, живущих с диабетом, из которых 1,5 миллиона зависят от инсулина. Партнерство было подтверждено через официальные заявления компаний с участием генерального директора Saidal и руководства Novo Nordisk Algérie.

- 2 сентября 2025 года Saidal подписала меморандум о взаимопонимании с AbbVie, американской биофармацевтической группой, что было подтверждено через официальные пресс-релизы. Кроме того, 31 мая 2025 года Saidal формализовала стратегическое партнерство с Truking, китайским конгломератом, сосредоточенное на расширении производства противораковых препаратов в провинции Константин.

- В августе 2025 года Hikma Pharmaceuticals, иорданская фармацевтическая компания, открыла свой первый завод по производству инъекционных препаратов в муниципалитете Ставали, Алжир, что стало значительным событием для региона. Современное предприятие, которое является первым в своем роде в Северной Африке и на Ближнем Востоке, было построено с инвестициями в размере 30 миллионов долларов и оснащено двумя высокотехнологичными производственными линиями с предполагаемой годовой мощностью 10 миллионов флаконов. Завод производит широкий спектр инъекционных лекарств, включая антибиотики, анестетики, препараты для реанимации, гастроэнтерологические препараты и сердечно-сосудистые средства, все из которых предназначены для снижения зависимости Алжира от импортных лекарств и укрепления фармацевтической автономии страны. Сотрудничество с Hikma Pharma Portugal позволило передать технологии и обучить местные кадры, укрепляя приверженность завода поддержанию международных стандартов качества. Согласно последнему информационному бюллетеню от августа 2025 года, Hikma Pharmaceuticals теперь занимает 3-е место среди фармацевтических компаний в Алжире по объему продаж, удерживая 6% доли рынка общего алжирского фармацевтического рынка, и управляет пятью производственными предприятиями, включая недавно открытый завод по производству инъекционных препаратов.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе пути введения, применения, конечного пользователя и страны. Он подробно описывает ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Спрос на передовые системы доставки будет расти из-за увеличения потребностей в хронической помощи в основных регионах.

- Инъекционные и трансдермальные форматы получат более широкое распространение благодаря улучшенной клинической инфраструктуре.

- Местные производственные мощности укрепятся через передачу технологий и партнерства в отрасли.

- Цифровые устройства доставки будут поддерживать лучшее соблюдение режима и варианты удаленного мониторинга.

- Больницы будут стимулировать внедрение инноваций через закупку точных и удобных для пациентов систем.

- Применение в домашнем уходе увеличится с ростом интереса к инструментам для самостоятельного использования.

- Диверсификация импорта поможет стабилизировать потоки поставок по основным терапиям.

- Устойчивые форматы доставки наберут обороты, так как учреждения отдают приоритет решениям с низким уровнем отходов.

- Программы обучения повысят способность медицинских работников управлять специализированными устройствами.

- Это будет способствовать переходу к более интегрированным, эффективным и доступным платформам доставки по всей стране.