Обзор рынка

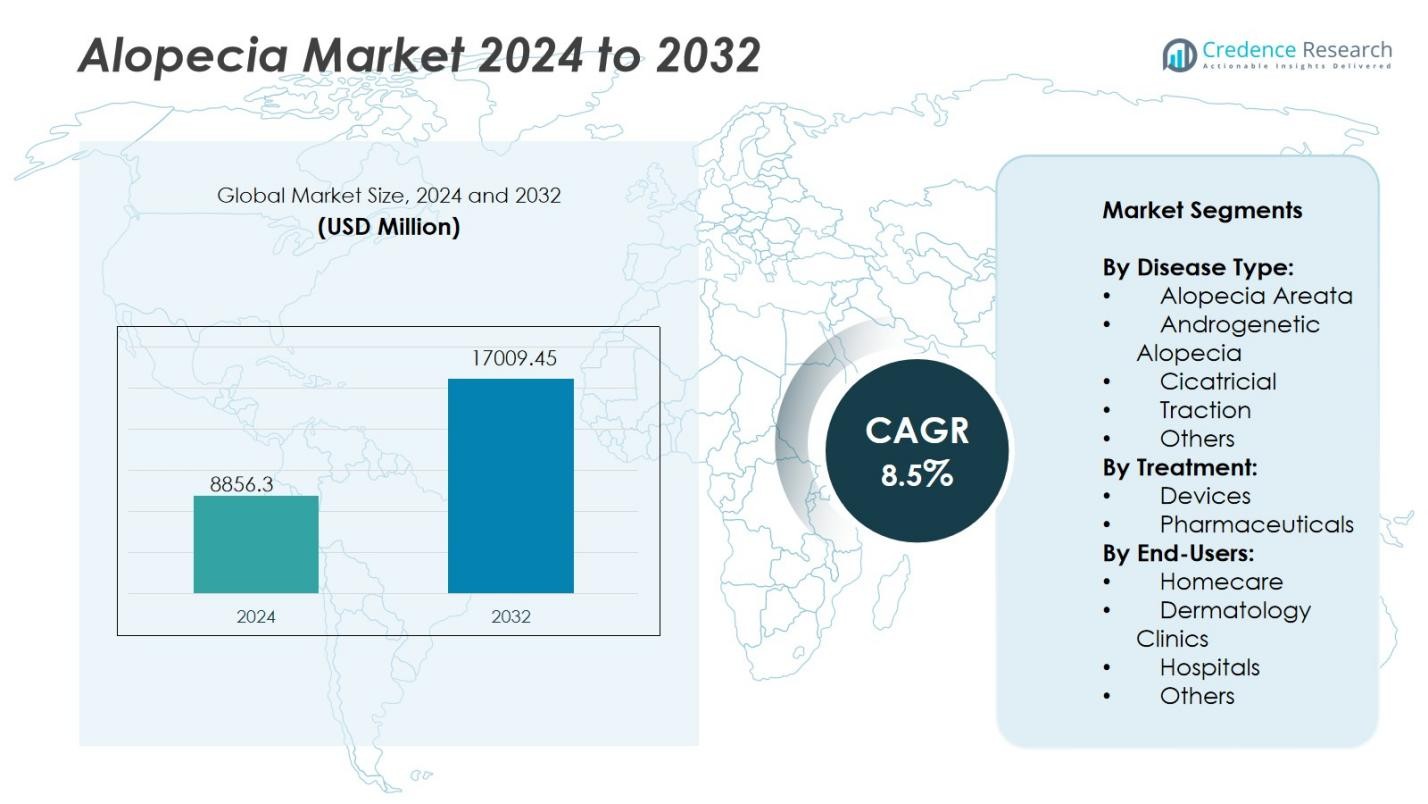

Глобальный рынок алопеции был оценен в 8856,3 миллиона долларов США в 2024 году и, по прогнозам, достигнет 17009,45 миллиона долларов США к 2032 году, расширяясь с CAGR 8,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка алопеции 2024 |

8856,3 миллиона долларов США |

| Рынок алопеции, CAGR |

8,5% |

| Размер рынка алопеции 2032 |

17009,45 миллиона долларов США |

Конкурентная среда на рынке алопеции формируется ключевыми игроками, включая AbbVie Inc., Allergan, Lupin, Sanofi, Cipla Inc., Bayer AG, Merck & Co. Inc., Eli Lilly and Company, Mylan N.V., GlaxoSmithKline, Abbott и F. Hoffmann-La Roche Ltd. Эти компании лидируют на рынке благодаря инновациям в области фармацевтических терапий, биологических препаратов и неинвазивных устройств для лечения. Они расширяют клинические исследования ингибиторов JAK, стволовых клеток и пептидных формул для повышения эффективности лечения. Северная Америка остается ведущим регионом, удерживая 38% доли рынка в 2024 году, поддерживаемая развитой инфраструктурой здравоохранения, высокой осведомленностью о лечении и активной НИОКР в США и Канаде.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Глобальный рынок алопеции был оценен в 8856,3 миллиона долларов США в 2024 году и, по прогнозам, достигнет 45 миллионов долларов США к 2032 году, увеличиваясь с CAGR 8,5% в течение прогнозируемого периода.

- Рост случаев андрогенетической алопеции и повышение осведомленности о раннем лечении стимулируют спрос на рынке, поддерживаемый улучшенным доступом к дерматологической помощи и передовыми вариантами лечения.

- Ключевые тенденции включают растущее использование ингибиторов JAK, терапию стволовыми клетками и лазерные устройства для домашнего использования, которые предоставляют эффективные, неинвазивные решения для лечения пациентов.

- Рынок конкурентен, ведущие игроки, такие как AbbVie, Allergan, Bayer AG, Merck & Co. Inc. и Sanofi, сосредоточены на инновациях в продуктах, НИОКР и стратегических сотрудничествах для расширения глобального охвата.

- Регионально Северная Америка лидирует с 38% долей рынка, за ней следует Европа с 27% и Азиатско-Тихоокеанский регион с 22%, в то время как фармацевтический сегмент занимает доминирующую 65% долю благодаря высокой адаптации местных и пероральных методов лечения.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу заболевания:

Рынок алопеции сегментирован на алопецию ареата, андрогенетическую алопецию, рубцовую, тракционную и другие. Андрогенетическая алопеция доминирует в сегменте, составляя более 42% от общей доли рынка в 2024 году. Ее высокая распространенность среди мужчин и женщин и растущая адаптация передовых терапевтических опций, таких как миноксидил и финастерид, способствуют росту сегмента. Повышенная осведомленность о раннем лечении и растущие эстетические проблемы дополнительно поддерживают ее доминирование. Между тем, ожидается, что алопеция ареата покажет заметный рост благодаря расширению НИОКР в подходах к лечению аутоиммунных заболеваний.

Например, компания Nektar Therapeutics начала клиническое испытание фазы 2b в 2024 году для резпегальдеслейкина, нового биологического препарата, нацеленного на дисфункцию иммунной системы у пациентов с тяжелой формой очаговой алопеции.

По лечению:

На основе лечения рынок классифицируется на устройства и фармацевтические препараты. Сегмент фармацевтических препаратов лидирует с долей рынка 65% в 2024 году, благодаря широкому доступу к топическим, оральным и инъекционным формам. Растущий спрос на одобренные FDA препараты, такие как ингибиторы JAK и кортикостероиды, поддерживает расширение этого сегмента. Увеличение количества рецептов от дерматологов и новые клинические испытания для целевых терапий продолжают укреплять продажи фармацевтических препаратов. В то же время сегмент устройств, включая системы лазерной терапии, привлекает внимание для неинвазивных и домашних применений лечения.

Например, пероральный ингибитор JAK компании Sun Pharma, Leqselvi, получил одобрение FDA в июле 2024 года для лечения тяжелой формы очаговой алопеции, что стало ключевым развитием в области целевых терапий.

По конечным пользователям:

Сегментация конечных пользователей включает домашний уход, дерматологические клиники, больницы и другие. Дерматологические клиники доминируют с долей рынка 48% в 2024 году, что связано со специализированными диагностическими учреждениями и профессиональным руководством по лечению. Пациенты предпочитают клиники для проведения передовых процедур по восстановлению волос, PRP-терапий и лазерных процедур, обеспечивающих более высокую эффективность. Наличие опытных дерматологов и индивидуализированных программ терапии дополнительно способствует этому доминированию. Однако сегмент домашнего ухода быстро расширяется благодаря удобству безрецептурных продуктов, портативных лазерных устройств и растущей доступности онлайн-розницы.

Ключевые факторы роста

Рост распространенности заболеваний, связанных с выпадением волос

Рынок алопеции демонстрирует сильный рост из-за увеличения глобальной заболеваемости выпадением волос. Факторы, такие как стресс, гормональный дисбаланс, загрязнение и старение, способствуют увеличению числа случаев по всему миру. Исследования показывают, что андрогенетическая алопеция затрагивает почти половину мужчин и четверть женщин к среднему возрасту. Расширение доступа к дерматологической помощи и ранняя диагностика способствуют принятию лечения. Увеличение кампаний по повышению осведомленности и социальное принятие вариантов лечения дополнительно поддерживают устойчивое расширение рынка.

Например, компания Sun Pharmaceutical Industries выпустила LEQSELVI (деуруксолитиниб) в США в 2025 году, пероральное лечение, одобренное FDA, для тяжелой формы очаговой алопеции, при этом клинические испытания показали, что почти треть пациентов достигла почти полного восстановления волос в течение 24 недель.

Достижения в технологиях лечения

Быстрая инновация в медицинских устройствах и фармацевтике продолжает стимулировать рынок алопеции. Развитие ингибиторов JAK, стволовой клеточной терапии и устройств низкоуровневой лазерной терапии улучшает результаты восстановления волос и опыт пациентов. Современные технологии позволяют проводить целевые и менее инвазивные процедуры с минимальными побочными эффектами. Введение портативных лазерных шапок для домашнего использования и программ лечения с использованием ИИ повышает удобство и доступность. Эти достижения укрепляют доверие потребителей, ускоряя принятие как в клинических, так и в домашних сегментах.

Например, компания Shiseido успешно разработала и клинически подтвердила терапию регенерации волос с использованием аутологичных дермальных стволовых клеток (S-DSC®), которая была запущена в Японии в июле 2024 года для стимулирования роста волос у пациентов с андрогенетической алопецией.

Повышение косметической и психологической осведомленности

Растущая обеспокоенность по поводу внешнего вида и потери уверенности из-за истончения волос увеличивает спрос на рынке. Повышение осведомленности о психологических эффектах алопеции побуждает людей своевременно обращаться за лечением. Влияние СМИ и поддержка знаменитостей нормализуют обсуждения потери волос, что приводит к более широкому использованию продукции. Расширение маркетинга в социальных сетях и трендов эстетического благополучия значительно увеличили спрос на решения по восстановлению волос. Этот сдвиг особенно силен среди молодых профессионалов, ищущих заметные и неинвазивные методы лечения.

Ключевые тенденции и возможности

Растущий спрос на персонализированные терапии

Персонализированная медицина представляет собой значительную возможность на рынке алопеции. Современная генетическая и молекулярная диагностика помогает врачам разрабатывать индивидуальные планы лечения для достижения лучших результатов. Анализ профилей пациентов на основе ИИ позволяет точно нацеливать препараты и устройства. Этот подход снижает побочные эффекты, улучшает удовлетворенность и повышает долгосрочную приверженность. Тенденция побуждает фармацевтические компании и клиники расширять предложения, ориентированные на индивидуализированные программы восстановления волос.

Например, Alys Pharmaceuticals продвигает ALY-101, внутрикожный инъекционный JAK1 siRNA-липидный конъюгат, через фазу 2a испытания для очаговой алопеции, что является первым клиническим исследованием программы генетической медицины в дерматологии и направлено на устранение коренных причин аутоиммунной потери волос.

Расширение решений для домашнего лечения

Предпочтение потребителей к удобным, домашним методам лечения быстро расширяется. Портативные лазерные устройства, топические пенки и продукты без рецепта становятся все более популярными благодаря доступности и конфиденциальности. Рост электронной коммерции и цифровых платформ здравоохранения облегчает доступ к таким решениям. Умные подключенные устройства, которые отслеживают прогресс, также набирают популярность. Этот переход к самостоятельному уходу предоставляет производителям возможности для внедрения инновационных, удобных в использовании продуктов с доказанной эффективностью.

Например, устройство AviClear от Cutera для лечения акне получило одобрение FDA как лазерное лечение без рецепта, которое снижает акне и тяжесть будущих высыпаний без необходимости в обезболивании.

Ключевые проблемы

Высокая стоимость передовых терапий

Высокая стоимость лечения остается основным препятствием для широкого внедрения на рынке. Передовые терапии, такие как PRP, процедуры со стволовыми клетками и биологические препараты, требуют дорогостоящего оборудования и специализированных знаний. В большинстве стран эти процедуры не покрываются страховкой, что делает их недоступными для многих пациентов. Финансовое бремя препятствует долгосрочной приверженности и ограничивает проникновение на развивающиеся рынки. Снижение затрат за счет технологической эффективности и более широкого покрытия необходимо для будущего роста.

Ограниченная долгосрочная эффективность лечения

Поддержание роста волос остается сложной задачей, поскольку многие терапии показывают непоследовательные долгосрочные результаты. Пациенты часто испытывают рецидив после прекращения лечения, что снижает уверенность в существующих решениях. Непредсказуемая природа алопеции, вызванная аутоиммунными и генетическими факторами, усложняет клиническое управление. Ограниченное понимание механизмов заболевания ограничивает прорывные инновации. Необходимы постоянные исследования коренных причин и многомодальных терапий для улучшения надежности и удержания пациентов.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке алопеции с долей рынка 38% в 2024 году, благодаря высокой осведомленности о заболевании, развитой инфраструктуре здравоохранения и широкому доступу к дерматологическим лечениям. Регион выигрывает от активного внедрения одобренных FDA препаратов, инновационных устройств и ранней интеграции биотехнологических терапий. Увеличение потребительских расходов на эстетические процедуры и сильное присутствие ключевых фармацевтических компаний также способствует росту. США доминируют в региональных продажах благодаря значительному финансированию НИОКР, поддерживающим системам возмещения и растущему спросу на неинвазивные и домашние решения для лечения.

Европа

Европа занимает долю рынка 27% в 2024 году, поддерживаемую сильными системами здравоохранения и растущим вниманием к клинической дерматологии. Спрос на лечение алопеции растет в Великобритании, Германии, Франции и Италии благодаря расширяющемуся доступу к рецептурным препаратам и регенеративным терапиям. Увеличение популярности косметических и минимально инвазивных процедур также способствует росту. Европейские фармацевтические производители активно инвестируют в решения на основе стволовых клеток и пептидов. Растущее старение населения и социальное принятие медицинской эстетики дополнительно стимулируют региональные перспективы рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 22% доли рынка в 2024 году, являясь самым быстрорастущим региональным сегментом. Рост располагаемых доходов, расширение медицинского туризма и растущая осведомленность о методах восстановления волос способствуют сильным показателям рынка. Страны, такие как Китай, Япония, Южная Корея и Индия, наблюдают увеличение использования лазерных терапий, топических формул и процедур пересадки волос. Местные производители выходят на рынок с экономичными и травяными решениями. Быстрая урбанизация, в сочетании с потерей волос, связанной с образом жизни, и акцентом правительства на модернизацию здравоохранения, стимулирует региональный спрос.

Латинская Америка

Латинская Америка захватывает долю рынка 8% в 2024 году, поддерживаемую растущей осведомленностью об эстетических процедурах и улучшением инфраструктуры здравоохранения. Бразилия и Мексика являются ключевыми участниками благодаря растущему спросу на доступные фармацевтические препараты и клинические процедуры восстановления волос. Рост располагаемых доходов и социальное принятие косметического ухода поощряют использование как профессиональных, так и домашних решений. Расширение дерматологических клиник и доступность местной продукции способствуют постепенному расширению рынка. Стратегические партнерства между глобальными брендами и региональными дистрибьюторами улучшают доступность в развивающихся экономиках Латинской Америки.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представляет долю рынка 5% в 2024 году, с устойчивым ростом, обусловленным улучшением стандартов здравоохранения и растущим интересом к косметическому улучшению. Богатые городские центры, такие как ОАЭ и Саудовская Аравия, являются основными центрами спроса на передовые устройства для лечения и клинические услуги. Растущее количество случаев выпадения волос из-за климатических условий и диетических факторов стимулирует инициативы по повышению осведомленности. Расширение частных инвестиций в здравоохранение и выход на рынок многонациональных косметических брендов укрепляют охват продукции. Однако ограниченная доступность и неравномерный доступ к специализированной помощи остаются ключевыми проблемами в сельских районах.

Сегментация рынка:

По типу заболевания:

- Алопеция ареата

- Андрогенетическая алопеция

- Цикатрициальная

- Тракционная

- Другие

По лечению:

- Устройства

- Фармацевтические препараты

По конечным пользователям:

- Уход на дому

- Дерматологические клиники

- Больницы

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке алопеции включает крупных игроков, таких как AbbVie Inc., Allergan, Lupin, Sanofi, Cipla Inc., Bayer AG, Merck & Co. Inc., Eli Lilly and Company, Mylan N.V., GlaxoSmithKline, Abbott и F. Hoffmann-La Roche Ltd. Эти компании сосредоточены на разработке передовых терапий, включая ингибиторы JAK, решения на основе стволовых клеток и биологические препараты, направленные на достижение более высокой эффективности лечения с меньшими побочными эффектами. Стратегические слияния, поглощения и инновации в продуктах усиливают конкурентную интенсивность на рынке. Компании активно инвестируют в исследования и клинические испытания для расширения своих продуктовых линеек и получения регуляторных одобрений. Многие игроки также используют цифровые платформы здравоохранения и сети электронной коммерции для расширения охвата пациентов и улучшения приверженности терапии. Возрастающий акцент на экономически эффективные, ориентированные на пациента и неинвазивные варианты лечения также формирует конкуренцию, позиционируя инновации и доступность как ключевые факторы успеха на мировом рынке алопеции.

Анализ ключевых игроков

- AbbVie Inc.

- Allergan

- Lupin

- Sanofi

- Cipla Inc.

- Bayer AG

- Merck & Co. Inc.

- Eli Lilly and Company

- Mylan N.V.

- GlaxoSmithKline

- Abbott

- Hoffmann-La Roche Ltd.

Последние разработки

- В июле 2025 года Sun Pharmaceutical Industries выпустила Leqselvi (deuruxolitinib) в США для взрослых, страдающих тяжелой формой очаговой алопеции.

- В октябре 2025 года Pelage Pharmaceuticals привлекла 120 миллионов долларов США в рамках финансирования серии B для продвижения своего местного препарата для восстановления волос PP405, нацеленного на андрогенетическую алопецию.

- В октябре 2025 года Veradermics завершила переподписанный раунд серии C на сумму 150 миллионов долларов США для продвижения VDPHL01, потенциальной первой негормональной пероральной терапии для восстановления волос у мужчин и женщин.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа заболевания, лечения, конечного пользователя и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок алопеции будет испытывать устойчивый рост, обусловленный повышением глобальной осведомленности и ранней диагностикой.

- Фармацевтические инновации, сосредоточенные на JAK-ингибиторах и стволовых клетках, расширят выбор лечения.

- Спрос на персонализированные и генетически основанные терапии будет формировать будущее развитие продуктов.

- Неинвазивные и домашние устройства станут предпочтительными решениями для многих потребителей.

- Цифровые платформы здоровья улучшат мониторинг пациентов и доступ к дерматологическим консультациям.

- Сотрудничество между фармацевтическими компаниями и биотехнологическими стартапами ускорит усилия в области НИОКР.

- Развивающиеся экономики быстрее примут новшества благодаря росту инвестиций в здравоохранение.

- Фокус на гендерно-нейтральные варианты лечения привлечет более широкие сегменты потребителей.

- Компании будут подчеркивать доступные по цене формулы, чтобы повысить доступность в развивающихся регионах.

- Регуляторные одобрения новых биопрепаратов и инновационных терапий укрепят уверенность на рынке.