Обзор рынка

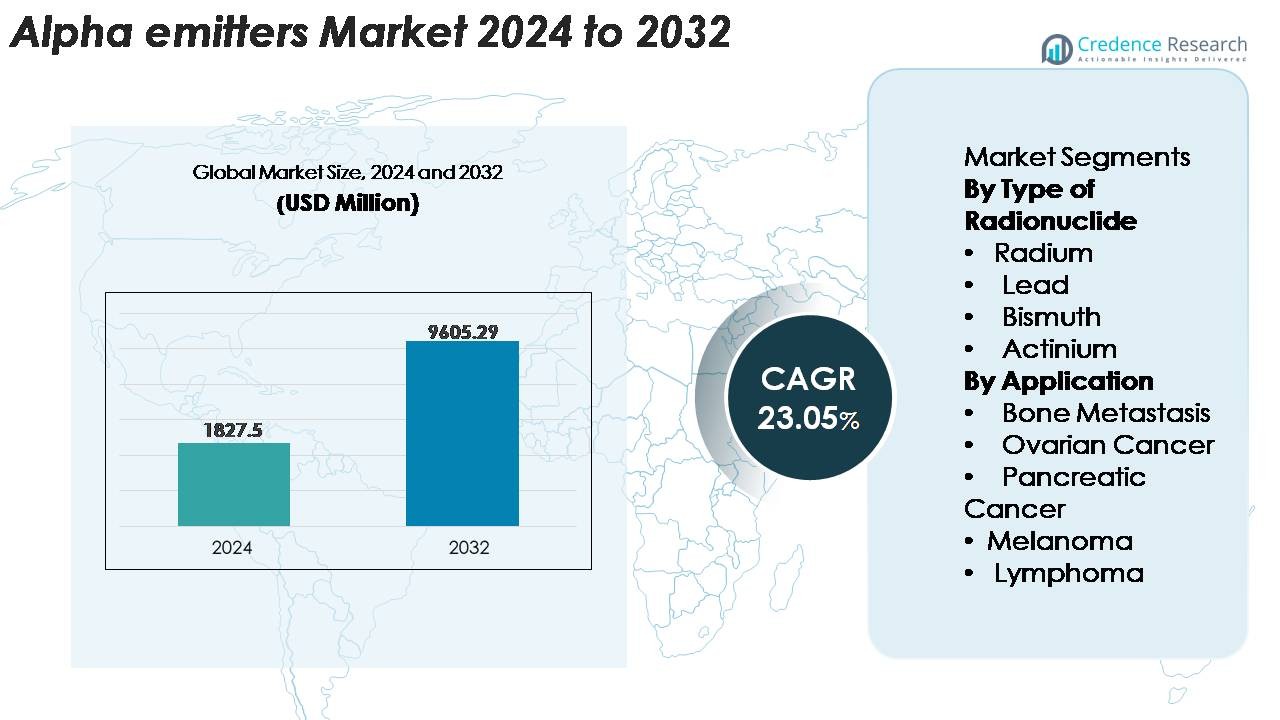

Глобальный рынок альфа-излучателей был оценен в 1,827.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 9,605.29 миллионов долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 23.05% в течение прогнозируемого периода (2025–2032 годы).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка альфа-излучателей 2024 |

1,827.5 миллионов долларов США |

| Рынок альфа-излучателей, CAGR |

23.05% |

| Размер рынка альфа-излучателей 2032 |

9,605.29 миллионов долларов США |

Северная Америка лидирует на рынке альфа-излучателей с предполагаемой долей в 38–40%, благодаря развитой инфраструктуре ядерной медицины и сильному клиническому внедрению целевых альфа-терапий. Конкурентная среда включает новаторов, таких как RadioMedix, Inc., IBA Radiopharma Solutions, Actinium Pharmaceuticals, Inc., Lantheus Medical Imaging, Inc., Alpha Tau Medical, Siemens Healthineers, Fusion Pharmaceuticals, NTP Radioisotopes SOC Ltd., IBA Group и Bayer AG. Эти компании сосредоточены на расширении производства Актиниума-225 и Свинца-212, укреплении соответствующих стандартам GMP радиофармацевтических линий и ускорении клинических программ в лечении трудноизлечимых раков. Европа и Азиатско-Тихоокеанский регион следуют как быстрорастущие регионы с увеличением инвестиций в тераностические онкологические платформы.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Глобальный рынок альфа-излучателей был оценен в 1,827.5 миллиона долларов США в 2024 году и, по прогнозам, достигнет 9,605.29 миллиона долларов США к 2032 году, увеличиваясь на 23.05% в год в течение прогнозируемого периода.

- Сильный рост рынка обусловлен увеличением использования целевой альфа-терапии, расширением производственных мощностей для актиния-225 и свинца-212, а также увеличением клинического применения в лечении рака простаты, яичников, поджелудочной железы и гематологических злокачественных новообразований; радионуклиды на основе актиния занимают наибольшую долю среди типов.

- Ключевые тенденции включают быстрое расширение радиотерапевтических платформ, увеличение инвестиций больниц в инфраструктуру ядерной медицины и рост сотрудничества между разработчиками радиофармацевтиков и поставщиками изотопов.

- Конкуренция усиливается, так как игроки диверсифицируют терапевтические кандидаты и обеспечивают долгосрочный доступ к изотопам, в то время как проблемы включают ограниченную доступность альфа-изотопов, сложные производственные пути и строгие требования к регуляторному обращению.

- Регионально лидирует Северная Америка с 38–40%, за ней следует Европа с 27–29% и Азиатско-Тихоокеанский регион с 21–23%, поддерживаемые расширением клинических испытаний и укреплением онкологической инфраструктуры на ключевых рынках.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу радионуклида

Альфа-излучатели на основе актиния представляют собой доминирующий сегмент радионуклидов, занимая наибольшую долю рынка благодаря высокому линейному переносу энергии, короткой длине пути и высокому терапевтическому индексу в целевых радиотерапиях. Совместимость актиния-225 с точно разработанными моноклональными антителами и лигандами малых молекул усиливает его применение в поздних стадиях онкологических исследований. Изотопы радия продолжают набирать популярность в лечении скелетных метастазов, в то время как изотопы висмута и свинца расширяют использование в радиофармацевтических конструкциях с усиленной дозой. Растущие инвестиции в технологии масштабируемого производства актиния-225 дополнительно ускоряют клиническое внедрение и поддерживают более широкую интеграцию в коммерческие программы радиотерапии.

- Например, Программа изотопов Министерства энергетики США увеличила ежегодный выпуск Ac-225 до 80 милликюри в неделю, используя ускорительные маршруты спалляции.

По применению

Метастазы в костях остаются ведущим сегментом применения, обеспечивая наибольшее использование альфа-излучающих радиофармацевтиков благодаря их превосходным свойствам сохранения костного мозга и способности доставлять локализованную цитотоксичность к метастатическим поражениям. Высокое клиническое использование целевых альфа-терапий при прогрессирующем раке простаты значительно усиливает спрос. Применение в лечении рака яичников, поджелудочной железы, меланомы и лимфомы растет, поскольку клинические испытания подтверждают улучшенную опухолеубивающую эффективность при резистентных профилях заболеваний. Расширение программ прецизионной онкологии и растущее предпочтение минимально инвазивных радиотерапевтических методов дополнительно поддерживают внедрение в новых терапевтических областях.

- Например, Xofigo® (дихлорид радия-223) от Bayer продемонстрировал медианное увеличение общей выживаемости на 3,6 месяца при метастатическом кастрационно-резистентном раке простаты (mCRPC) в ходе ключевого исследования ALSYMPCA, что отражает сильную клиническую направленность на альфа-терапию, нацеленную на кости.

КЛЮЧЕВЫЕ ФАКТОРЫ РОСТА

Возрастающее использование целевой альфа-терапии (TAT) для трудноизлечимых видов рака

Целевая альфа-терапия быстро набирает клиническую популярность, так как онкологи ищут высокоэффективные методы лечения метастатических, рефрактерных и радиорезистентных видов рака. Альфа-частицы обеспечивают значительно более высокий линейный перенос энергии по сравнению с бета-излучателями, что позволяет им вызывать разрывы двойной спирали ДНК, минимизируя при этом побочный ущерб здоровым тканям. Этот механизм обеспечивает значительные терапевтические преимущества при раке простаты, нейроэндокринных опухолях, раке яичников и гематологических злокачественных новообразованиях. Увеличение клинических исследований альфа-меченых моноклональных антител, пептидов и малых молекул укрепляет внедрение в программы прецизионной онкологии. По мере того как фармацевтические компании расширяют свои поздние этапы разработки TAT, рынок получает выгоду от ускорения активности испытаний, расширения доступа пациентов и сильного интереса со стороны академических центров, изучающих альфа-основанные тераностики для персонализированных стратегий лечения.

- Например, Iomab-B от Actinium Pharmaceuticals (целевой конъюгат йода-131, используемый в подготовке к трансплантации костного мозга) позволил 100% оцениваемых пациентов в испытании SIERRA получить доступ к трансплантации костного мозга (BMT) и достичь приживления.

Расширение производственных мощностей и технологические достижения в производстве радионуклидов

Постоянное развитие технологий производства альфа-излучателей является основным катализатором расширения рынка. Государственные лаборатории, производители радиофармацевтических препаратов и операторы циклотрона инвестируют в масштабируемые пути производства актиния-225, свинца-212 и висмута-213, чтобы преодолеть давние дефициты поставок. Инновации в облучении на основе ускорителей, системах генераторов на основе тория и автоматизированной радиохимической обработке обеспечивают более высокую чистоту, больший выход и улучшенную надежность для клинических цепочек поставок. Эти разработки имеют решающее значение для поддержки коммерческих терапевтических программ, особенно по мере увеличения числа испытаний на основе альфа-излучателей по всему миру. Стандартизация производственных протоколов повышает доверие регуляторов, а новые промышленные сотрудничества укрепляют глобальные сети дистрибуции. По мере ослабления производственных ограничений фармацевтические разработчики получают большую свободу для масштабирования исследовательских продуктов, сокращения сроков разработки и расширения многоцентровых клинических исследований.

· Например, Программа изотопов Министерства энергетики США задокументировала, что ее производство актиния-225 на основе ускорителей дает около 50 милликюри на партию. Эти партии обрабатываются в периодических производственных циклах, а не на постоянной еженедельной основе, поддерживая исследовательский и клинический спрос на альфа-излучающие изотопы.

Увеличение предпочтения радиотерапии и персонализированного онкологического ухода

Переход к прецизионной медицине вызывает сильный интерес к радиотерапевтическим моделям, которые сочетают диагностическую визуализацию с терапевтическими альфа-излучателями. Клиницисты все чаще используют молекулярную визуализацию для выявления пациентов, которые получат наибольшую пользу от целевой альфа-терапии, улучшая результаты лечения и снижая ненужную токсичность. Этот интегрированный подход улучшает отбор пациентов, оптимизирует стратегии дозирования и поддерживает долгосрочный мониторинг терапевтического ответа. Системы здравоохранения также признают ценность радиотерапии в снижении общих затрат на лечение за счет минимизации неэффективных вмешательств. По мере увеличения распространенности запущенных форм рака и доступности молекулярных биомаркеров, альфа-основанные тераностики становятся важным инструментом для индивидуализированных онкологических путей. Растущие инвестиции больниц в инфраструктуру ядерной медицины дополнительно поддерживают более широкое применение терапевтических средств с альфа-излучением.

КЛЮЧЕВЫЕ ТЕНДЕНЦИИ И ВОЗМОЖНОСТИ

Быстрое клиническое расширение терапевтических платформ на основе актиния-225 и свинца-212

Основной отраслевой тренд — это значительный рост разработки конъюгатов актиния-225 и свинца-212, обусловленный их высоким терапевтическим индексом и совместимостью с целевыми векторами следующего поколения. Фармацевтические разработчики активно исследуют конъюгаты антитело-препарат, пептид-рецепторные лиганды и малые молекулы, меченные этими радионуклидами, для лечения опухолей с высокой неудовлетворенной потребностью, включая рак поджелудочной железы, яичников, меланому и гематологические раки. Доступность свинца-212 через генераторные технологии и расширяющаяся производственная мощность актиния-225 представляют стратегические возможности для коммерческого развития. Растущее количество испытаний комбинационной терапии, сочетающих альфа-излучатели с иммунотерапией, ингибиторами PARP и блокаторами восстановления ДНК, сигнализирует о значительном будущем рыночном потенциале. Эти платформы также способствуют партнерству между радиофармацевтическими компаниями и биотехнологическими инноваторами, оживляя межотраслевое сотрудничество.

· Например, компания Fusion Pharmaceuticals продвигает FPI-2265, радиотерапию, нацеленную на ПСМА и меченную актинием-225, через многоцентровую фазу 2 испытания AlphaBreak, в котором планируется участие около 60 пациентов с метастатическим кастрационно-резистентным раком простаты. Компания подтвердила дозирование первого пациента в этом исследовании фазы 2.

Новые применения альфа-излучателей в лечении ранних стадий и минимальной остаточной болезни

Растущая возможность заключается в применении альфа-излучателей за пределами поздних стадий рака в более ранних стадиях болезни и минимальной остаточной болезни (MRD). Их короткий путь и высокая энергия делают альфа-терапии особенно подходящими для устранения микрометастатических поражений, циркулирующих опухолевых клеток и остаточных опухолевых кластеров, остающихся после хирургии или химиотерапии. Первоначальные данные клинических исследований показывают улучшенные результаты без прогрессирования, когда альфа-терапии используются в качестве адъювантного или консолидационного лечения. Этот сдвиг открыл новый терапевтический ландшафт, где альфа-излучатели могут служить в качестве первой линии или поддерживающей терапии при некоторых видах рака. По мере того как онкологические протоколы развиваются в сторону раннего вмешательства, спрос на масштабируемые альфа-основанные режимы, вероятно, значительно возрастет.

· Например, Actinium Pharmaceuticals’ Actimab-A, антитело, нацеленное на CD33 и меченное актинием-225, показало значительную клиническую активность при рецидивирующем или рефрактерном ОМЛ в сочетании с спасательной химиотерапией CLAG-M. В недавно опубликованном исследовании 8 из 12 респондентов достигли отрицательного результата по минимальной остаточной болезни (MRD), поддерживая потенциал альфа-терапии при высоком риске ОМЛ.

Рост инвестиций в инфраструктуру ядерной медицины в больницах

Больницы и онкологические центры по всему миру расширяют возможности ядерной медицины, чтобы поддержать растущий спрос на радиофармацевтические терапии. Инвестиции включают горячие лаборатории, экранированные радиофармацевтические аптеки, передовые системы SPECT/PET и высокоточные блоки для введения альфа-терапии. Эти обновления позволяют учреждениям участвовать в многоцентровых клинических испытаниях и предлагать передовые целевые терапии. Улучшенная инфраструктура также увеличивает пропускную способность пациентов, сокращает время ожидания и повышает стандарты безопасности при обращении с альфа-излучающими изотопами. По мере того как системы возмещения расходов развиваются, а ядерная онкология становится более заметной, поставщики медицинских услуг признают стратегическую ценность включения альфа-излучателей в свои портфели лечения, создавая сильные возможности для поставщиков радиофармацевтических препаратов и услуг.

КЛЮЧЕВЫЕ ПРОБЛЕМЫ

Ограниченное мировое предложение и высокая сложность производства альфа-изотопов

Несмотря на растущий спрос, мировое производство ключевых альфа-изотопов, в частности актиния-225 и висмута-213, остается недостаточным для удовлетворения клинических и коммерческих требований. Производство сильно зависит от сложных процессов на основе ускорителей, генераторов долгоживущих родительских изотопов и высокоспециализированных этапов радиохимической очистки. Эти ограничения создают узкие места для фармацевтических компаний, продвигающих несколько клинических программ. Фрагментированные цепочки поставок и зависимость от государственных учреждений дополнительно увеличивают уязвимость к сбоям. Высокие производственные затраты и строгие требования к контролю качества создают давление для экономического масштабирования. Без значительных инвестиций в промышленное производство изотопов ограничения предложения могут замедлить расширение рынка и задержать регуляторное одобрение альфа-основных терапий.

Регуляторные, безопасностные и логистические барьеры в обращении с альфа-излучающими терапевтиками

Радиофармацевтики, излучающие альфа-частицы, требуют строгого соблюдения стандартов радиационной безопасности, специализированного хранения и регулируемых транспортных протоколов, создавая операционные проблемы для производителей, дистрибьюторов и центров лечения. Регуляторные рамки значительно различаются по регионам, усложняя выход на рынок и задерживая утверждение продукции. Обращение с альфа-излучателями требует продвинутой защиты, обученного персонала и контролируемых радиацией сред, которых многим медицинским учреждениям все еще не хватает. Более того, обеспечение безопасной трансграничной транспортировки изотопов с коротким периодом полураспада является логистически сложной и дорогостоящей задачей. Эти факторы в совокупности препятствуют быстрому внедрению и ограничивают более широкую доступность альфа-основных терапий, особенно на развивающихся рынках с недостаточно развитой инфраструктурой ядерной медицины.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке альфа-излучателей, составляя примерно 38–40% мирового спроса благодаря своей сильной инфраструктуре ядерной медицины, обширным исследованиям в области радиотерапии и высокому уровню внедрения целевой альфа-терапии в передовой онкологии. Регион выигрывает от расширения производственных мощностей актиния-225 и свинца-212, поддерживаемых национальными лабораториями, специализированными радиофармацевтическими аптеками и частными поставщиками изотопов. Увеличение числа клинических испытаний по раку простаты, яичников и гематологическим ракам ускоряет внедрение терапий. Благоприятные рамки возмещения расходов, сильное сотрудничество между академическими и промышленными структурами и быстрое интегрирование радиотерапии в прецизионную онкологию дополнительно укрепляют лидерство Северной Америки в коммерческих и клинических приложениях.

Европа

Европа занимает примерно 27–29% рынка, поддерживаемого хорошо установленной нормативной средой для радиофармацевтических препаратов и активным участием академических медицинских центров в клинических исследованиях. Такие страны, как Германия, Франция, Великобритания и Нидерланды, лидируют в области ядерной медицины и поддерживают надежные возможности для визуализации и терапии. Рост укрепляется за счет расширяющихся сетей поставок альфа-изотопов и растущего внедрения целевых радиотерапий в онкологических программах больниц. Увеличение инвестиций в тераностическую инфраструктуру и высокая степень принятия персонализированных моделей лечения рака в регионе продолжают укреплять позицию Европы в области новых применений альфа-излучателей.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 21–23% рынка альфа-излучателей, что обусловлено ростом заболеваемости раком, расширением возможностей ядерной медицины и значительными государственными инвестициями в производство радиофармацевтических препаратов. Такие страны, как Япония, Южная Корея, Китай и Австралия, лидируют в региональном внедрении альфа-терапий и активно участвуют в многоцентровых клинических испытаниях. Быстрая модернизация систем диагностической визуализации и увеличение доступности платформ ПЭТ/СПЕКТ радиотераностики стимулируют спрос. Растущие сети частных больниц и государственная поддержка инноваций в онкологии ускоряют внедрение, позиционируя Азиатско-Тихоокеанский регион как один из самых быстрорастущих рынков для разработки терапий на основе альфа-излучателей.

Латинская Америка

Латинская Америка представляет около 6–7% мирового рынка альфа-излучателей, с ростом, сосредоточенным в Бразилии, Мексике, Аргентине и Чили. Внедрение поддерживается улучшением инфраструктуры ядерной медицины, расширением доступа к ПЭТ-КТ и СПЕКТ визуализации и увеличением участия в международных клинических коллаборациях. Однако доступ к альфа-изотопам остается ограниченным, создавая проблемы с поставками и распределением. Несмотря на эти вызовы, растущий спрос на передовые онкологические лечения, больший акцент правительства на модернизацию ухода за больными раком и возникающие государственно-частные партнерства способствуют постепенной интеграции целевых радиофармацевтических терапий среди популяций с высокой заболеваемостью раком.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 4–5% рынка, с ростом, возглавляемым ОАЭ, Саудовской Аравией, Южной Африкой и Израилем. Инвестиции в специализированные центры ядерной медицины, радиофармацевтические аптеки и передовые онкологические учреждения поддерживают внедрение терапевтических программ с альфа-излучателями. Израиль остается ключевым инновационным центром с сильными исследовательскими возможностями в области радиофармацевтики. Однако ограниченная доступность изотопов, сложные нормативные требования и недостаточная инфраструктура ограничивают более широкое внедрение в нескольких странах. Ожидается, что продолжающиеся инициативы по модернизации здравоохранения и растущий интерес к прецизионной онкологии постепенно увеличат участие региона в терапиях на основе альфа-излучателей.

Сегментация рынка:

По типу радионуклида

- Радий

- Свинец

- Висмут

- Актиний

По применению

- Метастазы в костях

- Рак яичников

- Рак поджелудочной железы

- Меланома

- Лимфома

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке альфа-излучателей формируется за счет сочетания разработчиков радиофармацевтических препаратов, производителей изотопов, ядерных исследовательских лабораторий и технологических партнеров, продвигающих целевые альфа-терапевтические программы. Компании все больше сосредотачиваются на увеличении производства Актиния-225, Свинца-212 и Висмута-213 с использованием систем на основе ускорителей, технологий генераторов тория и возможностей высокочистого радиохимического процесса. Стратегические сотрудничества между биотехнологическими компаниями и поставщиками медицинских изотопов ускоряют клинический перевод альфа-меченых антител, пептидов и маломолекулярных терапевтических средств. Участники рынка подчеркивают важность производства в соответствии с GMP, надежности цепочки поставок и соблюдения нормативных требований для поддержки коммерческого расширения. По мере расширения клинических испытаний на рак предстательной железы, яичников, поджелудочной железы и гематологические раки, конкуренция усиливается вокруг обеспечения долгосрочного доступа к радионуклидам и продвижения дифференцированных тераностических платформ. Новые участники нацелены на инновации в производстве, чтобы смягчить глобальные ограничения на изотопы и укрепить свои позиции в растущей экосистеме радиотераностики.

Анализ ключевых игроков

- RadioMedix, Inc.

- IBA Radiopharma Solutions

- Actinium Pharmaceuticals, Inc.

- Alpha Tau Medical

- Fusion Pharmaceuticals

- NTP Radioisotopes SOC Ltd.

- IBA Group

- Bayer AG

Последние разработки

- В октябре 2025 года компания Actinium Pharmaceuticals, Inc. представила новые доклинические данные о своем первом в своем классе антителе радиоконъюгате ATNM‑400 (нагрузка Актиний-225) для лечения рака предстательной железы и легких.

- В июне 2025 года компания RadioMedix, Inc. объявила о создании собственного настольного генератора ²¹²Pb для разработки целевой альфа-терапии.

- В феврале 2025 года IBA Radiopharma Solutions заключила партнерство с Framatome для создания глобальной сети циклотронов для производства изотопа альфа-излучателя ^211At (астат-211) и обеспечения масштабируемых поставок для онкологических приложений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа радионуклида, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также рассматриваются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете представлены стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Применение таргетной альфа-терапии ускорится, поскольку большее количество клинических испытаний на поздних стадиях продемонстрируют высокую эффективность при трудноизлечимых раках.

- Производственные мощности для актиния-225 значительно расширятся благодаря технологиям ускорителей и глобальным производственным партнерствам.

- Радиотерапия станет основным подходом в онкологии, интегрируя диагностическую визуализацию с альфа-ориентированным точным лечением.

- Больше фармацевтических компаний войдут в сферу альфа-терапии через сотрудничество, лицензионные соглашения и совместные программы разработки.

- Альфа-излучатели выйдут за пределы лечения раков на поздних стадиях и будут применяться на более ранних этапах лечения и при минимальных остаточных заболеваниях.

- Больницы продолжат инвестировать в передовую инфраструктуру ядерной медицины для поддержки безопасного приготовления и применения альфа-терапевтических средств.

- Платформы на основе свинца-212 и висмута-213 наберут популярность благодаря моделям поставок на основе генераторов и растущей исследовательской активности.

- Комбинированные терапии, сочетающие альфа-излучатели с иммунотерапией или ингибиторами репарации ДНК, расширят клиническую применимость.

- Регуляторные рамки для радиофармацевтиков укрепятся, улучшая глобальную гармонизацию и ускоряя одобрения.

- Развивающиеся рынки постепенно увеличат внедрение по мере улучшения доступности изотопов, клинической экспертизы и онкологической инфраструктуры.