Обзор рынка

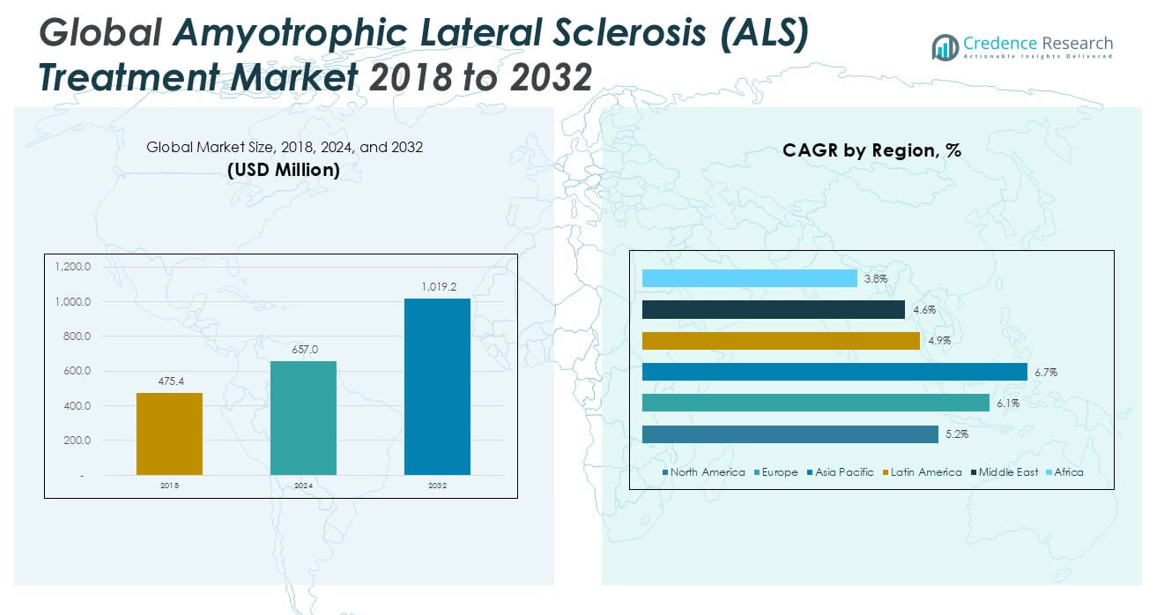

Глобальный рынок лечения амиотрофического латерального склероза (ALS) прогнозируется вырасти с 657,0 миллионов долларов США в 2024 году до предполагаемых 1 019,2 миллионов долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 5,66% с 2025 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения ALS в 2024 году |

657,0 миллионов долларов США |

| Рынок лечения ALS, CAGR |

5,66% |

| Размер рынка лечения ALS в 2032 году |

1 019,2 миллионов долларов США |

Рынок наблюдает рост одобрений лекарств, поддерживающие нормативные рамки и сотрудничество между фармацевтическими компаниями для разработки новых терапевтических средств. Тренды, такие как увеличение использования стволовых клеток, генной терапии и биомаркеров для диагностики и мониторинга ALS, формируют будущее рынка. Кроме того, интеграция цифровых инструментов здравоохранения и платформ на основе ИИ помогает лучше отслеживать прогрессирование заболевания и подходы к персонализированному лечению, улучшая тем самым результаты для пациентов.

Географически Северная Америка занимает наибольшую долю рынка благодаря своей развитой инфраструктуре здравоохранения, увеличенным расходам на здравоохранение и сильному присутствию ключевых игроков. Европа следует за ней, поддерживаемая благоприятными политиками возмещения и активными клиническими исследованиями. Между тем, ожидается, что регион Азиатско-Тихоокеанского региона будет демонстрировать самый быстрый рост благодаря улучшению доступа к здравоохранению, повышению осведомленности пациентов и растущему числу пожилого населения. Ключевые игроки на рынке включают Mitsubishi Tanabe Pharma, Amylyx Pharmaceuticals, Cytokinetics, BrainStorm Cell Therapeutics и Biogen Inc.

Анализ рынка

- Прогнозируется, что рынок вырастет с 657,0 миллионов долларов США в 2024 году до 1 019,2 миллионов долларов США к 2032 году, с регистрацией CAGR 5,66% с 2025 по 2032 год.

- Рост распространенности ALS, наряду с инициативами по ранней диагностике и повышением осведомленности, стимулирует спрос на эффективные варианты лечения.

- Технологические достижения в области генной терапии, исследований стволовых клеток и цифровых инструментов здравоохранения формируют будущее лечения ALS.

- Увеличение инвестиций в НИОКР и нормативная поддержка для орфанных препаратов ускоряют разработку новых терапевтических средств.

- Высокие затраты на разработку лекарств, ограниченная численность пациентов и сложная биология заболевания продолжают представлять вызовы для терапевтических инноваций.

- Северная Америка занимает наибольшую долю рынка, поддерживаемая развитой инфраструктурой, высокими расходами на здравоохранение и активными клиническими испытаниями.

- Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самый быстрый рост благодаря улучшению доступа к здравоохранению, росту числа пожилого населения и увеличению региональных инвестиций.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Движущие силы рынка

Рост распространенности заболеваний и старение населения стимулируют спрос на эффективные методы лечения БАС

Глобальный рынок лечения бокового амиотрофического склероза (БАС) демонстрирует рост из-за увеличения случаев БАС, особенно среди стареющего населения. БАС в первую очередь поражает людей в возрасте от 40 до 70 лет, что делает возраст значительным фактором риска. Расширение численности пожилого населения во всем мире создало более крупный пул пациентов, что приводит к более высокому спросу на диагностические услуги и долгосрочные варианты лечения. Ранняя диагностика и повышенная осведомленность о заболевании позволили большему числу пациентов получать терапию на более ранних стадиях. Это продолжает получать выгоду от государственных и частных программ, которые повышают осведомленность о нейродегенеративных состояниях. Страны с стареющим населением, такие как Япония и несколько европейских стран, вносят значительный вклад в эту тенденцию.

- Например, в 2024 году было диагностировано около 45 000 человек с БАС по всему миру, из которых около 15 000 пациентов в возрасте 60 лет и старше в странах, испытывающих сильное демографическое старение.

Расширение исследований и поддержка регуляторов ускоряют терапевтические инновации

Активный поток инновационных терапий продвигает глобальный рынок лечения бокового амиотрофического склероза (БАС) вперед. Несколько фармацевтических компаний разрабатывают препараты, модифицирующие заболевание, и генные терапии для удовлетворения неудовлетворенных клинических потребностей. Ускоренные и орфанные статусы, предоставляемые регуляторными органами, такими как FDA и EMA, способствуют более быстрому развитию и одобрению. Это получает выгоду от увеличенного финансирования исследований и разработок, направленного на изучение молекулярной основы БАС, что приводит к новым механизмам действия. Недавние одобрения и прорывы, включая комбинированные терапии и формулы с пролонгированным высвобождением, помогли расширить выбор лечения. Эти разработки поддерживают долгосрочный рост и улучшают качество жизни пациентов.

- Например, в 2024 году регуляторные органы одобрили 3 новые терапии для БАС и предоставили орфанный статус 12 исследовательским методам лечения БАС, что отражает высокий уровень текущих инноваций в этой области.

Прогресс в области биомаркеров и диагностических технологий улучшает результаты лечения пациентов

Улучшенные диагностические возможности и появление надежных биомаркеров улучшили ландшафт лечения на глобальном рынке лечения бокового амиотрофического склероза (БАС). Раннее обнаружение играет критическую роль в управлении заболеванием и в выборе времени начала терапии. Теперь это получает выгоду от интеграции технологий визуализации, генетического тестирования и биомаркеров на основе жидкостей, которые помогают отслеживать прогрессирование заболевания. Эти инструменты позволили врачам точнее настраивать лечение, улучшая терапевтические результаты. Решения, основанные на технологиях, повышают точность диагностики и сокращают задержки в начале лечения. Этот прогресс укрепляет уверенность врачей и поддерживает более широкое клиническое применение передовых терапий.

Рост инвестиций со стороны государственного и частного секторов поддерживает рост рынка

Растущие инвестиции со стороны государственных органов, академических учреждений и биофармацевтических компаний укрепляют глобальный рынок лечения бокового амиотрофического склероза (БАС). Исследовательские гранты и финансирование здравоохранения продолжают поддерживать инициативы, направленные на понимание патологии заболевания и ускорение открытия лекарств. Это приносит пользу от государственно-частных партнерств, которые способствуют обмену данными и ускорению клинических испытаний. Венчурные капитальные фирмы и благотворительные организации вносят значительные финансовые ресурсы в проекты, связанные с БАС. Эта среда финансирования стимулирует рост биотехнологических стартапов, сосредоточенных на БАС, и поддерживает коммерческое развитие перспективных терапий. Увеличение сотрудничества между заинтересованными сторонами укрепляет инновационный потенциал и улучшает доступ пациентов к лечению.

Тенденции рынка

Появление терапий, модифицирующих течение болезни, меняет парадигмы лечения

Глобальный рынок лечения бокового амиотрофического склероза (БАС) переживает сдвиг от симптоматического лечения к терапиям, модифицирующим течение болезни. Новые кандидаты на лекарства нацелены на основные механизмы БАС, включая окислительный стресс, дисфункцию митохондрий и токсичность глутамата. Эти терапии направлены на замедление прогрессирования болезни, а не только на управление симптомами. Наблюдается растущий интерес к малым молекулам и биопрепаратам, которые могут влиять на пути заболевания на клеточном уровне. Недавние утверждения продуктов и клинические испытания указывают на сильный потенциал улучшения выживаемости и результатов для пациентов. Эта тенденция отражает стратегический фокус на инновациях, которые устраняют давние терапевтические пробелы.

- Например, по состоянию на 2024 год более 25 кандидатов на лекарства, модифицирующие течение болезни, для БАС находились на различных стадиях клинических испытаний по всему миру, включая малые молекулы и биопрепараты, нацеленные на ключевые пути заболевания.

Интеграция цифрового здравоохранения и удаленного мониторинга улучшает управление пациентами

Внедрение платформ цифрового здравоохранения и удаленного мониторинга пациентов трансформирует управление БАС. Носимые устройства, мобильные приложения и телемедицинские услуги помогают врачам отслеживать прогрессирование болезни и изменять планы лечения в реальном времени. Наблюдается увеличение интеграции ИИ и инструментов анализа данных, которые собирают и интерпретируют результаты, сообщаемые пациентами, и метрики моторной функции. Эти цифровые достижения позволяют проводить более ранние вмешательства, поддерживают принятие клинических решений и снижают нагрузку на системы здравоохранения. Они особенно ценны для пациентов с ограниченной подвижностью, позволяя обеспечить постоянное оказание помощи без частых визитов в больницу. Эта тенденция укрепляет способность рынка реагировать на изменяющиеся потребности пациентов.

- Например, отчет Ассоциации БАС за 2024 год указал, что более 15 000 пациентов с БАС в Соединенных Штатах активно использовали платформы цифрового здравоохранения и устройства удаленного мониторинга для управления своим состоянием.

Расширение глобальных клинических испытаний стимулирует открытие терапий

Активность глобальных клинических испытаний расширяется, способствуя более широкому спектру терапевтических опций на глобальном рынке лечения бокового амиотрофического склероза (БАС). Фармацевтические и биотехнологические компании увеличивают сотрудничество с академическими учреждениями и исследовательскими госпиталями для проведения многоцентровых испытаний. Это приносит пользу от международных сетей испытаний, которые ускоряют набор участников и улучшают разнообразие данных. Регулирующие органы поддерживают эти усилия, упрощая процессы утверждения для испытаний БАС. Клинические исследования теперь включают акцент на комбинированные терапии и технологии редактирования генов. Этот импульс усиливает глобальные инновации и увеличивает вероятность прорывных методов лечения.

Персонализированная медицина и генетическое профилирование меняют ландшафт лечения

Рост персонализированной медицины переопределяет терапевтические подходы в уходе за пациентами с БАС. Достижения в области генетического профилирования выявили специфические мутации, связанные с подтипами БАС, что приводит к более целенаправленным стратегиям лечения. Это адаптируется к изменениям, включая инструменты прецизионной медицины в клиническую практику. Биофармацевтические компании разрабатывают лекарства для конкретных групп пациентов на основе генетических маркеров и паттернов прогрессирования заболевания. Этот индивидуализированный подход улучшает эффективность лечения и минимизирует побочные эффекты. Растущее использование сопутствующей диагностики поддерживает эту тенденцию и создает новые возможности для специализированных моделей ухода.

Проблемы рынка

Высокие затраты на разработку лекарств и ограниченная коммерческая жизнеспособность препятствуют инновациям

Глобальный рынок лечения бокового амиотрофического склероза (БАС) сталкивается с серьезными проблемами из-за высоких затрат на НИОКР и низкой коммерческой отдачи. Разработка лекарств для БАС включает сложные клинические испытания с неопределенными результатами, часто требующими длительных сроков и значительных инвестиций. Он страдает от ограниченного размера рынка, что ограничивает потенциальную отдачу от инвестиций для фармацевтических компаний. Эти факторы отпугивают некоторые фирмы от исследований, ориентированных на БАС, несмотря на неудовлетворенные клинические потребности. Низкая распространенность заболевания затрудняет набор пациентов для испытаний, что еще больше замедляет инновации. Компании также сталкиваются с трудностями в ценообразовании на новые терапии, сохраняя при этом доступность и доступ.

- Например, в 2024 году среднее время авторизации новых продуктов ферментов кормов в Европейском Союзе достигло 540 дней, при этом компании инвестировали примерно 12 миллионов долларов США в юридические и научные ресурсы для получения одобрения продукта.

Отсутствие лечебных методов и сложная биология заболевания ограничивают терапевтический прогресс

Несмотря на достижения, ландшафт лечения БАС остается ограниченным несколькими одобренными препаратами с умеренной эффективностью. Глобальный рынок лечения бокового амиотрофического склероза (БАС) сталкивается с отсутствием лечебных методов из-за сложной и плохо изученной патофизиологии заболевания. Он сталкивается с трудностями в выявлении постоянных биомаркеров и понимании гетерогенности заболевания среди пациентов. Эта сложность затрудняет нацеливание лекарств и замедляет терапевтические прорывы. Задержка в диагностике и ограниченное вмешательство на ранних стадиях еще больше снижают эффективность лечения. Необходимость в многопрофильном уходе и долгосрочной поддержке создает нагрузку на системы здравоохранения и пациентов.

Возможности рынка

Появляющиеся генные и клеточные терапии предлагают новые пути для инноваций в лечении

Глобальный рынок лечения бокового амиотрофического склероза (БАС) обладает значительным потенциалом в области генных и клеточных терапий. Прорывы в технологии CRISPR, исследования стволовых клеток и РНК-направленные терапии открывают новые возможности для модификации заболевания. Он начинает получать выгоду от клинических испытаний, изучающих коррекцию генетических мутаций, таких как SOD1 и C9orf72, которые связаны с семейным БАС. Эти передовые терапии предлагают перспективу изменения прогрессирования заболевания, а не только управления симптомами. Ранний успех на этапах испытаний вдохновляет инвесторов и биофармацевтические компании войти в этот сегмент. Продолжение разработки платформ доставки и улучшение профилей безопасности могут еще больше укрепить эту возможность.

Стратегические сотрудничества и стимулы для орфанных препаратов могут расширить охват рынка

Поддерживающие нормативные рамки и глобальные инициативы в области здравоохранения создают благоприятные условия для расширения рынка. Глобальный рынок лечения бокового амиотрофического склероза (БАС) может использовать обозначения орфанных препаратов, ускоренные одобрения и финансовые стимулы, предоставляемые такими агентствами, как FDA и EMA. Он может извлечь выгоду из увеличения партнерств между академическими учреждениями, биотехнологическими стартапами и крупными фармацевтическими компаниями. Эти сотрудничества помогают снизить риск разработки и улучшить доступ к новым соединениям. Участники рынка также могут исследовать регионы с недостаточной проникновенностью, где повышается осведомленность о диагностике и доступ к лечению. Укрепление глобальных сетей и разнообразие клинических испытаний могут открыть дальнейший потенциал роста.

Анализ сегментации рынка

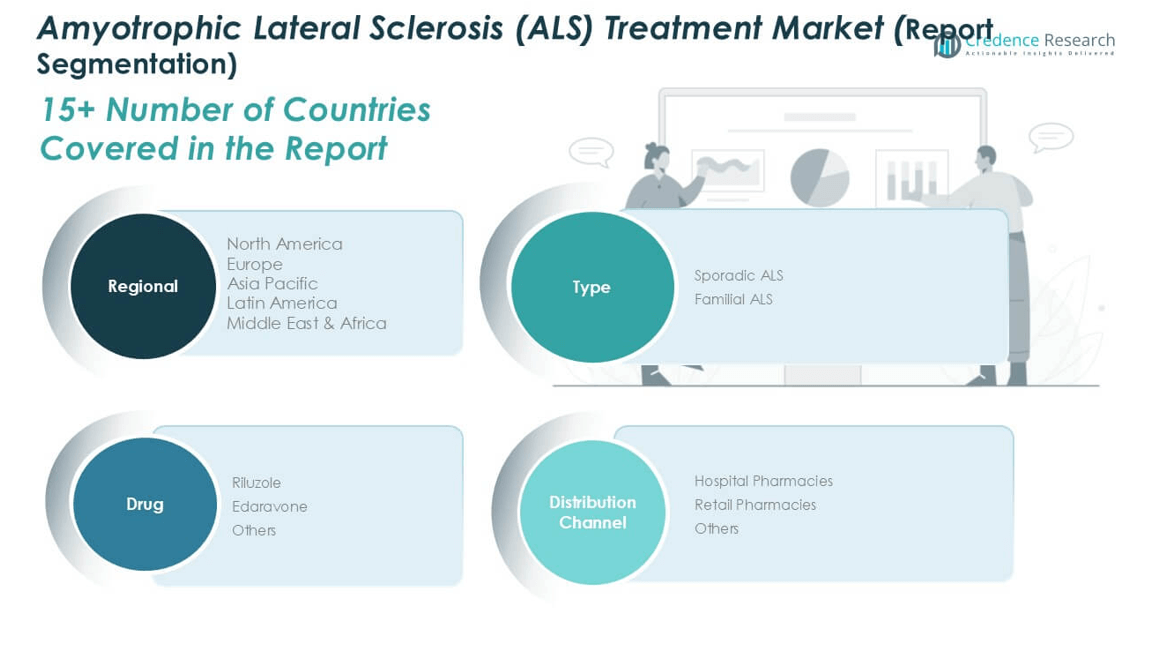

По типу

Глобальный рынок лечения бокового амиотрофического склероза (БАС) сегментирован на спорадический БАС и семейный БАС. Спорадический БАС занимает доминирующую долю рынка из-за его более высокой распространенности, представляя более 90% всех случаев БАС в мире. Он продолжает генерировать высокий спрос на доступные методы лечения, с ростом показателей диагностики благодаря улучшенной осведомленности и доступу к лечению. Семейный БАС, хотя и редкий, привлекает внимание благодаря достижениям в области генетических исследований и целевых терапий. Инновации, ориентированные на известные мутации, такие как SOD1 и C9orf72, стимулируют развитие в этом сегменте. Участники рынка расширяют свои исследовательские программы, чтобы охватить оба сегмента с индивидуальными подходами.

- Например, данные компаний-лидеров в области питания животных показывают, что мировое производство фермента фитазы достигло примерно 45,000 метрических тонн в 2023 году, подчеркивая его значимость в кормовых формулах.

По лекарству

Рынок разделен на Рилузол, Эдаравон и другие. Рилузол остается наиболее широко назначаемым препаратом благодаря его раннему регуляторному одобрению и установленному профилю безопасности. Эдаравон стал значительным конкурентом, предлагая нейропротективные эффекты с отличным механизмом действия. Он набирает популярность среди пациентов с ранней стадией БАС. Сегмент “другие” включает в себя препараты на стадии разработки, лекарства, применяемые не по назначению, и новые генные или клеточные терапии, которые обладают долгосрочным потенциалом. Рост рынка в этой области зависит от текущих клинических испытаний и регуляторных результатов.

- Например, данные о правительственном экспорте показывают, что более 80,000 метрических тонн сухих ферментов для кормов для животных были отправлены по всему миру в 2023 году, подчеркивая доминирование этой формы в коммерческих цепочках поставок кормов.

По каналу дистрибуции

На основе дистрибуции рынок включает больничные аптеки, розничные аптеки и другие. Больничные аптеки доминируют благодаря их прямой связи с клиниками БАС и специализированными лечебными учреждениями. Это отражает более высокие объемы лекарств, отпускаемых во время циклов лечения и начала терапии в больнице. Розничные аптеки предлагают удобство и улучшенный доступ для амбулаторных повторных рецептов, в то время как сегмент “другие” включает онлайн-платформы и специализированные аптеки, обслуживающие хронические потребности в уходе. Динамика дистрибуции постепенно меняется с расширением телемедицины и тенденциями персонализированной медицины.

Сегменты

На основе типа

- Спорадический БАС

- Семейный БАС

На основе лекарства

На основе канала распределения

- Больничные аптеки

- Розничные аптеки

- Другие

На основе региона

- Северная Америка

- Европа

- Великобритания

- Франция

- Германия

- Италия

- Испания

- Россия

- Бельгия

- Нидерланды

- Австрия

- Швеция

- Польша

- Дания

- Швейцария

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Южная Корея

- Индия

- Австралия

- Таиланд

- Индонезия

- Вьетнам

- Малайзия

- Филиппины

- Тайвань

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Перу

- Чили

- Колумбия

- Остальная часть Латинской Америки

- Ближний Восток

- ОАЭ

- КСА

- Израиль

- Турция

- Иран

- Остальная часть Ближнего Востока

- Африка

- Египет

- Нигерия

- Алжир

- Марокко

- Остальная часть Африки

Региональный анализ

Рынок лечения бокового амиотрофического склероза (БАС) в Северной Америке

Северная Америка занимает наибольшую долю на рынке лечения бокового амиотрофического склероза (БАС), составляя 32,2% мирового рынка в 2024 году. Ожидается, что он вырастет с 211,60 млн долларов США в 2024 году до 315,96 млн долларов США к 2032 году, с регистрируемым среднегодовым темпом роста (CAGR) в 5,2%. США лидируют в этом регионе благодаря своей сильной инфраструктуре здравоохранения, высокой осведомленности о заболевании и благоприятной политике возмещения расходов. Сильное финансирование исследований, раннее внедрение инновационных методов лечения и активное участие в клинических испытаниях поддерживают лидерство на рынке. Также он выигрывает от присутствия ключевых фармацевтических компаний, сосредоточенных на нейродегенеративных заболеваниях. Продолжение инвестиций в генные терапии и цифровые платформы здравоохранения, вероятно, поддержит доминирование региона.

Рынок лечения бокового амиотрофического склероза (БАС) в Европе

Европа занимает долю рынка в 26,8% и, по оценкам, вырастет с 176,03 млн долларов США в 2024 году до 281,41 млн долларов США в 2032 году, с CAGR в 6,1%. Такие страны, как Германия, Великобритания и Франция, стимулируют рост благодаря надежной регуляторной поддержке и сильному акценту на разработке орфанных препаратов. Он выигрывает от государственных программ здравоохранения и широкого доступа к центрам БАС. Фармацевтические компании используют клинические сети, базирующиеся в ЕС, для продвижения испытаний лекарств и диагностики. Продолжающиеся сотрудничества между исследовательскими институтами и биотехнологическими компаниями способствуют инновациям в терапии. Растущее количество пожилого населения в Западной Европе поддерживает устойчивый спрос.

Рынок лечения бокового амиотрофического склероза (БАС) в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион представляет 22,1% мирового рынка лечения БАС и, по прогнозам, вырастет с 145,59 млн долларов США в 2024 году до 244,61 млн долларов США к 2032 году, достигая самого высокого CAGR в 6,7%. Япония, Китай и Индия являются ключевыми участниками, движимыми растущими инвестициями в здравоохранение и повышением осведомленности. Он выигрывает от увеличения государственных инициатив, улучшенной диагностической инфраструктуры и местных клинических испытаний. Япония лидирует с точки зрения доступности лекарств и программ раннего доступа. Расширение страхового покрытия и рост числа некоммерческих организаций, сосредоточенных на БАС, улучшают доступ к уходу. Участники рынка нацелены на регион, чтобы использовать его большой пул пациентов и неудовлетворенные медицинские потребности.

Рынок лечения бокового амиотрофического склероза (БАС) в Латинской Америке

Латинская Америка занимает 9,6% рынка и, как ожидается, расширится с 62,89 млн долларов США в 2024 году до 91,73 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 4,9%. Бразилия и Мексика доминируют в этом регионе благодаря увеличению государственной поддержки и улучшению доступа к общественному здравоохранению. Рынок сталкивается с такими проблемами, как ограниченная доступность специалистов и задержка диагностики, однако растущая осведомленность улучшает перспективы. Международные партнерства и клинические исследования медленно проникают в регион. Спрос на экономически эффективные решения в лечении стимулирует выход дженериков. Экономическая стабилизация и целевые инвестиции могут ускорить доступ к рынку в прогнозируемый период.

Рынок лечения бокового амиотрофического склероза (БАС) на Ближнем Востоке

Ближний Восток составляет 6,5% мирового рынка БАС и, по прогнозам, вырастет с 42,76 млн долларов США в 2024 году до 61,15 млн долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) 4,6%. ОАЭ и Саудовская Аравия лидируют в региональном росте благодаря улучшению инфраструктуры здравоохранения и реформам в политике. Рынок выигрывает от растущих инвестиций в специализированные услуги и инициативы в области цифрового здравоохранения. Кампании по повышению осведомленности и образовательные усилия постепенно сокращают задержки в диагностике. Расширение неврологических клиник и импорт передовых терапевтических средств поддерживают развитие рынка. Хотя рынок все еще находится на ранних стадиях, он обладает долгосрочным потенциалом роста при условии устойчивых реформ.

Рынок лечения бокового амиотрофического склероза (БАС) в Африке

Африка занимает наименьшую долю мирового рынка лечения БАС — 2,8%, с прогнозируемым ростом с 18,14 млн долларов США в 2024 году до 24,36 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 3,8%. Рынок остается недостаточно освоенным из-за ограниченной инфраструктуры, низких показателей диагностики и ограниченного доступа к терапии. Южная Африка демонстрирует относительно более сильный рост, поддерживаемый развитием городского здравоохранения и инициативами по повышению осведомленности, проводимыми НПО. Рынок сталкивается с проблемами, связанными с доступностью и подготовкой специалистов. Международные программы помощи и стратегическое взаимодействие фармацевтических компаний медленно улучшают доступ. Будущий прогресс зависит от региональных инвестиций в здравоохранение и сотрудничества между государственным и частным секторами.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Ключевые игроки

- AB Science

- Avicena Group

- Biogen

- BrainStorm Therapeutics

- Covis Pharmaceutical Inc.

- Cytokinetics Inc.

- Eisai Co. Ltd.

- GSK plc

- Ionis Pharmaceuticals, Inc.

- Mitsubishi Tanabe Pharma Corp.

- Neuralstem Inc.

- Newron Pharmaceuticals S.p.A.

Анализ конкуренции

Глобальный рынок лечения бокового амиотрофического склероза (БАС) является умеренно конкурентным, ключевые игроки сосредоточены на расширении своих портфелей лекарств и обеспечении регуляторных одобрений. Он включает в себя сочетание устоявшихся фармацевтических компаний и развивающихся биотехнологических фирм, которые инвестируют в исследования и разработки для создания модифицирующих болезнь терапий и персонализированных подходов к лечению. Компании, такие как Biogen, Mitsubishi Tanabe Pharma и Cytokinetics, лидируют на рынке с сильными портфелями и глобальным распределением. Новые игроки, такие как BrainStorm Therapeutics и Ionis Pharmaceuticals, набирают популярность благодаря клиническим инновациям, нацеленным на генетические мутации и нейровоспаление. Стратегические сотрудничества, лицензионные соглашения и стимулы для разработки орфанных препаратов продолжают формировать конкурентную динамику. Компании также усиливают присутствие на рынке через партнерства с академическими учреждениями и поставщиками медицинских услуг для продвижения клинических испытаний и улучшения доступа к лечению.

Последние события

- В январе 2025 года компания AB Science начала новое клиническое испытание фазы III (AB23005) для маситиниба при боковом амиотрофическом склерозе (БАС), согласовав дизайн испытания с рекомендациями как FDA, так и EMA для улучшения целевой направленности на пациентов и улучшения результатов испытаний. Это испытание, которое заменит предыдущее исследование, направлено на решение проблем, связанных с дизайном испытаний и отбором пациентов в исследованиях БАС.

Концентрация и характеристики рынка

Глобальный рынок лечения бокового амиотрофического склероза (БАС) демонстрирует умеренную концентрацию, с несколькими ведущими фармацевтическими и биотехнологическими компаниями, занимающими значительные доли доходов. Он характеризуется высокими барьерами для входа из-за сложных требований к клиническим испытаниям, регуляторных вызовов и ограниченной популяции пациентов. Рынок сильно ориентирован на инновации, обусловленные неудовлетворенными медицинскими потребностями и спросом на модифицирующие болезнь терапии. Он сильно зависит от статусов орфанных препаратов и ускоренных путей одобрения. Стратегические партнерства, достижения в клинических испытаниях и инвестиции в прецизионную медицину определяют конкурентную среду. Рынок остается исследовательски интенсивным, с компаниями, постоянно ищущими новые цели и улучшенные терапевтические подходы.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, лекарства, канала распределения и региона. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Рынок будет сильно смещаться в сторону терапий, направленных на замедление прогрессирования заболевания, а не только на управление симптомами. Компании будут активно инвестировать в НИОКР, нацеленные на механизмы основного заболевания.

- Технологии редактирования генов и препараты, нацеленные на РНК, наберут обороты в лечении генетических вариантов БАС. Эти терапии могут обеспечить долгосрочные преимущества, устраняя коренные причины на молекулярном уровне.

- Инструменты на основе биомаркеров будут поддерживать раннее выявление, лучшее мониторинг и выбор лечения, специфичного для пациента. Эта тенденция приведет к улучшению клинических результатов и более эффективной разработке лекарств.

- Телемедицина и носимые технологии будут играть большую роль в управлении уходом за БАС. Эти инструменты помогут клиницистам отслеживать прогресс пациента и корректировать планы лечения в реальном времени.

- Государственное финансирование и частный капитал продолжат стимулировать инновации и расширение клинических испытаний. Финансовые стимулы и гранты ускорят разработку новых терапий для БАС.

- Рынок будет двигаться в сторону комбинированных режимов, которые затрагивают несколько путей заболевания. Индивидуальные протоколы лечения, основанные на фенотипе пациента и скорости прогрессирования, станут более распространенными.

- В Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке будет наблюдаться увеличение активности клинических испытаний и улучшение доступа к новым методам лечения. Эти регионы предложат новые возможности роста для глобальных компаний.

- Партнерства между фармацевтическими компаниями, биотехнологическими стартапами и академическими учреждениями будут усиливаться. Эти сотрудничества будут способствовать более быстрому внедрению инноваций и снижению рисков разработки.

- Регулирующие органы продолжат придавать приоритет терапиям для БАС через присвоение статуса орфанных препаратов, ускоренное одобрение и продленную эксклюзивность. Это будет стимулировать дальнейшую разработку, несмотря на ограниченные популяции пациентов.

- Глобальные усилия пациентских организаций и политиков улучшат доступ к лечению и поддержку возмещения расходов. Образование, адвокация и службы поддержки останутся важными для долгосрочной устойчивости рынка.