Обзор рынка:

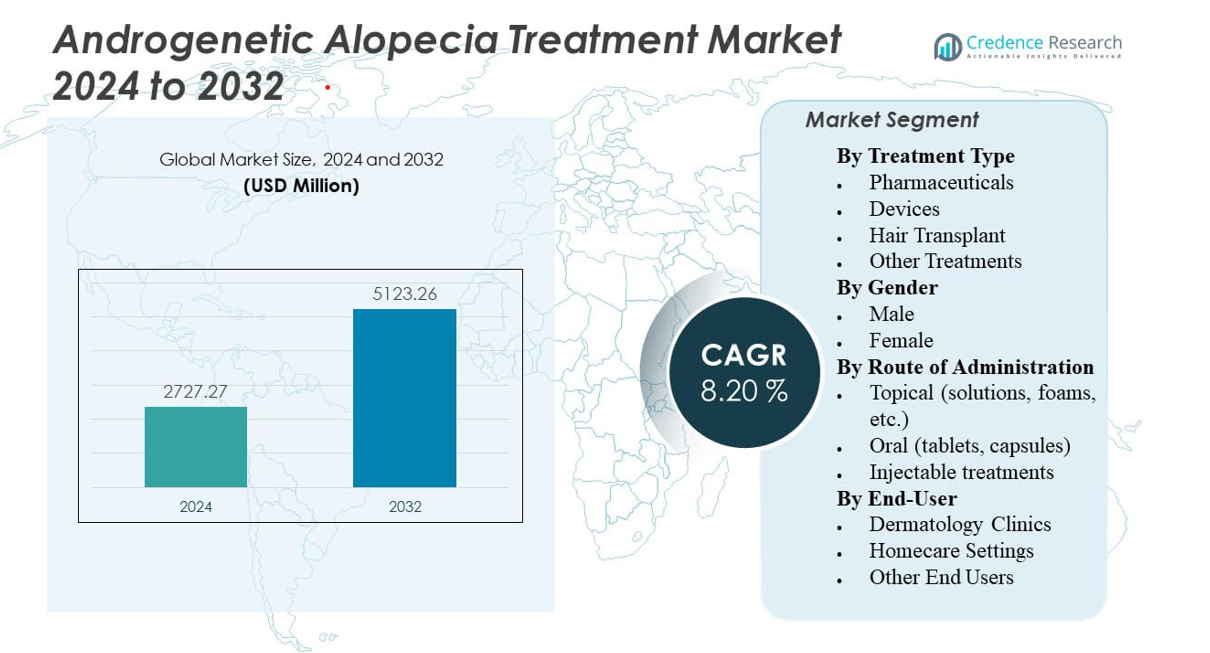

Ожидается, что рынок лечения андрогенетической алопеции вырастет с 2,727.27 млн долларов США в 2024 году до приблизительно 5,123.26 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 8.2% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения андрогенетической алопеции 2024 |

2,727.27 млн долларов США |

| Рынок лечения андрогенетической алопеции, CAGR |

8.2% |

| Размер рынка лечения андрогенетической алопеции 2032 |

5,123.26 млн долларов США |

Рост осведомленности о вариантах восстановления волос, изменения образа жизни и увеличение случаев гормонального и генетического выпадения волос способствуют расширению рынка. Увеличение использования одобренных FDA препаратов, передовых регенеративных терапий и устройств с низкоуровневым лазером укрепляет рост отрасли. Введение комбинаций топического финастерида-миноксидила и решений на основе PRP повышает эффективность лечения. Это продолжает привлекать внимание благодаря технологическому прогрессу, повышенной косметической осведомленности и улучшению клинических показателей успеха по всему миру.

Северная Америка лидирует на рынке благодаря высоким расходам на здравоохранение, сильной дерматологической инфраструктуре и широкому использованию одобренных фармацевтических и аппаратных решений. За ней следует Европа, поддерживаемая достижениями в исследованиях и растущими эстетическими предпочтениями. Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост, обусловленный медицинским туризмом, увеличением доходов среднего класса и доступностью недорогого лечения в таких странах, как Индия, Китай и Южная Корея. Развивающиеся регионы в Латинской Америке и на Ближнем Востоке набирают обороты благодаря расширению сети клиник и растущему интересу потребителей к эстетическому благополучию.

Информация о рынке:

- Ожидается, что рынок лечения андрогенетической алопеции вырастет с 2,727.27 млн долларов США в 2024 году до 5,123.26 млн долларов США к 2032 году, при этом CAGR составит 8.2%.

- Рост использования одобренных фармацевтических препаратов, регенеративных терапий и решений на основе лазера укрепляет принятие лечения среди мужчин и женщин.

- Увеличение осведомленности о косметическом здоровье, наряду с более ранней диагностикой, стимулирует высокий спрос на медицинские и неинвазивные варианты.

- Высокая стоимость лечения, ограниченная компенсация и опасения по поводу побочных эффектов от пероральных препаратов остаются ключевыми ограничениями для больших групп пациентов.

- Северная Америка лидирует благодаря сильной дерматологической инфраструктуре и быстрейшему внедрению передовых терапий.

- Азиатско-Тихоокеанский регион демонстрирует самый высокий темп роста, поддерживаемый медицинским туризмом и доступностью недорогого лечения.

- Расширение сети клиник и цифровые телеконсультации улучшают глобальный доступ к персонализированным методам лечения выпадения волос.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Драйверы рынка

Рост распространенности выпадения волос из-за генетических и гормональных факторов

Рынок лечения андрогенетической алопеции растет из-за увеличения случаев наследственного и гормонально обусловленного выпадения волос у обоих полов. На это состояние влияют генетическая предрасположенность, возраст и гормональный дисбаланс, особенно дигидротестостерон (DHT). Растущий городской стресс, плохое питание и воздействие загрязнителей дополнительно усугубляют проблему. Это продолжает затрагивать значительную часть населения как в развитых, так и в развивающихся странах. Спрос на раннюю диагностику и эффективное лечение увеличился среди более молодой аудитории. Кампании по повышению осведомленности в области здравоохранения способствуют раннему принятию профилактических терапий. Современные методы диагностики теперь позволяют более точно оценивать модели выпадения волос. Эти элементы в совокупности укрепляют рост рынка и проникновение лечения.

- Например, согласно StatPearls (NIH/NCBI), андрогенетическая алопеция связана с повышенными уровнями дигидротестостерона (DHT) на коже головы и повышенной активностью 5-альфа-редуктазы в пораженных фолликулах, что приводит к прогрессивной миниатюризации волос. Это состояние является одной из самых распространенных причин выпадения волос, затрагивая почти половину взрослых мужчин и значительную часть женщин.

Технологические достижения и инновации в продуктах стимулируют принятие

Постоянные инновации в области терапии поддерживают сильный рост на рынке лечения андрогенетической алопеции. Производители разрабатывают передовые местные, пероральные и регенеративные решения для достижения более высокой эффективности и безопасности. Это приносит пользу благодаря внедрению терапии стволовыми клетками, терапии экзосомами и доставки лекарств с помощью микроигл. Биотехнологические компании сосредотачиваются на блокаторах DHT и стимуляторах роста на основе белков с минимальными побочными эффектами. Компании стремятся получить патенты на новые соединения, нацеленные на регенерацию фолликулов. Переход к неинвазивным процедурам привлекает пациентов, ищущих экономически эффективные альтернативы трансплантации. Регуляторные одобрения новых формул укрепляют доверие среди дерматологов. Эти достижения улучшают результаты лечения и удовлетворенность пациентов, поддерживая более высокие показатели принятия на рынке.

- Например, пирилутамид (KX-826) компании Kintor Pharmaceutical продемонстрировал статистически значимое улучшение количества волос в своем исследовании фазы II мужской андрогенетической алопеции в Китае, достигнув увеличения на 22,73 волоса/см² от исходного уровня через 24 недели в группе с 0,5% BID местного применения. С тех пор компания продвинулась к клиническим испытаниям фазы III для KX-826 в Китае и США.

Расширение осведомленности потребителей и косметическое сознание по всему миру

Возрастающее внимание к внешнему виду и уверенности в себе стимулирует глобальный рынок лечения андрогенетической алопеции. Влияние социальных сетей и осведомленность о красоте побуждают людей обращаться за профессиональным лечением. Наблюдается, что мужчины и женщины активно ищут медицински доказанные решения, а не временные косметические средства. Маркетинговые кампании фармацевтических и эстетических брендов повышают осведомленность о доступности лечения. Клиники продвигают индивидуальные решения, используя телемедицину и диагностику волос на основе ИИ. Растущее количество дерматологических центров в городских районах улучшает доступность. Растущий уровень располагаемого дохода позволяет большему числу потребителей позволить себе долгосрочную терапию. Эти факторы в совокупности способствуют принятию и росту глобального сегмента лечения.

Рост медицинского туризма и расширение инфраструктуры здравоохранения

Медицинский туризм создает новые возможности для роста рынка лечения андрогенетической алопеции, особенно в Азии и Латинской Америке. Доступные цены на лечение привлекают международных пациентов в такие страны, как Индия, Турция и Таиланд. Это выгодно благодаря клиникам мирового уровня, предлагающим передовые процедуры трансплантации и регенерации. Правительства поддерживают инфраструктуру здравоохранения для стимулирования притока международных пациентов. Увеличение сотрудничества между местными клиниками и мировыми эстетическими брендами улучшает качество услуг. Хирурги специализируются на современных методах трансплантации, таких как FUE и FUT, повышая клинические показатели успеха. Программы обучения и сертификации обеспечивают стандартизированные практики. Эти разработки укрепляют конкурентоспособность региона и способствуют расширению рынка.

Тенденции рынка

Интеграция регенеративной медицины и стволовых клеток в восстановление волос

Недавние достижения в регенеративной медицине влияют на рынок лечения андрогенетической алопеции, изменяя клинические подходы. Компании исследуют экзосомы, полученные из стволовых клеток, и обогащенную тромбоцитами плазму (PRP) для естественной регенерации фолликулов. Это приводит к переходу от химических методов лечения к биологическим методам восстановления. Клинические исследования демонстрируют улучшенную безопасность и долгосрочные результаты с регенеративными решениями. Спрос на аутологичные терапии растет среди пациентов, предпочитающих персонализированный уход. Биотехнологические компании инвестируют в формулы факторов роста и системы расширения клеточных культур. Медицинские специалисты применяют гибридные подходы, сочетая лекарства с регенеративными инструментами. Эти инновации переопределяют терапевтический потенциал для устойчивого восстановления волос.

Цифровизация и платформы диагностики на основе ИИ улучшают опыт пациентов

Рост теледерматологии и систем анализа кожи головы на основе ИИ трансформирует взаимодействие с пациентами на рынке лечения андрогенетической алопеции. Алгоритмы ИИ оценивают плотность фолликулов, структуру волос и реакцию на лечение более точно, чем ручное наблюдение. Это позволяет разрабатывать индивидуальные планы терапии для каждого пациента в зависимости от его состояния и прогресса. Клиники интегрируют 3D-визуализацию и предиктивное моделирование для оценки результатов лечения. Онлайн-платформы консультаций расширяют доступ к дерматологам в удаленных регионах. Компании используют цифровые приложения для мониторинга соблюдения режима и отслеживания результатов. Партнерства между разработчиками технологий и фармацевтическими брендами способствуют цифровому внедрению. Интеграция умной аналитики повышает доверие и уровень удержания пациентов.

- Например, MEDELINK AI Scalp Analyzer (ASM 200) — это профессиональное диагностическое устройство, предоставляющее высокоразрешающие изображения кожи головы с увеличением до 500× для клинического и трихологического использования. Оно предназначено для помощи специалистам в оценке состояния кожи головы и волос с помощью анализа изображений на основе ИИ для поддержки планирования лечения и отслеживания прогресса.

Растущий сегмент мужского ухода и растущее участие женщин в лечении волос

Гендерная динамика быстро развивается на рынке лечения андрогенетической алопеции, поскольку как мужчины, так и женщины все чаще ищут эффективные решения. Мужчины остаются доминирующей группой потребителей, но спрос среди женщин демонстрирует сильную динамику из-за гормональных состояний, таких как СПКЯ и выпадение волос после беременности. Это отражает социальный сдвиг в сторону открытых обсуждений косметических процедур. Бренды теперь разрабатывают гендерно-специфические формулы для учета различий в коже головы и гормональном фоне. Рост числа дерматологических центров только для женщин поддерживает этот растущий сегмент. Маркетинговые стратегии подчеркивают эмоциональное благополучие и восстановление уверенности. Расширение ассортимента продукции расширяет потребительскую базу. Эта демографическая трансформация способствует стабильному долгосрочному росту рынка.

- Например, шампунь с кофеином Alpecin (C1) был клинически протестирован и показал, что помогает уменьшить выпадение волос и укрепить волосы у мужчин с наследственным выпадением волос. Исследования показывают, что его местная формула с кофеином может стимулировать корни волос и поддерживать рост волос, что делает его признанным продуктом в дерматологических исследованиях, сосредоточенных на управлении андрогенетической алопецией.

Сотрудничество между фармацевтической и косметической индустриями для гибридных решений

Стратегические партнерства между медицинскими и косметическими брендами способствуют инновациям на рынке лечения андрогенетической алопеции. Фармацевтические компании сотрудничают с производителями косметики, чтобы сочетать терапевтическую эффективность с эстетической привлекательностью. Это позволяет создавать гибридные формулы, такие как лечебные сыворотки и нутрицевтические добавки. Совместные исследования и разработки ускоряют одобрение многофункциональных продуктов, предлагающих как лечение, так и профилактику. Дерматологические сети внедряют эти решения двойного назначения для увеличения удержания. Клинические испытания подтверждают комбинированную безопасность и эффективность, способствуя регуляторному принятию. Глобальные бренды инвестируют в совместные рекламные кампании, нацеленные как на медицинских, так и на потребителей, ориентированных на образ жизни. Эта синергия преобразует рынок в сторону целостного оздоровления волос.

Анализ рыночных вызовов

Высокие затраты на лечение и ограниченные политики возмещения ограничивают доступность

Экономические ограничения остаются значительным препятствием на рынке лечения андрогенетической алопеции. Стоимость передовых методов лечения, таких как трансплантация и терапия стволовыми клетками, часто недоступна для потребителей со средним доходом. Это затрагивает большие сегменты населения в развивающихся экономиках, где страховое покрытие минимально. Многие национальные системы здравоохранения классифицируют такие методы лечения как косметические, а не медицинские, ограничивая возмещение. Чувствительность к цене приводит к тому, что пациенты выбирают нерегулируемые или небезопасные альтернативы. Регуляторные барьеры увеличивают затраты для производителей, что дополнительно повышает розничные цены. Несогласованные импортные пошлины и налоговые политики ограничивают доступность продукции. Эти финансовые ограничения препятствуют равномерному росту рынка и охвату пациентов.

Побочные эффекты и отсутствие стандартизации в новых терапиях

Расширение рынка лечения андрогенетической алопеции сталкивается с проблемами побочных эффектов и отсутствия регуляторной ясности. Миноксидил и финастерид, хотя и эффективны, могут вызывать раздражение кожи головы или гормональный дисбаланс у некоторых пользователей. Это снижает долгосрочную приверженность и уверенность пациентов. Новые регенеративные и экзосомные терапии не имеют стандартизированных клинических протоколов. Несогласованное качество продукции у разных поставщиков снижает надежность. Задержки в регуляторных одобрениях замедляют инновации и коммерциализацию. Поддельные лекарства и неконтролируемое самолечение наносят ущерб репутации бренда. Решение этих проблем требует сильных качественных рамок и мониторинга, проводимого врачами, для защиты безопасности и доверия потребителей.

Рыночные возможности

Появление новых терапевтических подходов с использованием биопрепаратов и пептидных формул

Инновации в области биопрепаратов и пептидных лекарств представляют собой многообещающие возможности для рынка лечения андрогенетической алопеции. Исследовательские институты сотрудничают с биотехнологическими компаниями для разработки целевых терапий, которые стимулируют спящие фолликулы. Это прокладывает путь для более безопасных, длительно действующих формул, заменяющих традиционные пероральные препараты. Пептиды способствуют васкуляризации и доставке питательных веществ к корням волос, улучшая эффективность. Компании исследуют нанокапсулы для улучшенного трансдермального всасывания. Эти научные достижения повышают доверие инвесторов и привлекают венчурный капитал в исследования и разработки. Рост персонализированной медицины поддерживает внедрение генетического профилирования для оптимизации лечения. Непрерывные инновации обещают будущее более эффективных и удобных для пациентов решений.

Расширение на развивающиеся рынки через местные производственные и дистрибьюторские сети

Развивающаяся инфраструктура здравоохранения в Азии, на Ближнем Востоке и в Латинской Америке открывает новые возможности для рынка лечения андрогенетической алопеции. Местные производственные единицы снижают зависимость от импорта и делают лечение экономически эффективным. Это позволяет брендам проникать в сельские и полугородские районы с доступными формулами. Правительства поощряют прямые иностранные инвестиции и государственно-частные партнерства для расширения доступа. Информационные кампании обучают население безопасным процедурам восстановления волос. Партнерства с региональными платформами электронной коммерции увеличивают охват и видимость продукции. Программы обучения местных дерматологов повышают профессиональные стандарты. Это региональное расширение укрепляет долгосрочную устойчивость и диверсифицирует глобальное присутствие на рынке.

Анализ сегментации рынка:

По типу лечения

Фармацевтические препараты доминируют на рынке лечения андрогенетической алопеции благодаря сильной клинической валидации и предпочтению врачей. Миноксидил и финастерид остаются широко назначаемыми как для мужчин, так и для женщин, в то время как дутастерид и оральные антиандрогены применяются в сложных случаях. Устройства, такие как низкоуровневая лазерная терапия (LLLT), лазерные шапки и расчески, набирают популярность для неинвазивного использования в домашних условиях. Пересадка волос с использованием извлечения фолликулярных единиц предлагает постоянные результаты для пациентов, ищущих долгосрочное восстановление. Регенеративные и стволовые клеточные терапии представляют собой новые решения для естественной регенерации фолликулов. Это продолжает развиваться благодаря исследованиям, улучшающим эффективность и минимизирующим побочные эффекты.

- Например, клинические исследования устройств низкоуровневой лазерной терапии (LLLT) в виде шлема показали значительное увеличение плотности волос, при этом одно рандомизированное исследование сообщило о среднем приросте на 17,2 волоса/см² через 24 недели по сравнению с уменьшением на 2,1 волоса/см² в группе плацебо. Эти результаты подтверждают эффективность LLLT в стимулировании роста волос у пациентов с андрогенетической алопецией.

По полу

Мужчины составляют большинство на рынке лечения андрогенетической алопеции из-за более высокой генетической предрасположенности. У мужчин она проявляется раньше, что способствует ранней диагностике и лечению. Спрос среди женщин стабильно растет из-за гормональных нарушений и выпадения волос после беременности. Фармацевтические и топические решения остаются предпочтительным выбором для обоих полов. Клиники предлагают гендерно-специфические планы лечения, учитывающие гормональные различия. Социальное принятие и информационные кампании поощряют большее участие женщин. Расширение косметической осведомленности способствует равному принятию лечения среди всех возрастных групп.

По способу введения

Топические средства лидируют на рынке лечения андрогенетической алопеции благодаря простоте использования и ограниченному системному воздействию. Пены и растворы на основе миноксидила остаются первой линией лечения. Оральные терапии, такие как финастерид и дутастерид, обеспечивают эффективные результаты для умеренных и тяжелых случаев. Инъекционные процедуры, такие как PRP и мезотерапия, предлагают регенеративные преимущества под профессиональным наблюдением. Это отражает растущий интерес пациентов к многосторонним методам лечения для повышения эффективности. Непрерывные исследования систем доставки улучшают абсорбцию и клиническую производительность.

- Например, метаанализ семи рандомизированных контролируемых испытаний, опубликованный в Frontiers in Medicine (2025), показал, что комбинированная терапия топическим финастеридом и миноксидилом значительно увеличила диаметр волос на 2,26 мкм по сравнению с монотерапией (p = 0,005). Эти результаты подтверждают повышенную клиническую эффективность двойного действия топических средств для лечения андрогенетической алопеции.

По конечному пользователю

Дерматологические клиники доминируют на рынке лечения андрогенетической алопеции благодаря специализированной экспертизе и доступу к передовым технологиям. Больницы и специализированные центры занимаются сложными хирургическими и регенеративными случаями. Домашние условия ухода демонстрируют сильный рост благодаря доступности безрецептурных и лазерных продуктов. Это выгодно от онлайн-платформ, продвигающих уход за собой и персонализированные режимы. Расширение сетей клиник и виртуальные консультации улучшают доступность для глобальных потребителей. Партнерства между поставщиками медицинских услуг и производителями продукции повышают качество обслуживания и охват.

Сегментация:

По типу лечения

- Фармацевтические препараты (включая Миноксидил, Финастерид, Дутастерид, пероральные антиандрогены)

- Устройства (низкоуровневая лазерная терапия, лазерная шапка, лазерная расческа, лазерный шлем)

- Пересадка волос (включая техники, такие как извлечение фолликулярных единиц)

- Другие методы лечения (такие как консультирование, регенеративные терапии и лечение стволовыми клетками)

По полу

По способу введения

- Топические (растворы, пены и т.д.)

- Пероральные (таблетки, капсулы)

- Инъекционные лечения

По конечному пользователю

- Дерматологические клиники

- Домашние условия ухода

- Другие конечные пользователи (такие как больницы или специализированные клиники)

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная Латинская Америка

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка

Северная Америка лидирует на рынке лечения андрогенетической алопеции с долей рынка 37%, поддерживаемой высоким уровнем осведомленности, развитой медицинской инфраструктурой и сильным присутствием дерматологических клиник. Соединенные Штаты доминируют в региональном спросе, обусловленном стареющим населением и растущим принятием инновационных методов восстановления волос. Это выгодно от регуляторных одобрений новых лекарств и устройств, включая лазерные и регенеративные методы лечения. Хорошо развитый фармацевтический сектор региона поддерживает инновации и коммерциализацию продукции. Растущая косметическая осведомленность среди мужчин и женщин поддерживает рост. Реформы здравоохранения в Канаде и доступность эстетических услуг укрепляют долгосрочный потенциал региона.

Европа

Европа занимает 29% мирового рынка лечения андрогенетической алопеции, причем такие страны, как Германия, Великобритания, Франция и Италия, демонстрируют высокий спрос как на хирургические, так и на нехирургические методы лечения. Это выгодно от передовых клинических практик, высококачественных центров пересадки волос и исследовательских сотрудничеств, сосредоточенных на регенеративной медицине. Растущее внимание к личной эстетике и профилактическому здравоохранению поддерживает расширение рынка. В регионе наблюдается растущая популярность устройств для низкоуровневой лазерной терапии и рецептурных решений. Строгий регуляторный надзор обеспечивает безопасность и эффективность продукции, повышая доверие пациентов. Увеличение расходов на косметические процедуры продолжает поддерживать стабильность регионального рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 24% рынка лечения андрогенетической алопеции и является самым быстрорастущим региональным сегментом. Такие страны, как Китай, Индия, Япония и Южная Корея, стимулируют рост за счет увеличения доходов среднего класса и растущей осведомленности о косметике. Регион выигрывает от большой базы пациентов, доступных вариантов лечения и растущего медицинского туризма. Поддержка правительства в области биотехнологий и инфраструктуры здравоохранения дополнительно ускоряет внедрение. Клиники все чаще предлагают передовые решения по трансплантации и регенерации по конкурентоспособным ценам. Разнообразное население региона и растущая озабоченность молодежи по поводу внешности создают устойчивые возможности для будущего расширения как на городских, так и на полугородских рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Johnson & Johnson (Rogaine)

- Merck & Co., Inc. (Propecia/Finasteride)

- Cipla Ltd.

- Sun Pharmaceutical Industries Ltd.

- Reddy’s Laboratories Ltd.

- Aurobindo Pharma

- Lexington International LLC (HairMax)

- Freedom Laser Therapy, Inc. (iRestore)

- Curallux LLC

- Apira Science Inc. (iGrow)

- Theradome Inc.

- Hims & Hers Health, Inc.

- Aclaris Therapeutics

- Biosplice Therapeutics

- Follicle Pharma

- Vitabiotics

- Kirkland Signature

Конкурентный анализ:

Рынок лечения андрогенетической алопеции является высококонкурентным, движимым фармацевтическими инновациями, развитием регенеративной терапии и расширением клинических услуг. Ключевые игроки включают Johnson & Johnson, Merck & Co., Cipla Ltd., Sun Pharmaceutical Industries Ltd. и Lexington International LLC. Он характеризуется сильной дифференциацией продуктов, при этом компании сосредотачиваются на новых формулах миноксидила, финастерида и терапий на основе стволовых клеток. Партнерства между биотехнологическими компаниями и дерматологическими клиниками улучшают доступность лечения и интеграцию технологий. Производители инвестируют в исследования для разработки более безопасных, длительно действующих решений с улучшенной приверженностью. Маркетинговые стратегии подчеркивают цифровое взаимодействие и осведомленность среди потребителей. Непрерывные запуски продуктов, утверждения патентов и географическое расширение укрепляют присутствие на рынке и глобальную конкурентоспособность.

Недавние события:

- В октябре 2025 года Pelage Pharmaceuticals объявила о значительном достижении, завершив раунд финансирования серии B на сумму 120 миллионов долларов, возглавляемый ARCH Venture Partners и Google Ventures, с участием Main Street Advisors, Visionary Ventures и YK Bioventures.

- В июле 2025 года Sun Pharmaceutical Industries Ltd. выпустила в США таблетки LEQSELVI (deuruxolitinib) 8 мг в качестве нового лечения тяжелой формы очаговой алопеции после урегулирования патентного спора с Incyte Corp. LEQSELVI продемонстрировала быстрые клинические результаты: почти треть пациентов достигла почти полного восстановления волос за 24 недели, и ожидается, что это приведет к значительному росту дерматологического сегмента Sun Pharma в США.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа лечения, пола, пути введения и конечного пользователя. Он подробно описывает ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Растущее внимание потребителей к внешнему виду и уверенности в себе будет продолжать стимулировать принятие лечения на мировых рынках.

- Расширение исследований в области стволовых клеток и регенеративной медицины повысит эффективность терапий восстановления волос нового поколения.

- Интеграция платформ диагностики кожи головы на основе ИИ и телеконсультаций улучшит раннее выявление и персонализированное предоставление лечения.

- Растущее принятие низкоуровневых лазерных устройств укрепит сегменты лечения на дому.

- Увеличение медицинского туризма в Азии и Латинской Америке привлечет международных пациентов, ищущих экономически эффективные решения для пересадки волос.

- Стратегические сотрудничества между биотехнологическими фирмами и фармацевтическими компаниями ускорят инновации и коммерциализацию продуктов.

- Спрос на комбинированные терапии с использованием местных, пероральных и регенеративных методов расширит результаты и соблюдение пациентами.

- Растущая осведомленность среди женщин о гормональном управлении выпадением волос расширит потребительскую базу.

- Электронная коммерция и цифровые маркетинговые каналы улучшат доступность и вовлеченность пациентов.

- Глобальное расширение дерматологических клиник и специализированных центров по уходу за волосами укрепит долгосрочную устойчивость рынка.