Обзор рынка лечения анемии:

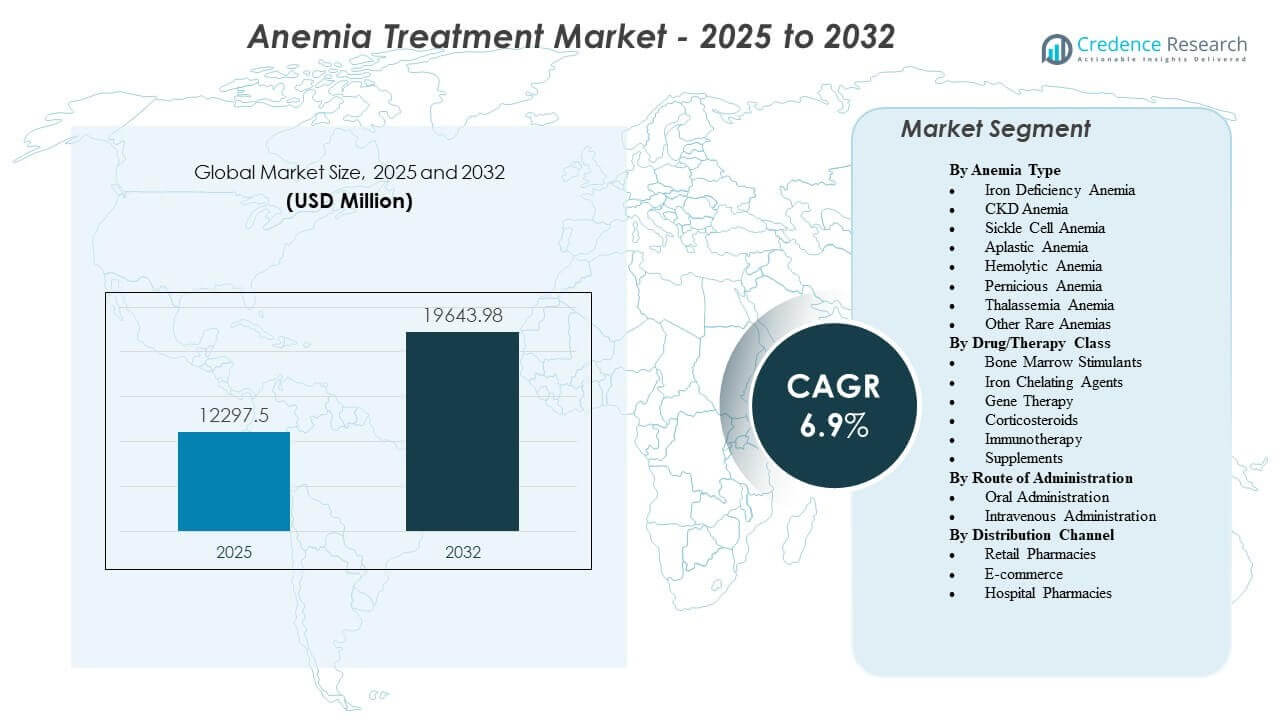

Ожидается, что рынок лечения анемии вырастет с 12 297,5 млн долларов США в 2025 году до примерно 19 643,98 млн долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 6,9% с 2025 по 2032 год.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения анемии в 2025 году |

12 297,5 млн долларов США |

| Рынок лечения анемии, CAGR |

6,9% |

| Размер рынка лечения анемии в 2032 году |

19 643,98 млн долларов США |

Растущие информационные кампании, национальные программы скрининга и улучшенные диагностические технологии обеспечивают сильный импульс для рынка. Поставщики внедряют новые биопрепараты и ЭСА для улучшения реакции на гемоглобин и снижения нагрузки на лечение, в то время как пероральные и внутривенные препараты остаются важными для управления питательной и хронической анемией. Фармацевтические компании расширяют исследования в области генной терапии и прецизионной медицины, нацеленные на наследственные анемии с неудовлетворенными клиническими потребностями. Сильные инвестиции в поддерживающий уход и оптимизированные режимы дозирования улучшают приверженность и повышают результаты лечения пациентов.

Северная Америка лидирует на рынке благодаря высоким показателям скрининга, доступности передовых терапий и установленным клиническим рекомендациям, поддерживающим высокое принятие. Европа сохраняет значительную долю благодаря структурированным системам возмещения и широкому доступу к специализированной помощи. Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря большим популяциям пациентов, растущим информационным кампаниям и улучшенному доступу к лечению. Латинская Америка и Ближний Восток и Африка продолжают развиваться благодаря расширению инфраструктуры здравоохранения и повышенному вниманию к профилактике питательной анемии.

Информация о рынке лечения анемии:

- Ожидается, что рынок лечения анемии вырастет с 12 297,5 млн долларов США в 2025 году до 19 643,98 млн долларов США к 2032 году, отражая стабильный CAGR в 6,9%.

- Растущие усилия по скринингу, улучшенная диагностика и более широкое принятие биопрепаратов укрепляют спрос на лечение среди основных групп пациентов.

- Ограниченный доступ к передовым терапиям в развивающихся регионах и различия в ответе на лечение создают ограничения для более широкого проникновения на рынок.

- Северная Америка лидирует благодаря сильной клинической инфраструктуре и быстрому внедрению современных терапий, в то время как Европа поддерживает устойчивый спрос через структурированные пути ухода.

- Азиатско-Тихоокеанский регион показывает самый быстрый рост благодаря большим группам пациентов, расширяющимся информационным кампаниям и улучшению доступа к основным методам лечения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Движущие силы рынка

Растущая клиническая нагрузка дефицита железа и хронических заболеваний укрепляет спрос на терапию

Рост частоты железодефицита и хронической болезни почек увеличивает использование установленных методов лечения. Рынок лечения анемии реагирует на это давление расширением протоколов лечения в больницах и клиниках. Программы скрининга выявляют больше пациентов на ранних стадиях, что поддерживает постоянное использование терапии. Многие врачи переходят на режимы, основанные на доказательствах, которые улучшают скорость восстановления гемоглобина. Это выгодно благодаря растущему вниманию к раннему вмешательству для управления осложнениями. Программы повышения осведомленности пациентов побуждают больше людей обращаться за диагностикой. Пищевая недостаточность в нескольких регионах усиливает зависимость от пероральной и внутривенной терапии. Сильные клинические руководства поощряют стандартизацию лечения.

- Например, Pharmacosmos A/S сообщил, что Monofer® позволил вводить до 20 мг/кг за одну инфузию, сокращая повторные визиты и улучшая приверженность лечению.

Быстрое внедрение новых биопрепаратов и ЭПО улучшает пути лечения

Инвестиции в передовые биопрепараты улучшают профили безопасности и долгосрочные результаты. Рынок лечения анемии набирает обороты благодаря инновациям, которые сокращают частоту дозирования. Врачи полагаются на усовершенствованные ЭПО, поддерживающие лучшее производство эритроцитов. Пути лечения смещаются в сторону вариантов с улучшенной приверженностью пациентов. Это создает сильный сдвиг от старых методов к инъекционным препаратам нового поколения. Клинические испытания генерируют надежные доказательства для новых терапевтических показаний. Медицинские учреждения предпочитают решения с предсказуемыми показателями ответа. Сильные НИОКР расширяют будущие варианты лечения.

- Например, Amgen Inc. продемонстрировала, что Aranesp® достигает увеличенных интервалов дозирования раз в две-четыре недели по сравнению с еженедельным дозированием более ранних ЭПО.

Расширение национальных программ скрининга и политики общественного здравоохранения стимулирует использование

Скрининг, проводимый правительством, улучшает выявление групп риска. Рынок лечения анемии выигрывает от структурированных программ охраны материнского здоровья во многих регионах. Инициативы по просвещению населения побуждают людей раньше тестироваться на анемию. Спрос на лечение растет, когда массовые скрининговые мероприятия выявляют неустраненные дефициты. Это поддерживает растущее использование железосодержащих препаратов в центрах общественного здравоохранения. Реформы политики укрепляют покрытие расходов на передовые методы лечения. Глобальные агентства подчеркивают влияние нелеченной анемии на национальную продуктивность. Это внимание поддерживает устойчивое внедрение стандартизированного ухода.

Улучшенные диагностические технологии повышают точность и эффективность лечения

Современные диагностические инструменты уменьшают недодиагностику и поддерживают индивидуальный выбор терапии. Рынок лечения анемии видит более высокое внедрение там, где широко используются автоматизированные анализаторы и биохимические тесты. Точная диагностика сокращает задержки в лечении и улучшает клинические решения. Врачи используют основанные на данных инсайты для управления сложными случаями анемии. Это помогает быстрее выявлять коренные причины и направляет своевременные вмешательства. Диагностические компании запускают платформы, которые улучшают интеграцию рабочих процессов в лабораториях. Больницы сосредотачиваются на инструментах, которые улучшают точность обнаружения. Улучшенные диагностические методы создают больше доверия к персонализированным режимам лечения.

Тенденции рынка

Растущий сдвиг в сторону комбинированной терапии для улучшения результатов лечения

Комбинированные схемы лечения набирают популярность благодаря более эффективной коррекции многофакторной анемии. Рынок лечения анемии проявляет сильный интерес к терапевтическим смесям, которые оптимизируют эффективность. Поставщики выбирают комбинированные пероральные и инъекционные терапии для пациентов с высоким риском. Это поддерживает терапевтические рамки, которые устраняют основные дефициты и сопутствующие заболевания. Фармацевтические компании исследуют фиксированные комбинации доз с упрощенным дозированием. Исследования подчеркивают преимущества сочетания железосодержащих терапий с поддерживающими препаратами. Больницы следуют интегрированным путям ухода для различных групп пациентов. Эта тенденция изменяет принятие лечения на основных рынках.

- Например, Vifor Pharma продемонстрировала в клинических исследованиях, что сочетание Ferinject® с терапией ESA снижает требуемые дозы ESA до 34%, улучшая эффективность лечения.

Рост проникновения цифровых платформ здравоохранения в мониторинг пациентов и координацию ухода

Цифровые платформы поддерживают лучшее отслеживание приверженности и мониторинг пациентов. Рынок лечения анемии интегрирует умные инструменты, которые направляют дозирование и напоминания о терапии. Дистанционный мониторинг помогает врачам быстро корректировать планы лечения. Это улучшает вовлеченность пациентов, управляющих хронической анемией. Системы здравоохранения полагаются на телеконсультации для сельских и недостаточно обслуживаемых популяций. Мобильные приложения предлагают образовательную поддержку для управления терапией. Поставщики используют цифровые панели для оценки прогресса. Эта тенденция укрепляет координированный уход в различных условиях.

Сильное движение в сторону более безопасных внутривенных железосодержащих формул с сокращенным временем введения

Терапии следующего поколения с внутривенным введением железа сокращают продолжительность инфузии и побочные эффекты. Рынок лечения анемии принимает эти инновации для улучшения пропускной способности пациентов. Больницы принимают формулы с предсказуемыми результатами безопасности. Это снижает нагрузку на инфузионные центры и клинический персонал. Быстрые протоколы поддерживают загруженные амбулаторные отделения. Пациенты предпочитают варианты лечения, которые сокращают время пребывания в клинике. Производители сосредотачиваются на улучшении стабильности и низком уровне риска. Эта тенденция соответствует растущему спросу на эффективные терапевтические опыты.

- Например, Daiichi Sankyo подчеркивает, что Injectafer® может быть введен в дозах до 750 мг за одну инфузию в течение 15 минут, значительно сокращая время пребывания пациентов и клиник.

Увеличение внимания к персонализированному управлению анемией с использованием подходов, основанных на биомаркерах

Инструменты принятия решений, основанные на биомаркерах, направляют индивидуализированные планы терапии. Рынок лечения анемии получает ценность от достижений, которые точно различают типы анемии. Врачи полагаются на молекулярные маркеры для оптимизации времени лечения. Это помогает снизить неэффективное воздействие лекарств. Инновации улучшают обнаружение функционального дефицита железа и воспалительной анемии. Лаборатории используют генетические данные для уточнения выбора лечения. Персонализированные рамки ухода привлекают внимание сетей здравоохранения. Эта тенденция поддерживает более широкое принятие решений, основанных на точности.

Анализ проблем рынка лечения анемии

Высокая вариабельность в ответе на лечение и проблемы безопасности ограничивают единообразное принятие

Реакция пациентов на терапию анемии сильно варьируется среди различных популяций. Рынок лечения анемии сталкивается с трудностями из-за непоследовательных результатов в сложных случаях. Клиницисты испытывают трудности с корректировкой дозировок при тяжелой или хронической анемии. Это создает неопределенность в долгосрочном планировании лечения. Некоторые передовые методы лечения представляют собой риски для безопасности, требующие мониторинга. Больницы балансируют между эффективностью, стоимостью и необходимостью клинического наблюдения. В нескольких регионах соблюдение режима лечения остается низким, что влияет на результаты. Эта проблема сохраняется как в развитых, так и в развивающихся странах.

Ограниченный доступ к передовым методам лечения и проблемы с поставками в развивающихся регионах

Многие регионы испытывают недостаток в доступе к современным терапевтическим средствам для лечения анемии. Рынок лечения анемии сталкивается с неравенством в доступности из-за разрывов в поставках. Сети распределения испытывают трудности с удовлетворением потребностей сельского здравоохранения. Это ограничивает внедрение биопрепаратов и новых внутривенных формул. Ограничения на возмещение затрат еще больше сокращают доступ к высокоценным методам лечения. Инфраструктура здравоохранения резко различается, что влияет на диагностические возможности. Пациенты зависят от устаревших методов лечения в регионах с меньшими ресурсами. Эти ограничения препятствуют стабильному росту рынка.

Возможности рынка

Потенциал расширения в недостаточно обслуживаемых регионах с большим числом населения, склонного к анемии

Развивающиеся регионы предлагают большие перспективы, где распространенность анемии остается высокой. Рынок лечения анемии может расширяться за счет улучшения инициатив по охвату и доступу. Правительства инвестируют в программы охраны материнского здоровья, которые усиливают проникновение лечения. Это поддерживает более широкие скрининговые и терапевтические вмешательства в общественных условиях. Мобильные медицинские подразделения создают новые возможности для охвата отдаленных районов. Фармацевтические компании могут вводить экономически эффективные методы лечения, адаптированные к местным потребностям. Улучшения в цепочке поставок открывают стабильное распределение. Эта возможность соответствует растущим глобальным приоритетам в области здравоохранения.

Растущий спрос на передовые биопрепараты и точечную медицинскую помощь создает пути для роста

Управление анемией на основе точности открывает новые возможности для целевых методов лечения. Рынок лечения анемии выигрывает, когда решения, основанные на биомаркерах, направляют персонализированную помощь. Научно-исследовательские и опытно-конструкторские разработки предлагают инновационные молекулы с более сильными результатами эффективности. Это привлекает инвестиционный интерес ведущих фармацевтических компаний. Больницы внедряют новые инструменты, поддерживающие точечную диагностику. Пациенты хорошо реагируют на методы лечения, связанные с генетическими и биохимическими маркерами. Модели, основанные на данных, улучшают предсказуемость лечения. Эти разработки создают сильный импульс для роста.

Анализ сегментации рынка:

По типу анемии

Рынок лечения анемии обслуживает разнообразную базу пациентов, охватывающую состояния, связанные с питанием, генетикой и хроническими заболеваниями. Железодефицитная анемия вызывает большой спрос из-за увеличения дефицита питания и более высоких показателей диагностики у женщин и детей. Анемия при ХБП остается крупной категорией лечения, поскольку долгосрочное управление создает повторное использование терапии. Серповидноклеточная анемия получает большее внимание с появлением новых модифицирующих заболевание методов лечения в клинической практике. Апластическая анемия требует специализированного ухода, основанного на иммуносупрессивных режимах. Гемолитическая анемия требует индивидуальных подходов, которые устраняют основные причины. Пернициозная анемия зависит от витаминозамещающей терапии с предсказуемыми реакциями. Талассемия и другие редкие генетические анемии расширяются благодаря новой исследовательской активности и улучшенным практикам скрининга, которые направляют пути лечения.

По классу препаратов/терапии

Рынок лечения анемии расширяется за счет широкого спектра терапии, используемой в клинических условиях. Стимуляторы костного мозга сохраняют стабильный спрос, поскольку они улучшают производство эритроцитов в хронических случаях. Хелатирующие агенты железа поддерживают лечение пациентов с перегрузкой железом, связанной с зависимыми от переливания расстройствами. Генная терапия входит на рынок с большим интересом со стороны поставщиков, управляющих наследственными анемиями. Кортикостероиды остаются жизненно важными для состояний, требующих противовоспалительного контроля. Иммунотерапия создает новые возможности для типов анемии, вызванных иммунной системой. Добавки поддерживают высокий спрос из-за широкого использования в первичной медицинской помощи. Это укрепляет внедрение там, где пациенты нуждаются в простых, недорогих вмешательствах для коррекции дефицита.

- Например, Novartis AG сообщает, что его хелатор железа деферасирокс используется по всему миру среди населения с талассемией и серповидно-клеточной анемией, снижая концентрацию железа в печени при помощи однократного ежедневного приема внутрь, поддерживаемого крупномасштабными клиническими данными.

По способу введения

Рынок лечения анемии предлагает как пероральные, так и внутривенные варианты, которые удовлетворяют различные клинические потребности. Пероральное введение занимает прочные позиции благодаря удобству и постоянному использованию при питательной анемии. Таблетки и капсулы поддерживают долгосрочную терапию для многих групп пациентов. Внутривенное введение набирает популярность там, где требуется быстрое исправление уровня гемоглобина. Оно играет ключевую роль в больничных условиях при лечении тяжелой или устойчивой к лечению анемии. Врачи полагаются на инфузионные терапии, которые предлагают контролируемое дозирование и предсказуемые результаты. Улучшенные формулы сокращают время введения. Это разнообразие путей доставки поддерживает широкую доступность для различных уровней тяжести.

По каналу распределения

Рынок лечения анемии достигает пациентов через многочисленные сети распределения, которые поддерживают доступность терапии. Розничные аптеки доминируют, поскольку они предлагают немедленный доступ к широко используемым добавкам и пероральным препаратам железа. Больничные аптеки управляют передовыми терапиями, которые требуют клинического наблюдения и поддержки инфузий. Это обеспечивает безопасную выдачу специализированных препаратов для сложных случаев анемии. Платформы электронной коммерции стабильно набирают популярность из-за растущего предпочтения потребителей к доставке на дом. Цифровые магазины поддерживают повторяющиеся схемы покупок для хронических пользователей. Эта смесь каналов укрепляет проникновение на рынок как в городских, так и в сельских регионах.

- Например, Amazon Pharmacy расширила доступ к медикаментам для хронического ухода через национальное выполнение, позволяя пациентам получать пероральные препараты для лечения анемии с доставкой на дом по расписанию с автоматическими вариантами пополнения.

Сегментация:

По типу анемии

- Железодефицитная анемия

- Анемия при ХБП

- Серповидно-клеточная анемия

- Апластическая анемия

- Гемолитическая анемия

- Пернициозная анемия

- Талассемическая анемия

- Другие редкие анемии

По классу препарата/терапии

- Стимуляторы костного мозга

- Хелатирующие агенты железа

- Генная терапия

- Кортикостероиды

- Иммунотерапия

- Добавки

По способу введения

- Пероральное введение

- Внутривенное введение

По каналу распределения

- Розничные аптеки

- Электронная коммерция

- Больничные аптеки

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка лидирует на рынке лечения анемии с долей 38–40%, поддерживаемой сильными диагностическими возможностями, широким доступом к биопрепаратам и структурированными путями лечения в крупных медицинских сетях. Спрос растет благодаря высокой заболеваемости ХБП, сильному страхованию и быстрому внедрению передовых внутривенных формул. Это поддерживается постоянными клиническими инновациями, движимыми крупными фармацевтическими компаниями и академическими центрами. Программы скрининга выявляют больше пациентов на ранних стадиях, что расширяет использование терапии. Больницы полагаются на стандартизированные протоколы, которые направляют решения о лечении. Цифровые платформы улучшают приверженность и поддерживают долгосрочное управление заболеванием.

Европа занимает примерно 28–30% доли, благодаря установленным системам возмещения и последовательной реализации клинических руководств. Сильное присутствие специализированных клиник поддерживает использование передовой терапии среди различных групп пациентов. Импульс набирается за счет растущих кампаний по повышению осведомленности, нацеленных на анемию, связанную с питанием и хроническими заболеваниями. Поставщики принимают протоколы, основанные на доказательствах, которые снижают региональные различия в качестве ухода. Регуляторные рамки поощряют оценку новых биопрепаратов и поддерживающих терапий. Растущие инвестиции в диагностическую инфраструктуру укрепляют раннее выявление среди групп высокого риска.

Азиатско-Тихоокеанский регион захватывает около 22–24% доли, поддерживаемый расширением доступа к здравоохранению и ростом активности скрининга среди больших популяций. Он испытывает сильный спрос из-за анемии, связанной с питанием, программ материнского здоровья и случаев, связанных с хроническими заболеваниями. Правительства приоритизируют крупномасштабные стратегии профилактики для управления высокой нагрузкой дефицита железа. Больничные сети вводят передовые терапии в городских центрах, в то время как доступ в сельской местности улучшается благодаря инициативам общественного здравоохранения. Растущие инвестиции со стороны глобальных и региональных производителей ускоряют проникновение на рынок. Латинская Америка и Ближний Восток и Африка вместе составляют 8–10% доли, движимые улучшением систем здравоохранения и растущими кампаниями по повышению осведомленности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Pfizer Inc.

- GSK plc

- Takeda Pharmaceutical Company Limited

- Amgen Inc.

- Novartis AG

- Sanofi

- AbbVie Inc. (Allergan Plc)

- Pharmacosmos A/S

- Covis Pharma GmbH (AMAG Pharmaceuticals)

- Johnson & Johnson (Janssen)

- Roche

- CSL Vifor

- Akebia Therapeutics Inc.

- Pieris Pharmaceuticals Inc.

- CRISPR Therapeutics AG

- Vertex Pharmaceuticals

Анализ конкуренции:

Рынок лечения анемии включает в себя сочетание мировых лидеров фармацевтики и новых инноваторов, которые конкурируют в области инноваций в терапии, клинических результатов и долгосрочного управления заболеваниями. Установленные компании укрепляют портфели с помощью биопрепаратов, ЭПО и передовых внутривенных железосодержащих терапий. Конкурентный импульс набирается, когда компании получают регуляторные одобрения или расширяют показания для существующих продуктов. Несколько игроков инвестируют в генную терапию и прецизионную медицину для лечения наследственных анемий. Партнерства между биотехнологическими фирмами и крупными производителями лекарств ускоряют развитие продуктовых линий. Различие на рынке зависит от профилей безопасности, удобства дозирования и реальной эффективности. Конкуренция усиливается в регионах с сильными структурами возмещения и растущим спросом на препараты следующего поколения.

Последние разработки:

- В августе 2025 года Viatris объявила об одобрении FDA первой дженериковой версии инъекции железосахарозы, что улучшает доступ к доступным методам лечения железодефицитной анемии у пациентов с хронической болезнью почек.

- В марте 2024 года Akebia Therapeutics получила одобрение FDA на свой препарат от анемии Vafseo (вададустат), что стало значительным достижением в лечении анемии у пациентов с хронической болезнью почек на диализе.

Объем отчета:

Исследовательский отчет предлагает глубокий анализ на основе Типа анемии, Класса лекарств/терапии, Пути введения, Канала распределения и Региона. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Растущее внедрение передовых биопрепаратов укрепит пути лечения для различных групп пациентов на рынке лечения анемии.

- Повышенное использование цифровых платформ улучшит отслеживание соблюдения режима и поддержит координацию долгосрочного ухода за хроническими случаями.

- Расширенные программы скрининга увеличат показатели раннего выявления и повысят использование терапии в недостаточно обслуживаемых регионах.

- Новые кандидаты на генную терапию сместят фокус на варианты лечения, направленные на излечение наследственных анемий.

- Больницы будут внедрять препараты для внутривенного введения следующего поколения, которые сокращают время инфузии и повышают безопасность.

- Более широкие клинические руководства поддержат стандартизированные подходы в первичной и специализированной медицинской помощи.

- Национальные программы питания увеличат спрос на доступные пероральные препараты, особенно в развивающихся регионах.

- Инвестиции в прецизионную диагностику будут способствовать персонализированному выбору лечения для сложных типов анемии.

- Укрепленная поддержка возмещения затрат улучшит доступ к передовым методам лечения в популяциях с высокой нагрузкой.

- Стратегические партнерства между биотехнологическими компаниями и глобальными производителями ускорят циклы инноваций.