Обзор рынка

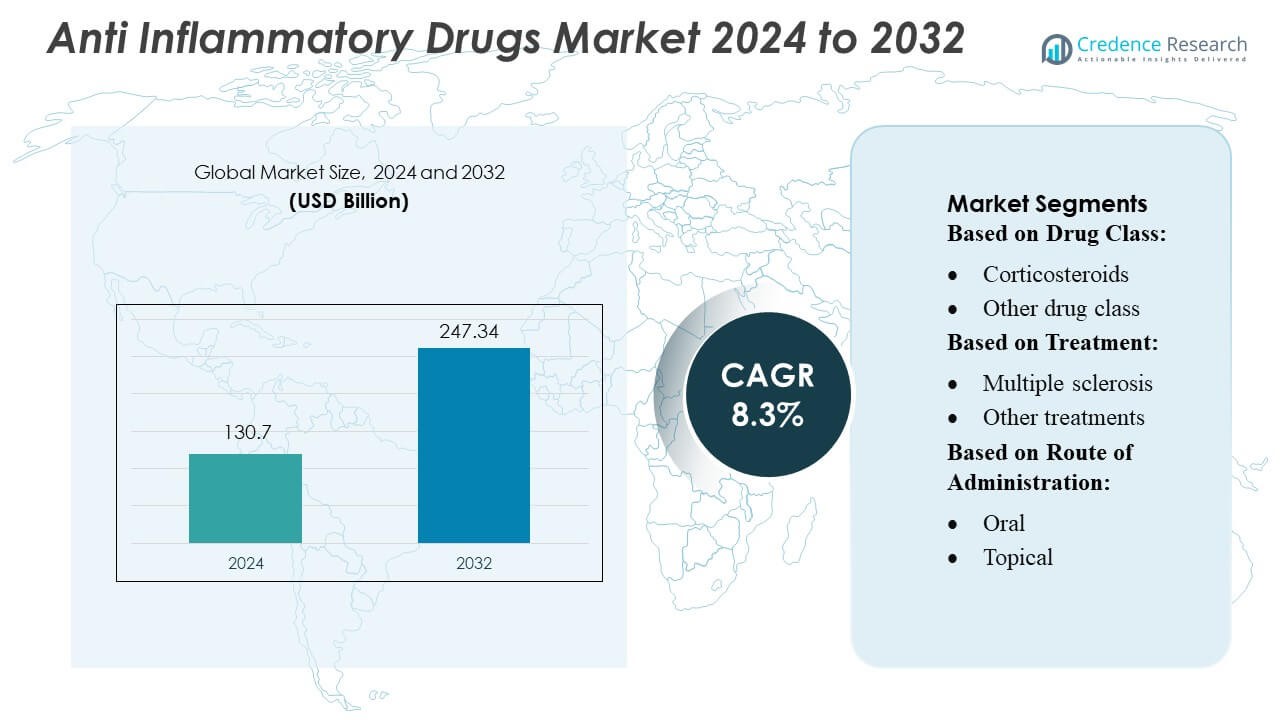

Размер рынка противовоспалительных препаратов оценивался в 130,7 миллиарда долларов США в 2024 году и, как ожидается, достигнет 247,34 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка противовоспалительных препаратов 2024 |

130,7 миллиарда долларов США |

| Рынок противовоспалительных препаратов, CAGR |

8,3% |

| Размер рынка противовоспалительных препаратов 2032 |

247,34 миллиарда долларов США |

Мировой рынок противовоспалительных препаратов доминируется крупными фармацевтическими компаниями, такими как Pfizer, Johnson & Johnson, Novartis, Merck, AbbVie, Amgen, Sanofi, Eli Lilly, Roche и AstraZeneca, которые стимулируют инновации как в области биологических, так и маломолекулярных терапий. Северная Америка лидирует на рынке, занимая примерно 44,1% мировой доли, благодаря своей мощной инфраструктуре исследований и разработок, высоким расходам на здравоохранение и активному использованию НПВП и биологических препаратов.

Анализ рынка

- Рынок был оценен в 130,7 миллиарда долларов США в 2024 году и, как ожидается, достигнет 247,34 миллиарда долларов США к 2032 году при CAGR 8,3%, что обусловлено расширением использования биологических препаратов и передовых противовоспалительных терапий.

- Рост распространенности хронических воспалительных заболеваний и активное использование целевых иммуномодуляторов продолжают стимулировать рост рынка в основных терапевтических сегментах.

- Биологические препараты представляют собой самый быстрорастущий сегмент, занимая значительную долю благодаря более высокой эффективности при аутоиммунных и хронических воспалительных состояниях.

- Конкуренция на рынке усиливается, поскольку мировые лидеры, такие как Pfizer, Johnson & Johnson, AbbVie, Novartis и Roche, инвестируют в биологические препараты следующего поколения, биосимиляры и маломолекулярные инновации.

- Северная Америка доминирует на рынке с долей 44,1%, поддерживаемой высокими расходами на здравоохранение и мощными возможностями в области исследований и разработок, в то время как Европа следует за ней; между тем, регион Азиатско-Тихоокеанского региона демонстрирует самый быстрый рост благодаря увеличению заболеваемости и расширению фармацевтической инфраструктуры.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По классу препаратов

Биологические противовоспалительные препараты лидируют на рынке с оценочной долей 45–50%, благодаря их целевому механизму действия и превосходной эффективности при хронических аутоиммунных заболеваниях. Их доминирование подкрепляется расширением использования терапий ингибиторов TNF-α, IL-6, IL-17 и JAK, которые обеспечивают устойчивый контроль симптомов и снижение частоты рецидивов. В отличие от них, НПВП и кортикостероиды сохраняют стабильный спрос для острого облегчения симптомов, но сталкиваются с ограничениями из-за рисков побочных эффектов при длительном применении. Растущее использование биологических препаратов следующего поколения и биосимиляров продолжает стимулировать расширение рынка, улучшая доступность и снижая стоимость лечения.

- Например, Glenmark Pharmaceuticals укрепила свои возможности в области биологических препаратов через программу моноклональных антител, включая GBR 830, который прошел через вторую фазу испытаний с участием более 250 пациентов, а также развитие своего респираторного портфеля с Ryaltris®, поддержанное клиническими данными от более чем 3,000 участников в нескольких глобальных исследованиях.

По лечению

Сегмент артрита занимает наибольшую долю — примерно 40% от общего ландшафта лечения — благодаря высокой глобальной распространенности ревматоидного артрита и остеоартрита, а также увеличению назначения биопрепаратов и противовоспалительных терапий, смежных с БПВП. Растущее старение населения, ранние диагностические показатели и более широкий доступ к программам управления хроническими заболеваниями дополнительно поддерживают лидерство сегмента. Сегменты ВЗК и ХОБЛ демонстрируют сильный рост благодаря развитию биологических препаратов, в то время как лечение рассеянного склероза набирает популярность благодаря улучшенным иммуномодулирующим опциям. Другие воспалительные состояния стабильно вносят вклад через расширенное использование внебиржевых и вспомогательных терапий.

- Например, тофацитиниб (XELJANZ) от Pfizer был изучен у более чем 6,200 пациентов с ревматоидным артритом по всему миру в рамках программы третьей фазы, обеспечив более 19,400 пациент-лет воздействия, согласно данным компании.

По способу введения

Пероральное введение доминирует на рынке с оценочной долей 50–55%, благодаря удобству для пациентов, высоким показателям приверженности и широкому наличию НПВП, кортикостероидов и селективных иммуномодуляторов в пероральных формах. Спрос подкрепляется расширяющимся использованием хронических поддерживающих терапий и более низкими общими затратами на лечение. Инъекционные пути продолжают набирать популярность из-за растущего принятия биопрепаратов, требующих подкожного или внутривенного введения, в то время как топические и интраназальные формы сохраняют нишевые, но важные роли в локализованных и острых воспалительных состояниях, предлагая быстрое облегчение симптомов с минимальным системным воздействием.

Ключевые факторы роста

- Рост распространенности хронических воспалительных заболеваний

Увеличивающаяся нагрузка хронических воспалительных заболеваний, включая артрит, воспалительные заболевания кишечника, ХОБЛ и рассеянный склероз, продолжает стимулировать высокий спрос на передовые противовоспалительные терапии. Стареющая демография, увеличение аутоиммунных нарушений и воспаления, связанного с образом жизни, значительно способствуют росту объемов рецептов. Системы здравоохранения по всему миру принимают долгосрочные протоколы управления, расширяя доступ пациентов к биологическим и комбинированным терапиям. Постоянное увеличение числа диагностированных случаев и поведения, связанного с поиском лечения, укрепляет основу рынка и ускоряет необходимость в более эффективных и долговременных вариантах противовоспалительного лечения.

- Например, Hikma разрабатывает биосимиляр к устекинумабу, BAT2206, в партнерстве с Bio-Thera; молекула, нацеленная на IL-12 и IL-23, в настоящее время находится в глобальной программе фазы III.

- Расширение биологических и целевых терапий

Быстрые достижения в области биологических препаратов, биосимиляров и целевых малых молекул поддерживают значительный рост рынка. Инновации в ингибиторах TNF-α, блокаторах IL-17/IL-23 и ингибиторах JAK предлагают более высокую эффективность и более низкие показатели рецидивов по сравнению с традиционными терапиями. Фармацевтические компании активно инвестируют в иммуномодуляторы следующего поколения, способные к точному нацеливанию для минимизации системных побочных эффектов. По мере улучшения клинических показателей и ускорения регуляторных одобрений биологические препараты продолжают расширять свое проникновение в различные воспалительные состояния, позиционируя их как высокоценные драйверы как роста доходов, так и терапевтической трансформации.

- Например, Cosentyx® (секукинумаб) от Novartis, полностью человеческий ингибитор IL-17A, продемонстрировал устойчивую эффективность в течение пяти лет в ключевом расширенном исследовании, в котором участвовало более 1 100 пациентов (PASI 90 поддерживался у ~66% участников на 4-й год).

- Увеличение инвестиций в здравоохранение и доступ к лечению

Рост расходов на здравоохранение, поддержка возмещения затрат со стороны правительства и расширение страхового покрытия увеличивают доступ пациентов к передовым противовоспалительным препаратам. Развивающиеся экономики укрепляют программы управления хроническими заболеваниями и повышают стандарты лечения, что позволяет более широко использовать современные терапии. Распространение специализированных клиник, платформ телемедицины и цифровых систем рецептов улучшает непрерывность лечения и приверженность к лекарствам. Эти улучшения, в сочетании с более широким доступом к биосимилярам, снижают барьеры стоимости и поддерживают более широкое принятие на рынке, что в конечном итоге способствует устойчивому росту как в развитых, так и в развивающихся экосистемах здравоохранения.

Ключевые тенденции и возможности

- Растущее принятие биосимиляров

Расширяющийся портфель биосимиляров представляет значительную возможность для снижения стоимости лечения и повышения доступности, особенно для показаний с высокой долей биологических препаратов, таких как артрит и ВЗК. По мере истечения патентов на основные биологические препараты биосимиляры быстро получают регуляторные одобрения и проникают на рынок. Их сопоставимая клиническая эффективность и высокая экономическая ценность способствуют более широкому принятию врачами и доступу пациентов. Фармацевтические производители все больше сосредотачиваются на категориях биосимиляров с высоким спросом, создавая конкурентные ценовые условия, которые стимулируют использование лечения и поддерживают долгосрочное расширение рынка.

- Например, биосимиляр Этанерцепта (YLB 113) от Lupin завершил глобальное исследование фазы III в течение 52 недель с участием более 500 пациентов с ревматоидным артритом из 11 стран, подтвердив клиническое равенство с референтным продуктом.

- Прогресс в персонализированной и прецизионной медицине

Прецизионные противовоспалительные терапии становятся критической тенденцией, поскольку компании разрабатывают лечения, адаптированные к генетическим, биомаркерным и иммунологическим профилям. Достижения в молекулярной диагностике, фармакогеномике и предсказательном моделировании на основе ИИ позволяют более точно стратифицировать пациентов и оптимизировать ответ на лекарство. Этот сдвиг поддерживает появление целевых малых молекул с более высокой терапевтической специфичностью и сниженным системным риском. Прецизионная медицина также повышает эффективность клинических испытаний и ускоряет регуляторные одобрения, предлагая значительные коммерческие возможности для производителей, разрабатывающих индивидуализированные иммуномодулирующие решения.

- Например, Bayer и Hurdle недавно разработали “InflammAge”, биомаркер метилирования ДНК на основе слюны для системного хронического воспаления, количественно оценивающий эпигенетические изменения в более чем 450 сайтах CpG.

- Переход к новым технологиям доставки

Инновации в доставке лекарств, такие как системы перорального пролонгированного высвобождения, самовводимые биологические препараты, трансдермальные пластыри и интраназальные формулы, предлагают новые возможности для улучшения приверженности пациентов и расширения терапевтических приложений. Эти технологии улучшают контроль фармакокинетики, уменьшают частоту дозирования и минимизируют побочные эффекты, связанные с традиционными путями доставки. Компании все больше инвестируют в удобные для пользователя устройства, которые можно использовать дома, чтобы удовлетворить растущий спрос на удобство и децентрализованную помощь. Эта тенденция укрепляет дифференциацию рынка и поддерживает принятие как биологических, так и небелковых противовоспалительных препаратов.

Ключевые вызовы

- Высокая стоимость лечения и ограниченная доступность

Высокая стоимость биологических и передовых целевых терапий остается основным барьером для широкого принятия, особенно в странах с низким и средним уровнем дохода. Ограниченное страховое покрытие и структуры оплаты из собственного кармана ограничивают доступ пациентов к долгосрочному лечению. Хотя биосимиляры помогают смягчить ценовое давление, их стоимость остается значительно выше традиционных НПВС и кортикостероидов. Системы здравоохранения также сталкиваются с бюджетными ограничениями в поддержке управления хроническими воспалительными заболеваниями. Эти вызовы, связанные с затратами, препятствуют непрерывности лечения и замедляют расширение рынка, несмотря на клинические преимущества новых терапий.

- Проблемы безопасности и побочные эффекты

Противовоспалительные препараты, особенно НПВС, кортикостероиды и некоторые биологические препараты, продолжают подвергаться критике из-за таких рисков, как желудочно-кишечные осложнения, сердечно-сосудистые проблемы, иммуносупрессия и долгосрочное повреждение органов. Регуляторные органы подчеркивают важность постмаркетингового надзора и соблюдения требований безопасности, увеличивая нагрузку на производителей. Проблемы безопасности могут ограничивать частоту назначения, ограничивать долгосрочное использование и влиять на регуляторные одобрения для новых классов лекарств. По мере роста осведомленности пациентов спрос смещается в сторону более безопасных альтернатив, что ставит перед компаниями задачу сбалансировать эффективность с улучшенными профилями безопасности в будущем развитии продуктов.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю рынка противовоспалительных препаратов, составляя около 38–40%, что обусловлено высокой распространенностью артрита, ВЗК и респираторных воспалительных заболеваний. Сильное принятие биопрепаратов и ингибиторов JAK, наряду с быстрым внедрением биосимиляров, укрепляет региональное доминирование. Хорошо развитая инфраструктура здравоохранения, высокие расходы на здравоохранение на душу населения и широкое страховое покрытие ускоряют доступ к передовым методам лечения. Присутствие ведущих фармацевтических компаний и активная клиническая исследовательская деятельность дополнительно поддерживают расширение рынка. Растущий спрос на целевые иммуномодуляторы и постоянные регуляторные одобрения укрепляют позицию региона как основного источника доходов.

Европа

Европа представляет собой второй по величине рынок с примерно 28–30% долей, поддерживаемый сильными государственными системами здравоохранения и хорошо структурированными механизмами возмещения, которые облегчают доступ к дорогостоящим биопрепаратам. Увеличение случаев хронических воспалительных заболеваний, таких как ревматоидный артрит, язвенный колит и рассеянный склероз, продолжает стимулировать потребление лекарств. Регион выигрывает от активного рынка биосимиляров, что позволяет расширять лечение с минимальными затратами. Гармонизация регулирования под эгидой EMA ускоряет одобрение инновационных методов лечения. Растущее сотрудничество в области НИОКР, стареющая демография и растущее принятие подходов прецизионной медицины дополнительно способствуют устойчивому и стабильному росту Европы в области противовоспалительных терапий.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является самым быстрорастущим, занимая около 20–22% доли рынка, что обусловлено увеличением численности пациентов, быстрой урбанизацией и увеличением диагностики воспалительных заболеваний. Растущие расходы на здравоохранение в таких странах, как Китай, Индия и Япония, способствуют доступу как к биопрепаратам, так и к недорогим дженерикам. Государственные инициативы, направленные на улучшение управления хроническими заболеваниями и проникновения страхования, дополнительно способствуют принятию рынка. Фармацевтические компании увеличивают инвестиции в местное производство и клинические исследования, что позволяет устанавливать конкурентоспособные цены. Сильные перспективы роста региона поддерживаются расширением биосимиляров, улучшением инфраструктуры здравоохранения и переходом к передовым вариантам иммуномодуляторного лечения.

Латинская Америка

Латинская Америка вносит около 6–7% в мировой рынок, при этом рост обусловлен повышением осведомленности о хронических воспалительных заболеваниях и улучшением доступа к основным методам лечения. Бразилия и Мексика возглавляют региональный спрос благодаря расширению государственного покрытия здравоохранения и постепенному внедрению биопрепаратов через государственные программы закупок. Однако ограничения по стоимости и неравномерная доступность возмещения ограничивают широкое проникновение передовых противовоспалительных терапий. Растущая доступность дженериков и биосимиляров помогает смягчить проблемы доступности. Инвестиции в модернизацию здравоохранения и партнерства между многонациональными фармацевтическими компаниями и местными дистрибьюторами поддерживают постепенный рост в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 4–5% доли рынка, характеризующийся ростом заболеваемости аутоиммунными и воспалительными заболеваниями наряду с улучшением возможностей здравоохранения в странах ССАГПЗ. Рынки с более высоким доходом, такие как Саудовская Аравия и ОАЭ, способствуют внедрению биопрепаратов за счет расширения страхового покрытия и инвестиций в специализированные клиники. В то время как страны с более низким доходом сталкиваются с ограниченным доступом из-за высоких затрат на лечение и недостатков инфраструктуры. Увеличение государственных расходов на цифровизацию здравоохранения, расширение доступности дженериков и сотрудничество с мировыми фармацевтическими компаниями поддерживают постепенное развитие рынка. Ожидается, что продолжение экономической диверсификации и реформ в здравоохранении улучшит долгосрочный рост.

Сегментация рынка:

По классу препаратов:

- Кортикостероиды

- Другие классы препаратов

По лечению:

- Рассеянный склероз

- Другие виды лечения

По способу введения:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка противовоспалительных препаратов характеризуется присутствием крупных глобальных и региональных игроков, включая Glenmark Pharmaceuticals, Pfizer, Hikma Pharmaceuticals, Novartis, Lupin, Bayer AG, Dr. Reddy’s Laboratories, Cipla, Johnson & Johnson и Abbott Laboratories. Рынок противовоспалительных препаратов определяется усилением инноваций, расширением биологических продуктов и увеличением инвестиций в передовые иммуномодулирующие терапии. Компании конкурируют, ускоряя исследования в целевых механизмах, таких как TNF-α, IL-17, IL-23 и JAK-пути, для достижения более высокой эффективности с улучшенными профилями безопасности. Биоаналоги продолжают изменять динамику ценообразования и расширять доступ пациентов, особенно при хронических состояниях, таких как артрит и ВЗК. Компании также уделяют приоритетное внимание стратегиям управления жизненным циклом, включая формулы с пролонгированным высвобождением, новые системы доставки и удобные для пациентов устройства для самостоятельных инъекций. Стратегическое сотрудничество, получение регуляторных одобрений и расширение на быстрорастущие развивающиеся рынки дополнительно укрепляют конкуренцию и диверсифицируют терапевтические портфели.

Анализ ключевых игроков

- Glenmark Pharmaceuticals

- Pfizer

- Hikma Pharmaceuticals

- Novartis

- Lupin

- Bayer AG

- Reddy’s Laboratories

- Cipla

- Johnson & Johnson

- Abbott Laboratories

Последние разработки

- В мае 2024 года компании Eisai Co., Ltd. и Biogen Inc. объявили, что после получения статуса ускоренного рассмотрения от FDA, Eisai начала поэтапную подачу заявки на получение лицензии на биологический препарат (BLA) в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для подкожного автоинъектора lecanemab-irmb (бренд в США: LEQEMBI) для еженедельного поддерживающего дозирования.

- В апреле 2024 года Glenmark Pharmaceuticals получила окончательное одобрение от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (US FDA) на свои таблетки ацетаминофена и ибупрофена, 250 мг/125 мг (OTC). FDA определило, что эти таблетки биоэквивалентны таблеткам Advil Dual Action с ацетаминофеном, 250 мг/125 мг (OTC), производимым Haleon US Holdings.

- В феврале 2024 года Hikma Pharmaceuticals PLC (Hikma), многонациональная фармацевтическая компания, объявила о запуске COMBOGESIC IV (инъекция ацетаминофена и ибупрофена) в США. COMBOGESIC IV — это безопиоидное внутривенное обезболивающее средство, которое сочетает 1000 мг ацетаминофена с 300 мг ибупрофена, нестероидного противовоспалительного препарата (НПВП).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе класса препаратов, лечения, пути введения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расширяться по мере роста числа хронических воспалительных заболеваний во всем мире.

- Компании ускорят разработку биопрепаратов и целевых терапий с улучшенными профилями безопасности.

- Спрос на персонализированные противовоспалительные препараты будет расти с развитием геномных и биомаркерных исследований.

- Пероральные и топические формы будут продолжать развиваться, предлагая более быстрое начало действия и более длительное облегчение.

- Биосимиляры будут сильнее проникать на рынок по мере утраты эксклюзивности основными биопрепаратами.

- Цифровые платформы здоровья будут поддерживать лучшее мониторирование заболеваний и приверженность лечению.

- Исследования будут все больше сосредотачиваться на альтернативах управления болью без опиоидов.

- Регулирующие органы будут поощрять разработку более безопасных долгосрочных терапий.

- Развивающиеся рынки будут внедрять передовые противовоспалительные решения по мере улучшения доступа к здравоохранению.

- Сотрудничество между биотехнологическими фирмами и фармацевтическими компаниями ускорит инновации в области новых механизмов действия лекарств.