Обзор рынка:

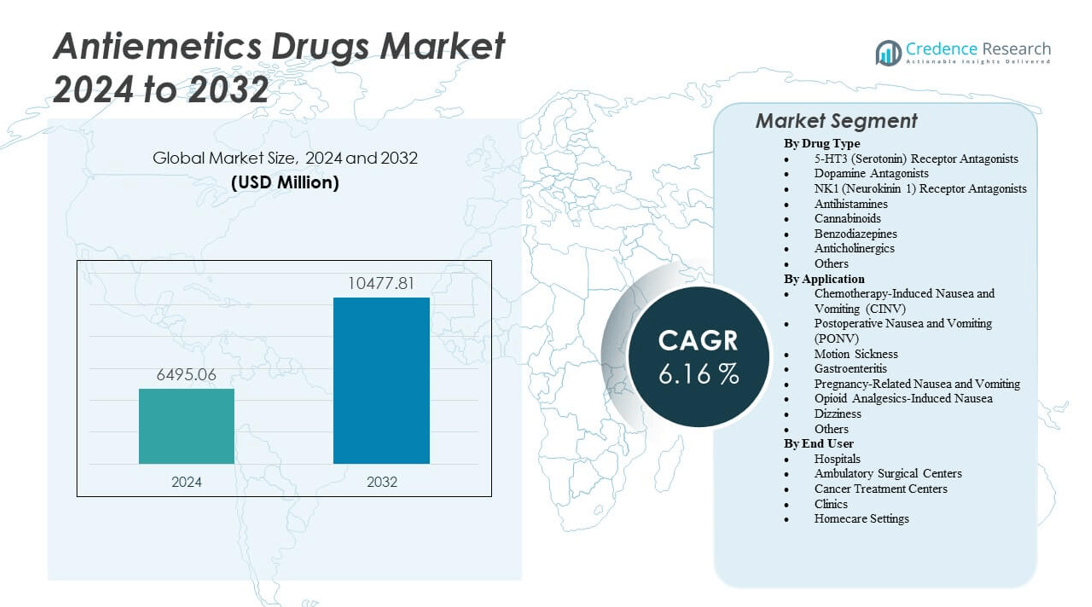

Ожидается, что рынок противорвотных препаратов вырастет с 6,495.06 миллионов долларов США в 2024 году до приблизительно 10,477.81 миллионов долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 6.16% с 2024 по 2032 годы.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка противорвотных препаратов 2024 |

6,495.06 миллионов долларов США |

| Рынок противорвотных препаратов, CAGR |

6.16% |

| Размер рынка противорвотных препаратов 2032 |

10,477.81 миллионов долларов США |

Рост рынка обусловлен увеличением распространенности рака, что ведет к более частому использованию химиотерапии и связанным с ней случаям тошноты. Растущий спрос на лечение послеоперационной и укачивающей тошноты также способствует принятию продукции. Фармацевтические компании инвестируют в усовершенствованные антагонисты рецепторов 5-HT3 и NK1 с улучшенной эффективностью и профилем безопасности. Расширение осведомленности о поддерживающей терапии в онкологии и увеличение доступа к медицинским услугам укрепляют перспективы рынка.

Северная Америка доминирует благодаря своей развитой инфраструктуре лечения рака и широкому применению противорвотной терапии в больницах. За ней следует Европа, поддерживаемая стандартизацией нормативных требований и хорошо структурированными системами здравоохранения. Азиатско-Тихоокеанский регион быстро расширяется благодаря увеличению расходов на здравоохранение и доступу к недорогим дженерикам в Индии, Китае и Японии. Латинская Америка и Ближний Восток демонстрируют растущий рост благодаря увеличению инвестиций в онкологическую помощь.

Анализ рынка:

- Рынок противорвотных препаратов оценивается в 6 495,06 млн долларов США в 2024 году и, по прогнозам, достигнет 10 477,81 млн долларов США к 2032 году, с ростом на 6,16% CAGR.

- Рост распространенности рака и увеличение использования химиотерапии стимулируют спрос на противорвотные препараты в онкологических учреждениях.

- Усовершенствования антагонистов рецепторов 5-HT3 и NK1 повышают эффективность лечения и снижают побочные эффекты.

- Увеличение количества хирургических операций и потребностей в послеоперационном уходе дополнительно стимулирует потребление продукции.

- Ограниченный доступ к передовым методам лечения в развивающихся странах сдерживает проникновение на рынок.

- Северная Америка лидирует на рынке благодаря развитой инфраструктуре здравоохранения и высоким показателям назначения лекарств.

- Азиатско-Тихоокеанский регион становится регионом с высоким ростом, поддерживаемым расширением доступа к здравоохранению и наличием дженериков.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Движущие силы рынка

Рост глобальной заболеваемости раком увеличивает спрос на контроль тошноты и рвоты, вызванных химиотерапией

Рост числа больных раком во всем мире усилил спрос на противорвотные терапии. Тошнота и рвота, вызванные химиотерапией (CINV), остаются одними из самых тревожных побочных эффектов лечения рака. Больницы и онкологические центры сосредоточены на интеграции многокомпонентных режимов для снижения этих неблагоприятных эффектов. Увеличение использования комбинированных противорвотных препаратов помогает пациентам успешно завершать циклы лечения. Это стимулирует фармацевтические компании разрабатывать высокоселективные антагонисты рецепторов. Рынок противорвотных препаратов получает сильный импульс от непрерывных клинических достижений. Подходы, ориентированные на пациента, включая раннее управление симптомами, укрепляют приверженность терапии. Этот сдвиг улучшает результаты лечения пациентов и повышает уровень удовлетворенности медицинских работников.

- Например, препарат Emend (апрепитант) компании Merck достиг полного ответа (отсутствие рвоты, отсутствие спасательной терапии) в отсроченной фазе у 51% педиатрических пациентов в течение 2-5 дней по сравнению с 26% при стандартной терапии, как показано в исследовании фазы 3 и подтверждено в обзорах FDA

Расширение исследований и разработок в области передовых антагонистов рецепторов

Глобальные фармацевтические компании активно инвестируют в новые формулы, нацеленные на рецепторы нейрокинина-1 (NK1) и серотонина (5-HT3). Эти инновации направлены на повышение эффективности лекарств и снижение побочных эффектов по сравнению с традиционными методами лечения. Клинические исследования показывают улучшенные результаты с антагонистами рецепторов второго поколения. Это поддерживает регуляторные одобрения для множества онкологических показаний. Биофармацевтические сотрудничества между исследовательскими институтами и компаниями ускоряют открытие молекул. Рынок противорвотных препаратов получает выгоду от партнерств, стимулирующих точные формулы. Сильные портфели новых соединений позволяют предлагать разнообразные продукты. Непрерывные инновации обеспечивают более широкий доступ и долгосрочную коммерческую устойчивость.

- Например, Aloxi (палонозетрон) от Helsinn Healthcare демонстрирует период полувыведения около 40 часов, как указано в официальной инструкции по применению и подтверждено в рецензируемых фармакокинетических исследованиях, обеспечивая длительную защиту от CINV при однократной дозе.

Увеличение количества хирургических и послеоперационных процедур, требующих управления тошнотой

Рост числа хирургических процедур по всему миру увеличил спрос на препараты для предотвращения послеоперационной тошноты и рвоты (PONV). Пациенты, перенесшие анестезию или инвазивные операции, испытывают тошноту, которая нарушает сроки восстановления. Больницы теперь внедряют протоколы профилактического введения, чтобы минимизировать дискомфорт после операции. Это способствует постоянной закупке противорвотных препаратов как в развитых, так и в развивающихся странах. Рынок противорвотных препаратов выигрывает от роста осведомленности о здравоохранении и улучшенных рекомендаций по периоперативному уходу. Фармацевтические компании согласовывают портфели продуктов с больничными лечебными рамками. Улучшенные формулы препаратов обеспечивают более быстрое начало действия и длительное облегчение симптомов. Увеличение количества амбулаторных операций также увеличивает общую частоту назначения.

Растущее внимание к уходу за педиатрическими и гериатрическими пациентами в управлении тошнотой

Системы здравоохранения подчеркивают важность возрастных противорвотных решений для управления тошнотой у уязвимых групп. Дети, проходящие химиотерапию или страдающие вирусными инфекциями, часто нуждаются в безопасных, дозировочно-адаптированных противорвотных средствах. Пожилым людям необходимы хорошо переносимые препараты из-за риска полипрагмазии. Это побуждает компании инвестировать в возрастные формулы и механизмы доставки. Рынок противорвотных препаратов расширяется за счет продуктов, адаптированных для педиатрического и гериатрического использования. Правительства поддерживают финансирование исследований для неинвазивных и пероральных формул. Фармацевтические достижения улучшают соблюдение пациентами режима лечения и результаты восстановления. Более широкое клиническое применение улучшает качество ухода и повышает доверие к продуктам.

Тенденции рынка

Сдвиг в сторону комбинированной терапии и многокомпонентных лекарственных режимов

Комбинированная противорвотная терапия стала стандартом для лечения сложных состояний тошноты. Врачи предпочитают многорецепторные агенты, которые воздействуют как на центральные, так и на периферические пути. Это улучшает ответ на лечение и минимизирует случаи прорывной тошноты. Рынок противорвотных препаратов наблюдает расширение использования двойных формул для лучшего контроля. Клинические рекомендации теперь рекомендуют комбинированные антагонисты рецепторов 5-HT3 и NK1 для управления CINV. Фармацевтические исследования придают приоритет оптимизации синергии дозировки и профилей безопасности. Применение фиксированных дозовых комбинаций упрощает введение в больничных условиях. Эта тенденция поддерживает более широкое соблюдение пациентами режима лечения и более надежную терапевтическую эффективность.

- Например, в многоцентровом рандомизированном исследовании фазы III, поддержанном Merck & Co., добавление апрепитанта (EMEND®) к ондансетрону (Zofran®), с дексаметазоном или без него, у детей с онкологическими заболеваниями привело к тому, что примерно 50% пациентов не испытывали рвоту и не нуждались в спасательной терапии в течение 25–120 часов после химиотерапии, по сравнению с примерно 25% в контрольной группе, получавшей только ондансетрон.

Растущая популярность пероральных и трансдермальных методов доставки лекарств

Удобство пероральных и трансдермальных систем доставки стало более заметным в антиэметической терапии. Пациенты предпочитают формы, которые избегают инъекций или посещений больницы. Трансдермальные пластыри обеспечивают длительное облегчение симптомов и минимизируют раздражение желудочно-кишечного тракта. Это позволяет гибко дозировать в онкологии и терапии укачивания. Рынок антиэметических препаратов наблюдает повышенный спрос на неинвазивные варианты. Фармацевтические новаторы разрабатывают механизмы контролируемого высвобождения для длительного контроля симптомов. Пероральные диспергируемые таблетки обеспечивают лучшую приверженность пациентов в педиатрической и гериатрической помощи. Такие достижения улучшают опыт лечения и расширяют глобальную доступность.

- Например, ондансетрон ODT (Zofran® перорально диспергируемая таблетка) широко назначается в педиатрических схемах, с указанием FDA педиатрической дозировки одной таблетки 4 мг ODT, принимаемой 3 раза в день для детей в возрасте от 4 до 11 лет после химиотерапии, что отражает широкое использование для неинъекционной антиэметической терапии.

Интеграция цифрового здравоохранения и удаленного мониторинга рецептов

Цифровые платформы здравоохранения теперь поддерживают удаленное пополнение рецептов и отслеживание симптомов тошноты. Мобильные приложения и носимые датчики предоставляют обратную связь от пациентов в реальном времени. Это помогает врачам эффективно корректировать дозировки антиэметиков и предотвращать осложнения. Рынок антиэметических препаратов интегрирует телемедицину с больничными путями ухода. Фармацевтические компании сотрудничают с технологическими фирмами для умного управления лекарствами. Программы цифровой приверженности улучшают вовлеченность пациентов и долгосрочную приверженность. Больницы используют электронные медицинские записи для мониторинга частоты тошноты. Интеграция аналитики данных на основе ИИ укрепляет системы мониторинга после лечения.

Повышенное внимание к зеленой химии и устойчивому производству лекарств

Фармацевтические компании принимают экологически устойчивые методы производства для антиэметических формул. Зеленая химия снижает отходы, потребление энергии и воздействие опасных растворителей. Это соответствует глобальным целям экологической безопасности и экономической эффективности. Рынок антиэметических препаратов выигрывает от устойчивых производственных рамок. Регулирующие органы поощряют экологически чистое производство для улучшения соответствия и имиджа бренда. Компании перерабатывают цепочки поставок для минимизации углеродного следа. Инвестиции в биоразлагаемую упаковку и системы восстановления растворителей улучшают операционную эффективность. Тренд соответствует глобальным стандартам устойчивости фармацевтической отрасли.

Анализ рыночных вызовов

Высокие затраты на лечение и ограниченные рамки возмещения в развивающихся экономиках

Высокие цены на лекарства ограничивают доступ пациентов к передовым антиэметическим терапиям в регионах с низким доходом. Патентованные антагонисты рецепторов остаются дорогими для крупномасштабных закупок. Многие системы здравоохранения не имеют комплексных программ возмещения для поддерживающего лечения рака. Это ограничивает внедрение, несмотря на растущую клиническую потребность. Рынок антиэметических препаратов сталкивается с неравномерной доступностью по географическим регионам. Чувствительные к затратам больницы предпочитают генерические формулы с пониженной эффективностью. Фармацевтические производители должны балансировать между инновациями и доступностью, чтобы оставаться конкурентоспособными. Медленные процессы одобрения и слабые страховые рамки дополнительно задерживают доступность для пациентов.

Побочные эффекты и лекарственная устойчивость, ограничивающие долгосрочное использование

Некоторые противорвотные препараты вызывают побочные эффекты, такие как головокружение, запор или головная боль. Длительное использование приводит к адаптации рецепторов, снижая эффективность лечения со временем. Это ставит перед медицинскими работниками задачу выбора более безопасных альтернативных вариантов. Рынок противорвотных препаратов сталкивается с осложнениями, связанными с устойчивостью, которые мешают успеху терапии. Постоянные корректировки доз увеличивают затраты на клинический надзор. Пациенты часто прекращают лечение из-за повторяющихся побочных эффектов. Фармацевтические компании инвестируют в более безопасные, селективные модуляторы рецепторов для решения этой проблемы. Улучшение переносимости препаратов и минимизация зависимости остаются основным направлением в отрасли.

Возможности рынка

Разработка персонализированной медицины и целевых терапевтических подходов

Фармакогеномика позволяет настраивать противорвотную терапию на основе индивидуальных генетических профилей. Клиницисты используют данные биомаркеров для определения оптимальных комбинаций и доз препаратов. Это повышает точность лечения и снижает риск побочных реакций. Рынок противорвотных препаратов выигрывает от интеграции персонализированной медицины в онкологическую помощь. Научно-исследовательские учреждения сотрудничают с биотехнологическими компаниями для разработки формул, ориентированных на пациента. Больницы внедряют геномный скрининг для программ поддержки химиотерапии. Достижения в области молекулярной диагностики расширяют возможности для индивидуальных противорвотных решений. Эта тенденция способствует безопасности пациентов и оптимизации результатов здравоохранения.

Расширение на развивающихся рынках через стратегические партнерства и кампании по повышению осведомленности

Развивающаяся инфраструктура здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и Африке открывает возможности для роста. Фармацевтические компании сотрудничают с местными дистрибьюторами для расширения охвата продукции. Общественные кампании по здравоохранению способствуют повышению осведомленности о лечении тошноты и уходе за онкологическими больными. Рынок противорвотных препаратов расширяется благодаря улучшенному доступу к лечебным учреждениям. Партнерства с государственными агентствами поддерживают программы обучения для врачей. Локализационные стратегии снижают зависимость от импорта и обеспечивают стабильные цепочки поставок. Растущий спрос на дженерики и безрецептурные варианты укрепляет проникновение на рынок. Образовательные инициативы улучшают раннюю диагностику и своевременные вмешательства в лечение.

Анализ сегментации рынка:

По типу препарата

Рынок противорвотных препаратов включает несколько фармакологических классов, адресованных различным причинам тошноты и рвоты. Антагонисты 5-HT3 рецепторов доминируют благодаря доказанной эффективности в химиотерапии и послеоперационном уходе. Антагонисты дофамина сохраняют сильное использование при гастроэнтерологических и неврологических состояниях. Антагонисты NK1 рецепторов набирают популярность благодаря превосходному контролю тошноты, связанной с раковой терапией. Антигистамины и антихолинергики остаются популярными в управлении укачиванием. Каннабиноиды получают все большее признание у пациентов, не реагирующих на традиционную терапию. Бензодиазепины помогают контролировать тошноту, связанную с тревогой. Продолжается диверсификация за счет расширенных показаний и новых одобренных препаратов, специфичных для рецепторов.

- Например, в метаанализе девяти рандомизированных контролируемых испытаний с участием 3 463 пациентов, палоносетрон (продаваемый компаниями Eisai и Helsinn) продемонстрировал значительно более высокую эффективность по сравнению с антагонистами 5-HT3 рецепторов первого поколения, с кумулятивным снижением относительного риска рвоты в течение 5 дней после химиотерапии (RR = 1.23, 95% CI: 1.13-1.34; p<0.001)

По применению

Рынок охватывает широкий спектр терапевтических применений. Тошнота и рвота, вызванные химиотерапией, занимают наибольшую долю из-за высокого спроса на лечение рака. Послеоперационная тошнота представляет собой постоянную область роста в хирургической помощи. Применение при укачивании и гастроэнтерите стимулирует спрос в области путешествий и инфекционных расстройств. Лечение тошноты, связанной с беременностью, приобретает видимость благодаря более безопасным лекарственным формулам. Тошнота, вызванная опиоидами, остается проблемой для терапии хронической боли. Управление головокружением поддерживает потребности в неврологии и реабилитационной помощи. Это приносит пользу благодаря постоянным исследованиям в области целевых противорвотных решений, направленных на устранение множества причин.

- Например, в ключевом испытании фазы III с участием 200 пациентов, SUSTOL (гранисетрон с пролонгированным высвобождением) компании Heron Therapeutics достиг уровня полного ответа (отсутствие рвоты, отсутствие спасательной терапии) в 83% случаев в острой фазе и в 69% случаев в отсроченной фазе после умеренно эметогенной химиотерапии.

По конечному пользователю

Больницы лидируют благодаря своей роли в лечении рака, хирургических и неотложных состояниях, требующих управления тошнотой. Амбулаторные хирургические центры внедряют противорвотные протоколы для более быстрого восстановления. Центры лечения рака составляют значительную долю использования из-за потребностей в поддержке химиотерапии. Клиники занимаются обновлением рецептов для хронической тошноты и вестибулярных расстройств. Домашние условия расширяются за счет оральных и трансдермальных формул, обеспечивающих удобство для пациентов. Это набирает обороты благодаря цифровым системам рецептов и мониторингу на основе телемедицины. Это разнообразное ландшафт конечных пользователей обеспечивает постоянное проникновение на рынок и сильную терапевтическую значимость.

Сегментация:

По типу препарата

- Антагонисты 5-HT3 (серотониновых) рецепторов

- Антагонисты дофамина

- Антагонисты рецепторов NK1 (нейрокинина 1)

- Антигистамины

- Каннабиноиды

- Бензодиазепины

- Антихолинергики

- Другие

По применению

- Тошнота и рвота, вызванные химиотерапией (CINV)

- Послеоперационная тошнота и рвота (PONV)

- Укачивание

- Гастроэнтерит

- Тошнота и рвота, связанные с беременностью

- Тошнота, вызванная опиоидными анальгетиками

- Головокружение

- Другие

По конечному пользователю

- Больницы

- Амбулаторные хирургические центры

- Центры лечения рака

- Клиники

- Домашние условия

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка

Северная Америка занимает доминирующую долю в 38% на рынке противорвотных препаратов, что обусловлено развитой инфраструктурой лечения рака и быстрым внедрением передовых противорвотных терапий. Регион выигрывает благодаря высоким расходам на здравоохранение, установленным системам возмещения и обширным клиническим исследованиям в области онкологии и гастроэнтерологии. Соединенные Штаты остаются основным источником доходов благодаря широкому использованию химиотерапии и раннему внедрению антагонистов рецепторов NK1. Канада поддерживает рост через национальные программы здравоохранения, акцентирующие внимание на паллиативной и поддерживающей терапии. Она поддерживает высокие показатели назначения в больничных и амбулаторных условиях. Непрерывные регуляторные одобрения и цифровые платформы назначения лекарств укрепляют расширение рынка и доступность.

Европа

Европа занимает 27% мировой доли, поддерживаемая хорошо структурированными системами здравоохранения и широким использованием противорвотных средств в онкологической и хирургической помощи. Такие страны, как Германия, Великобритания, Франция и Италия, поддерживают высокие показатели использования в онкологических центрах. Фармацевтические достижения и стратегии закупок лекарств на базе больниц способствуют стабильному спросу на продукцию. Акцент региона на медицину, основанную на доказательствах, и гармонизацию нормативных актов повышает стандартизацию терапии. Он выигрывает от растущей осведомленности о комфорте пациентов и улучшенной эффективности противорвотных средств. Растущее внедрение оральных и трансдермальных форм в амбулаторной помощи дополнительно укрепляет рыночное присутствие.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 25% мировой доли рынка и демонстрирует самый быстрый темп роста благодаря расширяющейся инфраструктуре здравоохранения и растущей заболеваемости раком. Китай, Япония и Индия стимулируют спрос благодаря большим популяциям пациентов и улучшению доступа к онкологическим лечениям. Правительства инвестируют в модернизацию здравоохранения и доступность недорогих противорвотных средств в рамках национальных программ контроля рака. Местные производители разрабатывают экономически эффективные формулы для увеличения охвата пациентов. Рынок противорвотных препаратов набирает обороты в этом регионе благодаря клиническим сотрудничествам и увеличению проникновения дженериков. Он выигрывает от растущего медицинского туризма и общественной осведомленности о практиках поддерживающей терапии.

Латинская Америка и Ближний Восток & Африка

Латинская Америка захватывает 6% доли, поддерживаемая постепенным расширением здравоохранения и улучшением доступа к больничному лечению. Бразилия и Мексика лидируют в регионе благодаря онкологическим и гастроэнтерологическим программам. Ближний Восток и Африка занимают 4% доли, при этом рост возглавляют ОАЭ, Саудовская Аравия и Южная Африка. Эти регионы сталкиваются с проблемами из-за ограниченного покрытия возмещения, но демонстрируют прогресс в модернизации больниц. Он продвигается благодаря международным фармацевтическим партнерствам, улучшению сетей распределения лекарств и инициативам в области общественного здравоохранения. Расширение центров онкологической помощи продолжает поддерживать устойчивое, долгосрочное проникновение на рынок.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Pfizer Inc.

- GlaxoSmithKline plc (GSK)

- Johnson & Johnson

- Merck & Co., Inc.

- Sanofi S.A.

- Novartis AG

- Roche Holding AG

- Teva Pharmaceutical Industries Ltd.

- Cipla Limited

- Reddy’s Laboratories Ltd.

- Sun Pharmaceutical Industries Ltd.

- Hikma Pharmaceuticals PLC

Анализ конкуренции:

Рынок противорвотных препаратов является высококонкурентным, с глобальными фармацевтическими компаниями, сосредоточенными на инновациях, улучшении формулировок и безопасности пациентов. Ведущие фирмы, такие как Pfizer, GSK, Novartis и Merck, укрепляют свои портфели с помощью антагонистов рецепторов 5-HT3 и NK1 следующего поколения. Roche и Sanofi инвестируют в решения против онкологических рвотных реакций, интегрированные в протоколы лечения рака. Teva, Cipla и Dr. Reddy’s делают акцент на дженериках и экономически эффективных вариантах для расширения доступности на развивающихся рынках. Наблюдаются постоянные запуски продуктов и получение регуляторных одобрений, поддерживающие терапевтическое разнообразие. Компании стремятся к слияниям, лицензионным соглашениям и сотрудничеству для повышения эффективности распределения. Стратегический акцент на целевых формулировках и минимальных побочных эффектах определяет развивающийся конкурентный ландшафт.

Последние события:

- В ноябре 2025 года компания Evoke Pharma, специализированная фармацевтическая компания, известная GIMOTI®, первой назальной спреевой формой метоклопрамида, одобренной FDA, заключила окончательное соглашение о приобретении компанией QOL Medical. Эта сделка оценивает Evoke Pharma в $11,00 за акцию и ожидается, что она будет завершена к концу 2025 года, отражая стратегический шаг по использованию коммерческих продуктов Evoke для лечения желудочно-кишечных заболеваний.

- В январе 2024 года Johnson & Johnson объявила о намерении приобрести Ambrx Biopharma, компанию, разрабатывающую антитела-конъюгаты следующего поколения для онкологии. Сделка, оцененная примерно в $2 миллиарда, направлена на укрепление онкологического портфеля J&J, который включает в себя лечения, требующие поддерживающих режимов, где противорвотные препараты часто вводятся совместно.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа препарата, применения и конечного пользователя. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Рост распространенности рака будет поддерживать спрос на передовые противорвотные терапии в онкологических центрах по всему миру.

- Разработка новых антагонистов рецепторов и персонализированной терапии повысит точность лечения.

- Расширение производства дженериков улучшит доступность и доступ пациентов в развивающихся странах.

- Увеличение исследований противорвотных средств на основе каннабиноидов откроет новые терапевтические пути.

- Интеграция цифровых систем рецептур упростит доставку лекарств и мониторинг соблюдения режима.

- Рост амбулаторной и хирургической помощи увеличит спрос на быстродействующие противорвотные препараты.

- Расширение пожилого населения увеличит количество назначений более безопасных и лучше переносимых противорвотных препаратов.

- Сильное сотрудничество между фармацевтическими и биотехнологическими компаниями ускорит инновационные разработки.

- Регуляторная поддержка новых форм дозировки, таких как трансдермальные пластыри, улучшит удобство и соблюдение режима.

- Повышение осведомленности о поддерживающей терапии рака укрепит закупки больниц и проникновение на глобальный рынок.