Обзор рынка

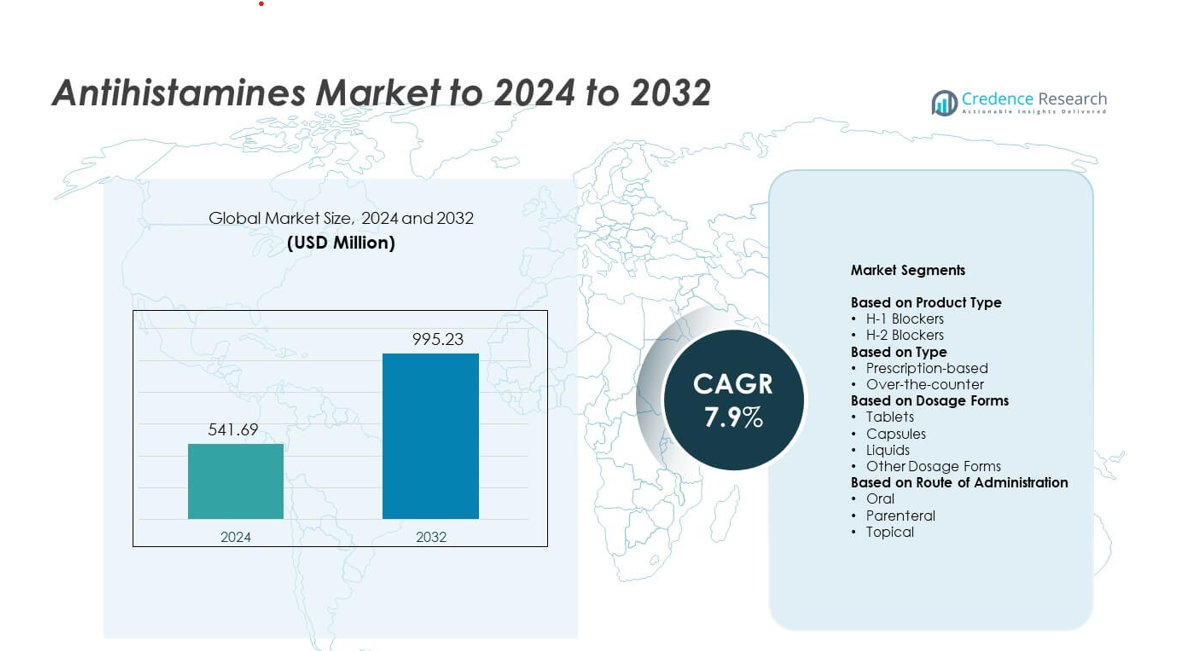

Размер рынка антигистаминных препаратов оценивался в 541,69 млн долларов США в 2024 году и, как ожидается, достигнет 995,23 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 7,9% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка антигистаминных препаратов 2024 |

541,69 млн долларов США |

| Рынок антигистаминных препаратов, CAGR |

7,9% |

| Размер рынка антигистаминных препаратов 2032 |

995,23 млн долларов США |

Рынок антигистаминных препаратов формируется крупными мировыми фармацевтическими и потребительскими компаниями, которые предлагают широкий ассортимент безрецептурных препаратов, рецептурные варианты и передовые неседативные формулы. Эти игроки укрепляют свои позиции благодаря сильным аптечным сетям, расширению цифровой розницы и постоянным инновациям в продуктах, направленным на повышение безопасности и удобства ежедневного использования. Северная Америка возглавила рынок в 2024 году с долей 38%, поддерживаемой высокой распространенностью аллергий и хорошим доступом к безрецептурным препаратам. Европа следовала с долей около 30% благодаря развитым системам здравоохранения и росту случаев сезонной аллергии, в то время как Азиатско-Тихоокеанский регион занимал почти 22% и оставался самым быстрорастущим регионом.

Инсайты рынка

- Рынок антигистаминных препаратов достиг 541,69 млн долларов США в 2024 году и, как ожидается, достигнет 995,23 млн долларов США к 2032 году, растя при CAGR 7,9%.

- Рост распространенности аллергий и высокий спрос на неседативные антигистаминные препараты стимулируют устойчивое расширение как безрецептурных, так и рецептурных каналов.

- Формулы с пролонгированным высвобождением и растущее принятие жидкостей, подходящих для детей, формируют ключевые рыночные тенденции, поддерживаемые более широким доступом к электронной коммерции.

- Конкуренция усиливается, поскольку крупные компании расширяют безрецептурные портфели, укрепляют дистрибуцию и сосредотачиваются на более безопасных препаратах второго поколения, в то время как дженерики набирают популярность в регионах, чувствительных к затратам.

- Северная Америка занимала 38% доли в 2024 году, Европа – 30%, а Азиатско-Тихоокеанский регион – 22%, в то время как H-1 блокаторы доминировали по типу продукта с долей 72%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

H-1 блокаторы доминировали на рынке антигистаминных препаратов в 2024 году с долей почти 72%. Сильное принятие связано с их ролью в лечении аллергического ринита, крапивницы и сезонных аллергий. Растущее количество случаев аллергии на пыльцу и высокий спрос на неседативные препараты второго поколения поддерживали более широкое использование. H-2 блокаторы занимали меньшую долю из-за их узконаправленного использования в контроле желудочной кислоты, а не в широком лечении аллергий. Растущее осознание долгосрочных кислотных состояний поддерживало стабильный, но более низкий спрос по сравнению с H-1 агентами.

- Например, Allegra (фексофенадин) от Sanofi, блокатор H-1 второго поколения, одобрен для взрослых и детей от 12 лет и старше в дозировке 60 мг дважды в день для сезонного аллергического ринита или 180 мг один раз в день для хронической идиопатической крапивницы.

По типу

Безрецептурные антигистаминные препараты возглавили рынок в 2024 году с долей около 63%. Легкий доступ, широкая розничная доступность и высокий спрос на самолечение способствовали росту. Неседативные безрецептурные препараты, такие как цетиризин, лоратадин и фексофенадин, получили устойчивую популярность. Антигистаминные препараты, отпускаемые по рецепту, занимали умеренную долю, обусловленную тяжелыми случаями аллергии и управлением хронической крапивницей. Терапия, проводимая врачом, оставалась важной для пациентов, нуждающихся в более сильных или комбинированных вариантах лечения.

- Например, безрецептурный бренд Zyrtec Allergy от Johnson & Johnson рекомендует одну таблетку цетиризина 10 мг один раз в день для взрослых и детей от 6 лет и старше, с четким ограничением не более одной таблетки 10 мг в течение 24 часов.

По формам дозировки

Таблетки доминировали на рынке в 2024 году с долей примерно 58%. Сильное предпочтение объясняется легкостью использования, длительным сроком хранения и широкой доступностью в розничных и онлайн-каналах. Таблетки обеспечивали постоянную дозировку и поддерживали высокую приверженность пациентов. Жидкие формы росли в педиатрических и гериатрических группах благодаря легкости проглатывания и гибкости дозировки. Капсулы и другие формы сохраняли нишевый спрос среди пользователей, ищущих альтернативные форматы доставки или варианты быстрого высвобождения.

Ключевые факторы роста

Рост распространенности аллергии

Количество случаев аллергии в мире продолжает расти из-за загрязнения, климатических изменений и городского образа жизни. Этот рост увеличивает спрос на быстродействующие антигистаминные препараты среди всех возрастных групп. Увеличение числа диагнозов аллергического ринита и хронической крапивницы дополнительно усиливает потребление продукции. Более широкий доступ как к безрецептурным, так и к рецептурным препаратам поддерживает стабильный рост в аптеках и на онлайн-платформах.

- Например, Управление по контролю за продуктами и лекарствами США (FDA) сообщило, что в 2022 году было продано более 60 миллионов упаковок пероральных противоаллергических препаратов, таких как продукты цетиризина (включая Zyrtec от Johnson & Johnson) и продукты левоцетиризина, в то время как более 200 глобальных случаев сильного зуда после прекращения приема этих препаратов были выявлены в период с апреля 2017 по июль 2023 года, что свидетельствует о очень высоком уровне использования в реальной жизни.

Переход к неседативным антигистаминным препаратам

Антигистаминные препараты второго поколения получают сильную популярность благодаря меньшему количеству побочных эффектов и лучшей безопасности. Потребители предпочитают неседативные варианты для ежедневного использования, особенно в периоды пиковых аллергий. Более широкая поддержка со стороны врачей и сильная клиническая поддержка также способствуют внедрению. Участники рынка расширяют несонные формулы, чтобы удовлетворить высокий спрос в розничных и электронных каналах.

- Например, таблетки Xyzal Allergy 24HR от Opella содержат 5 мг левоцетиризина, а безрецептурные инструкции по применению и профессиональные руководства по дозировке указывают одну таблетку 5 мг один раз в день вечером для взрослых и детей 12–64 лет, с возможностью приема 2,5 мг один раз в день для более легких симптомов, что отражает режимы с низким уровнем седативного эффекта один раз в день.

Расширение доступности безрецептурных препаратов

Безрецептурные антигистаминные препараты остаются основным двигателем роста благодаря легкому доступу и высоким показателям самолечения. Розничные сети, супермаркеты и онлайн-аптеки увеличивают охват ведущих брендов. Растущая осведомленность потребителей способствует раннему управлению симптомами. Этот сдвиг снижает зависимость от рецептов и увеличивает общий объем рынка.

Ключевые тенденции и возможности

Рост комбинированных и пролонгированных формул

Фармацевтические компании инвестируют в передовые формулы, которые предлагают более длительное облегчение и контроль над многими симптомами. Продукты с пролонгированным высвобождением улучшают удобство для пациентов и снижают частоту дозирования. Комбинированные варианты, решающие проблемы заложенности носа и сезонных триггеров, вызывают более широкий интерес. Эти инновации открывают сильные возможности для дифференциации на конкурентном рынке.

- Например, таблетки с пролонгированным высвобождением Claritin-D от Bayer / эквивалентные таблетки лоратадина–псевдоэфедрина содержат 5 мг лоратадина и 120 мг псевдоэфедрина в каждой 12-часовой таблетке, с рекомендацией по дозировке для взрослых и детей от 12 лет: одна таблетка каждые 12 часов, и максимум две таблетки в течение 24 часов.

Рост спроса в педиатрии и гериатрии

Повышение осведомленности об аллергии среди опекунов увеличивает спрос на детские жидкие и растворимые форматы. Пожилые люди также нуждаются в более безопасных антигистаминах из-за сопутствующих заболеваний и чувствительности к седативным эффектам. Компании расширяют варианты дозировки, чтобы удовлетворить разнообразные потребности пациентов. Эта тенденция поддерживает более высокое проникновение на рынок в обоих возрастных сегментах.

- Например, педиатрическая маркировка сиропа Elriz (левоцетиризин) от Zuventus Healthcare рекомендует общую суточную дозу 2,5 мг для маленьких детей, даваемую в виде 1,25 мг (2,5 мл) дважды в день, непосредственно удовлетворяя потребности в дозировке для детей с учетом возраста в жидком формате.

Ключевые проблемы

Побочные эффекты и проблемы безопасности

Некоторые антигистамины представляют риск сонливости, когнитивных нарушений и взаимодействий с существующими терапиями. Старые препараты первого поколения подвергаются критике из-за седативных эффектов. Эти проблемы побуждают потребителей и врачей искать более безопасные альтернативы. Регулирующие органы контролируют маркировку и ограничивают определенные формулы, что ограничивает более широкое использование.

Конкуренция со стороны альтернативных терапий

Иммунотерапия аллергии, назальные кортикостероиды и биологические препараты представляют собой сильные альтернативы для хронических состояний. Эти методы лечения снижают зависимость от антигистаминов в тяжелых случаях. Растущее использование долгосрочных десенсибилизирующих терапий изменяет модели спроса. Участники рынка должны внедрять инновации, чтобы оставаться конкурентоспособными против передовых и целевых вариантов.

Региональный анализ

Северная Америка

Северная Америка заняла крупнейшую долю на рынке антигистаминов в 2024 году, составив почти 38%. Высокая распространенность аллергии, широкое принятие безрецептурных препаратов и зрелая сеть розничных аптек поддерживали высокий спрос. Сезонные всплески пыльцы и рост хронических случаев аллергии еще больше расширили использование продукции. Регион также выигрывает от сильных информационных кампаний и быстрого доступа к новым неседативным формулам. Широкое страховое покрытие рецептурных продуктов и быстрый рост электронной коммерции укрепили общую рыночную позицию.

Европа

Европа составила около 30% доли на рынке антигистаминов в 2024 году. Высокие показатели аллергического ринита, строгие клинические стандарты и повышенное предпочтение антигистаминов второго поколения способствовали более широкому принятию. Сильная инфраструктура здравоохранения в регионе обеспечила последовательную диагностику и лечение. Рост самопомощи и руководство со стороны аптек еще больше увеличили продажи безрецептурных препаратов. Растущий спрос в Германии, Великобритании, Франции и Италии поддержал стабильное расширение рынка в этот период.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял примерно 22% доли в 2024 году и оставался самым быстрорастущим регионом. Повышение уровня загрязнения, расширение городского населения и увеличение осведомленности об аллергии способствовали более высокому использованию антигистаминов. Доступные безрецептурные препараты и растущая группа со средним доходом поддерживали сильное принятие продукции. В таких странах, как Китай, Индия и Япония, наблюдался значительный спрос как на таблетированные, так и на жидкие форматы. Быстрое проникновение электронной коммерции еще больше укрепило продажи в этом регионе.

Латинская Америка

Латинская Америка захватила почти 6% доли рынка в 2024 году. Увеличение числа диагнозов сезонных аллергий и расширение доступа к безрецептурным лекарствам поддерживали постепенный рост. Урбанизация и растущее воздействие экологических факторов создали более высокий спрос на антигистаминные препараты для ежедневного использования. Бразилия и Мексика возглавили расширение рынка благодаря более широкой сети розничных аптек. Экономические ограничения ограничивали принятие премиум-продуктов, но поддерживали спрос на доступные дженерики.

Ближний Восток и Африка

Ближний Восток и Африка заняли около 4% доли в 2024 году. Рост был обусловлен улучшением доступа к медицинской помощи, повышением осведомленности об аллергических состояниях и расширением аптечных сетей. Теплый климат и воздействие пыли способствовали увеличению случаев аллергического ринита. Такие страны, как Саудовская Аравия, ОАЭ и Южная Африка, демонстрировали устойчивый спрос на безрецептурные антигистаминные препараты. Ограниченный доступ к специалистам в некоторых районах замедлял спрос на рецептурные препараты, но способствовал более широкому использованию розничных каналов.

Сегментация Рынка:

По типу продукта

- H-1 блокаторы

- H-2 блокаторы

По типу

- На основе рецепта

- Безрецептурные

По формам дозировки

- Таблетки

- Капсулы

- Жидкости

- Другие формы дозировки

По способу введения

- Перорально

- Парентерально

- Топически

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная Среда

Рынок антигистаминных препаратов включает такие крупные компании, как Sun Pharmaceutical Industries Inc., Novartis AG, Himalaya Wellness Company, GlaxoSmithKline PLC, Bayer AG и Sanofi Consumer Healthcare. Эти игроки конкурируют за счет сильного присутствия в розничной торговле, расширенных портфелей безрецептурных препаратов и постоянного развития более безопасных вторых поколений формуляций. Производители сосредотачиваются на более широком доступе через аптеки и каналы электронной коммерции, чтобы охватить более широкие группы потребителей. Инновации в продуктах сосредоточены на неседативных вариантах, форматах с пролонгированным высвобождением и решениях, подходящих для детей, чтобы укрепить предпочтение бренда. Компании также инвестируют в программы повышения осведомленности, которые поддерживают раннее управление аллергией и стимулируют повторные покупки. Растущий спрос на продукты для ежедневного использования побуждает фирмы улучшать цепочки поставок и повышать эффективность глобального распределения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В 2025 году GlaxoSmithKline PLC выпустила обновленный антигистаминный препарат, эквивалентный Claritin, на рынках Азиатско-Тихоокеанского региона.

- В 2025 году Sanofi Consumer Healthcare India Limited выпустила Allegra-D в Индии.

- В 2025 году Novartis получила одобрение FDA на Rhapsido (ремибрутиниб), первый пероральный целевой BTKi для лечения хронической спонтанной крапивницы (CSU) у пациентов с симптомами на фоне приема H1 антигистаминов.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, типа, форм дозировки, пути введения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на неседативные антигистамины будет расти, поскольку потребители ищут более безопасные варианты для ежедневного использования.

- Продажи безрецептурных препаратов будут расти благодаря сильным привычкам к самолечению и более широкому доступу к цифровым аптекам.

- Формулы с пролонгированным высвобождением и многосимптомные препараты будут набирать популярность для более длительного облегчения.

- Случаи аллергии будут увеличиваться из-за загрязнения и климатических изменений, что будет способствовать стабильному расширению рынка.

- Жидкости и растворимые форматы, подходящие для детей, будут более активно применяться на ключевых рынках.

- Цифровые инструменты управления аллергией будут поддерживать лучшее соблюдение лечения и выбор продуктов.

- Биологические препараты и иммунотерапия будут оказывать давление на антигистамины, но расширят возможности комбинированного лечения.

- Доля генерических антигистаминов укрепится в регионах с чувствительностью к стоимости.

- Платформы электронной коммерции увеличат видимость продуктов и ускорят повторные покупки.

- Производители увеличат инвестиции в более безопасные, целевые и быстродействующие формулы.