Обзор рынка:

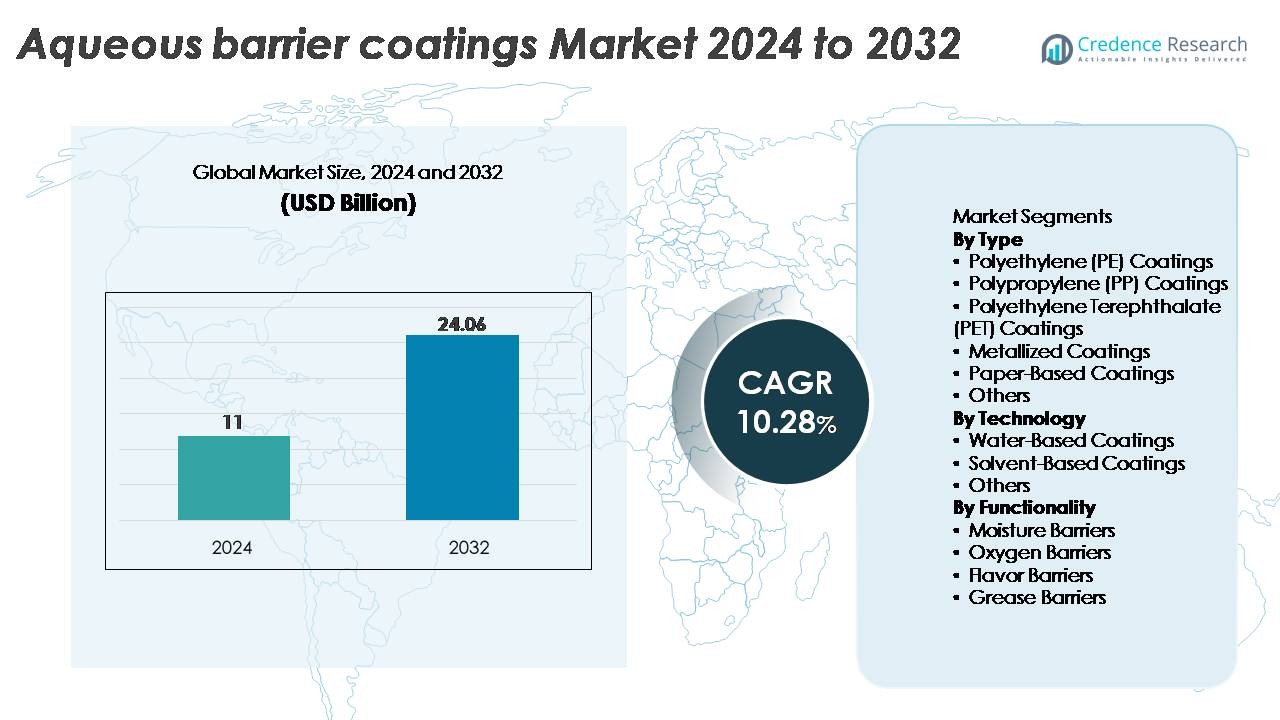

Глобальный рынок водных барьерных покрытий был оценен в 11 миллиардов долларов США в 2024 году и, по прогнозам, достигнет 24,06 миллиарда долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 10,28% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка водных барьерных покрытий 2024 |

11 миллиардов долларов США |

| Рынок водных барьерных покрытий, CAGR |

10,28% |

| Размер рынка водных барьерных покрытий 2032 |

24,06 миллиарда долларов США |

Рынок водных барьерных покрытий формируется сочетанием глобальных химических лидеров и специализированных производителей покрытий, включая Cork Industries, DuPont, Follmann, Amcor, H.B. Fuller, Chemline Global, Avery Dennison, Cattie Adhesives, Clariant и Dow Chemical. Эти компании конкурируют за счет достижений в области водных полимерных дисперсий, барьеров от жира без PFAS и решений для перерабатываемой упаковки, адаптированных для общественного питания, электронной коммерции и потребительских товаров. Регионально Северная Америка лидирует на рынке с долей около 32%, поддерживаемая сильным нормативным давлением и быстрым внедрением перерабатываемой упаковки. Азиатско-Тихоокеанский регион следует за ним с долей около 30%, обусловленной производством упаковки в больших объемах и растущими требованиями к устойчивости.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок водных барьерных покрытий был оценен в 11 миллиардов долларов США в 2024 году и, по прогнозам, достигнет 24,06 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 10,28% в течение прогнозного периода.

- Сильный спрос на перерабатываемую, не содержащую ПФАС и пригодную для повторной переработки упаковку в сфере общественного питания, напитков и электронной коммерции продолжает стимулировать внедрение, при этом покрытия из полиэтилена (PE) занимают наибольшую долю сегмента благодаря их превосходной влагозащитной эффективности.

- Ключевые тенденции включают быстрый переход к биоосновным дисперсиям, гибридным барьерным химиям и высокоэффективным водным системам, поддерживаемый мандатами устойчивого развития в глобальных цепочках поставок упаковки.

- Конкурентный ландшафт формируется крупными игроками, такими как Amcor, DuPont, Clariant, Dow Chemical, H.B. Fuller и другими, которые сосредоточены на технологических инновациях, расширении мощностей и индивидуальных решениях для конвертеров.

- Регионально Северная Америка лидирует с долей ~32%, за ней следуют Азиатско-Тихоокеанский регион с ~30% и Европа с ~28%, что отражает сильное регуляторное давление и растущее внедрение волокнистых, перерабатываемых форматов упаковки.

Анализ сегментации рынка:

По типу

Покрытия из полиэтилена (PE) представляют собой доминирующий сегмент, занимающий наибольшую долю рынка благодаря своей сильной влагостойкости, отличным пленкообразующим свойствам и совместимости с высокоскоростными упаковочными линиями. Широкое использование PE в чашках для общественного питания, картонных коробках и гибкой упаковке укрепляет его лидирующую позицию. Покрытия из полипропилена (PP) и ПЭТ набирают популярность в приложениях, требующих повышенной термостойкости и прозрачности, в то время как металлизированные покрытия поддерживают потребности в премиальных кислородных барьерах. Покрытия на бумажной основе продолжают расширяться, поскольку бренды переходят на перерабатываемую и не содержащую ПФАС упаковку. Категория «Другие» включает специальные полимеры, используемые в нишевых барьерных форматах.

- Например, барьерные покрытия на основе PE от Dow, такие как INNATE™ прецизионные упаковочные полимеры, обеспечивают исключительную жесткость и прочность, что позволяет создавать высокоэффективные бумажные и гибкие упаковочные структуры.

По технологии

Водные покрытия доминируют на рынке, обусловленные регуляторным давлением на снижение выбросов летучих органических соединений (ЛОС) и ускоренным переходом к устойчивым, нетоксичным упаковочным решениям. Их простота нанесения, сильная адгезия к бумажным субстратам и совместимость с стандартами контакта с пищевыми продуктами укрепляют их широкое внедрение. Растворные покрытия сохраняют актуальность в промышленных условиях, требующих высокой прочности и быстрого высыхания, хотя их доля постепенно снижается. Сегмент «Другие» включает гибридные и биоосновные формулы, которые привлекают производителей, стремящихся к упаковке следующего поколения, дружественной к экологии. Постоянные улучшения в химии водных барьеров еще больше укрепляют лидерство этого сегмента на глобальных упаковочных линиях.

- Например, водоосновное барьерное покрытие Flextra™ от H.B. Fuller демонстрирует скорость передачи водяного пара всего 0,3 г/м²·день при 38°C/90% RH, при этом сохраняя прочность термосваривания выше 4 Н/15 мм на бумажных подложках, что позволяет создавать высокоэффективную, перерабатываемую барьерную упаковку.

По функциональности

Покрытия с барьером от влаги занимают наибольшую долю рынка, благодаря их важной роли в защите упакованных продуктов питания, фармацевтических препаратов и потребительских товаров от деградации, вызванной влажностью. Их доминирование обусловлено высокой производительностью, экономической эффективностью и широкой совместимостью с бумажными и гибкими подложками. Покрытия с кислородным барьером расширяются в категориях, требующих увеличенного срока хранения, в то время как технологии барьера от ароматов решают задачи защиты аромата в упаковке для кондитерских изделий и напитков. Покрытия с барьером от жира продолжают расти, так как решения без ПФАС получают одобрение регулирующих органов и потребителей. Сегмент «Другие» включает многофункциональные покрытия, разработанные для обеспечения комбинированных барьерных свойств для высокоэффективных приложений.

Ключевые факторы роста:

Растущий спрос на устойчивые и перерабатываемые упаковочные решения

Обязательства по устойчивому развитию в секторах FMCG, общественного питания и электронной коммерции стимулируют быстрое внедрение водоосновных барьерных покрытий, так как бренды отказываются от пластиковых ламинатов, восковых покрытий и жировых барьеров на основе ПФАС. Эти водоосновные решения обеспечивают перерабатываемость и возможность повторной переработки, соответствуя глобальным мандатам, таким как политики EPR, ограничения на одноразовый пластик и корпоративные дорожные карты по достижению нулевых выбросов. Производители все чаще заменяют полиэтиленовые или экструзионные покрытия водоосновными формулами для поддержания барьерной производительности при обеспечении совместимости с системами переработки волокон. Производители бумажных стаканчиков, производители гофрированной упаковки и преобразователи гибкой упаковки получают выгоду от снижения углеродного следа и улучшенных результатов в конце жизненного цикла. По мере того как ведущие транснациональные компании обещают перейти на полностью перерабатываемую или компостируемую упаковку к концу десятилетия, спрос на водоосновные барьеры усиливается в высокообъемных приложениях, таких как картонные коробки, обертки и складные коробки.

- Например, водоосновное дисперсионное покрытие Cupforma Natura™ от Stora Enso достигло уровня перерабатываемости выше 95% в стандартных тестах на измельчение на фабрике и продемонстрировало уровень стойкости к жиру до KIT 12, что позволяет крупным брендам напитков переходить на полностью перерабатываемые решения для стаканчиков.

Расширение применения в общественном питании и упаковке готовых к употреблению продуктов

Рост числа ресторанов быстрого обслуживания, платформ доставки и потребительских моделей, основанных на удобстве, значительно ускоряет необходимость в технологиях покрытий, устойчивых к жиру, влагонепроницаемых и безопасных для пищевых продуктов. Водоосновные барьерные покрытия все чаще предпочитаются благодаря их способности сохранять целостность продукта без ущерба для перерабатываемости. В форматах общественного питания, таких как контейнеры, лотки, бумажные обертки и стаканчики для напитков, водоосновные системы обеспечивают долговечную стойкость к миграции масла и пара. По мере ужесточения регулирования в отношении фторированных химикатов для жировых барьеров, поставщики упаковки для пищевых продуктов быстро переходят на водоосновные альтернативы без ПФАС, чтобы обеспечить соответствие требованиям, сохраняя при этом производительность. Кроме того, расширение ассортимента замороженных, охлажденных и готовых к разогреву в микроволновой печи блюд стимулирует спрос на покрытия с улучшенной термостойкостью. Рост в упаковке для выпечки, кондитерских изделий и молочных продуктов дополнительно укрепляет внедрение, поскольку владельцы брендов стандартизируют более безопасные, экологически чистые барьерные химикаты.

- Например, семейство PFAS-free водных барьерных покрытий TOPSCREEN™ от Solenis разработано для обеспечения эффективной стойкости к маслу, жиру и воде для упаковки пищевых продуктов на бумажной основе. Эти водные полимерные и биовосковые формулы заменяют традиционные материалы, такие как полиэтилен (PE) и парафиновый воск, что позволяет обеспечить возможность переработки, вторичной переработки и часто компостирования.

Достижения в области высокоэффективных водных барьерных химикатов

Технологические улучшения в дисперсии полимеров, сшивке и нанокомпозитных барьерных системах расширяют функциональные возможности водных барьерных покрытий. Современные формулы теперь обеспечивают многофункциональную защиту, сочетая стойкость к влаге, кислороду и жиру в одном слое, снижая зависимость от многослойных пластиковых структур. Инновации в биоосновных полимерах, гибридных акриловых системах и улучшенных пленкообразующих добавках позволяют достичь уровня производительности, сопоставимого с растворными или экструзионными покрытиями. Улучшенная проходимость на высокоскоростных покрывных машинах, лучшая производительность при термосварке и настраиваемые барьерные свойства позволяют конвертерам адаптировать решения для приложений с более строгими требованиями к сроку годности. Поскольку крупные производители покрытий активно инвестируют в исследования и разработки для создания покрытий следующего поколения, пригодных для переработки, компостирования и соответствующих требованиям миграции, рынок получает выгоду от расширения применения как в первичных, так и во вторичных форматах упаковки.

Ключевые тенденции и возможности:

Переход к альтернативам покрытий без PFAS и соответствующим нормативным требованиям

Глобальные запреты и ограничения на химические вещества PFAS создали значительные возможности для поставщиков водных покрытий для разработки решений следующего поколения с барьерами от жира и влаги. Правительства в Европе, Северной Америке и некоторых частях Азии ускоряют законодательные действия, направленные на вредные фторхимикаты, побуждая конвертеров переходить на соответствующие альтернативы. Этот нормативный импульс вызывает всплеск внедрения водных покрытий без фтора, которые обеспечивают отличную стойкость к маслу при сохранении возможности переработки. Поставщики используют это, запуская высокоэффективные решения с барьером от жира для упаковки фаст-фуда, упаковок для выпечки и формованных волокнистых контейнеров. Переход открывает долгосрочные возможности для компаний, способных предоставлять покрытия, соответствующие строгим стандартам миграции, компостирования и контакта с пищевыми продуктами.

- Например, водное барьерное покрытие Hydrastar® 3000 от Michelman без PFAS обеспечивает стойкость к жиру до KIT 12, достигает значения водопоглощения Cobb60 ниже 20 г/м² и соответствует ограничениям FDA 21 CFR по контакту с пищевыми продуктами, позволяя конвертерам заменять устаревшие фторированные барьеры без потери функциональности.

Рост использования упаковки на основе волокна в электронной коммерции и розничной торговле

Переход сектора электронной коммерции к упаковке, пригодной для уличной переработки, создает новые возможности для водных барьерных покрытий. По мере того как ритейлеры заменяют пластиковые конверты, пузырчатую пленку и ламинированные пакеты на почтовые конверты и сумки на основе волокна, спрос на прочные покрытия, стойкие к влаге и истиранию, увеличивается. Водные барьеры повышают прочность во время транспортировки и защищают содержимое от влажности, конденсации и механических повреждений. Кроме того, премиальные розничные бренды интегрируют решения с покрытой бумагой для поддержки стратегий брендинга без пластика. Быстрое распространение упаковки из формованного волокна, такой как защитные вставки и лотки, также увеличивает возможности для водных систем, обеспечивающих равномерную производительность покрытия на сложных геометриях.

- Например, компания Henkel производит различные водоосновные барьерные покрытия в своей линейке продуктов AQUENCE® FB, которые предназначены для повышения водо- и жиростойкости бумажной и картонной упаковки, делая их подходящими для таких применений, как почтовые отправления для электронной коммерции и формованные волокнистые компоненты.

Рост биоосновных и компостируемых барьерных технологий

Набирающая популярность тенденция сосредоточена на биоосновных водных покрытиях, полученных из крахмалов, полисахаридов, белков или полимеров растительного происхождения. Эти материалы соответствуют глобальному движению к компостируемой упаковке для пищевой промышленности и одноразовых применений. Инновации в области биоразлагаемых покрытий предлагают улучшенную барьерную прочность, повышенную водостойкость и совместимость с промышленными компостируемыми средами. Поскольку бренды, ориентированные на потребителей, стремятся к сертификации по стандартам EN 13432 и ASTM D6400, поставщики, разрабатывающие биоосновные покрытия, находятся в выгодной позиции для захвата роста на ранних стадиях. Сочетание устойчивости, соответствия нормативным требованиям и увеличения инвестиций в НИОКР ускоряет возможности в этом сегменте.

Ключевые вызовы:

Ограничения производительности по сравнению с традиционными пластиковыми барьерами

Несмотря на быстрый прогресс, водоосновные барьерные покрытия все еще сталкиваются с ограничениями по сравнению с высокоэффективными пластиковыми ламинатами или металлизированными пленками, особенно в приложениях, требующих чрезвычайно низких показателей передачи кислорода, высокой термостойкости или длительного срока хранения. Продукты, такие как высокожирные закуски, обезвоженные продукты и фармацевтические препараты, все еще полагаются на многослойные барьерные структуры, где водоосновные покрытия пока не могут соответствовать производительности. Чувствительность к влаге, целостность уплотнения и прочность в экстремальных условиях хранения или обработки представляют дополнительные проблемы. Эти пробелы в производительности замедляют внедрение в некоторых премиальных форматах упаковки, требуя продолжения НИОКР в области полимерной химии, технологий сшивки и гибридных барьерных систем.

Сложности обработки и ценовое давление для конвертеров

Переход от традиционных экструзионных покрытий или систем на основе растворителей к водоосновным альтернативам часто требует капитальных вложений в системы сушки, модернизацию оборудования для нанесения покрытий и оптимизацию процессов. Водоосновные формулы обычно требуют более длительного времени сушки, большего энергопотребления и точного контроля влажности, что влияет на производительность на высокоскоростных линиях. В отраслях, чувствительных к затратам, эти изменения в эксплуатации создают барьеры для внедрения, особенно для малых и средних конвертеров с ограниченной гибкостью бюджета. Колебания цен на сырье для специальных полимеров и функциональных добавок также способствуют возникновению ценовых проблем. Балансирование устойчивости с производительностью и операционной эффективностью остается критическим препятствием для широкомасштабного проникновения на рынок.

Региональный анализ:

Северная Америка

Северная Америка лидирует на рынке водоосновных барьерных покрытий с долей около 32%, обусловленной быстрым внедрением перерабатываемой, не содержащей ПФАС и перерабатываемой упаковки в пищевой промышленности, напитках и электронной коммерции. Сильная нормативная среда региона, поддерживаемая руководящими принципами EPA и запретами на уровне штатов на фторированные жировые барьеры, ускоряет переход к водоосновным покрытиям. США занимают основную долю спроса благодаря своей развитой инфраструктуре конвертации и высокому потреблению покрытых бумажных продуктов. Рост дополнительно поддерживается инвестициями крупных упаковочных конвертеров в волокнистые альтернативы для ресторанов быстрого обслуживания, замороженных продуктов и устойчивой розничной упаковки.

Европа

Европа составляет около 28% рынка, поддерживаемая строгими директивами по устойчивому развитию, такими как Директива ЕС по одноразовым пластиковым изделиям и агрессивные инициативы по отказу от ПФАС. Крупные экономики, включая Германию, Францию, Италию и страны Северной Европы, стимулируют высокий спрос на водоосновные покрытия в складных коробках, стаканах для напитков, упаковке для выпечки и премиальной розничной упаковке. Хорошо развитые системы переработки в регионе благоприятствуют водным покрытиям по сравнению с многослойными ламинатами, способствуя достижению целей циркулярной экономики. Инновации в области биоразлагаемых и компостируемых барьерных химикатов быстро расширяются, подкрепленные корпоративными обязательствами по использованию упаковки на основе волокна в сферах общественного питания, кондитерских изделий и средств личной гигиены.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает почти 30% рынка и остается самым быстрорастущим регионом, движимым производством упаковки в больших объемах и растущим спросом со стороны индустрии доставки еды, быстрого коммерции и переработанных продуктов. Китай, Индия, Япония и Индонезия являются основными вкладчиками, причем усиливающиеся регуляторные меры по сокращению пластиковых отходов ускоряют переход к перерабатываемым водным барьерным системам. Экспортно-ориентированные поставщики упаковки в АТР принимают водоосновные покрытия для соответствия западным стандартам устойчивости. Рост применения формованного волокна, упаковки на вынос и влагостойких оберток для продуктов питания дополнительно укрепляет спрос, позиционируя регион как критически важный центр для долгосрочного расширения рынка.

Латинская Америка

Латинская Америка представляет около 6% мирового рынка, демонстрируя стабильное принятие по мере роста осведомленности об устойчивом развитии среди производителей упаковки и компаний потребительских товаров. Бразилия и Мексика стимулируют большинство регионального спроса, переходя от ПЭ ламинатов и восковых покрытий к перерабатываемым, водоосновным альтернативам. Регуляторные инициативы, нацеленные на одноразовые пластики, поддерживают внедрение в упаковке для общественного питания, выпечки и молочных продуктов. Хотя модернизация инфраструктуры продвигается медленно, многонациональные упаковочные компании расширяют местные операции, увеличивая доступность водных барьерных решений. Рост в сегменте ресторанов быстрого обслуживания, стаканов для напитков и товаров повседневного спроса укрепляет постепенное, но устойчивое проникновение на рынок региона.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 4% доли рынка, с внедрением, движимым ростом потребления упакованных продуктов питания, урбанизацией и расширением сетей общественного питания. Саудовская Аравия, ОАЭ и Южная Африка возглавляют спрос, поскольку компании принимают перерабатываемые, не содержащие ПФАС водные покрытия для соответствия новым рамкам устойчивого развития. Влагостойкие и жиростойкие покрытия набирают популярность в упаковке для выпечки, кондитерских изделий и на вынос. Хотя ограниченные местные мощности по переработке создают трудности, растущие инвестиции в современные покрытия и бумажно-перерабатывающие предприятия улучшают доступность поставок. Увеличение сотрудничества с мировыми производителями упаковки поддерживает более широкое внедрение в розничной торговле, гостиничном бизнесе и секторах быстрого питания.

Сегментация рынка:

По типу

- Покрытия из полиэтилена (PE)

- Покрытия из полипропилена (PP)

- Покрытия из полиэтилентерефталата (PET)

- Металлизированные покрытия

- Покрытия на бумажной основе

- Другие

По технологии

- Водоосновные покрытия

- Растворосодержащие покрытия

- Другие

По функциональности

- Барьер от влаги

- Барьер от кислорода

- Барьер от вкуса

- Барьер от жира

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке водных барьерных покрытий характеризуется активным участием мировых производителей химической продукции, специализированных разработчиков покрытий и крупных конвертеров бумажной упаковки, сосредоточенных на предоставлении решений с возможностью переработки и без ПФАС. Ведущие игроки конкурируют в области технологических инноваций, соблюдения нормативных требований, производительности пленок и совместимости с высокоскоростными линиями нанесения покрытий. Компании активно инвестируют в передовые полимерные дисперсии, биоосновные связующие и гибридные барьерные химические составы, которые улучшают устойчивость к влаге, кислороду и жиру, сохраняя при этом возможность переработки. Стратегическое сотрудничество между производителями покрытий и конвертерами упаковки усиливает индивидуализацию продукции для сферы общественного питания, электронной коммерции и премиального ритейла. Несколько игроков расширяют производственные мощности и региональные сети дистрибуции, чтобы удовлетворить растущий спрос на устойчивую упаковку. Непрерывные инвестиции в НИОКР, дифференциация производительности и соблюдение развивающихся мировых стандартов по контактам с пищевыми продуктами и экологии остаются критическими факторами, формирующими конкурентные позиции на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Cork Industries

- DuPont

- Follmann

- Amcor

- H.B. Fuller

- Chemline Global

- Avery Dennison

- Cattie Adhesives

- Clariant

- Dow Chemical

Последние разработки:

- В ноябре 2025 года компания Amcor объявила о новом вызове “Amcor Lift-Off Winter 2025/26 Challenge”, пригласив стартапы со всего мира разработать высокоэффективные компостируемые или перерабатываемые барьерные покрытия для гибкой и бумажной упаковки.

- В апреле 2024 года Siegwerk представила новый моно-ПЭ (полиэтиленовый) пакет для кормов для домашних животных с перерабатываемыми барьерными покрытиями. Это инновационное упаковочное решение разработано для улучшения устойчивости в индустрии кормов для домашних животных, обеспечивая более легкую переработку при сохранении защиты продукта.

- В марте 2024 года Berry Global и Mitsubishi Gas Chemical Company объединились для внедрения перерабатываемого барьерного покрытия без EVOH, предназначенного для упаковки пищевых продуктов, в частности для термоформованных туб, банок и бутылок. Это инновационное решение использует барьерную смолу MXD6 от Mitsubishi, которая направлена на улучшение перерабатываемости упаковки пищевых продуктов при сохранении свежести и безопасности продукта.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе Типа, Технологии, Функциональности и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на водные барьерные покрытия ускорится, так как глобальные бренды стремятся к полностью перерабатываемым и не содержащим ПФАС форматам упаковки.

- Водные барьерные технологии продолжат заменять пластиковые ламинаты и восковые покрытия в сфере общественного питания, розничной торговли и электронной коммерции.

- Достижения в области полимерных дисперсий и химии сшивания улучшат устойчивость к влаге, кислороду и жиру в более широких категориях упаковки.

- Биологически основанные и компостируемые водные системы покрытий будут набирать популярность по мере ужесточения требований к устойчивости и утилизации.

- Внедрение высокоскоростного, энергоэффективного оборудования для нанесения покрытий улучшит производственную эффективность для конвертеров.

- Гибридные барьерные системы, объединяющие несколько функций в одном слое, расширят свое присутствие в высокоэффективной упаковке.

- Больше глобальных конвертеров будут интегрировать водные покрытия для соответствия стандартам экспортной упаковки, согласованным с западными руководствами по перерабатываемости.

- Партнерства между производителями покрытий и производителями упаковки будут стимулировать разработку индивидуальных, специфичных для приложений продуктов.

- Растущий спрос на формованную волокнистую упаковку создаст новые возможности для равномерных и долговечных водных барьерных решений.

- Регуляторное давление, направленное на фторхимикаты и многослойные пластики, продолжит укреплять долгосрочную траекторию роста рынка.