Обзор рынка устройств для закрытия артериотомии:

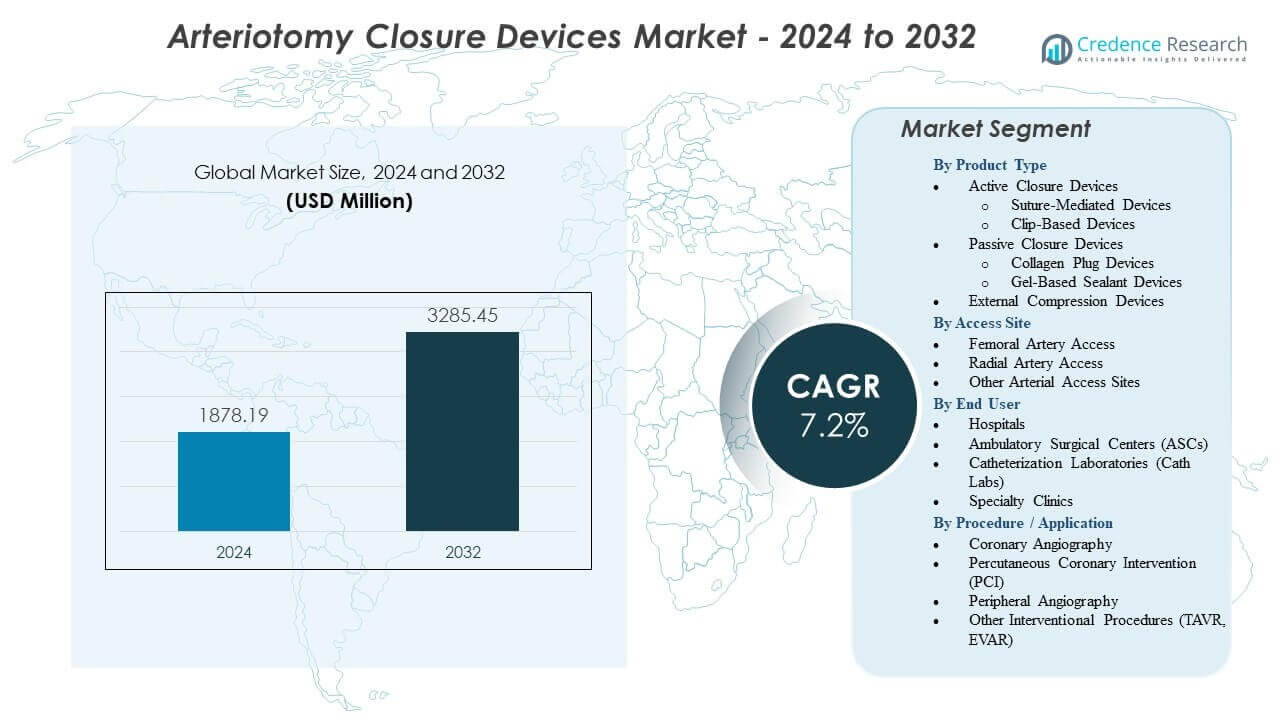

Ожидается, что рынок устройств для закрытия артериотомии вырастет с 1878,19 млн долларов США в 2024 году до приблизительно 3285,45 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 7,2% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств для закрытия артериотомии 2024 |

1878,19 млн долларов США |

| Рынок устройств для закрытия артериотомии, CAGR |

7,2% |

| Размер рынка устройств для закрытия артериотомии 2032 |

3285,45 млн долларов США |

Драйверами рынка являются растущие предпочтения к быстрому гемостазу и снижению зависимости от ручной компрессии. Клиницисты внедряют технологии закрытия, которые поддерживают более быструю амбулаторность и сокращают использование комнаты восстановления. Увеличение объема процедур в ангиографии, ЧКВ, электрофизиологии и структурной сердечной помощи расширяет потребность в надежных системах закрытия. Прогресс в платформах на основе швов, пробок и биоразлагаемых материалов улучшает клинические показатели для различных профилей пациентов. Больницы ценят решения, которые облегчают нагрузку на персонал и улучшают поток пациентов. Более широкие программы обучения поддерживают уверенность операторов. Эти факторы создают сильный импульс для инноваций на рынке устройств для закрытия артериотомии.

Северная Америка лидирует благодаря сильной интервенционной инфраструктуре и высокой степени принятия минимально инвазивных сердечно-сосудистых процедур. За ней следует Европа с структурированными путями ухода, которые подчеркивают предсказуемое восстановление и безопасность в месте доступа. Азиатско-Тихоокеанский регион быстро развивается по мере расширения систем здравоохранения, катетеризационных лабораторий и улучшения доступа к современным сосудистым технологиям. Растущий объем процедур в Китае и Индии укрепляет долгосрочный спрос. Латинская Америка демонстрирует стабильный прогресс, поддерживаемый растущими инвестициями в кардиологические услуги. Ближний Восток и Африка продолжают развивать возможности для более сложных вмешательств. Эти региональные динамики формируют широкий глобальный рост рынка.

Обзор рынка устройств для закрытия артериотомии:

- Ожидается, что рынок устройств для закрытия артериотомии вырастет с 1878,19 млн долларов США в 2024 году до 3285,45 млн долларов США к 2032 году, отражая CAGR в 7,2% в течение прогнозируемого периода.

- Рост обусловлен увеличением спроса на быстрое гемостаз, раннюю амбулаторную помощь и поддержку эффективного рабочего процесса в кардиологических и сосудистых центрах с большим объемом вмешательств.

- Сдерживающие факторы рынка включают вариабельность навыков операторов, высокие затраты на устройства для небольших учреждений и ограниченный доступ к передовым технологиям закрытия в развивающихся регионах.

- Северная Америка лидирует благодаря сильному клиническому принятию и развитой инфраструктуре кардиологической помощи, в то время как Европа сохраняет позиции благодаря стандартизированным путям ухода.

- Азиатско-Тихоокеанский регион быстро расширяется по мере увеличения объемов процедур и укрепления возможностей катетеризации в развивающихся странах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Драйверы рынка устройств для закрытия артериотомии

Растущий спрос на быстрый гемостаз и раннюю амбулаторную помощь

Рынок устройств для закрытия артериотомии растет из-за увеличения потребности в быстром гемостазе в кардиологических центрах с большим объемом работы. Больницы стремятся сократить ручную компрессию, чтобы улучшить рабочий процесс и комфорт пациентов. Клиницисты предпочитают устройства, которые поддерживают мобильность в короткий промежуток времени после процедур. Ранняя амбулаторная помощь снижает нагрузку на медицинские команды и улучшает оборот коек. Переход к амбулаторным моделям увеличивает давление на использование эффективных инструментов закрытия. Поставщики ценят предсказуемые результаты, снижающие риск осложнений в месте доступа. Новые технологии улучшают надежность гемостаза при рутинных и сложных случаях. Это укрепляет принятие в интервенционных лабораториях.

- Например, Teleflex подтверждает, что устройство MANTA для больших отверстий достигает полного гемостаза примерно за 1 минуту для доступов 10–18 Fr.

Расширение минимально инвазивных сосудистых и кардиологических процедур

Глобальный рост минимально инвазивных процедур укрепляет рынок устройств для закрытия артериотомии. Все больше центров выполняют вмешательства с радиальным и бедренным доступом для диагностики и терапии. Рост структурных сердечных процедур расширяет пул пациентов, нуждающихся в безопасном закрытии. Клиницисты полагаются на инструменты закрытия для сокращения времени процедуры и уменьшения времени наблюдения за пациентами. Новые варианты устройств поддерживают различные размеры доступов и клинические потребности. Больницы инвестируют в обучение, которое улучшает обращение с устройствами и результаты. Высокая распространенность сердечно-сосудистых заболеваний увеличивает объемы процедур каждый год. Это увеличивает спрос на более быстрые и безопасные методы закрытия.

Переход к стандартизированным протоколам и повышенной клинической эффективности

Больницы внедряют строгие протоколы управления доступом, которые увеличивают использование систем закрытия. Учреждения стремятся сократить изменчивость рабочего процесса и поддерживать предсказуемые сроки восстановления. Производители устройств предлагают инструменты, которые хорошо интегрируются с этими структурированными путями ухода. Клиницисты ценят уменьшение зависимости от ручной компрессии во время пиковых нагрузок. Более широкое использование стандартизированных техник помогает снизить уровень осложнений в центрах. Команды полагаются на решения по закрытию, которые сокращают время пребывания в палате восстановления. Растущие ожидания пациентов в отношении комфорта и скорости формируют решения о покупке. Это поддерживает устойчивый импульс рынка устройств для закрытия артериотомии.

- Например, IFU Perclose ProStyle демонстрирует >95% технический успех в различных анатомических условиях, поддерживая стабильные результаты в стандартизированных программах.

Достижения в автоматизированных, основанных на швах и пробковых конструкциях для закрытия

Улучшенные технологии закрытия повышают принятие и уверенность в процедурах. Новые системы обеспечивают надежное уплотнение в различных анатомических условиях. Автоматизация снижает усталость оператора и повышает точность в часы пик процедур. Больницы выбирают устройства, которые поддерживают чистое внедрение и надежный захват тканей. Платформы, основанные на швах и пробках, предоставляют клиницистам больше гибкости в сложных условиях доступа. Интеграция эргономичных инструментов снижает технические ошибки. Поставщики совершенствуют материалы для улучшения биосовместимости и стабильности после процедур. Это укрепляет доверие к портфелям передовых устройств.

Тенденции рынка устройств для закрытия артериотомии

Растущая предпочтительность путей выписки в тот же день в сосудистой помощи

Рынок устройств для закрытия артериотомии выигрывает от растущего спроса на программы выписки в тот же день. Больницы переходят к эффективным путям ухода, исключающим ненужные ночные пребывания. Устройства закрытия поддерживают эту модель, уменьшая потребность в мониторинге. Команды ценят предсказуемые результаты закрытия, которые сокращают время ожидания в залах восстановления. Большая доля элективных вмешательств переходит к форматам краткосрочного пребывания. Клиницисты предпочитают инструменты, которые улучшают комфорт пациента во время быстрых циклов выписки. Хирургические центры совершенствуют этапы рабочего процесса для оптимизации пропускной способности. Это хорошо согласуется с меняющимися ожиданиями пациентов на быстрое восстановление.

- Например, Perclose ProStyle от Abbott поддерживает техники предварительного закрытия, которые сокращают время восстановления после процедуры более чем на 40% в центрах PCI с высоким объемом.

Интеграция инструментов оценки изображения и места доступа

Рабочие процессы, руководствуемые изображениями, влияют на новые тенденции на рынке устройств для закрытия артериотомии. Центры используют ультразвуковую и флюороскопическую оценку для повышения точности внедрения. Тенденция повышает безопасность при закрытии у пациентов с высоким риском. Клиницисты отслеживают состояние сосудов до и после вмешательства для поддержки более чистых результатов. Поставщики исследуют функции интеграции, которые поддерживают принятие решений во время закрытия. Данные изображений помогают определить идеальное положение для компонентов закрытия. Внедрение растет в учебных программах для повышения точности среди новых операторов. Это повышает уверенность в процедурах в условиях ограниченного времени.

Растущий интерес к биоразлагаемым, низкопрофильным и экологически чистым материалам

Устойчивость и инновации в области материалов формируют новые тенденции на рынке устройств для закрытия артериотомии. Поставщики разрабатывают компоненты с низким профилем, которые снижают дискомфорт у пациентов. Возрастает интерес к биоразлагаемым материалам, которые растворяются после заживления сосудов. Больницы ищут продукты, которые создают меньше отходов при интенсивном использовании. Материаловедение улучшает надежность без увеличения сложности процедур. Пациенты ценят решения, которые уменьшают длительное присутствие инородных тел. Отрасль отслеживает воздействие на окружающую среду на всех этапах производства. Это стимулирует постоянные инновации в портфелях устройств.

Растущая экосистема обучения поддерживает квалифицированное внедрение и улучшенные результаты

Программы обучения расширяются для усиления внедрения на рынке устройств для закрытия артериотомии. Медицинские центры разрабатывают внутренние модули для повышения навыков операторов. Поставщики инвестируют в платформы симуляции для постоянной практики. Структурированное обучение снижает вариативность результатов закрытия среди команд. Обучение повышает уверенность во время сложных или экстренных процедур. Больницы создают критерии компетентности, которые направляют решения о закупках. Клиницисты поддерживают семинары от коллег к коллегам для непрерывного улучшения. Это помогает повысить общие показатели успеха в различных условиях.

- Например, Haemonetics сотрудничает с электрофизиологическими лабораториями, предлагая практические семинары VASCADE MVP, которые демонстрируют сокращение времени удержания после процедуры до 45%

Анализ проблем рынка

Технические ограничения и ошибки внедрения в сложных анатомиях

Рынок устройств для закрытия артериотомии сталкивается с проблемами, связанными с анатомическими вариациями и техническими трудностями. Некоторые устройства испытывают трудности в сильно кальцинированных или извилистых сосудах. Непоследовательное внедрение увеличивает риск кровотечений. Клиницисты сталкиваются с кривыми обучения, которые замедляют раннее внедрение в новых центрах. Отказ устройств увеличивает затраты на управление осложнениями для больниц. Команды зависят от точного размещения, что остается сложным в экстренных условиях. Ограниченная совместимость с крупнокалиберными точками доступа ограничивает использование в сложных структурных процедурах. Это создает давление на поставщиков для улучшения надежности устройств.

Ценовое давление, ограниченный доступ в развивающихся регионах и требования регулирования

Больницы в развивающихся регионах сталкиваются с бюджетными ограничениями, которые замедляют внедрение. Устройства для закрытия стоят дороже, чем ручная компрессия, что ограничивает их использование в небольших учреждениях. Барьеры доступа увеличивают разрывы в качестве процедур на мировых рынках. Регуляторные пути добавляют время к запуску устройств и увеличивают затраты на соблюдение требований. Неопределенность возмещения влияет на решения о закупках в конкурентных системах здравоохранения. Больницы внимательно оценивают соотношение затрат и выгод перед введением новых инструментов. Требования к обслуживанию и обучению увеличивают операционные нагрузки на команды. Это ставит под угрозу траекторию роста рынка устройств для закрытия артериотомии.

Возможности рынка устройств для закрытия артериотомии

Расширение процедур с крупным доступом и структурными сердечными процедурами создает новые пулы спроса

Рынок устройств для закрытия артериотомии получает новые возможности благодаря росту структурных сердечных и эндоваскулярных процедур. Рост вмешательств с большим доступом создает спрос на более прочные платформы закрытия. Больницам нужны инструменты, которые снижают осложнения во время этих сложных процедур. Поставщики могут разрабатывать целевые решения для EVAR, TAVR и передовых вмешательств. Клиницисты поддерживают внедрение устройств, которые сокращают время завершения процедур. Системы нового поколения могут удовлетворить неудовлетворенные потребности в сценариях многосайтового доступа. Программы обучения создают пути для более широкого принятия в центрах. Это открывает долгосрочный потенциал для специализированных линий устройств.

Внедрение поддержки цифрового рабочего процесса, обратной связи с данными и платформ умного развертывания

Цифровые платформы навигации создают новые возможности на рынке устройств для закрытия артериотомии. Инструменты рабочего процесса помогают клиницистам отслеживать качество развертывания в реальном времени. Журналы данных поддерживают аудит производительности и улучшение обучения. Системы умной обратной связи могут снизить ошибки оператора на критических этапах. Больницы ценят цифровую интеграцию, которая согласуется с более широкими системами хирургической информации. Прогностические инструменты могут оптимизировать выбор устройства для каждого профиля пациента. Поставщики могут использовать цифровые данные для уточнения обновлений продуктов. Это улучшает клиническое принятие решений и поощряет внедрение передовых технологий.

Анализ сегментации рынка устройств для закрытия артериотомии:

По типу продукта

Рынок устройств для закрытия артериотомии демонстрирует сильное внедрение активных устройств закрытия благодаря их эффективности в сокращении времени гемостаза. Системы, управляемые швами, поддерживают надежное закрытие во время процедур с высоким объемом. Устройства на основе клипс предлагают стабильные результаты в различных условиях сосудов. Продукты пассивного закрытия сохраняют стабильный спрос в рутинных случаях. Устройства с коллагеновой пробкой привлекают пользователей, предпочитающих естественное биоматериальное уплотнение. Герметики на основе геля набирают популярность в центрах, стремящихся к быстрому развертыванию. Устройства внешней компрессии сохраняют актуальность в учреждениях с ограниченным бюджетом. Это поддерживает широкий ассортимент продукции в различных регионах.

- Например, Angio-Seal от Terumo достигает гемостаза примерно за 60 секунд благодаря своей биоразлагаемой конструкции с якорем и коллагеном.

По месту доступа

Рынок устройств для закрытия артериотомии испытывает более высокое внедрение в доступ через бедренную артерию из-за большой доли сложных сердечно-сосудистых процедур. Места доступа через бедренную артерию нуждаются в надежных инструментах закрытия для снижения рисков кровотечения и улучшения восстановления. Доступ через лучевую артерию быстро растет с расширением минимально инвазивных практик. Процедуры через лучевую артерию требуют устройств с низким профилем, поддерживающих быструю мобилизацию. Другие места артериального доступа создают спрос на адаптируемые технологии. Больницы полагаются на целевые инструменты для различных анатомических потребностей. Это стимулирует разработку устройств с гибкой совместимостью доступа.

- Например, Vascade LBL от Haemonetics закрывает доступы через бедренную артерию 12–21 Fr и сокращает время амбуляции по сравнению с компрессией.

По конечному пользователю

Больницы доминируют на рынке устройств для закрытия артериотомии из-за большого объема процедур и широких клинических возможностей. Крупные центры предпочитают системы закрытия, которые снижают нагрузку и стандартизируют результаты. Амбулаторные хирургические центры используют устройства, поддерживающие быструю смену пациентов и сокращение времени пребывания. Катетеризационные лаборатории полагаются на надежные инструменты, которые уменьшают потребность в мониторинге. Специализированные клиники интегрируют продукты для закрытия, чтобы оптимизировать интервенционные рабочие процессы. Каждая группа конечных пользователей ценит предсказуемую производительность. Это формирует разнообразные модели закупок в системах здравоохранения.

По процедуре / применению

Коронарная ангиография обеспечивает стабильный спрос на рынке устройств для закрытия артериотомии. Процедуры ЧКВ увеличивают зависимость от передовых инструментов закрытия для снижения осложнений. Периферическая ангиография расширяет внедрение в условиях сосудистой помощи. Другие интервенционные процедуры, такие как TAVR и EVAR, требуют устройств, обеспечивающих надежное закрытие мест доступа большого диаметра. Рост числа процедур увеличивает давление на команды, чтобы они принимали эффективные решения. Клиницисты выбирают устройства, поддерживающие сокращение времени восстановления. Это укрепляет связь между расширением процедур и спросом на продукцию.

Сегментация:

По типу продукта

- Активные устройства для закрытия

- Устройства на основе швов

- Устройства на основе клипс

- Пассивные устройства для закрытия

- Устройства с коллагеновой пробкой

- Устройства на основе гелевого герметика

- Устройства для внешней компрессии

По месту доступа

- Доступ через бедренную артерию

- Доступ через лучевую артерию

- Другие места артериального доступа

По конечному пользователю

- Больницы

- Амбулаторные хирургические центры (ASC)

- Лаборатории катетеризации (Cath Labs)

- Специализированные клиники

По процедуре / применению

- Коронарная ангиография

- Чрескожное коронарное вмешательство (PCI)

- Периферическая ангиография

- Другие интервенционные процедуры (TAVR, EVAR)

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка лидирует на рынке устройств для закрытия артериотомии с долей 38%, поддерживаемой высокими объемами интервенционной кардиологии и развитой клинической инфраструктурой. Больницы в США внедряют технологии закрытия, которые снижают нагрузку на рабочий процесс и улучшают сроки восстановления. Поставщики сначала запускают новые устройства в этом регионе благодаря более быстрым регуляторным путям. Программы обучения помогают улучшить успешность процедур в центрах с большим объемом. Спрос остается стабильным из-за высоких показателей ишемической болезни сердца. Это самый зрелый региональный рынок с постоянным циклом обновления технологий.

Европа следует с долей почти 28%, обусловленной широким предпочтением минимально инвазивных кардиологических и сосудистых процедур. Больницы внедряют структурированные протоколы управления местом доступа, которые увеличивают использование инструментов закрытия. Рост остается стабильным благодаря сильной поддержке возмещения в ведущих странах. Клиницисты предпочитают устройства, которые сокращают время наблюдения после процедуры. Региональные руководства поощряют использование систем закрытия для повышения безопасности во время плановой и экстренной помощи. Спрос остается высоким благодаря постоянным инвестициям в кардиоваскулярные услуги.

Азиатско-Тихоокеанский регион занимает около 22% доли и демонстрирует самое быстрое расширение, обусловленное ростом распространенности сердечно-сосудистых заболеваний. Страны увеличивают инвестиции в катетеризационные лаборатории, чтобы справиться с растущей нагрузкой на пациентов. Больницы внедряют устройства закрытия для сокращения времени восстановления и уменьшения занятости коек. Развивающиеся экономики улучшают доступ к передовой сосудистой помощи, что укрепляет долгосрочный спрос. Поддержка местного производства снижает затраты и улучшает доступность продукции. Это быстро расширяется, так как клинические практики переходят к современным интервенционным рабочим процессам. Латинская Америка и Ближний Восток и Африка вместе составляют оставшиеся 12%, что обусловлено ростом модернизации больниц и увеличением объема процедур.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Abbott Vascular

- Terumo Corporation

- Cardinal Health

- Medtronic

- Merit Medical Systems

- Teleflex Incorporated

- Cardiva Medical

- Vasorum Ltd.

- Morris Innovative

- Vivasure Medical

Анализ конкуренции:

Рынок устройств для закрытия артериотомии характеризуется сильной конкуренцией среди глобальных и региональных производителей, которые сосредоточены на производительности продукции, надежности и удобстве использования. Лидеры, такие как Abbott Vascular, Terumo Corporation, Medtronic и Teleflex, сохраняют преимущество благодаря широким портфелям и установленному клиническому доверию. Компании инвестируют в улучшение дизайна, которое снижает ошибки при внедрении и сокращает время гемостаза. Конкуренция усиливается в области пассивных устройств закрытия и компрессионных устройств, где чувствительность к цене остается высокой. Меньшие компании вводят нишевые инновации, нацеленные на доступ к крупным отверстиям и сложным анатомиям. Дистрибьюторы укрепляют охват рынка через программы обучения и техническую поддержку. Это побуждает компании совершенствовать материалы, расширять одобрения показаний и обеспечивать долгосрочные контракты с больницами и сетями ASC.

Последние события:

- В мае 2025 года компания Merit Medical Systems приобрела Biolife Delaware примерно за $120 миллионов, добавив гемостатические устройства, такие как StatSeal и WoundSeal, которые поддерживают приложения для закрытия сосудов в перкутанных процедурах.

- В феврале 2025 года компания Teleflex объявила о приобретении бизнеса Vascular Intervention компании BIOTRONIK за €760 миллионов (сделка завершена 30 июня 2025 года), добавив продукты, связанные с доступом для закрытия сосудов, наряду со стентами и баллонами для коронарных и периферических вмешательств.

- В августе 2024 года компания Haemonetics запустила систему закрытия сосудов Vascade MVP XL, которая включает резорбируемую коллагеновую пластину, технологию складывающегося диска и запатентованные функции для поддержки быстрого гемостаза в операциях, таких как закрытие левого предсердного придатка и пульсирующая абляция, требующие 10-12 Fr интродьюсеров.

- В июне 2024 года компания Haemonetics Corp расширила свою линейку продуктов VASCADE, представив устройство для закрытия среднеразмерных вен VASCADE MVP XL, предназначенное для более крупных интродьюсеров (10-12F, до 15F внешнего диаметра), используемых в процедурах, таких как криоабляция, с 58% большим количеством коллагена и более крупным складывающимся диском для быстрого гемостаза.

Обзор отчета:

Исследовательский отчет предлагает глубокий анализ на основе Типа продукта, Места доступа, Конечного пользователя, Процедуры / Применения и Регионов. Он подробно описывает ведущих игроков на рынке, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее:

- Рост объемов процедур в интервенционной кардиологии укрепляет долгосрочные перспективы спроса.

- Внедрение передовых технологий закрытия улучшает клиническую эффективность и расширяет использование в центрах с высоким объемом.

- Повышение предпочтения амбулаторных сосудистых процедур увеличивает потребность в надежных решениях для гемостаза.

- Широкое использование устройств на основе швов и клипс повышает уверенность в сложных анатомических условиях.

- Расширение программ обучения повышает навыки операторов и улучшает согласованность в результатах процедур.

- Новые биоразлагаемые материалы поддерживают инновации и увеличивают принятие среди клиницистов, стремящихся к комфорту пациентов.

- Интеграция инструментов поддержки рабочего процесса способствует цифровой трансформации в лабораториях катетеризации.

- Рост внедрения в развивающихся регионах расширяет глобальное присутствие ключевых поставщиков.

- Разработка продуктов, ориентированных на доступ большого диаметра, укрепляет возможности в процедурах структурного сердца.

- Повышенное внимание к сокращению времени восстановления поддерживает более сильное соответствие современным моделям ухода.