Обзор рынка искусственных кровеносных сосудов:

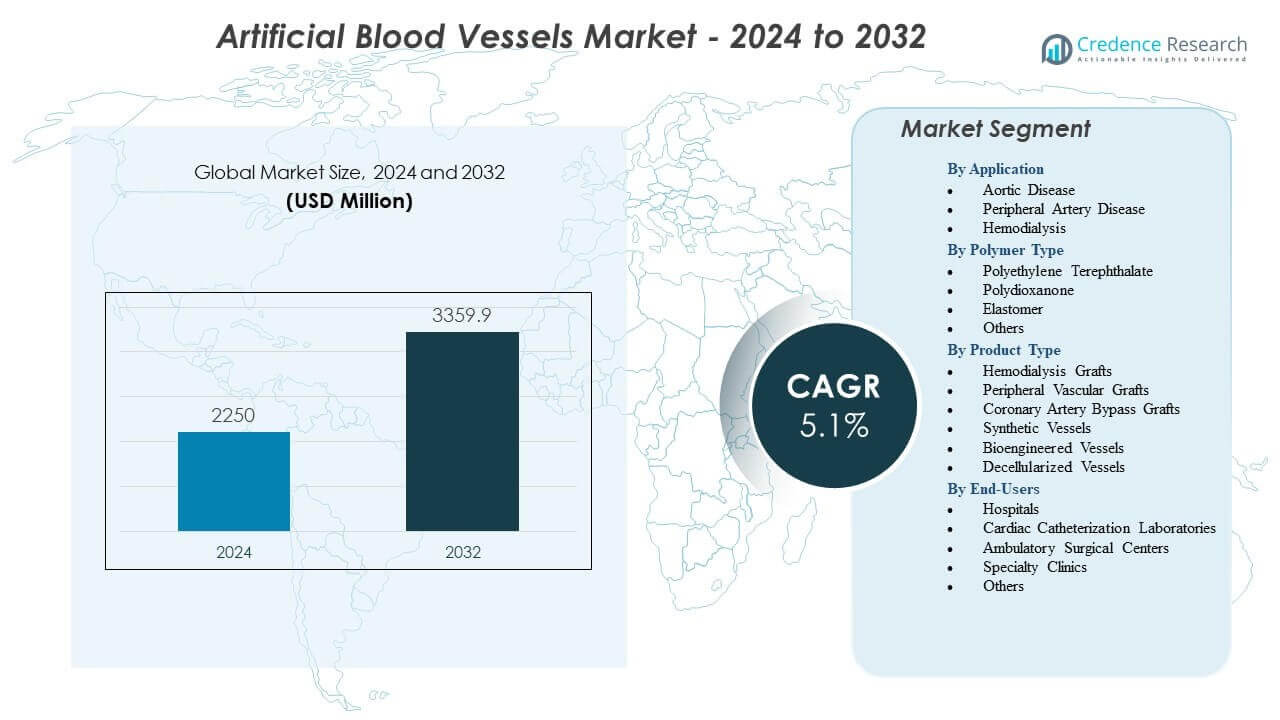

Ожидается, что рынок искусственных кровеносных сосудов вырастет с 2 250 миллионов долларов США в 2024 году до приблизительно 3 359,9 миллионов долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 5,1% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка искусственных кровеносных сосудов 2024 |

2 250 миллионов долларов США |

| Рынок искусственных кровеносных сосудов, CAGR |

5,1% |

| Размер рынка искусственных кровеносных сосудов 2032 |

3 359,9 миллионов долларов США |

Движущие силы рынка отражают растущую потребность в прочных трансплантатах для сложных сердечно-сосудистых, периферических артерий и процедур, связанных с диализом. Хирурги предпочитают инженерные сосуды, которые обеспечивают стабильную производительность, более длительную проходимость и сниженный риск инфекции. Инновации в области биоматериалов улучшают гибкость, заживление и биосовместимость, поддерживая более широкое использование в травматологической и реконструктивной сосудистой хирургии. Уход за доступом к диализу увеличивает спрос на прочные трансплантаты из-за роста случаев хронической болезни почек. Регуляторные одобрения решений следующего поколения дополнительно укрепляют клиническое принятие. В совокупности эти факторы поддерживают стабильное расширение рынка искусственных кровеносных сосудов.

Региональный рост варьируется в основных рынках здравоохранения. Северная Америка лидирует благодаря развитой хирургической инфраструктуре, высоким показателям процедур и раннему внедрению синтетических и биоинженерных технологий трансплантатов. Европа следует с сильным присутствием производителей сосудистых устройств и структурированными клиническими путями, поддерживающими долгосрочную оценку трансплантатов. Азиатско-Тихоокеанский регион быстро развивается, поскольку инвестиции в кардиологическую и диализную помощь растут в Китае, Индии и Японии, поддерживаемые расширяющимися сетями больниц. Латинская Америка и Ближний Восток демонстрируют постепенное улучшение, обусловленное растущим доступом к специализированным сосудистым лечебным учреждениям и обученным хирургическим командам.

Анализ рынка искусственных кровеносных сосудов:

- Ожидается, что рынок искусственных кровеносных сосудов вырастет с 2,250 миллионов долларов США в 2024 году до 3,359.9 миллионов долларов США к 2032 году при среднегодовом темпе роста 5.1%, поддерживаемом растущим спросом на инженерные решения для трансплантатов.

- Рост рынка обусловлен увеличением числа сердечно-сосудистых заболеваний, повышенной потребностью в долговечных трансплантатах для сложных операций и более широким внедрением передовых технологий биоматериалов.

- Ограничения включают строгие нормативные требования, ограниченные долгосрочные клинические данные для новых биоинженерных сосудов и высокие затраты на разработку материалов.

- Северная Америка лидирует на рынке благодаря высокой хирургической мощности и более быстрому внедрению передовых технологий трансплантатов в больницах.

- Азиатско-Тихоокеанский регион демонстрирует быстрый рост, в то время как Европа сохраняет стабильное внедрение; развивающиеся регионы набирают популярность по мере расширения специализированных сосудистых центров.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Факторы, влияющие на рынок искусственных кровеносных сосудов

Растущее бремя сердечно-сосудистых заболеваний стимулирует спрос на передовые решения для замены сосудов

Рост числа сердечно-сосудистых заболеваний увеличивает потребность в искусственных трансплантатах для сложных лечений. Больницы предпочитают инженерные сосуды из-за их высокой эффективности в операциях с высоким риском. Это способствует лучшим результатам, когда естественные сосуды не соответствуют клиническим требованиям. Хирурги выбирают синтетические варианты для стабильности во время длительных процедур. Спрос растет, когда пожилые пациенты сообщают о более высоких блокировках артерий. Новые биоматериалы увеличивают долговечность при установке трансплантатов. Рынок искусственных кровеносных сосудов выигрывает, когда поставщики внедряют сосудистые инструменты нового поколения. Исследовательские группы продолжают совершенствовать полимеры, обеспечивающие сильные восстановительные реакции.

Рост числа малоинвазивных процедур поддерживает более широкое внедрение в хирургических условиях

Малоинвазивные процедуры влияют на спрос на инженерные сосудистые трансплантаты. Хирурги полагаются на более компактные и гибкие конструкции, которые уменьшают дискомфорт пациента. Это сокращает время восстановления по сравнению с традиционными открытыми операциями. Больницы модернизируют операционные блоки для поддержки передовых сосудистых имплантатов. Разработчики продукции сосредотачиваются на трансплантатах с тонкими стенками, которые сохраняют высокую пропускную способность. Растущее предпочтение пациентов к низкорисковым вмешательствам увеличивает внедрение. Программы обучения оснащают специалистов лучшими навыками обращения с устройствами. Рынок искусственных кровеносных сосудов набирает популярность, когда поставщики оптимизируют пути лечения.

- Например, система стент-графтов Endurant II от Medtronic продемонстрировала 99% технический успех в процедурах EVAR и сократила время операции до 25% в пострыночном наблюдении, поддерживая более широкое внедрение.

Быстрое развитие полимеров и биосовместимых материалов улучшает клиническую эффективность

Инновации в материалах формируют новые направления в разработке сосудистых трансплантатов. Производители запускают продукты, которые снижают иммунный ответ и поддерживают естественное заживление. Это улучшает долгосрочную стабильность трансплантатов в различных группах пациентов. Исследовательские центры тестируют гибридные структуры, сочетающие прочность с гибкостью. Больницы оценивают новые конструкции для повышения успешности критических операций. Хирурги используют биосовместимые полимеры, когда естественные сосуды не справляются. Разработка расширяется благодаря росту инвестиций в биоматериалы. Рынок искусственных кровеносных сосудов наблюдает устойчивый прогресс в науке о материалах.

- Например, периферический стент Supera от Abbott, изготовленный из переплетенных нитиноловых проволок, продемонстрировал 12-месячную проходимость в 86,6% в испытании SUPERB.

Растущее использование искусственных сосудов в травматологии, диализе и сложных хирургических приложениях

Отделения травматологии зависят от инженерных сосудов для экстренных ремонтов. Диализные центры требуют прочных трансплантатов для доступа, которые снижают прерывание лечения. Это поддерживает более безопасные результаты, когда пациенты проходят несколько вмешательств. Сложные операции требуют синтетических сосудов с контролируемым сопротивлением потоку. Больницы интенсивной терапии используют трансплантаты, которые сокращают задержки процедур. Производители устройств совершенствуют конструкции для соответствия различным клиническим давлениям. Рост сосудистых травм увеличивает потребность в прочных вариантах имплантации. Рынок искусственных кровеносных сосудов расширяется, когда специализированные процедуры растут по всему миру.

Тенденции на рынке искусственных кровеносных сосудов

Принятие тканеинженерных сосудистых трансплантатов формирует решения следующего поколения для клинических нужд

Тканеинженерные трансплантаты вызывают интерес благодаря своему естественному поведению заживления. Исследовательские группы тестируют конструкции с засевом клеток для улучшенной интеграции. Это создает пути для новых стандартов лечения в больницах. Хирурги рассматривают эти трансплантаты для ремонта у детей и взрослых. Долгосрочные исследования помогают подтвердить эффективность в различных возрастных группах. Настраиваемые структуры трансплантатов поддерживают индивидуализированный уход за пациентами. Производители исследуют автоматизированные платформы для массового производства. Рынок искусственных кровеносных сосудов сообщает о растущем интересе к регенеративным сосудистым технологиям.

- Например, человеческий ацеллюлярный сосуд (HAV) от Humacyte продемонстрировал 91% первичную проходимость через шесть месяцев в исследованиях травм и показал ноль инфекций, связанных с имплантатом, по данным фазы II,

Переход к настраиваемым и пациент-специфическим сосудистым имплантатам в хирургических отделениях

Настраиваемые трансплантаты поддерживают лучшие клинические результаты в сложных случаях. Хирурги ценят имплантаты, адаптированные к анатомии пациента. Это улучшает точность, когда размещение трансплантата требует высокой точности. Системы здравоохранения оценивают цифровые инструменты проектирования для лучшего подбора размеров. Достижения в производстве позволяют быстро прототипировать модели трансплантатов. Специалисты используют данные визуализации для планирования идеальной геометрии сосуда. Интерес растет, когда пациент-специфические имплантаты снижают частоту ревизий. Рынок искусственных кровеносных сосудов выигрывает от роста персонализированной хирургической помощи.

Растущая интеграция умных материалов и функциональных покрытий в современные сосудистые трансплантаты

Умные материалы улучшают гибкость трансплантатов и снижают риск инфекций. Разработчики добавляют поверхностные покрытия для уменьшения образования сгустков. Это улучшает поведение потока при различных условиях давления. Больницы используют покрытые трансплантаты для снижения осложнений после операций. Исследовательские подразделения разрабатывают датчики для мониторинга состояния трансплантатов. Функциональные материалы обеспечивают лучшую устойчивость к механическому напряжению. Новые формулы помогают уменьшить воспаление на ранних стадиях заживления. Рынок искусственных кровеносных сосудов отражает улучшение характеристик устройств благодаря умным материалам.

- Например, поверхность CBAS Heparin от W. L. Gore использует ковалентное связывание, которое сохраняет антитромботическую активность на протяжении всего срока службы устройства и демонстрирует снижение раннего тромбоза на 37% по сравнению с обычными ПТФЭ трансплантатами.

Расширение гибридных сосудистых конструкций, сочетающих синтетическую прочность и биологическую адаптивность

Гибридные трансплантаты сочетают синтетическую долговечность с биологической совместимостью. Разработчики проектируют структуры, которые соответствуют естественному движению сосудов. Это улучшает стабильность, когда пациенты подвергаются высоким нагрузкам. Хирурги полагаются на гибридные варианты для сложных реконструкций. Клинические испытания оценивают долгосрочную безопасность и эффективность. Больницы используют гибридные решения для лечения травм и операций с высоким потоком. Портфели продуктов расширяются новыми композитными формулами. Рынок искусственных кровеносных сосудов отслеживает рост использования гибридных сосудистых систем.

Анализ проблем рынка искусственных кровеносных сосудов

Сложность регулирования и ограниченные долгосрочные клинические данные замедляют более широкое внедрение

Регуляторные пути требуют обширных испытаний и задерживают выход новых продуктов. Долгосрочные данные о производительности остаются ограниченными для нескольких типов трансплантатов. Это снижает уверенность, когда больницы оценивают высокорисковые процедуры. Производители вкладывают значительные средства в испытания, требующие длительных периодов изучения. Сроки одобрения варьируются в разных странах и замедляют глобальное распространение. Хирурги колеблются, когда данные о долговечности не соответствуют ожиданиям. Рынок искусственных кровеносных сосудов сталкивается с более медленным проникновением в консервативные клинические среды. Участники рынка работают над улучшением доступности доказательств для различных групп пациентов.

Высокие затраты на материалы и трудности производства ограничивают широкий доступ к рынку

Передовые биоматериалы увеличивают затраты на производство для разработчиков. Сложные производственные этапы ограничивают массовый выпуск. Это представляет вызов для небольших компаний, у которых недостаточно ресурсов. Больницы колеблются, когда бюджеты на закупки находятся под давлением. Чувствительность к ценам на развивающихся рынках ограничивает внедрение. Масштабирование производства без потери качества остается сложной задачей. Рынок искусственных кровеносных сосудов сталкивается с барьерами, когда доступные по цене решения ограничены. Участники отрасли исследуют новые методы упрощения производства.

Возможности рынка искусственных кровеносных сосудов

Растущий спрос в развивающихся системах здравоохранения создает пути расширения для сосудистых решений

Развивающиеся регионы увеличивают инвестиции в кардиологическую и травматологическую помощь. Больницы модернизируют хирургические подразделения для поддержки сложных сосудистых процедур. Это способствует внедрению, когда врачи получают доступ к современным вариантам трансплантатов. Правительства укрепляют подготовку сосудистых специалистов. Осведомленность пациентов о передовых методах лечения неуклонно растет. Улучшения инфраструктуры увеличивают объемы процедур. Рынок искусственных кровеносных сосудов получает новые перспективы, когда развивающиеся страны увеличивают расходы на здравоохранение. Производители исследуют партнерства для улучшения регионального распределения.

Быстрый прогресс в регенеративной медицине и биофабрикации открывает новые продуктовые направления

Регенеративная медицина поддерживает прорывы в области сосудистых продуктов на основе тканей. Инструменты биофабрикации создают трансплантаты с контролируемой формой и прочностью. Это улучшает гибкость дизайна для различных клинических нужд. Исследовательские центры тестируют инженерные сосуды для терапии следующего поколения. Больницы отслеживают ранние успехи в передовых регенеративных испытаниях. Инвестиции растут в платформы биопечати, поддерживающие точное производство. Рынок искусственных кровеносных сосудов получает значительные возможности благодаря росту живых трансплантатов. Команды индустрии исследуют масштабируемые модели для коммерческого производства.

Анализ сегментации рынка искусственных кровеносных сосудов:

По применению

Заболевания аорты остаются в центре внимания из-за сложности сосудистых ремонтов, требующих прочных трансплантатов. Хирурги предпочитают инженерные варианты, которые сохраняют прочность при высоком давлении. Заболевания периферических артерий вызывают стабильный спрос, где гибкие сосуды поддерживают улучшенные результаты для конечностей. Доступ к гемодиализу требует трансплантатов, которые выдерживают повторное использование без отказов. Это поддерживает стабильный рост на рынке искусственных кровеносных сосудов из-за увеличения хронических заболеваний почек. Больницы оценивают каждый вариант, чтобы соответствовать различным клиническим рискам среди групп пациентов.

- Например, эндопротез TAG Thoracic Branch компании W. L. Gore продемонстрировал 98% проходимость через 12 месяцев в клинических оценках

По типу полимера

Полиэтилентерефталат сохраняет сильное использование благодаря своей прочности и длительной клинической истории. Полидиоксанон предлагает биодеградацию, что поддерживает интерес к временным каркасам. Эластомерные материалы улучшают гибкость там, где движение сосудов требует адаптивной производительности. Другие полимеры привлекают внимание, когда хирурги ищут трансплантаты, которые балансируют контроль потока и реакцию заживления. Это способствует стабильной диверсификации продуктов на рынке искусственных кровеносных сосудов, поскольку разработчики совершенствуют смеси материалов для более широкого применения.

По типу продукта

Трансплантаты для гемодиализа сохраняют стабильный спрос из-за роста числа пациентов на диализе. Периферические сосудистые трансплантаты поддерживают процедуры спасения конечностей, которые зависят от сильного кровотока. Трансплантаты для коронарного шунтирования остаются важными в кардиохирургии, где надежность определяет производительность. Синтетические сосуды доминируют благодаря доказанной прочности, в то время как биоинженерные сосуды набирают обороты благодаря своей естественной интеграции. Деклетаризированные сосуды привлекают интерес из-за сниженной иммунной реакции. Это укрепляет разнообразие продуктов на рынке искусственных кровеносных сосудов.

- Например, процесс деклетаризации компании CryoLife удаляет более 99% клеточного материала донора для снижения иммунной реакции.

По конечным пользователям

Больницы лидируют благодаря большому объему процедур и передовым хирургическим возможностям. Лаборатории сердечной катетеризации поддерживают растущее использование трансплантатов в интервенционной помощи. Амбулаторные хирургические центры расширяют внедрение с улучшенными сосудистыми инструментами для дневных процедур. Специализированные клиники сосредотачиваются на сложных сосудистых нарушениях, требующих специализированных трансплантатов. Другие учреждения интегрируют эти решения для поддержки более широкого доступа к лечению. Это укрепляет стабильный спрос на рынке искусственных кровеносных сосудов.

Сегментация:

По применению

- Аортальные заболевания

- Заболевания периферических артерий

- Гемодиализ

По типу полимера

- Полиэтилентерефталат

- Полидиоксанон

- Эластомер

- Другие

По типу продукта

- Графты для гемодиализа

- Периферические сосудистые графты

- Графты для коронарного шунтирования

- Синтетические сосуды

- Биоинженерные сосуды

- Деклеточные сосуды

По конечным пользователям

- Больницы

- Лаборатории сердечной катетеризации

- Амбулаторные хирургические центры

- Специализированные клиники

- Другие

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает крупнейшую долю на рынке искусственных кровеносных сосудов, составляя почти 40%, благодаря высоким объемам хирургических операций и широкому принятию передовых технологий графтов. Больницы активно инвестируют в высокоэффективные сосудистые имплантаты для сердечных, периферических и диализных процедур. Регион выигрывает от зрелых систем здравоохранения, поддерживающих быстрое внедрение новых биоматериалов. Здесь поддерживается активная исследовательская деятельность, ускоряющая тестирование продуктов и клинические оценки. Ведущие компании управляют крупными объектами, что улучшает скорость распределения и доступность устройств. Регуляторная ясность также помогает поставщикам внедрять более безопасные варианты графтов.

Европа занимает примерно 30% рынка и демонстрирует стабильный спрос на искусственные графты в кардиологических и сосудистых центрах. Страны внедряют инженерные сосуды для снижения осложнений процедур и улучшения долговечности. Регион выигрывает от структурированных клинических программ, отслеживающих результаты и уточняющих руководства по использованию. Сильное присутствие известных производителей поддерживает постоянные инновации как в синтетических, так и в биоинженерных сосудах. Поставщики интегрируют эти решения в рутинную практику, когда естественные сосуды не подходят. Растущий акцент на минимально инвазивном сосудистом ремонте укрепляет региональный спрос.

Азиатско-Тихоокеанский регион занимает почти 22% доли и растет быстрее других регионов из-за увеличения случаев сердечно-сосудистых и почечных заболеваний. Большое население Китая и Индии создает высокий спрос на сосудистые имплантаты как в государственных, так и в частных больницах. Он расширяется дальше, когда страны инвестируют в специализированную кардиологическую и диализную инфраструктуру. Хирурги применяют искусственные трансплантаты для решения растущих потребностей в ампутациях и обходных процедурах. Улучшение обучения и доступности продукции поддерживает более широкое использование в городских центрах. Латинская Америка и Ближний Восток и Африка вместе занимают оставшиеся 8%, поддерживаемые постепенным улучшением специализированной помощи.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Braun Melsungen

- Becton Dickinson (BD)

- Terumo Corporation

- L. Gore & Associates

- LeMaitre Vascular

- Cook Medical

- Medtronic

- Humacyte Inc.

- Jotec GmbH

- Boston Scientific

Анализ конкуренции:

Конкуренция на рынке искусственных кровеносных сосудов сосредоточена на инновациях в материалах, долгосрочной эффективности и дифференциации продукции в хирургических приложениях. Компании стремятся к созданию более биосовместимых полимеров, которые снижают осложнения и улучшают поведение при заживлении. Это стимулирует инвестиции в технологии синтетических и биологических трансплантатов, поддерживающие различные клинические потребности. Установленные игроки защищают свои позиции через широкие продуктовые портфели и сильные клинические доказательства. Новые компании вводят биоинженерные сосуды, нацеленные на восстановление сосудов следующего поколения. Конкурентное давление увеличивается, когда больницы требуют прочных трансплантатов для кардиологических, диализных и периферических артериальных процедур. Компании строят стратегические партнерства для улучшения глобального охвата и ускорения регуляторных путей. Конкуренция на рынке продолжает усиливаться, поскольку разработчики совершенствуют данные о производительности и стремятся к передовым методам производства.

Последние события:

- В феврале 2026 года компания Medtronic plc объявила о намерении приобрести CathWorks после стратегического партнерства в 2022 году, чтобы укрепить свое портфолио в области интервенционной кардиологии с помощью инструментов коронарной физиологии на базе ИИ, поддерживающих сосудистые вмешательства, включая контексты искусственных кровеносных сосудов.

- В феврале 2025 года компания Humacyte начала коммерческие поставки Symvess после проверки выпуска партии FDA, с объемом продаж продукта, достигшим $703,000 к третьему кварталу 2025 года, благодаря 25 утверждениям Комитета по анализу ценностей, охватывающим 92 гражданские больницы.

- В феврале 2025 года компания Teleflex Incorporated объявила о заключении окончательного соглашения о приобретении практически всего бизнеса BIOTRONIK по сосудистым вмешательствам за примерно €760 миллионов, добавив баллоны с лекарственным покрытием, стенты с лекарственным высвобождением и другие устройства для сосудистых вмешательств, относящиеся к приложениям искусственных кровеносных сосудов.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе применения, типа полимера, конечных пользователей, типа продукта и региона. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Растущий спрос на инженерные трансплантаты укрепит долгосрочное внедрение в кардиологических, периферических и диализных процедурах.

- Инновации в материалах поддержат новые дизайны, которые имитируют естественные сосуды и улучшают клиническую уверенность.

- Биоинженерные и децеллюляризованные сосуды приобретут популярность благодаря более сильному поведению при заживлении в сложных операциях.

- Гибридные трансплантаты расширят использование в травматологической помощи и реконструктивных процедурах, требующих гибких структур.

- Цифровые инструменты планирования улучшат точность размеров и поддержат лучший выбор трансплантатов для конкретных пациентов.

- Больницы интегрируют передовые трансплантаты, поскольку минимально инвазивные процедуры становятся более распространенными в регионах.

- Регуляторные пути поддержат более широкое внедрение, когда производители обеспечат более сильные клинические данные.

- Рост специализированных кардиологических и сосудистых центров на развивающихся рынках расширит глобальный доступ.

- Партнерства в отрасли ускорят инновационные процессы и расширят географические сети распространения.

- Рынок искусственных кровеносных сосудов выиграет от растущего клинического внимания к долговечности, безопасности и долгосрочным результатам лечения.