Обзор рынка

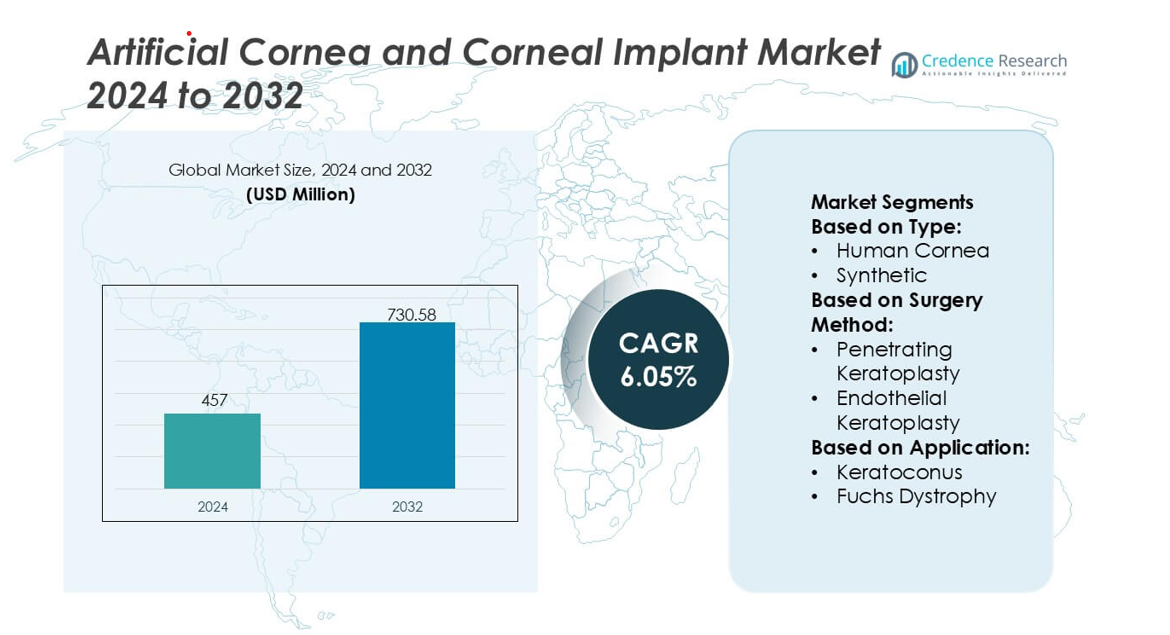

Размер рынка искусственной роговицы и роговичных имплантатов оценивался в 457 миллионов долларов США в 2024 году и ожидается, что он достигнет 730,58 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,05% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка искусственной роговицы и роговичных имплантатов 2024 |

457 миллионов долларов США |

| Рынок искусственной роговицы и роговичных имплантатов, CAGR |

6,05% |

| Размер рынка искусственной роговицы и роговичных имплантатов 2032 |

730,58 миллионов долларов США |

Северная Америка является ведущим регионом на рынке искусственной роговицы и роговичных имплантатов, занимая точную долю рынка в 41%, благодаря развитой офтальмологической инфраструктуре, высокой степени внедрения технологий кератопротезирования и активному участию в клинических исследованиях роговицы. Регион выигрывает от хорошо налаженных сетей хирургического обучения и постоянных инвестиций в инновации, ориентированные на биосовместимые материалы и долгосрочную стабильность имплантатов. Растущий спрос на альтернативы донорской ткани и увеличение распространенности заболеваний роговицы еще больше укрепляют его доминирование. Постоянное соответствие нормативным требованиям и расширение доступа к специализированным центрам трансплантации роговицы делают Северную Америку центральным узлом для решений нового поколения в области искусственной роговицы на мировом рынке.

Анализ рынка

- Рынок искусственной роговицы и роговичных имплантатов оценивался в 457 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 730,58 миллионов долларов США к 2032 году при CAGR 6,05%, что отражает растущий мировой спрос на синтетические и биоинженерные решения для роговицы.

- Увеличение случаев слепоты роговицы и ограниченная доступность донорской ткани стимулируют внедрение искусственных роговиц, которые предлагают повышенную долговечность, сниженный риск отторжения и более широкую доступность в хирургических центрах.

- Технологические тенденции сосредоточены на биоинженерных каркасах, дизайнах кератопротезов нового поколения и минимально инвазивных методах имплантации, которые улучшают долгосрочную стабильность и результаты для пациентов.

- Конкуренция усиливается, поскольку производители совершенствуют оптические характеристики, укрепляют клинические испытания и расширяют глобальное распределение для удовлетворения растущего объема процедур.

- Северная Америка лидирует с долей рынка в 41%, поддерживаемая сильными исследовательскими и хирургическими возможностями, в то время как синтетические роговичные имплантаты представляют собой самый быстрорастущий сегмент благодаря улучшенной биосовместимости и расширенному применению в случаях высокорисковых заболеваний роговицы.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Имплантаты человеческой роговицы остаются доминирующим сегментом, занимая приблизительно 72% доли рынка благодаря высоким клиническим показателям успеха, установленным сетям доноров и долгосрочной жизнеспособности трансплантатов. Спрос растет по мере улучшения методов сохранения в глазных банках и расширения глобальных донорских программ, увеличивающих доступность тканей через границы. Синтетические роговицы набирают популярность в регионах с нехваткой доноров, поддерживаемые инновациями в области биосовместимых полимеров и конструкций на основе гидрогеля, которые снижают риски отторжения. Растущие инвестиции в НИОКР в области биосинтетических каркасов и 3D-печатных заменителей роговицы способствуют дальнейшему внедрению, но человеческая донорская ткань продолжает лидировать благодаря превосходной хирургической знакомости и проверенным результатам.

- Например, тканевые банки сообщили о переработке более 140 000 донорских тканей за один год, поддерживаемые жизнеспособностью клеток, превышающей 2 500 клеток/мм² в стандартных рабочих процессах сохранения, что укрепляет надежность трансплантатов человеческих доноров.

По методу хирургии

Проникающая кератопластика (ПК) остается ведущим методом хирургии, занимая приблизительно 58% доли рынка, поддерживаемая широкой применимостью при сложных заболеваниях роговицы и способностью восстанавливать структурную целостность полной толщины. Хирурги предпочитают ПК для сложных рубцов, травматических повреждений и многослойной дегенерации, поддерживая объем процедур как в развитых, так и в развивающихся рынках. Эндотелиальная кератопластика (ЭК), включая DMEK и DSAEK, продолжает быстро расти, так как хирурги принимают методы, сохраняющие ткань, предлагающие более быстрое восстановление зрения, меньше швов и сниженные послеоперационные осложнения. Ее растущая популярность обусловлена достижениями в хирургическом обучении и доступностью заранее подготовленных эндотелиальных трансплантатов.

- Например, Presbia PLC продемонстрировала точную интеграцию микро-рефракционного устройства с платформой Flexivue Microlens, разработанной с диаметром 3,2 мм и центральным отверстием 0,15 мм (или 150 мкм), изготовленной с использованием субмикронной лазерной токарной технологии, которая поддерживает оптические допуски в пределах 0,5 мкм, показывая, как передовая микрофабрикация улучшает интраоперационное выравнивание и послеоперационную оптическую ясность в процедурах имплантации роговицы.

По применению

Кератоконус представляет собой доминирующий сегмент применения с приблизительно 41% доли рынка, поддерживаемый увеличением ранней диагностики и растущим спросом на лечение среди более молодых поколений. Прогрессирующее истончение роговицы и нерегулярный астигматизм вызывают необходимость в трансплантации, когда кросс-линкинг или корректирующие линзы не стабилизируют состояние. Дистрофия Фукса также демонстрирует сильный рост, так как старение населения расширяет круг пациентов, нуждающихся в замене эндотелия. Инфекционный кератит и язвы роговицы вносят значительный вклад в спрос в странах с низким и средним уровнем дохода, где задержка лечения и высокая экспозиция к патогенам увеличивают вероятность рубцевания роговицы, требуя передовых имплантационных вмешательств.

Ключевые факторы роста

Растущее глобальное бремя слепоты роговицы

Увеличение случаев слепоты роговицы, вызванной кератоконусом, дистрофией Фукса, травмами и инфекционным кератитом, вызывает сильный спрос на искусственные роговицы и имплантаты роговицы. Многие регионы сталкиваются с ограниченной доступностью донорской ткани, что ускоряет внедрение синтетических и биосинтетических альтернатив. Расширение программ скрининга позволяет раньше выявлять нарушения роговицы, увеличивая частоту хирургических вмешательств. Больницы и офтальмологические центры инвестируют в передовые технологии трансплантации для управления растущими объемами пациентов, укрепляя расширение рынка. С наибольшими неудовлетворенными потребностями в развивающихся экономиках, производители получают выгоду от расширяющихся терапевтических разрывов и растущей доступности хирургии.

- Например, компания AJL Ophthalmic S.A. сообщает, что ее сегменты внутристромальных роговичных колец Keraring, разработанные с дуговыми длинами от 90° до 210° и толщиной от 150 мкм до 350 мкм, изготавливаются из УФ-прозрачного полиметилметакрилата с точностью до 5 мкм, что позволяет воспроизводимо изменять форму роговицы в сложных случаях кератоконуса.

Достижения в области синтетических биоматериалов и дизайна имплантатов

Постоянные инновации в биосовместимых полимерах, коллагеновых каркасах и гидрогелевых конструкциях улучшают долговечность имплантатов и снижают риски отторжения, укрепляя клиническое признание. Корректирующие искусственные роговицы следующего поколения теперь интегрируют микроперфорированные конструкции и интерфейсы с поверхностной обработкой, которые способствуют адгезии эпителиальных клеток и взаимодействию с естественной слезной пленкой. Эти улучшения повышают долгосрочную стабильность трансплантата и расширяют возможности для пациентов, не подходящих для донорских роговиц. Улучшенные материалы, в сочетании с быстрым прототипированием и платформами моделирования, ускоряют циклы проектирования и получение регуляторных одобрений, создавая сильный импульс для принятия синтетических и гибридных имплантатов при различных патологиях роговицы.

- Например, ультратонкие трансплантаты DMEK от компании CorneaGen точно подготавливаются до толщины, постоянно измеряемой в пределах от 10 мкм до 20 мкм, с количеством эндотелиальных клеток более 2800 клеток/мм² при выпуске; протокол микропрессованной подготовки компании поддерживает ширину сворачивания трансплантата менее 1,2 мм, значительно улучшая эффективность обработки и сокращая время интраоперационных манипуляций.

Растущее принятие малоинвазивной хирургии роговицы

Спрос растет, поскольку техники эндотелиальной кератопластики, такие как DMEK и DSAEK, получают широкое клиническое признание благодаря более быстрому восстановлению, снижению осложнений и более высоким результатам зрительной остроты. Хирурги все чаще предпочитают целенаправленную замену тканей вместо трансплантации полной толщины, что стимулирует использование разработанных эндотелиальных трансплантатов и совместимых искусственных имплантатов. Программы хирургического обучения и решения с предварительно загруженными тканями улучшают эффективность процедур, позволяя более широкое глобальное принятие. Медицинские учреждения отдают приоритет малоинвазивным вмешательствам для повышения пропускной способности пациентов и снижения послеоперационной нагрузки, что усиливает спрос на технологически продвинутые решения для имплантации роговицы.

Ключевые тенденции и возможности

Расширение регенеративных и тканеинженерных решений для роговицы

Растущие инвестиции в стволовые клеточные терапии, децеллюляризованные матрицы и биоинженерные стромальные слои представляют собой значительные коммерческие возможности. Новые платформы нацелены на регенерацию поврежденной ткани роговицы, а не на ее замену, что снижает долгосрочные осложнения трансплантатов. Достижения в области индуцированных плюрипотентных стволовых клеток и 3D-биопечати позволяют создавать персонализированные конструкции роговицы с улучшенными биомеханическими свойствами. Эти инновации привлекают сотрудничество между биотехнологическими компаниями, академическими учреждениями и производителями офтальмологической продукции. По мере укрепления клинической валидации ожидается, что регенеративные решения трансформируют пути лечения и откроют новые источники дохода на рынках с высоким спросом.

- Например, материалы гидрофобных интраокулярных линз Aurovue от Aurolab разработаны с показателем преломления 1,47 и оптимизированными поверхностными свойствами с шероховатостью менее 5 нанометров для обеспечения высокой оптической ясности и уменьшения хроматической аберрации в имплантированных линзах.

Увеличение поддержки правительств и НПО для программ трансплантации роговицы

Программы общественного здравоохранения и международные инициативы по уходу за глазами расширяют доступ к услугам по трансплантации, особенно в Азии, Африке и Латинской Америке. Правительства инвестируют в инфраструктуру банков глаз, обучение хирургов и системы трансграничного распределения тканей для решения проблемы серьезной нехватки доноров. НПО, такие как фонды по уходу за глазами и благотворительные организации по восстановлению зрения, поддерживают кампании по повышению осведомленности, субсидируют хирургические процедуры и спонсируют внедрение технологий в регионах с недостаточным обслуживанием. Эти скоординированные усилия расширяют охват лечения, уменьшая предотвратимую слепоту и увеличивая спрос как на донорские роговицы, так и на альтернативы искусственным имплантатам.

- Например, KeraMed, Inc. сообщает, что их непроникающий кератопротез KeraKlear®, предназначенный для использования в регионах с ограниченной доступностью донорской ткани, изготавливается с общим диаметром 7,0 мм, центральной оптической толщиной доступных опций от 200 мкм до 700 мкм (например, 400 мкм) и оптической зоной размером 4,0 мм.

Интеграция цифровой хирургии и диагностика роговицы с помощью ИИ

Растущее использование инструментов визуализации на основе ИИ и систем цифрового планирования операций создает новые возможности для точного вмешательства в роговицу. Платформы, интегрирующие данные ОКТ, картирование эндотелиальных клеток и предиктивную аналитику, улучшают выбор трансплантатов и уменьшают количество послеоперационных неудач. Системы роботизированной микро-манипуляции и навигационные инструменты дополнительно повышают хирургическую согласованность в сложных случаях кератопластики. По мере развития цифровых экосистем производители могут интегрировать имплантаты с умными хирургическими рабочими процессами, увеличивая дифференциацию продуктов и улучшая клинические результаты, укрепляя уверенность хирургов в передовых технологиях для роговицы.

Ключевые проблемы

Ограниченная доступность донорской ткани и региональное неравенство

Несмотря на растущую осведомленность, глобальная доступность донорской роговицы остается недостаточной, особенно в регионах с низким и средним уровнем дохода. Неравный доступ задерживает лечение и вынуждает полагаться на импортированные ткани или синтетические варианты, что часто увеличивает стоимость процедур. Банки глаз сталкиваются с проблемами в сохранении тканей, логистике и регуляторной изменчивости между странами, что замедляет эффективность распределения. Эти различия препятствуют своевременному хирургическому вмешательству и создают операционную неопределенность для поставщиков. Производители должны ориентироваться в фрагментированных цепочках поставок и разрабатывать масштабируемые синтетические альтернативы для решения постоянной нехватки тканей.

Высокая стоимость процедур и сложные регуляторные требования

Искусственные роговицы и передовые системы имплантатов связаны с высокими затратами на производство, тестирование и сертификацию, что ограничивает доступность для многих пациентов и систем здравоохранения. Строгие регуляторные пути для биосовместимости, безопасности и долговечности увеличивают сроки одобрения, особенно для синтетических и регенеративных конструкций следующего поколения. Пробелы в возмещении расходов дополнительно ограничивают внедрение, особенно на развивающихся рынках. Кроме того, требования к хирургической специализации увеличивают нагрузку на обучение и затраты на модернизацию оборудования. Эти факторы в совокупности затрудняют проникновение на рынок и требуют скоординированных усилий индустрии, регуляторов и клинических инициатив для снижения барьеров.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке с долей 41% , поддерживаемая развитой офтальмологической инфраструктурой, широким внедрением эндотелиальной кератопластики и высокой доступностью донорской роговичной ткани благодаря установленным сетям банков глаз. Продвинутые системы возмещения и стабильное внедрение синтетических имплантатов укрепляют доступность процедур в специализированных центрах. Исследовательские институты и биотехнологические компании ускоряют инновации в биоматериалах и моделях регенеративной роговицы, что способствует развитию продукции. Растущая распространенность дистрофии Фукса и кератоконуса способствует устойчивому спросу на хирургические вмешательства. Программы обучения и раннее внедрение цифровых хирургических инструментов обеспечивают региону лидерство в клинических результатах и инновациях.

Европа

Европа занимает оценочную долю рынка в 30% , обусловленную высоким клиническим внедрением малоинвазивных техник кератопластики и хорошо регулируемыми рамками банков глаз в западных странах. Сильная поддержка общественного здравоохранения обеспечивает более широкий доступ пациентов к трансплантации, в то время как совместные исследовательские программы способствуют развитию синтетических и биоинженерных роговичных материалов. Увеличение стареющей демографии повышает частоту эндотелиальных нарушений, таких как дистрофия Фукса, что укрепляет объем процедур. Восточная Европа испытывает растущий спрос по мере расширения хирургических возможностей и улучшения распределения донорской ткани. Гармонизация нормативных актов по всему региону ускоряет одобрение продукции и способствует большему внедрению имплантатов следующего поколения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 21% доли рынка, движимый высокой нагрузкой на роговичную слепоту, значительной неудовлетворенной хирургической потребностью и быстро улучшающейся офтальмологической способностью. В таких странах, как Индия и Китай, наблюдается рост спроса благодаря увеличению частоты скрининга и инвестициям в передовое обучение по корнеальной хирургии. Ограниченная доступность донорской ткани ускоряет интерес к синтетическим имплантатам и тканево-инженерным заменителям. Инициативы по уходу за глазами, возглавляемые правительством и НПО, расширяют доступ к трансплантации роговицы в недостаточно обслуживаемых популяциях. Растущие сети частных больниц и расширяющееся внедрение техник кератопластики делают регион одним из самых быстрорастущих рынков в мире.

Латинская Америка

Латинская Америка охватывает примерно 5% доли рынка, под влиянием расширяющейся офтальмологической сервисной способности и постепенных улучшений в доступности донорской ткани через региональные сотрудничества банков глаз. Внедрение проникающей и эндотелиальной кератопластики увеличивается в городских центрах, хотя в сельских районах сохраняются диспропорции. Растущая распространенность инфекционного кератита и травматических повреждений роговицы способствует спросу на процедуры. Бюджетные ограничения ограничивают широкое использование премиальных синтетических имплантатов, но целевые правительственные программы и партнерства с НПО поддерживают расширение лечения. Укрепление хирургического обучения и инвестиции в передовые диагностические инструменты постепенно увеличивают проникновение на рынок в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 3% доли рынка, формируемой серьезной нехваткой донорской ткани и высокой частотой роговичной слепоты, особенно от инфекционного кератита. Более богатые страны Персидского залива внедряют передовые процедуры трансплантации роговицы через специализированные офтальмологические центры, в то время как многие африканские страны сильно зависят от импортированной донорской ткани и поддерживаемых НПО хирургических миссий. Растущие партнерства с международными банками глаз и инвестиции в мобильные офтальмологические единицы помогают улучшить доступ к лечению. Ограниченные рамки возмещения и инфраструктурные пробелы создают трудности для внедрения искусственных имплантатов, однако растущая осведомленность и программы обучения медленно улучшают региональную хирургическую способность.

Сегментация рынка:

По типу:

- Человеческая роговица

- Синтетическая

По методу операции:

- Проникающая кератопластика

- Эндотелиальная кератопластика

По применению:

- Кератоконус

- Дистрофия Фукса

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка искусственной роговицы и роговичных имплантатов включает в себя узкую группу специализированных организаций и технологических новаторов, таких как San Diego Eye Bank, Presbia PLC, AJL Ophthalmic S.A., CorneaGen, Alcon Inc., Aurolab, KeraMed, Inc., Florida Lions Eye Bank, Massachusetts Eye and Ear, и DIOPTEX. Рынок искусственной роговицы и роговичных имплантатов формируется компаниями и учреждениями, которые делают акцент на достижениях в области биоматериалов, дизайна имплантатов и тканевой инженерии для улучшения долгосрочных визуальных результатов и снижения послеоперационных осложнений. Участники рынка постоянно совершенствуют синтетические заменители роговицы, улучшают оптическую ясность и разрабатывают интерфейсы, способствующие стабильной интеграции тканей. Сильный акцент на клинических испытаниях, согласованных с нормативными требованиями, программах обучения хирургов и инновациях имплантатов, ориентированных на пациента, поддерживает более широкое внедрение в развивающихся и развитых системах здравоохранения. Исследовательские сотрудничества с академическими офтальмологическими центрами ускоряют прорывы в области имплантатов на основе гидрогеля, коллагеновых перекрестно-связанных каркасов и минимально инвазивных методов трансплантации. Организации также инвестируют в масштабируемое производство, технологии стерилизации и мировые сети дистрибуции для увеличения доступности имплантатов. По мере усиления инноваций, компании дифференцируются за счет долговечности, биосовместимости и легкости процедур, что способствует высокопрогрессивной и технологически ориентированной конкурентной среде.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- San Diego Eye Bank

- Presbia PLC

- AJL Ophthalmic S.A.

- CorneaGen

- Alcon Inc.

- Aurolab

- KeraMed, Inc.

- Florida Lions Eye Bank

- Massachusetts Eye and Ear

- DIOPTEX

Последние разработки

- В декабре 2025 года компания Eurofins Medical Device Services запустила новое решение для тестирования PFAS в соответствии с GMP (Надлежащая производственная практика) для медицинских устройств, направленное на помощь производителям в навигации по сложным мировым нормативам и обеспечении безопасности пациентов путем скрининга на наличие этих стойких химических веществ, что включает в себя передовые методы, такие как ионная хроматография сжигания (CIC) для общего фтора и детализированные исследования экстрагируемых и выщелачиваемых веществ (E&L).

- В июле 2025 года ZimVie и Osstem Implant заключили стратегическое соглашение для улучшения дистрибуции зубных имплантатов в Китае. ZimVie Inc. объявила о стратегическом партнерстве по дистрибуции с Osstem Implant Co., Ltd. («Osstem Implant»), ведущим поставщиком высококачественных зубных имплантатов и интегрированных стоматологических технологий по всему миру.

- В июле 2025 года BVI (BVI Medical) выиграла четыре награды Medical Device Network Excellence Awards за инновации, исследования и разработки, инвестиции и запуск продуктов, подчеркивая их достижения в области ухода за глазами, включая SERENITY IOLs и систему Leos для лечения глаукомы, а также значительное привлечение капитала.

- В июне 2025 года Straumann Group (упоминается в отрывке как INSTITUT STRAUMANN AG, его официальное зарегистрированное название) объявила о крупной инвестиции и стратегическом плане для своего объекта в Виллере.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Метода хирургии, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Помимо этого, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Будущие перспективы

- Спрос на искусственные роговицы будет расти, поскольку глобальная нехватка донорской ткани продолжает усложнять объемы трансплантации роговицы.

- Достижения в области биомиметических полимеров и материалов на основе гидрогеля улучшат долговечность имплантатов и их биосовместимость.

- Хирурги будут применять малоинвазивные методы имплантации, которые сокращают время восстановления и хирургические риски.

- Регуляторные одобрения систем кератопротезов нового поколения ускорят расширение рынка как в развитых, так и в развивающихся регионах.

- Увеличение инвестиций в тканевую инженерию позволит масштабировать производство лабораторно выращенных роговичных конструкций.

- Интеграция хирургического планирования с поддержкой ИИ повысит точность и поможет стандартизировать результаты имплантации.

- Межотраслевое сотрудничество будет поддерживать инновации в области оптической производительности и долгосрочной стабильности устройств.

- Больницы будут отдавать приоритет имплантатам с уменьшенной частотой отторжения для повышения удовлетворенности пациентов и эффективности процедур.

- Рост распространенности заболеваний роговицы будет способствовать более широкому применению синтетических и гибридных решений для роговицы.

- Расширение программ обучения для офтальмологических хирургов поддержит более широкое проникновение на рынок и доступ пациентов.