Обзор рынка искусственных дисков:

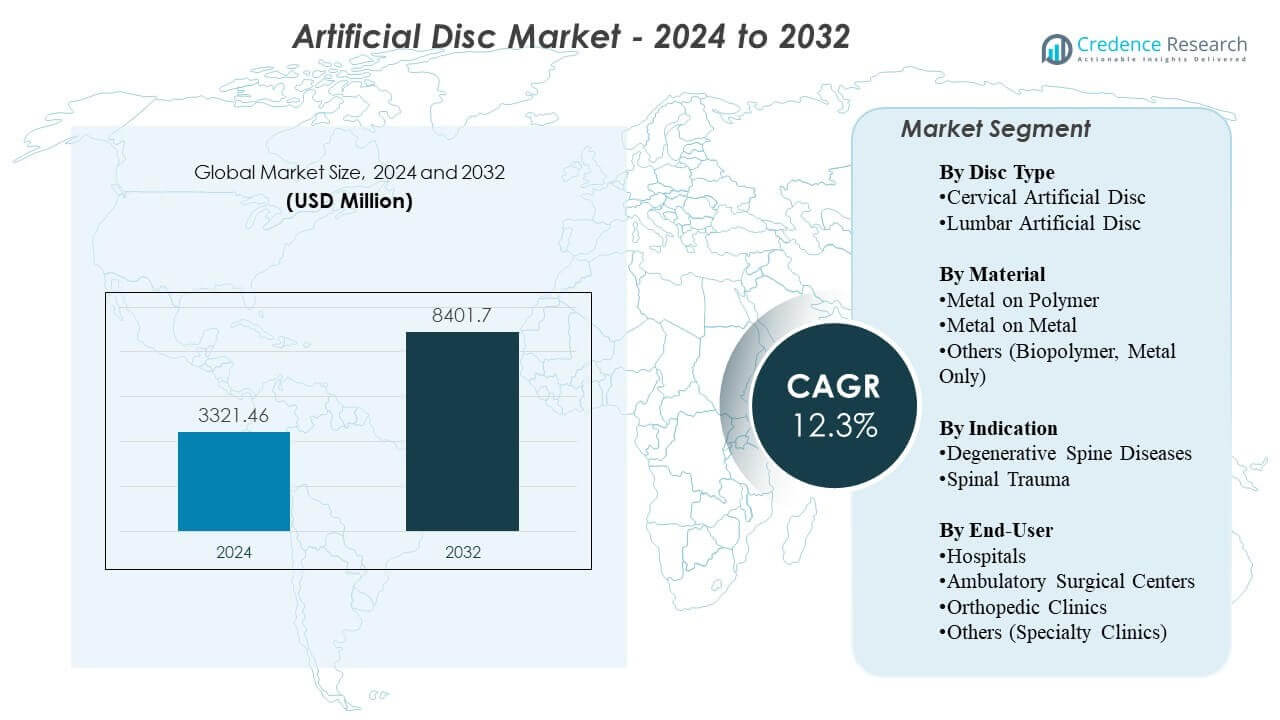

Ожидается, что рынок искусственных дисков вырастет с 3321,46 млн долларов США в 2024 году до приблизительно 8401,7 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 12,3% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка искусственных дисков 2024 |

3321,46 млн долларов США |

| Рынок искусственных дисков, CAGR |

12,3% |

| Размер рынка искусственных дисков 2032 |

8401,7 млн долларов США |

Драйверами рынка являются растущая распространенность дегенеративных заболеваний дисков, вызванная старением населения, сидячим образом жизни и увеличением эргономической нагрузки у молодых работников. Хирурги применяют замену искусственных дисков для поддержания естественной подвижности и снижения дегенерации смежных сегментов, улучшая долгосрочные результаты. Больницы инвестируют в передовые системы визуализации, робототехники и навигации для поддержания высокой точности хирургических операций. Новые материалы для имплантатов улучшают долговечность и снижают износ, а многоуровневые показания создают новые возможности для лечения. Предпочтение пациентов к более быстрому восстановлению и меньшему риску осложнений дополнительно повышает спрос на рынке.

Северная Америка лидирует на рынке искусственных дисков благодаря высокому объему процедур, сильному клиническому принятию и широкому доступу к передовой помощи в области позвоночника. Европа следует благодаря структурированным программам лечения позвоночника и высокой концентрации квалифицированных хирургов, поддерживающих стабильный рост числа процедур. Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря увеличению инвестиций в здравоохранение, повышению осведомленности и улучшению доступа к специализированным хирургическим центрам. Латинская Америка и Ближний Восток демонстрируют постепенное принятие по мере улучшения инфраструктуры и расширения программ обучения. Это географическое распространение поддерживает устойчивый глобальный импульс рынка.

Инсайты рынка искусственных дисков:

- Рынок искусственных дисков оценивается в 3321,46 млн долларов США в 2024 году и, как ожидается, достигнет 8401,7 млн долларов США к 2032 году, растя с CAGR 12,3%.

- Рост случаев дегенеративных заболеваний дисков, увеличение эргономической нагрузки и усиленный спрос на процедуры, сохраняющие подвижность, способствуют расширению рынка.

- Ограниченное возмещение в некоторых регионах, высокая стоимость имплантатов и необходимость в специализированной хирургической экспертизе продолжают сдерживать более широкое принятие.

- Северная Америка лидирует благодаря передовым системам ухода за позвоночником, в то время как Европа поддерживает сильное принятие благодаря квалифицированным хирургам и структурированным клиническим путям.

- Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост по мере увеличения инвестиций в инфраструктуру здравоохранения и повышения осведомленности о решениях для сохранения подвижности позвоночника.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Драйверы рынка искусственных дисков

Растущий спрос на процедуры, сохраняющие подвижность позвоночника

Растущий спрос на процедуры сохранения подвижности позвоночника укрепляет внедрение имплантатов следующего поколения на рынке искусственных дисков. Хирурги предпочитают замену дисков, поскольку эта техника сохраняет естественное движение позвоночника и снижает дегенерацию смежных сегментов. Повышение осведомленности среди пациентов увеличивает принятие процедур в крупных системах здравоохранения. Сильные технические достижения в кинематике имплантатов укрепляют доверие среди клинических специалистов. Многие больницы расширяют программы по лечению позвоночника для поддержки большего объема процедур. Обновления продукции с улучшенными материалами способствуют лучшим долгосрочным результатам. Регуляторные одобрения на многоуровневую замену расширяют пул подходящих пациентов. Участники рынка сосредотачиваются на более широком доступе через программы обучения.

Рост заболеваемости дегенеративными заболеваниями дисков и нарушениями, связанными с образом жизни

Рост заболеваемости дегенеративными заболеваниями дисков способствует устойчивому росту на мировых рынках. Сидячий образ жизни, сниженная физическая активность и эргономические нагрузки способствуют раннему износу дисков у молодых взрослых. Хирурги наблюдают больше случаев, требующих решений для сохранения подвижности, а не сращивания. Многие пациенты стремятся к более быстрому восстановлению и снижению риска осложнений. Рост рынка поддерживается увеличением клинических данных, подтверждающих долговечные результаты. Больницы обновляют операционные для поддержки передовых спинальных имплантатов. Новые устройства улучшают биомеханическую производительность и снижают частоту ревизий. Переход к амбулаторным процедурам увеличивает доступность лечения.

Быстрые технологические достижения в области биоматериалов и дизайна дисков

Быстрые инновации в области биоматериалов приводят к более широкому клиническому применению в хирургических центрах. Производители внедряют вискоэластичные материалы, которые имитируют функцию естественного диска. Многие системы имеют оптимизированные покрытия концевых пластин, улучшающие остеоинтеграцию. Новые конструкции обеспечивают улучшенную гибкость и естественное движение в повседневной активности. Робототехника и навигационные системы повышают точность хирургии и снижают операционные риски. Клинические исследования подчеркивают улучшение обезболивания и функционального восстановления у получателей имплантатов. Больницы оценивают новые системы для снижения долгосрочных осложнений. Этот стабильный цикл обновлений поддерживает высокий спрос.

- Например, покрытия из титана, нанесенные методом плазменного напыления, используемые в портфеле prodisc, улучшают прочность фиксации до 40% в механических оценках.

Расширение страхового покрытия и улучшенные клинические руководства

Расширение страхового покрытия поддерживает более широкое применение среди подходящих пациентов. Обновленные клинические руководства поощряют вмешательства с сохранением подвижности, где это возможно. Страховщики одобряют больше показаний на основе более сильных долгосрочных данных. Больницы расширяют учебные семинары для повышения квалификации хирургов. Многие регионы инвестируют в специализированные центры позвоночника для улучшения доступа. Расширение покрытия снижает финансовую нагрузку на пациентов. Производители тесно сотрудничают с регулирующими органами для поддержания соответствия. Эта среда укрепляет возможности роста в экосистеме ухода за позвоночником.

- Например, американские страховщики расширили покрытие для двухуровневой замены шейного диска после того, как долгосрочные данные Mobi-C показали превосходные результаты по сравнению с ACDF, увеличивая доступ пациентов.

Тенденции рынка

Растущее использование многоуровневой замены дисков для сложных дегенеративных состояний

Растущее принятие многоуровневой замены дисков формирует сильную тенденцию на рынке искусственных дисков. Хирурги выбирают многоуровневые процедуры для пациентов, которым необходимо более широкое восстановление подвижности. Клинические исследования подтверждают улучшение долгосрочной функции в многоуровневых случаях. Больницы разрабатывают передовые протоколы для управления отбором пациентов. Роботизированные системы поддерживают точное выравнивание имплантатов на нескольких сегментах. Производители совершенствуют геометрию дисков для обеспечения стабильности в сложных случаях. Программы обучения поддерживают принятие хирургами в крупных центрах. Многоуровневые процедуры расширяют общий рыночный потенциал.

- Например, роботизированные системы, такие как ExcelsiusGPS от Globus Medical, обеспечивают точность размещения ≤1,2 мм на нескольких сегментах, улучшая надежность установки.

Увеличение принятия малоинвазивных и амбулаторных процедур на позвоночнике

Растущее предпочтение малоинвазивной хирургии влияет на стратегии разработки продуктов. Многие процедуры переходят в амбулаторные условия из-за сокращения сроков восстановления. Производители устройств разрабатывают имплантаты, подходящие для меньших разрезов и уменьшенного повреждения тканей. Больницы внедряют навигационные системы, которые поддерживают снижение риска осложнений. Пациенты требуют процедуры с более быстрыми ожиданиями возвращения к работе. Амбулаторные модели ухода снижают стоимость лечения и расширяют доступность. Клинические команды инвестируют в улучшенные системы визуализации и интраоперационные инструменты. Этот сдвиг поддерживает более широкое принятие в общественных больницах.

Достижения в 3D-печати и инженерии пациент-специфических имплантатов

Достижения в технологии 3D-печати создают новые возможности для индивидуализированных имплантатов. Многие производители исследуют персонализированные конструкции дисков для соответствия анатомическим вариациям. Индивидуализированные имплантаты могут улучшить хирургическую посадку и снизить послеоперационный дискомфорт. Больницы оценивают ранние результаты для определения пригодности пациентов. Инженеры совершенствуют решетчатые структуры для поддержки естественного распределения нагрузки. Хирурги получают больше гибкости в планировании сложных вмешательств. Улучшения в визуализации повышают точность предоперационных измерений. Персонализированные системы могут создать новые источники дохода для поставщиков.

- Например, 4WEB Medical сообщает, что его 3D-печатная титановая решетчатая конструкция улучшает распределение нагрузки до 40% по сравнению с обработанными имплантатами.

Усиленная интеграция цифрового планирования, моделирования и хирургии на основе данных

Усиленная интеграция цифровых платформ трансформирует будущее направление рынка искусственных дисков. Инструменты предоперационного моделирования позволяют хирургам изучать анатомию пациента и планировать размер имплантата. Планирование на основе данных помогает снизить неопределенность во время операции. Робототехника улучшает точность выравнивания и снижает человеческие ошибки. Больницы ценят цифровое отслеживание для долгосрочного мониторинга пациентов. Клиническое программное обеспечение помогает предсказать уровни подвижности после операции. Цифровые системы поддерживают более быстрые кривые обучения. Поставщики инвестируют в оценку на основе ИИ для поддержки принятия решений. Конвергенция технологий приводит к лучшим результатам.

Анализ проблем рынка искусственных дисков

Высокая стоимость процедур замены дисков и ограничения в покрытии возмещения

Высокая стоимость процедур остается основной проблемой на рынке искусственных дисков, ограничивая доступ для многих пациентов. Несогласованность в возмещении создает неопределенность для больниц и хирургов. Многие страховщики ограничивают покрытие только одноуровневыми процедурами. Хирурги сталкиваются с трудностями в лечении пациентов, которые не могут позволить себе лечение. Некоторым системам здравоохранения не хватает стандартизированных путей оплаты. Высокая стоимость устройств затрудняет внедрение в развивающихся регионах. Больницы оценивают факторы соотношения затрат и выгод перед расширением программ замены дисков. Участникам рынка необходимы более сильные экономические данные для поддержки более широких одобрений. Эта среда замедляет проникновение на рынки, чувствительные к стоимости.

Клинические осложнения, отказ имплантатов и ограниченные долгосрочные данные в некоторых регионах

Клинические осложнения вызывают сомнения у некоторых хирургов, несмотря на значительные технологические достижения. Миграция имплантата, проблемы износа и риск повторной операции остаются проблемами. Долгосрочные данные о производительности варьируются в зависимости от регионов и категорий устройств. Некоторым центрам не хватает квалифицированных хирургов, обученных замене дисков. Больницам необходимы постоянные программы обучения для уменьшения вариабельности результатов. Требования к послеоперационной визуализации увеличивают операционную нагрузку. Сроки получения регуляторных одобрений замедляют введение новых продуктов. Сложная анатомия пациентов представляет собой проблемы при установке имплантатов. Эти факторы ограничивают широкомасштабное внедрение на некоторых рынках.

Возможности рынка искусственных дисков

Рост спроса на передовую помощь при заболеваниях позвоночника в развивающихся экономиках с увеличивающейся хирургической мощностью

Рост спроса на передовую помощь при заболеваниях позвоночника создает большие возможности для расширения на рынке искусственных дисков. Развивающиеся страны инвестируют в современную хирургическую инфраструктуру. Больницы модернизируют операционные залы для поддержки процедур, сохраняющих подвижность. Хирурги проходят обучение через международные партнерства. Пациенты ищут лечение, которое помогает сохранить подвижность и уменьшить долгосрочную инвалидность. Более широкое внедрение страхового покрытия расширяет пул пациентов, имеющих право на лечение. Производители укрепляют каналы дистрибуции в регионах с высоким ростом. Расширение рынка ускоряется по мере увеличения осведомленности.

Инновации в биомиметических технологиях дисков и интеграция цифровых хирургических платформ

Инновации в биомиметических материалах формируют основные возможности роста в клинических условиях. Диски нового поколения более эффективно воспроизводят естественную биомеханику. Больницы оценивают новые устройства для снижения риска ревизий и улучшения удовлетворенности пациентов. Цифровые хирургические платформы повышают точность при имплантации. Аналитика на основе ИИ поддерживает лучшее принятие решений для хирургов. Робототехника помогает стандартизировать качество процедур в учреждениях. Инструменты персонализированного планирования способствуют улучшению результатов, соответствующих пациенту. Эти достижения помогают расширить потенциал рынка в центрах позвоночника с высоким спросом.

Анализ сегментации рынка искусственных дисков:

По типу диска

Шейные искусственные диски лидируют по внедрению на рынке искусственных дисков, так как хирурги предпочитают решения, сохраняющие подвижность, для пациентов с болями в шее, связанными с дегенеративными расстройствами. Шейные процедуры демонстрируют сильные клинические результаты и более короткие сроки восстановления. Поясничные искусственные диски вызывают интерес там, где восстановление подвижности важно для молодых и активных пациентов. Многие больницы оценивают новые поясничные системы, которые улучшают стабильность и снижают потребность в ревизиях. Клинические данные продолжают укреплять уверенность в обоих сегментах. Инновации в продуктах поддерживают более широкое использование в различных условиях оказания помощи.

По материалу

Имплантаты металл-полимер остаются широко используемыми благодаря высокой износостойкости и проверенной долговременной эффективности среди различных групп пациентов. Многие хирурги выбирают эти системы за их надежную артикуляцию и сниженные показатели осложнений. Диски металл-металл занимают меньшую долю, так как некоторые центры предпочитают альтернативы с меньшими проблемами износа. Категория “другие”, включая биополимерные и только металлические конструкции, расширяется за счет биомиметических технологий, которые стремятся имитировать естественное движение диска. Каждая группа материалов развивается с новыми конструкциями, которые улучшают гибкость и распределение нагрузки по позвоночнику.

- Например, система Prestige LP от Synthes демонстрирует износ менее 0,04 мм/год, что подтверждает надежность материала среди различных групп пациентов. Диски металл-металл занимают меньшую долю, так как многие центры контролируют высвобождение ионов металла, несмотря на то, что конструкции, такие как Prestige ST от Medtronic, демонстрируют более 90% успеха в долгосрочных наблюдениях.

По показаниям

Дегенеративные заболевания позвоночника составляют наибольший объем процедур, обусловленный ростом случаев, связанных со старением населения и сидячим образом жизни. Хирурги рекомендуют замену диска в случаях, когда сохранение подвижности поддерживает качество жизни. Травмы позвоночника представляют собой меньший, но важный сегмент, где искусственные диски помогают восстановить функциональность у подходящих кандидатов. Многие травматологические центры рассматривают замену диска, когда анатомическое выравнивание и стабильность позволяют безопасную имплантацию. Более широкая осведомленность улучшает принятие решений по обоим показаниям.

- Например, клинические данные Mobi-C показывают 85–90% улучшение функциональности, о котором сообщают пациенты, что делает его предпочтительным вариантом для симптоматической дегенерации шейного отдела.

По конечному пользователю

Больницы остаются основными центрами лечения, так как они предлагают передовую визуализацию, квалифицированные хирургические команды и комплексный послеоперационный уход. Амбулаторные хирургические центры увеличивают свою долю благодаря более короткому пребыванию и сниженным затратам на процедуры. Ортопедические клиники укрепляют спрос за счет увеличения числа направлений пациентов и специализированных программ по позвоночнику. Сегмент “другие”, включая специализированные клиники, расширяется там, где хирурги внедряют современные имплантаты и амбулаторные рабочие процессы. Каждая категория конечных пользователей способствует общему росту рынка, поддерживая разнообразные пути пациентов.

Сегментация:

По типу диска

- Искусственный шейный диск

- Искусственный поясничный диск

По материалу

- Металл на полимер

- Металл на металл

- Другие (биополимер, только металл)

По показаниям

- Дегенеративные заболевания позвоночника

- Травмы позвоночника

По конечному пользователю

- Больницы

- Амбулаторные хирургические центры

- Ортопедические клиники

- Другие (специализированные клиники)

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает наибольшую долю рынка искусственных дисков, поддерживаемую высокими объемами хирургических вмешательств, развитой инфраструктурой здравоохранения и высокой степенью принятия технологий, сохраняющих движение. Регион составляет примерно 40–45% мировой доли благодаря ранним путям одобрения и сильной поддержке возмещения. Хирурги в США предпочитают замены шейных и поясничных дисков для подходящих кандидатов, что увеличивает проникновение процедур. Больницы инвестируют в робототехнику и навигацию для улучшения точности и результатов. Предпочтение пациентов к более быстрому восстановлению укрепляет спрос. Регион продолжает получать выгоду от текущих клинических исследований, подтверждающих долгосрочную эффективность.

Европа представляет собой вторую по величине региональную долю, с оценочной долей 30–32% мирового рынка. Регион выигрывает от структурированных путей ухода за позвоночником, высокой квалификации хирургов и широкого принятия процедур в Германии, Франции и Великобритании. Многие европейские центры принимают биомиметические диски следующего поколения для улучшения послеоперационной подвижности. Гармонизация нормативных требований поддерживает стабильную доступность продукции на ключевых рынках. Больницы сосредоточены на снижении частоты ревизий с помощью передовых технологий материалов. Регион поддерживает стабильный рост за счет расширения возможностей замены на нескольких уровнях.

Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом и занимает примерно 20–22% мировой доли. Растущие инвестиции в инфраструктуру хирургии позвоночника в Китае, Индии, Японии и Южной Корее поддерживают более широкое принятие. Повышение осведомленности о процедурах, сохраняющих движение, увеличивает интерес среди более молодых групп пациентов. Больницы модернизируют операционные платформы для поддержки точной имплантации и улучшения безопасности. Региональные производители расширяют продуктовые линейки для удовлетворения растущего спроса. Регион получает выгоду от улучшения страхового покрытия и расширения частного сектора здравоохранения в крупных городах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Medtronic plc

- Zimmer Biomet Holdings Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Globus Medical Inc.

- NuVasive Inc.

- Stryker Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG (Aesculap)

- Smith & Nephew Plc

- Centinel Spine LLC

- Alphatec Spine Inc.

- Paradigm Spine LLC

- Spineart SA

Анализ конкуренции:

Рынок искусственных дисков характеризуется жесткой конкуренцией среди мировых лидеров в области ортопедии, которые активно инвестируют в инновации продукции и клиническую валидацию. Medtronic, Zimmer Biomet, DePuy Synthes, Globus Medical и Stryker поддерживают лидерские позиции благодаря широким портфелям имплантатов и глобальной силе дистрибуции. Многие компании сосредотачиваются на улучшенных биомиметических материалах и системах замены на нескольких уровнях для повышения производительности. Меньшие игроки, такие как Centinel Spine, Spineart и Orthofix, расширяют свое присутствие через целевые запуски и программы обучения хирургов. Конкуренты инвестируют в цифровые хирургические платформы для повышения точности и уменьшения вариабельности результатов. Стратегические сотрудничества с больницами поддерживают более широкое внедрение процедур. Рынок продолжает развиваться, так как компании укрепляют регуляторные одобрения и стремятся к расширению в регионы с высоким ростом.

Последние разработки:

- В июле 2025 года Dymicron получила одобрение FDA IDE для искусственного диска Triadyme-C. Это одобрение позволяет начать ключевое клиническое испытание в США, сравнивающее диск следующего поколения для шейного отдела, изготовленный из запатентованного поликристаллического алмаза Adymite для уменьшения износа, с операцией ACDF, с первыми имплантатами, запланированными на 4 квартал 2025 года.

- 14 июля 2025 года Synergy Spine Solutions расширила свое стратегическое агентское сотрудничество по продажам с Johnson & Johnson MedTech в Швейцарии, вступившее в силу с 1 апреля 2025 года. Партнерство основывается на предыдущих соглашениях в Великобритании и Ирландии для расширения доступа к диску Synergy, единственному искусственному шейному диску с 6° лордотическим ядром для улучшенного выравнивания и движения.

- В марте 2025 года NGMedical получила одобрение TGA Австралии для своего искусственного шейного диска MOVE-C. В этом регуляторном достижении компания объявила об одобрении своего инновационного продукта для шейной артропластики, обладающего уникальными артикулирующими вискоэластичными свойствами, что является ключевым шагом в расширении ухода за позвоночником, сохраняющим движение, в Австралии.

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа диска, материала, показаний и конечного пользователя. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, в нем обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Растущее внедрение процедур, сохраняющих подвижность, укрепит мировой спрос, поскольку пациенты стремятся к улучшенной подвижности и более быстрым результатам реабилитации.

- Повышенный интерес к малоинвазивным методам будет способствовать более широкому использованию систем шейных и поясничных дисков нового поколения.

- Биомиметические и вязкоупругие технологии имплантатов приобретут популярность благодаря своей способности имитировать естественное поведение дисков и снижать долгосрочные осложнения.

- Цифровые хирургические платформы, включая навигацию и робототехнику, повысят точность и улучшат согласованность хирургических вмешательств в центрах с высоким объемом операций.

- Замена дисков на нескольких уровнях будет расширяться благодаря более убедительным клиническим данным, подтверждающим устойчивое функциональное улучшение и снижение нагрузки на смежные сегменты.

- Развивающиеся рынки ускорят рост благодаря расширению хирургической инфраструктуры и большему доступу к специализированной помощи при заболеваниях позвоночника.

- Амбулаторные и амбулаторно-поликлинические центры будут выполнять больше процедур по замене дисков благодаря более коротким срокам восстановления и снижению общих затрат.

- Персонализированные имплантаты, созданные с помощью передовых методов визуализации и 3D-инженерии, улучшат точность процедур и удовлетворенность пациентов.

- Регуляторные одобрения новых материалов и конструкций устройств будут способствовать более быстрому проникновению на рынок инновационных технологий.

- Стратегические партнерства между производителями и центрами лечения позвоночника улучшат обучение, внедрение продукции и долгосрочное клиническое применение.