Обзор рынка:

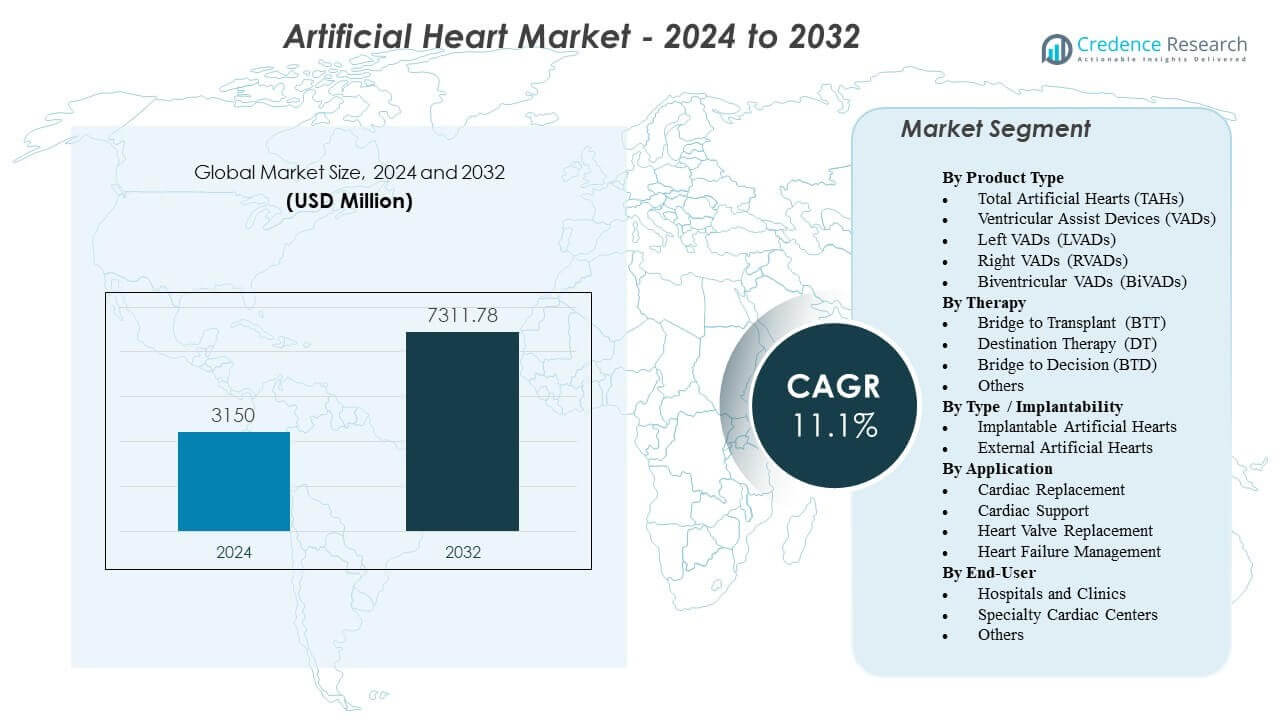

Ожидается, что рынок искусственных сердец вырастет с 3,150 миллионов долларов США в 2024 году до примерно 7,311.78 миллионов долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 11.1% с 2024 по 2032 год.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка искусственных сердец 2024 |

3,150 миллионов долларов США |

| Рынок искусственных сердец, CAGR |

11.1% |

| Размер рынка искусственных сердец 2032 |

7,311.78 миллионов долларов США |

Быстрые технологические достижения стимулируют расширение рынка, поддерживаемое инновациями в области биоматериалов, инженерии насосов и систем передачи энергии. Производители улучшают долговечность устройств, снижают риск тромбоза и улучшают физиологическую отзывчивость с помощью магнитно левитирующих роторов, адаптивных алгоритмов потока и более совершенных гемодинамических датчиков. Рост распространенности сердечной недостаточности и ограниченная доступность донорских органов увеличивают зависимость от механической поддержки кровообращения у пациентов с высоким риском. Больницы внедряют передовые платформы для стабилизации сложных случаев и поддержки пациентов, которые не могут пройти немедленную трансплантацию. Эти факторы укрепляют общее принятие в специализированных кардиологических центрах.

Северная Америка лидирует на рынке искусственных сердец благодаря развитой инфраструктуре кардиохирургии, высоким объемам процедур и сильным программам клинической подготовки. Европа следует за ней с широким принятием, поддерживаемым структурированными нормативными рамками и сильными сетями трансплантации в Германии, Франции и Великобритании. Азиатско-Тихоокеанский регион быстро развивается, чему способствуют рост заболеваемости сердечной недостаточностью, расширение больничных мощностей и увеличение инвестиций в технологии кардиологической помощи в таких странах, как Япония, Китай и Индия. Улучшения в подготовке хирургов, возможностях больниц и доступе к высококачественным имплантатам ускоряют региональное внедрение в развивающихся экономиках.

Анализ Рынка:

- Ожидается, что рынок искусственных сердец вырастет с 3 150 миллионов долларов США в 2024 году до 7 311,78 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста 11,1% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением числа случаев сердечной недостаточности на поздних стадиях, ограниченной доступностью донорских органов и улучшенными клиническими результатами, обеспечиваемыми передовыми технологиями искусственного сердца и вспомогательных желудочков.

- Ограничения возникают из-за высокой стоимости устройств, сложных хирургических требований и необходимости специализированного ухода после имплантации, что ограничивает внедрение в системах здравоохранения с ограниченными ресурсами.

- Северная Америка лидирует на рынке благодаря передовым кардиологическим центрам и высокой процедурной мощности, в то время как Европа поддерживает сильное внедрение благодаря структурированным регуляторным путям.

- Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост благодаря расширяющейся инфраструктуре кардиохирургии, растущей нагрузке заболеваний и увеличению инвестиций в технологии механической циркуляторной поддержки.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Движущие силы рынка

Рост распространенности сердечной недостаточности и снижение доступности донорских органов

Рынок искусственных сердец набирает обороты благодаря увеличению числа пациентов с тяжелой сердечной недостаточностью в основных регионах здравоохранения. Дефицит доноров ограничивает возможности трансплантации, что побуждает больницы использовать долгосрочную механическую поддержку. Пациенты с высоким риском выигрывают от улучшенной выживаемости, поддерживаемой новыми устройствами. Медицинские специалисты полагаются на эти системы для стабилизации сложных случаев, когда возникают задержки с операцией. Производительность устройств улучшается благодаря лучшему контролю потока и долговечным внутренним компонентам. Пациенты с ограниченными возможностями лечения получают поддержку, которая улучшает уровень их повседневной активности. Клинические команды доверяют современным системам благодаря сильным показателям надежности. Технология укрепляет программы кардиологической помощи по всему миру.

- Например, SynCardia TAH от SynCardia Systems обеспечивает до 9,5 л/мин общего сердечного выброса с камерой объемом 70 куб. см, поддерживая полную замену циркуляции, когда время ожидания трансплантации превышает месяцы

Достижения в дизайне насосов, биоматериалах и системах подачи энергии

Инженерные усовершенствования преобразуют рынок искусственных сердец, улучшая гемодинамическую производительность и снижая износ устройств. Производители разрабатывают более гладкие внутренние поверхности для снижения трения и улучшения совместимости. Более прочные полимеры продлевают срок службы устройств в сложных условиях. Компактные энергетические блоки уменьшают необходимость в частых внешних настройках. Инженеры интегрируют более умные контроллеры, которые реагируют на быстрые физиологические изменения. Энергетические модули поддерживают стабильный выход, защищающий безопасность пациента. Материалы нового поколения помогают снизить риски тромбообразования. Больницы предпочитают устройства, которые снижают осложнения для критических пациентов.

Растущая клиническая валидация и более сильная регуляторная поддержка в регионах

Регуляторы увеличивают количество одобрений для систем следующего поколения, что укрепляет доверие к рынку искусственного сердца. Испытания показывают улучшенные результаты терапии для пациентов с ограниченными вариантами лечения. Больницы расширяют свое внедрение, когда их поддерживают четкие клинические руководства. Хирурги ценят данные, показывающие уменьшение отказов насосов в течение длительных периодов. Государственные программы поддерживают исследовательские группы для внедрения более безопасных устройств для поддержки кровообращения. Сильные рамки обзора помогают сократить сроки одобрения без снижения стандартов безопасности. Клиническое внедрение растет, когда плательщики признают улучшенную стабилизацию пациентов. Этот сдвиг поддерживает более сильный долгосрочный рост рынка.

Расширение специализированных кардиологических центров и улучшение хирургической экспертизы

Продвинутые кардиологические центры инвестируют в опытные команды, которые поддерживают рынок искусственного сердца через успешные имплантационные процедуры. Хирурги получают опыт работы с продвинутыми моделями обучения, которые улучшают процесс принятия решений. Больницы интегрируют системы симуляции для снижения операционных рисков. Квалифицированный персонал управляет постимплантационным уходом с большей точностью. Улучшенный мониторинг пациентов повышает результаты во время восстановления. Медицинские сети координируют долгосрочные программы наблюдения для поддержания безопасности пациентов. Обновления клинической инфраструктуры снижают уровень отказов после имплантации. Внедрение улучшается, когда больницы инвестируют в специализированные кардиоваскулярные подразделения.

- Например, крупные трансплантационные центры США, выполняющие более 50 имплантаций VAD в год, сообщают об улучшении показателей успеха благодаря стандартизированным хирургическим протоколам HeartMate 3 и интегрированным инструментам гемодинамического мониторинга.

Тенденции рынка

Сдвиг в сторону миниатюрных и полностью имплантируемых архитектур устройств

Новые разработки изменяют рынок искусственного сердца с компактными структурами, поддерживающими более широкие группы пациентов. Производители разрабатывают системы, которые уменьшают зависимость от внешнего оборудования. Хирурги предпочитают устройства, которые упрощают операционные процессы без увеличения рисков. Компактные насосы улучшают комфорт для мобильных пациентов. Миниатюризация помогает врачам лечить более молодых пациентов с меньшими грудными полостями. Инженеры улучшают внутренние компоненты для снижения тепловыделения при длительном использовании. Инновации в области батарей поддерживают более длительную работу устройства между зарядками. Этот сдвиг помогает расширить применимость устройств в различных клинических профилях.

- Например, HeartMate 3 LVAD от Abbott Laboratories использует магнитно левитируемый ротор, работающий на скоростях от 3,000 до 9,000 об/мин, что снижает трение и тепловыделение устройства при поддержании потока до 10 л/мин.

Интеграция умного мониторинга, управления на основе ИИ и предиктивной аналитики

Инновационное программное обеспечение управления позволяет выполнять корректировки устройств в реальном времени на рынке искусственного сердца. Больницы интегрируют предиктивную аналитику для поддержки быстрых решений о вмешательстве. Модули ИИ изучают паттерны потока для выявления нерегулярностей до возникновения осложнений. Инструменты удаленного мониторинга позволяют специалистам оценивать прогресс пациента вне больниц. Хирурги полагаются на автоматизированные информационные панели, которые уменьшают ручное отслеживание. Инженеры разрабатывают датчики, которые измеряют изменения давления с большей точностью. Платформы мониторинга улучшают комфорт пациентов, снижая количество ненужных визитов в больницу. Цифровой сдвиг поддерживает более безопасную долгосрочную терапию.

- Например, Aeson TAH использует встроенный алгоритм, управляемый датчиком, который автоматически регулирует частоту ударов в диапазоне от 35 до 180 ударов в минуту, чтобы соответствовать физиологическим потребностям, на основе непрерывного мониторинга давления и потока.

Растущее использование гибридных платформ механической циркуляторной поддержки

Клинические команды исследуют гибридные платформы на рынке искусственных сердец, которые объединяют функции краткосрочной и долгосрочной поддержки. Этот подход помогает лечить пациентов с изменяющимися гемодинамическими потребностями. Гибридные системы заполняют пробелы между временной стабилизацией и долговечными механическими насосами. Хирурги получают гибкость в точной настройке терапии. Более сильные пути перехода уменьшают необходимость повторных операций. Инженеры разрабатывают модульные компоненты, которые подходят для различных сценариев пациентов. Программы поддерживают более безопасные обновления, когда состояние пациента изменяется. Больницы ценят платформы, которые улучшают непрерывность лечения.

Увеличение внедрения в развивающихся экономиках с расширяющейся инфраструктурой кардиологической помощи

Расширяющиеся сети здравоохранения обеспечивают более сильное проникновение рынка искусственных сердец в развивающихся регионах. Правительства поддерживают создание новых кардиологических отделений в крупных больницах. Осведомленность пациентов улучшается благодаря национальным программам по сердечной недостаточности. Больше учебных центров готовят хирургов к сложным процедурам имплантации. Пути импорта становятся более гладкими благодаря четким нормативным актам. Больницы расширяют бюджеты на передовые операции, включая системы циркуляторной поддержки. Местные дистрибьюторы укрепляют цепочку поставок для устройств жизнеобеспечения. Спрос растет по мере увеличения заболеваемости сердечно-сосудистыми заболеваниями в городских популяциях.

Анализ проблем рынка

Высокие затраты на процедуры, ограниченное возмещение и интенсивные потребности в обслуживании

Ценовые барьеры ограничивают рост на рынке искусственных сердец из-за дорогих устройств и длительных требований к госпитализации. Пробелы в возмещении снижают доступ для пациентов в регионах с более слабым финансированием здравоохранения. Протоколы обслуживания требуют специализированного персонала и регулярных оценок. Некоторые больницы испытывают трудности с управлением потребностями в обучении для сложных систем. Блоки питания и аксессуары увеличивают расходы на терапию для семей. Риски отказа устройств требуют строгих процедур мониторинга. Регуляторные проверки удлиняют сроки разработки новых версий. Эти препятствия снижают внедрение на рынках с чувствительностью к затратам.

Клинические осложнения, сложность хирургических вмешательств и проблемы долговечности

Осложнения создают серьезные проблемы для рынка искусственных сердец, поскольку клиницисты работают над снижением рисков тромбообразования и инфекций. Некоторые пациенты сталкиваются с трудностями восстановления после длительных операций. Длительные процедуры увеличивают нагрузку на хирургические команды без адекватных систем поддержки. Износ внутренних насосов все еще влияет на надежность устройств в некоторых случаях. Вопросы долговечности замедляют одобрение в регионах, требующих обширных данных валидации. Последующее обслуживание требует сильной координации между больницами и домашними командами ухода. Хирурги часто сталкиваются с трудностями обучения для сложных моделей имплантатов. Эти проблемы ограничивают широкомасштабное внедрение.

Возможности рынка

Расширяющиеся перспективы для устройств следующего поколения с лучшей долговечностью и расширенной пригодностью для пациентов

Технологический прогресс расширяет возможности на рынке искусственных сердец благодаря насосам с более длительным сроком службы и сниженным профилем осложнений. Улучшенные биоматериалы помогают поддерживать более широкие группы пациентов, которые ранее не имели вариантов лечения. Миниатюризированные насосы увеличивают пригодность для более мелких взрослых и молодых пациентов. Инженеры совершенствуют покрытия поверхностей для снижения образования тромбов. Улучшенные методы имплантации уменьшают нагрузку на восстановление после операции. Больницы ценят устройства, которые снижают уровень повторной госпитализации. Производители получают новые точки входа в регионах, обновляющих кардиологические отделения. Более прочные конструкции улучшают уверенность в терапии среди клиницистов.

Быстрое расширение глобальной нагрузки сердечной недостаточности и акцент на укрепление кардиологической инфраструктуры

Сети здравоохранения расширяют возможности для рынка искусственных сердец, реагируя на рост случаев сердечной недостаточности в городских и стареющих популяциях. Инвестиции в кардиологические центры увеличивают хирургическую мощность. Правительства поддерживают программы передовой терапии для снижения смертности. Больницы принимают диагностические инструменты, которые улучшают отбор пациентов для имплантации. Программы обучения помогают хирургам осваивать сложные процедуры с большей точностью. Организации продвигают информационные кампании, подчеркивающие улучшение долгосрочной выживаемости. Эти разработки поддерживают долгосрочное использование устройств. Спрос укрепляется по мере улучшения доступа в развивающихся регионах.

Анализ сегментации рынка:

По типу продукта

Рынок искусственных сердец расширяется благодаря высокому спросу на полные искусственные сердца и передовые устройства вспомогательного кровообращения. ПИСС поддерживают пациентов с терминальной сердечной недостаточностью, которым требуется полная замена. УВК получают более широкое признание благодаря своей долговечности и меньшей хирургической нагрузке. ЛУВК лидируют по использованию, так как стабилизируют дисфункцию левого желудочка в широкой группе пациентов. ПУВК остаются важными для правосторонней поддержки в критических случаях. БУВК помогают пациентам со сложной бивентрикулярной недостаточностью, которым требуется сбалансированное управление потоком. Больницы выбирают устройства на основе тяжести и долгосрочных целей лечения. Разнообразие продуктов укрепляет гибкость терапии в кардиологических программах.

- Например, Aeson TAH от CARMAT использует биопротезные поверхности и адаптивный алгоритм накачки, который регулирует потоки до 7 л/мин для физиологического отклика.

По терапии

Сегментация по терапии формирует рынок искусственных сердец через расширяющиеся роли путей BTT, DT и BTD. BTT доминирует из-за увеличения времени ожидания трансплантации и срочных потребностей в стабилизации. DT поддерживает пациентов, которые не могут пройти трансплантацию из-за возраста или медицинских ограничений. BTD помогает клиницистам оценивать долгосрочные планы ухода за нестабильными пациентами. Другие терапии включают временную поддержку для восстановления после операции. Каждый путь соотносит выбор устройства с состоянием пациента. Больницы предпочитают структурированные протоколы терапии для улучшения выживаемости. Клинические команды полагаются на четкие категории лечения для улучшения принятия решений.

По типу / имплантируемости

Категории имплантируемости влияют на рынок искусственных сердец, разделяя полностью имплантируемые и внешние системы. Имплантируемые устройства поддерживают мобильность пациентов и снижают зависимость от внешних контроллеров. Эти системы предлагают более высокий уровень комфорта в долгосрочной перспективе. Внешние устройства помогают пациентам, нуждающимся в краткосрочной стабилизации перед сложной операцией. Больницы используют внешние платформы для быстрого развертывания в экстренных случаях. Имплантируемые системы остаются предпочтительными для длительной терапии. Инженеры совершенствуют оба типа, чтобы уменьшить количество осложнений. Четкие категории имплантации помогают врачам сопоставлять потребности в терапии со сложностью устройства.

По применению

Применения определяют приоритеты развития на рынке искусственных сердец через потребности в замене и поддержке сердца. Устройства для замены сердца поддерживают пациентов с необратимыми повреждениями сердца. Системы поддержки сердца стабилизируют пациентов с частичной дисфункцией желудочков. Интеграция замены клапанов сердца расширяет использование устройств в случаях с множественными состояниями. Управление сердечной недостаточностью остается самой широкой категорией из-за роста глобальной заболеваемости. Каждое применение служит определенным клиническим целям. Больницы отдают приоритет системам с доказанными преимуществами для выживания. Разнообразие применений укрепляет принятие среди различных профилей пациентов.

- Например, полные искусственные сердца поддерживают системное давление в контролируемом диапазоне 90–140 мм рт. ст. и обеспечивают стабильный бивентрикулярный выброс, поддерживающий перфузию органов даже при тяжелом циркуляторном коллапсе. Клинические оценки показывают, что эти устройства поддерживают полную замену сердца в течение месяцев и лет с устойчивой динамикой потока и низкими показателями механической усталости.

По конечным пользователям

Сегментация по конечным пользователям направляет модели принятия на рынке искусственных сердец через больницы, специализированные кардиологические центры и другие учреждения. Больницы и клиники лидируют благодаря сильной хирургической инфраструктуре и возможностям постоперационной поддержки. Специализированные кардиологические центры оказывают помощь в сложных случаях сердечной недостаточности, требующих передовых устройств. Эти центры инвестируют в квалифицированные хирургические команды и блоки мониторинга. Другие учреждения включают отделения экстренной помощи, которые стабилизируют пациентов с высоким риском перед направлением. Предпочтение конечных пользователей зависит от наличия обученного персонала. Сильная инфраструктура поддерживает надежные результаты лечения. Постоянные улучшения в учреждениях здравоохранения способствуют долгосрочному принятию.

Сегментация:

По типу продукта

- Полные искусственные сердца (TAHs)

- Устройства вспомогательного кровообращения (VADs)

- Левые VADs (LVADs)

- Правые VADs (RVADs)

- Бивентрикулярные VADs (BiVADs)

По терапии

- Мост к трансплантации (BTT)

- Конечная терапия (DT)

- Мост к решению (BTD)

- Другие

По типу / имплантируемости

- Имплантируемые искусственные сердца

- Внешние искусственные сердца

По применению

- Замена сердца

- Поддержка сердца

- Замена клапанов сердца

- Управление сердечной недостаточностью

По конечным пользователям

- Больницы и клиники

- Специализированные кардиологические центры

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает наибольшую долю на рынке искусственных сердец благодаря развитой инфраструктуре кардиологической помощи и широкому покрытию страхования. Больницы в регионе внедряют высококлассные системы поддержки кровообращения из-за растущей распространенности терминальной сердечной недостаточности. США стимулируют спрос благодаря высокой концентрации обученных кардиохирургов и центров трансплантации. Канада укрепляет внедрение через структурированные национальные программы по сердечной недостаточности. Регион выигрывает от продолжающихся клинических испытаний, подтверждающих эффективность устройств. Он сохраняет наибольшую долю рынка благодаря сильным инновационным разработкам и быстрым регуляторным одобрениям.

Европа занимает второе место по доле рынка благодаря расширяющемуся внедрению в Германии, Франции и Великобритании. Рынок искусственных сердец набирает обороты благодаря хорошо налаженным программам трансплантации и сильному сотрудничеству между кардиологическими учреждениями. Больницы сосредоточены на передовых устройствах для поддержки желудочков для управления растущими случаями сердечной недостаточности. Регуляторные органы поддерживают безопасное введение устройств через четкие пути оценки. Это демонстрирует устойчивое внедрение в странах с сильными инвестициями в хирургическое обучение. Южная и Восточная Европа показывают растущий спрос, поскольку кардиологические центры модернизируют свою инфраструктуру. Повышенная осведомленность улучшает принятие терапии в различных условиях оказания помощи.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост и занимает расширяющуюся долю благодаря высокой распространенности сердечно-сосудистых заболеваний и быстрой модернизации здравоохранения. Ключевые страны, такие как Япония, Китай и Индия, расширяют программы кардиохирургии для удовлетворения растущей нагрузки на пациентов. Рынок искусственных сердец выигрывает от поддерживаемых государством расширений больниц в городских центрах. Он получает дальнейшее развитие благодаря улучшению доступа к передовым процедурам имплантации. Инициативы по обучению помогают развивать местную экспертизу для сложной имплантации устройств. Сильные инвестиции в отечественное производство медицинских технологий также поддерживают прочность цепочки поставок. Растущие средние классы ускоряют долгосрочный спрос.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- SynCardia Systems, LLC

- CARMAT

- Abbott Laboratories

- Abiomed (Johnson & Johnson)

- BiVACOR Inc.

- Jarvik Heart, Inc.

- Medtronic plc

- Berlin Heart GmbH

- CryoLife, Inc.

- ReliantHeart, Inc.

- Terumo Corporation

- LivaNova PLC

- Getinge AB

Анализ конкуренции:

Конкуренция на рынке искусственных сердец усиливается, поскольку глобальные и развивающиеся компании расширяют свои портфели устройств и клинические доказательства. Ведущие компании укрепляют свои позиции благодаря долговечным конструкциям насосов, улучшенным биосовместимым материалам и усовершенствованным системам управления. Это получает дополнительный импульс благодаря стратегическим слияниям, лицензированию технологий и многоцентровым клиническим исследованиям. Компании сосредотачиваются на долгосрочной надежности, чтобы поддерживать как пациентов, подходящих для трансплантации, так и тех, кто не подходит. Новые участники вводят компактные, полностью имплантируемые платформы, которые улучшают комфорт и мобильность пациентов. Установленные игроки сохраняют лидерство благодаря сильным программам обучения хирургов и глобальным сетям дистрибуции. Непрерывные инновации формируют дифференциацию продуктов и укрепляют конкурентоспособность отрасли.

Последние разработки:

- В январе 2026 года SynCardia Systems вступила в сотрудничество по разработке с Hydrix для продвижения Emperor, их следующего поколения полностью имплантируемого полного искусственного сердца.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, терапии, типа / имплантируемости, применения и конечного пользователя. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, предложений продуктов, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Рост ускоряется с расширением внедрения передовых имплантируемых систем, поддерживающих пациентов с сложными состояниями сердечной недостаточности.

- Увеличение времени ожидания трансплантации повышает зависимость от долгосрочной механической поддержки кровообращения в крупных кардиологических центрах по всему миру.

- Сильные инновации в области биоматериалов улучшают долговечность и снижают риск осложнений для устройств следующего поколения.

- Управление потоком на основе ИИ улучшает реакцию устройств на быстрые физиологические изменения и повышает точность лечения.

- Меньшие и более легкие насосы расширяют возможности для более молодых пациентов и людей с ограниченным анатомическим пространством.

- Гибридные платформы привлекают внимание для поддержки пациентов, переходящих между временными и постоянными терапевтическими путями.

- Регуляторные среды усиливают требования к клиническим доказательствам, улучшая общие показатели безопасности устройств.

- Инвестиции в обучение создают специализированные кардиологические команды, способные управлять сложными процедурами имплантации.

- Развивающиеся экономики расширяют инфраструктуру, увеличивая доступ к высококлассным терапиям механической поддержки.

- Стратегические партнерства между производителями и исследовательскими институтами ускоряют разработку полностью имплантируемых конструкций.