Обзор рынка:

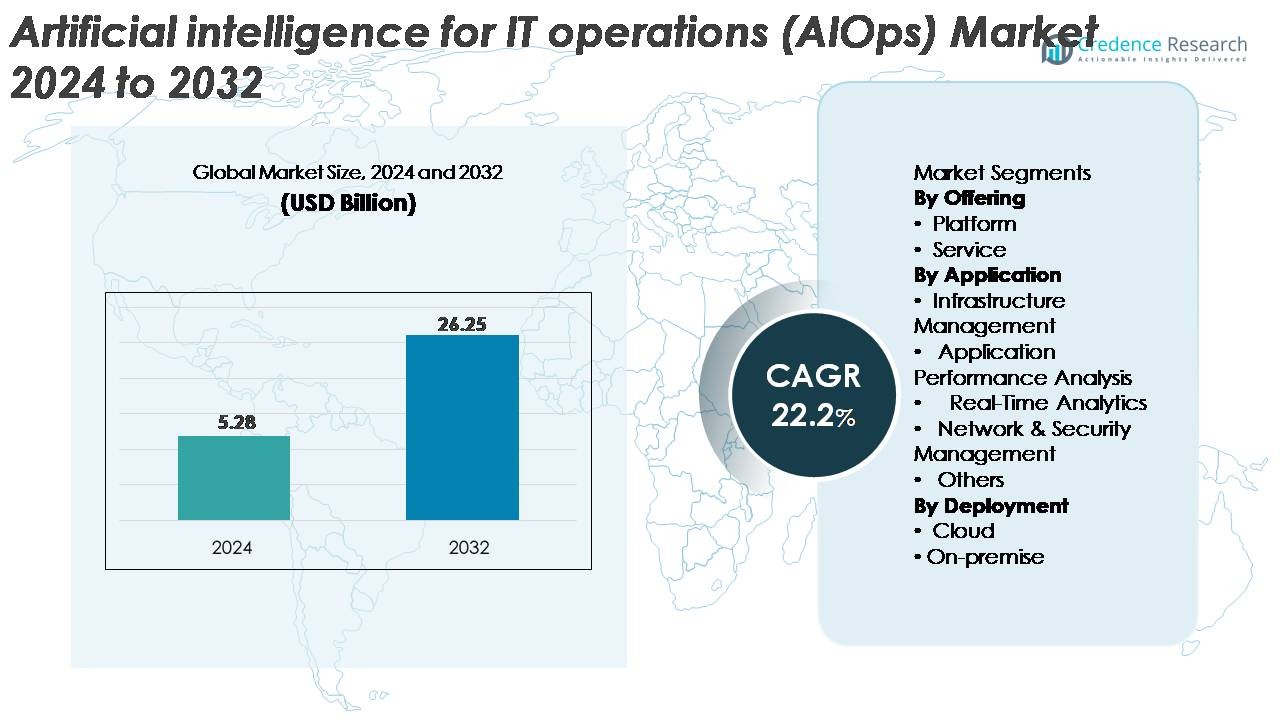

Глобальный рынок искусственного интеллекта для операций в области ИТ (AIOps) был оценен в 5,28 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 26,25 миллиарда долларов США к 2032 году, отражая сильный среднегодовой темп роста (CAGR) в 22,2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка искусственного интеллекта для операций в области ИТ (AIOps) в 2024 году |

5,28 миллиарда долларов США |

| Рынок искусственного интеллекта для операций в области ИТ (AIOps), CAGR |

22,2% |

| Размер рынка искусственного интеллекта для операций в области ИТ (AIOps) в 2032 году |

26,25 миллиарда долларов США |

Рынок AIOps формируется благодаря сильному сочетанию мировых лидеров в области технологий и специализированных поставщиков платформ на базе ИИ, таких как Moogsoft, AppDynamics, Broadcom, Resolve Systems, HCL Technologies, ProphetStor Data Services, Splunk Inc., BMC Software, IBM Corporation и Micro Focus, которые стимулируют конкурентные инновации. Эти игроки расширяют свои портфели за счет интегрированной наблюдаемости, автоматизации на базе машинного обучения и решений для управления инцидентами с поддержкой GenAI. Северная Америка лидирует на мировом рынке с долей около 38%, поддерживаемая зрелыми облачными экосистемами и ранним внедрением ИТ-операций на базе ИИ в предприятиях. Европа и Азиатско-Тихоокеанский регион следуют за ней, извлекая выгоду из быстрого цифрового преобразования и растущего спроса на предиктивный мониторинг в крупных распределенных ИТ-средах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок искусственного интеллекта для IT-операций (AIOps) достиг 5,28 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 26,25 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста 22,2% в течение прогнозируемого периода.

- Быстрая цифровая трансформация, растущая сложность IT и необходимость в автоматическом обнаружении инцидентов продолжают стимулировать внедрение, при этом решения AIOps на платформенной основе занимают крупнейшую долю сегмента благодаря своим возможностям унифицированной аналитики и сквозной наблюдаемости.

- Ключевые тенденции включают интеграцию генеративного ИИ, расширение платформ наблюдаемости и усиление согласованности с DevOps и SecOps для предоставления прогнозной аналитики и автономных рабочих процессов устранения неисправностей.

- Конкурентная напряженность остается высокой, поскольку такие игроки, как IBM, Splunk, Broadcom, Moogsoft и BMC, улучшают модели машинного обучения, расширяют облачные функции и заключают стратегические партнерства, в то время как стоимость, нехватка навыков и проблемы интеграции данных выступают заметными ограничениями.

- Регионально Северная Америка лидирует с долей ~38%, за ней следует Европа с ~27% и Азиатско-Тихоокеанский регион с ~24%, что поддерживается сильным внедрением облачных технологий и растущими инвестициями в интеллектуальную автоматизацию IT.

Анализ сегментации рынка:

По предложению

Сегмент платформ доминирует на рынке AIOps, занимая крупнейшую долю благодаря своей способности объединять сбор данных, корреляцию событий, наблюдаемость и автоматический ответ на инциденты в единой экосистеме. Предприятия предпочитают интегрированные платформы отдельным сервисам, поскольку они обеспечивают более быстрое определение первопричин и непрерывную оптимизацию производительности в гибридных IT-стэках. Растущая сложность облачных сред и архитектуры микросервисов дополнительно стимулирует внедрение платформ, предоставляющих сквозную видимость и прогнозную аналитику. Услуги продолжают стабильно расти, поскольку организации ищут консультации, кастомизацию и управляемые операции для ускорения интеграции AIOps.

- Например, платформы AIOps разработаны для управления растущей сложностью IT-сред и огромными объемами данных, генерируемыми современными облачными системами.

По применению

Управление инфраструктурой представляет собой ведущий сегмент применения, занимающий наибольшую долю рынка, поскольку IT-команды все чаще полагаются на AIOps для мониторинга серверов, хранилищ, сетей и облачных ресурсов в реальном времени. Рост распределенных сред и внедрение мультиоблаков усиливают необходимость в автоматическом обнаружении аномалий и прогнозировании емкости. Анализ производительности приложений также быстро расширяется, поскольку команды DevOps интегрируют AIOps в конвейеры CI/CD для минимизации задержек и улучшения пользовательского опыта. Аналитика в реальном времени и управление сетью и безопасностью набирают популярность, обусловленную спросом на проактивное обнаружение угроз и операционную устойчивость в цифровых экосистемах.

- Например, Dynatrace сообщает, что его AI-движок Davis ежедневно анализирует более 900 миллиардов зависимостей в микросервисных средах, Splunk Observability Cloud обрабатывает более 50 терабайт телеметрии в день, стек угроз Cisco обрабатывает более 400 миллиардов событий безопасности каждые 24 часа, а платформа DX AIOps от Broadcom ежемесячно коррелирует более 700 миллиардов данных о производительности и событиях.

По развертыванию

Облачное развертывание лидирует на рынке AIOps с доминирующей долей, поддерживаемой его масштабируемостью, возможностями быстрого развертывания и способностью обрабатывать огромные объемы телеметрических данных, генерируемых современными цифровыми инфраструктурами. Организации, внедряющие облачные и контейнерные архитектуры, предпочитают облачные решения AIOps за их гибкость и минимальные затраты на обслуживание. Сильное соответствие модели глобальным инициативам цифровой трансформации дополнительно ускоряет внедрение. Локальное развертывание сохраняет актуальность среди строго регулируемых отраслей, требующих строгого управления данными и контроля. Однако гибридные модели появляются по мере того, как предприятия балансируют между безопасностью, затратами и оперативной гибкостью в различных ИТ-нагрузках.

Ключевые факторы роста:

Усложнение ИТ-инфраструктуры и необходимость автоматизированных операций

Быстрое расширение гибридных и мультиоблачных сред является основным драйвером внедрения AIOps, так как предприятия сталкиваются с трудностями в управлении все более фрагментированными ИТ-экосистемами. Современные цифровые рабочие нагрузки генерируют огромные объемы логов, метрик и трассировок, что делает ручной мониторинг неэффективным и медленным. Платформы AIOps решают эту проблему, применяя машинное обучение, распознавание шаблонов и автоматическую корреляцию для обеспечения видимости в реальном времени в динамичных средах. Организации также используют AIOps для сокращения среднего времени обнаружения (MTTD) и среднего времени решения (MTTR) инцидентов, улучшая надежность обслуживания и операционную непрерывность. По мере того как бизнесы масштабируют архитектуры микросервисов, контейнерные развертывания и распределенные приложения, AIOps становится необходимым для проактивного обнаружения аномалий, планирования емкости и автоматизированного исправления. Этот спрос усиливается по мере того, как инициативы цифровой трансформации повышают ожидания по производительности и требуют большей операционной устойчивости.

- Например, Davis AI от Dynatrace ежедневно анализирует более 900 миллиардов зависимостей приложений и инфраструктуры, Splunk Observability Cloud обрабатывает более 50 терабайт телеметрии каждый день, SecureX от Cisco обрабатывает более 400 миллиардов событий безопасности каждые 24 часа, кластер Borg от Google оркестрирует более 10,000 задач контейнеров в секунду, а телеметрический движок Atlas от Netflix записывает более 2,5 миллиардов обновлений метрик каждую минуту, демонстрируя беспрецедентный операционный масштаб, которым AIOps должен управлять.

Растущее внедрение облачных и DevOps практик

Предприятия, внедряющие DevOps, инженерные практики надежности сайтов (SRE) и облачную разработку, все чаще полагаются на AIOps для поддержки более быстрых циклов выпуска и непрерывной доступности услуг. Команды DevOps используют AIOps для корреляции изменений кода с событиями производительности, упрощения отладки и снижения рисков развертывания. В облачных средах, где микросервисы и кластеры Kubernetes работают в большом масштабе, инструменты AIOps помогают командам понимать взаимозависимости и обнаруживать проблемы до того, как они вызовут сбои. Переход к инфраструктуре как коду и автоматизационным фреймворкам еще больше усиливает интеграцию AIOps, поскольку организации стремятся к получению инсайтов на основе ИИ для поддержания операционной эффективности. Среды непрерывной доставки генерируют сложные телеметрические шаблоны, делая AIOps критически важным для прогнозирования отклонений производительности и предотвращения узких мест. По мере того как предприятия внедряют больше серверless вычислений, рабочих нагрузок на основе API и распределенных архитектур, AIOps становится основным слоем, обеспечивающим сквозную наблюдаемость и автоматизированное принятие решений.

- Например, GitHub фиксирует более 300 миллионов событий отправки кода ежедневно через CI/CD пайплайны, Google Kubernetes Engine управляет более 4 миллиардов перезапусков контейнеров в неделю по всему миру, AWS Lambda выполняет более 3,5 миллиардов серверless вызовов в час, Davis AI от Dynatrace обрабатывает более 9 триллионов зависимостей приложений ежемесячно, а Spinnaker от Netflix выполняет более 7,000 автоматизированных развертываний в день, демонстрируя операционный масштаб, при котором AIOps теперь незаменим.

Увеличение внимания предприятий на оптимизацию затрат и операционную эффективность

Оптимизация затрат становится стратегическим приоритетом для крупных ИТ-организаций, сталкивающихся с растущими расходами на облачные технологии, увеличивающимися потребностями в обслуживании и высокой загрузкой ресурсов. Платформы AIOps помогают снизить операционные издержки, автоматизируя рутинные задачи, такие как анализ логов, распределение емкости, триаж инцидентов и мониторинг состояния системы. Этот сдвиг значительно снижает необходимость в человеческом вмешательстве и минимизирует время простоя, что приводит к измеримым экономиям. Прогностическая аналитика в решениях AIOps помогает организациям оптимизировать потребление облачных ресурсов, правильно распределять вычислительные ресурсы и выявлять неиспользуемые или недостаточно используемые активы. Кроме того, инсайты на основе AIOps улучшают управление SLA, обеспечивая стабильную производительность услуг при снижении нагрузки на команды ИТ-операций. По мере того как предприятия стремятся сбалансировать бюджетные ограничения с высокой надежностью услуг, AIOps становится ключевым фактором для интеллектуального управления затратами, энергоэффективности и упрощения операций в сложных цифровых средах.

Ключевые тренды и возможности:

Расширение платформ наблюдаемости и унифицированного мониторинга, управляемых AIOps

Основной тренд, формирующий рынок, — это слияние наблюдаемости и AIOps в унифицированные платформы, обеспечивающие всестороннюю видимость современных ИТ-систем. Организации все чаще заменяют изолированные инструменты мониторинга интегрированными решениями, которые в реальном времени собирают логи, метрики, трассировки, API и события. Этот тренд создает возможности для поставщиков, предлагающих слои наблюдаемости с ИИ, способные выявлять глубинные зависимости и предсказывать сбои. Поскольку пользовательский опыт становится конкурентным преимуществом, унифицированные платформы AIOps помогают предприятиям защищать производительность приложений и ускорять анализ первопричин. Рост распределенных облачных сетей, периферийных вычислений и 5G еще больше увеличивает спрос на интеллектуальные решения для наблюдаемости, поддерживающие непрерывную оптимизацию производительности. Поставщики, интегрирующие предиктивную аналитику, топологическое картирование и кросс-доменную корреляцию, могут значительно выиграть.

- Например, Datadog сообщает о получении более 2,5 триллионов событий логов в месяц в инфраструктурах клиентов, движок Grail от Dynatrace ежедневно хранит и обрабатывает более 500 миллиардов логов и трассировок, Splunk Observability Cloud захватывает более 50 терабайт телеметрии в день, телеметрический конвейер New Relic обрабатывает более 1,2 миллиарда точек данных в минуту, AppDynamics от Cisco отслеживает более 3,5 миллиардов бизнес-транзакций в секунду по всему миру, а Cloudflare анализирует более 45 миллионов HTTP-запросов каждую секунду, что подчеркивает невероятный масштаб данных, с которым справляются унифицированные платформы наблюдаемости-AIOps.

Внедрение GenAI и больших языковых моделей (LLM) в ИТ-операции

Генеративный ИИ и автоматизация на базе LLM меняют ландшафт AIOps, обеспечивая более интуитивные и автономные ИТ-операции. Платформы AIOps с интеграцией LLM могут резюмировать инциденты, рекомендовать шаги по устранению, составлять отчеты RCA и интерпретировать сложную системную телеметрию на естественном языке. Это значительно снижает когнитивную нагрузку на ИТ-команды и ускоряет принятие решений. Автоматизация на основе GenAI также открывает возможности для разговорного устранения неполадок, интеллектуальных рабочих книг и самовосстанавливающихся рабочих процессов, которые минимизируют ручное вмешательство. По мере того как предприятия инвестируют в ИИ-ассистентов и автономных ИТ-помощников, поставщики AIOps, внедряющие возможности GenAI в свои платформы, получают конкурентное преимущество. Этот тренд повышает как операционную продуктивность, так и межфункциональное сотрудничество в облачных, DevOps и SRE-средах.

- Например, Microsoft сообщила, что ее инфраструктура Azure AI обрабатывает более 1,8 триллиона операций с токенами в день для корпоративных копилотов, модели Gemini от Google работают на кластерах, превышающих 26 000 чипов TPU v5e для рабочих нагрузок реального времени, помощник IBM watsonx автоматизирует более 14 миллионов взаимодействий с ИТ-сервисами в месяц в корпоративных развертываниях, а AWS Bedrock регистрирует более 12 миллиардов запросов на вызов моделей ежемесячно в рамках использования автоматизации операций, демонстрируя масштаб, на котором GenAI входит в ИТ-операции.

Растущий спрос на конвергенцию Security-AIOps

Конвергенция AIOps с операциями безопасности (SecOps) создает новые рыночные возможности, поскольку киберугрозы становятся более сложными и частыми. Платформы Security-AIOps коррелируют данные инфраструктуры с потоками разведывательной информации об угрозах для обнаружения аномалий, предотвращения бокового движения и автоматизации ответов на инциденты. Организации, внедряющие архитектуры нулевого доверия, все чаще полагаются на аналитические данные, основанные на ИИ, для выявления подозрительной активности в реальном времени и быстрого снижения рисков. Интеграция AIOps с решениями SIEM, SOAR и XDR улучшает видимость в разных доменах и повышает точность ответов. По мере расширения гибридных сетей и увеличения поверхностей атаки ожидается значительный рост спроса на платформы AIOps с встроенной аналитикой безопасности.

Ключевые проблемы:

Качество данных, сложность интеграции и ограничения обучения моделей

AIOps в значительной степени зависит от высококачественных, структурированных и комплексных наборов данных, однако многие организации сталкиваются с фрагментированными источниками данных и несогласованными практиками ведения журналов. Интеграция журналов, метрик, трассировок и событий из устаревших систем, локальных активов и мультиоблачных платформ создает операционные барьеры и замедляет развертывание AIOps. Плохая гигиена данных влияет на точность обучения моделей, что приводит к ложным срабатываниям или неполным аналитическим данным. Кроме того, организации сталкиваются с трудностями в построении точных базовых линий для обнаружения аномалий из-за высокодинамичных рабочих нагрузок. Эти препятствия увеличивают время, необходимое для получения ценности от AIOps, и требуют сильных рамок управления для обеспечения полноты и надежности данных.

Дефицит навыков, высокие затраты на внедрение и проблемы управления изменениями

Внедрение AIOps требует специализированных навыков в области науки о данных, операций с машинным обучением, инженерии наблюдаемости и возможностей автоматизации рабочих процессов, которых многим организациям не хватает. Недостаток обученных специалистов препятствует внедрению и увеличивает зависимость от сторонних поставщиков услуг. Высокие первоначальные затраты на интеграцию платформы, настройку и текущее обслуживание создают дополнительные трудности для предприятий с ограниченными бюджетами. Сопротивление автоматизации в ИТ-командах и опасения по поводу потери рабочих мест также замедляют внедрение AIOps. Эффективное управление изменениями, обучение персонала и постепенные стратегии внедрения необходимы для преодоления этих барьеров и обеспечения успешного развертывания AIOps.

Региональный анализ:

Северная Америка

Северная Америка лидирует на рынке AIOps с долей около 38%, что обусловлено ранним внедрением облачных технологий, сильными инициативами по цифровой трансформации и присутствием крупных поставщиков AIOps. Предприятия в сферах BFSI, телекоммуникаций, розничной торговли и здравоохранения все чаще внедряют AIOps для улучшения наблюдаемости, оптимизации гибридных ИТ-операций и автоматизации ответов на инциденты. США остаются основным вкладчиком, поддерживаемым высокими расходами на инновации в области ИИ и быстрой интеграцией автоматизации ИТ, основанной на GenAI. Растущая зависимость от облачно-нативных архитектур и сложных ИТ-сред укрепляет позицию Северной Америки как крупнейшего и наиболее зрелого рынка для решений AIOps.

Европа

Европа составляет около 27% мирового рынка AIOps, поддерживаемого сильными нормативными рамками, подчеркивающими надежность обслуживания, кибербезопасность и операционную устойчивость. Такие страны, как Германия, Великобритания и Франция, ускоряют внедрение, поскольку предприятия модернизируют ИТ-инфраструктуру и интегрируют AIOps в модели управления гибридным облаком. Растущая цифровизация в производстве, энергетике и банковской сфере стимулирует спрос на предиктивный мониторинг и автоматическое обнаружение аномалий. Акцент региона на автоматизацию, обусловленную соблюдением требований, и видимость в реальном времени укрепляет внедрение платформ. С ростом инвестиций в ИИ и наблюдаемость Европа продолжает расширять свое присутствие на мировом рынке AIOps.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион охватывает примерно 24% рынка AIOps и является самым быстрорастущим регионом благодаря быстрому переходу в облако, крупномасштабным цифровым экосистемам и растущим потребностям в автоматизации предприятий. Крупные экономики, такие как Китай, Индия, Япония и Южная Корея, внедряют AIOps для управления высокообъемными, распределенными ИТ-средами в секторах телекоммуникаций, финансовых услуг и электронной коммерции. Ускорение региона в контейнеризованных рабочих нагрузках, микросервисах и сетях 5G увеличивает спрос на унифицированный мониторинг и аналитику в реальном времени. С ростом инвестиций в технологии и цифровыми навыками рабочей силы Азиатско-Тихоокеанский регион продолжает агрессивно увеличивать свою долю на рынке.

Латинская Америка

Латинская Америка занимает около 6% рынка AIOps, с устойчивым внедрением, обусловленным инициативами цифровой модернизации в банковской сфере, телекоммуникациях, производстве и государственных организациях. Бразилия и Мексика лидируют в регионе, поскольку предприятия все чаще внедряют облачные платформы AIOps для улучшения операционной производительности, сокращения времени простоя и повышения надежности обслуживания. Расширение гибридных ИТ-сред и растущий спрос на аналитику в реальном времени поддерживают рост рынка. Несмотря на такие проблемы, как ограниченная техническая экспертиза и бюджетные ограничения, цифровой сдвиг региона и растущие инвестиции в ИИ продолжают укреплять внедрение AIOps в ключевых отраслях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает почти 5% рынка AIOps, с постепенным ростом внедрения по мере модернизации ИТ-систем и внедрения интеллектуальной автоматизации. Такие страны, как ОАЭ, Саудовская Аравия и Южная Африка, стимулируют региональный импульс через национальные программы цифровой трансформации и расширение облачной инфраструктуры. Спрос растет в таких секторах, как государственный, телекоммуникации, нефтегазовая и финансовая сферы, где критически важны мониторинг в реальном времени и предиктивные инсайты. Хотя проблемы сохраняются из-за нехватки навыков и неравномерной цифровой зрелости, продолжающиеся инвестиции в умные технологии поддерживают долгосрочный региональный рост.

Сегментация рынка:

По предложению

По применению

- Управление инфраструктурой

- Анализ производительности приложений

- Аналитика в реальном времени

- Управление сетью и безопасностью

- Другие

По развертыванию

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Рынок AIOps характеризуется конкурентной средой, обусловленной деятельностью признанных технологических поставщиков, облачных сервисов и быстрорастущих AI-платформ. Ведущие компании сосредоточены на расширении возможностей наблюдаемости, внедрении генеративного ИИ и усилении автоматизации в гибридных и мультиоблачных средах. Основные игроки акцентируют внимание на консолидации платформ, интеграции анализа логов, корреляции событий и телеметрии в реальном времени для предоставления унифицированных ИТ-операций. Стратегические инициативы включают партнерства с гипермасштабируемыми компаниями, приобретение стартапов в области аналитики и мониторинга, а также разработку самовосстанавливающихся рабочих процессов, повышающих операционную устойчивость. Поставщики также выделяются за счет отраслевых решений, поддерживающих цифровизацию в сферах BFSI, телекоммуникаций и здравоохранения. По мере того, как предприятия отдают приоритет интеллектуальной автоматизации, конкуренция на рынке усиливается вокруг продвинутых моделей машинного обучения, операций с поддержкой LLM и механизмов прогнозной аналитики. Непрерывные инновации, масштабируемость и интеграция экосистемы остаются ключевыми факторами успеха, определяющими лидерство на глобальном рынке AIOps.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Moogsoft

- AppDynamics

- Broadcom

- Resolve Systems

- HCL Technologies Limited

- ProphetStor Data Services, Inc.

- Splunk Inc.

- BMC Software, Inc.

- IBM Corporation

- Micro Focus

Последние разработки:

- В октябре 2025 года Broadcom объявила о стратегическом сотрудничестве с OpenAI для совместной разработки пользовательских AI-ускорителей и сетевых систем, что стало значительным шагом в инфраструктуре AI для возможностей IT-операций.

- В июне 2025 года HCL Technologies заключила стратегический альянс с AMD для разработки готовых к будущему AI-решений, улучшая AIOps через совместные инновационные лаборатории и обучение для цифровой трансформации предприятий.

- В феврале 2023 года ProphetStor получила патент США № 11579933 на свой метод многослойной корреляции для прогнозирования и управления ресурсами, что стало важной вехой для ее платформы AIOps Federator.ai.

- В феврале 2022 года была представлена новая AI-платформа под названием Singularity, разработанная Microsoft, для поддержки сотрудничества сотен или даже тысяч GPU и AI-ускорителей. Все устройства рассматриваются как единый кластер инфраструктурной службой. Это гарантирует, что ни один ресурс не будет потрачен впустую и что каждое устройство будет использовано на полную мощность.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе предложения, применения, развертывания и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- AIOps будет развиваться в направлении полностью автономных IT-операций, снижая необходимость ручного вмешательства в обнаружение, триаж и устранение инцидентов.

- Генеративный AI и копилоты на основе LLM станут стандартными функциями, позволяя проводить разговорное устранение неполадок и ускоренное принятие решений.

- Унифицированные платформы наблюдаемости будут интегрировать более глубокую аналитику, коррелируя логи, метрики, трассировки и события в режиме реального времени, предоставляя кросс-доменные инсайты.

- Принятие облачных AIOps ускорится по мере расширения предприятий Kubernetes, микросервисов и контейнеризованных рабочих нагрузок.

- Конвергенция безопасности и AIOps усилится, позволяя быстрее обнаруживать угрозы и автоматически снижать риски.

- Прогностическая аналитика будет играть большую роль в планировании емкости, управлении затратами и оптимизации производительности.

- Отраслевые решения AIOps будут набирать популярность в BFSI, телекоммуникациях, здравоохранении и производстве.

- Рост вычислений на периферии будет стимулировать спрос на модели AIOps, способные контролировать распределенные, чувствительные к задержкам среды.

- Интеграция с рабочими процессами DevOps и SRE будет углубляться, поддерживая непрерывную доставку и устойчивые развертывания.

- Конкуренция среди поставщиков усилится, чему будут способствовать партнерства в экосистеме, консолидация платформ и инновации продуктов с приоритетом AI.