Обзор рынка

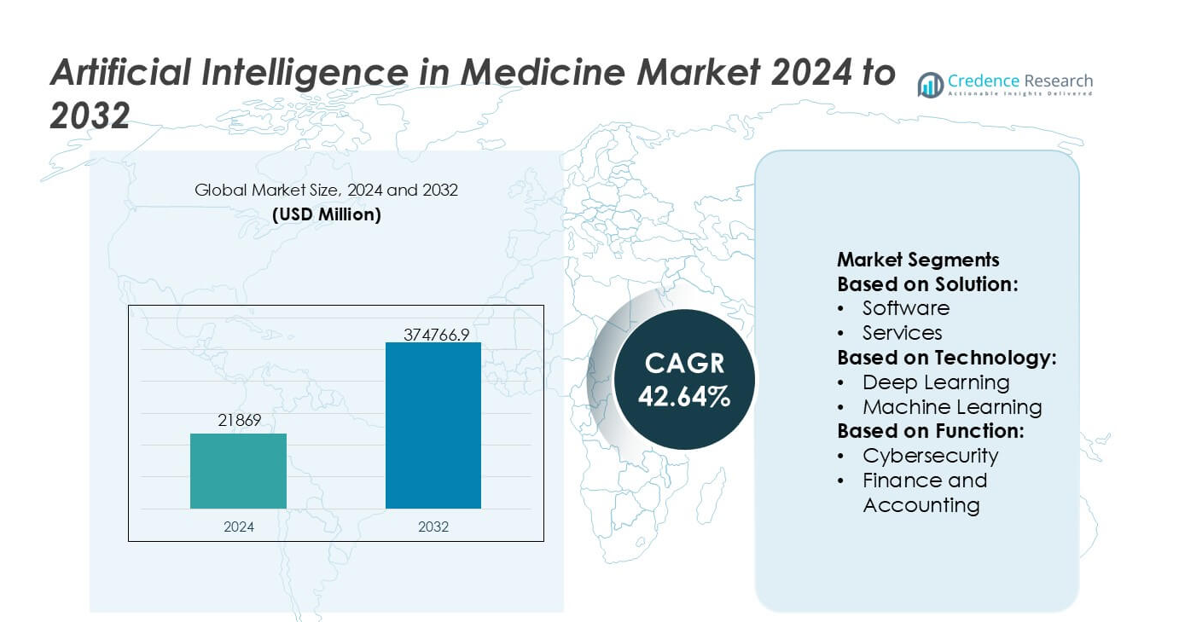

Размер рынка искусственного интеллекта в медицине оценивался в 21 869 миллионов долларов США в 2024 году и, как ожидается, достигнет 374 766,9 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 42,64% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка искусственного интеллекта в медицине 2024 |

21 869 миллионов долларов США |

| Рынок искусственного интеллекта в медицине, CAGR |

42,64% |

| Размер рынка искусственного интеллекта в медицине 2032 |

374 766,9 миллионов долларов США |

Рынок искусственного интеллекта в медицине формируется концентрированной группой технологических лидеров и новаторов в области здравоохранения, которые продолжают ускорять внедрение алгоритмов в диагностике, планировании лечения и операционных процессах. Эти компании укрепляют свои конкурентные позиции благодаря продвинутому обучению моделей, партнерствам по клинической валидации и масштабируемым облачным инфраструктурам ИИ, поддерживающим дополнение решений в реальном времени в больницах. Их стратегический фокус на точной аналитике, автоматизации и прогнозной информации повышает эффективность поставщиков и результаты для пациентов. Северная Америка становится ведущим регионом, занимая ровно 41% доли рынка, что поддерживается значительными инвестициями в цифровое здравоохранение, четкими нормативными требованиями для инструментов с поддержкой ИИ и высокой интеграцией клинической информатики в различных условиях оказания помощи.

Инсайты рынка

- Рынок искусственного интеллекта в медицине достиг 21 869 миллионов долларов США в 2024 году и, как ожидается, достигнет 374 766,9 миллионов долларов США к 2032 году при CAGR 42,64%, что отражает беспрецедентное внедрение в клинических и операционных областях.

- Сильные рыночные драйверы включают растущий спрос на диагностику с поддержкой ИИ, быстрое внедрение прогнозной аналитики в планировании лечения и расширение инвестиций больниц в автоматизацию рабочих процессов, что способствует внедрению в основных сегментах решений и технологий.

- Ключевые тенденции подчеркивают ускоренное развертывание облачных платформ ИИ, расширение приложений генеративного ИИ и более широкое использование машинного обучения в рабочих процессах визуализации, кибербезопасности и мониторинга пациентов, укрепляя рост на уровне сегментов.

- Конкурентная интенсивность увеличивается, поскольку технологические лидеры совершенствуют алгоритмы клинического уровня, стремятся к партнерствам по валидации и масштабируют совместимые архитектуры, в то время как ограничения возникают из-за проблем с конфиденциальностью данных, сложности интеграции и нехватки навыков рабочей силы.

- Северная Америка лидирует с 41% долей региона, за ней следуют Европа и Азиатско-Тихоокеанский регион, в то время как программные решения сохраняют доминирующую позицию сегмента с самым высоким уровнем внедрения в системах здравоохранения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По решению

Рынок искусственного интеллекта в медицине, по решениям, делится на оборудование, программное обеспечение и услуги. Программное обеспечение является доминирующим под-сегментом, составляя примерно 48–52% доли рынка, благодаря широкому внедрению платформ поддержки клинических решений на основе ИИ, аналитики изображений и прогнозного моделирования. В сегменте оборудования ускорители и процессоры поддерживают высокопроизводительные медицинские ИИ-нагрузки, в то время как услуги, такие как профессиональные и управляемые предложения, обеспечивают развертывание и оптимизацию. Доминирование программного обеспечения подкрепляется масштабируемыми облачными архитектурами, регулярными моделями лицензирования, быстрыми обновлениями алгоритмов и высоким спросом со стороны больниц, стремящихся к экономически эффективным, совместимым ИИ-решениям.

- Например, NVIDIA недавно улучшила производительность медицинского ИИ с помощью своей платформы Clara Holoscan, работающей на модуле Jetson AGX Orin, обеспечивающей до 275 триллионов операций в секунду (TOPS) для поддержки в реальном времени хирургической визуализации и ИИ-инференции, как указано в техническом выпуске компании.

По технологии

По технологии рынок включает глубокое обучение, машинное обучение, обработку естественного языка (NLP), машинное зрение и генеративный ИИ. Глубокое обучение занимает наибольшую долю, примерно 40–45%, благодаря превосходной производительности в медицинской визуализации, анализе патологии и геномике. Его доминирование обусловлено растущим объемом маркированных данных здравоохранения, достижениями в архитектурах нейронных сетей и увеличением вычислительной мощности. NLP быстро расширяется в клинической документации и анализе электронных медицинских записей, в то время как генеративный ИИ появляется в открытии лекарств и персонализированном планировании лечения, что дополнительно укрепляет технологически обусловленную эволюцию медицинского ИИ.

- Например, Google продемонстрировала значительное техническое достижение с помощью своей медицинской модели большого языка Med-PaLM 2, которая достигла подтвержденного результата 85,4 на эталонном тесте в стиле экзамена на медицинскую лицензию США, согласно опубликованным результатам Google Health, и разработана для обработки входных последовательностей, превышающих 20 000 токенов, для поддержки сложных многомодальных клинических рассуждений, демонстрируя интеграцию глубокого обучения и NLP в масштабе.

По функциям

На основе функций рынок охватывает кибербезопасность, финансы и бухгалтерию, управление человеческими ресурсами, правовые и нормативные вопросы, операции, продажи и маркетинг, а также управление цепочками поставок. Операции являются доминирующим функциональным под-сегментом, представляя почти 35–38% спроса, поскольку поставщики медицинских услуг приоритизируют ИИ для оптимизации клинических рабочих процессов, расписания пациентов, диагностики и использования ресурсов. Рост обусловлен необходимостью снижения операционных затрат, решения проблем нехватки рабочей силы и повышения эффективности оказания медицинской помощи. Внедрение ИИ в кибербезопасности и соблюдении нормативных требований также растет, поддерживая защиту данных и соблюдение нормативных требований в условиях все более цифровой среды здравоохранения.

Ключевые факторы роста

Рост интеграции ИИ в поддержку клинических решений

Рынок развивается, поскольку поставщики медицинских услуг все чаще внедряют инструменты поддержки клинических решений на основе ИИ, которые повышают точность диагностики, упрощают рабочие процессы и снижают вероятность человеческой ошибки. Системы, использующие глубокое обучение и обработку естественного языка, интерпретируют медицинские изображения, патологические слайды и электронные медицинские записи с большей скоростью и точностью. Больницы внедряют эти платформы для персонализации путей лечения, ускорения обнаружения заболеваний и улучшения результатов для пациентов. Растущее количество валидационных исследований, расширение наборов данных и признание регуляторами диагностических решений на основе ИИ укрепляют спрос на интеллектуальную поддержку решений в медицинской среде.

- Например, недавно выпущенная платформа SIGNA Hero MRI от GE Healthcare интегрирует основанный на ИИ двигатель реконструкции AIR Recon DL, который снижает шум изображения и улучшает пространственное разрешение, позволяя сократить время сканирования до 50 секунд на последовательность, как указано в технических спецификациях GE, демонстрирующих измеримые достижения в диагностической эффективности, обеспеченные клиническим ИИ.

Быстрое расширение инфраструктуры цифрового здравоохранения

Ускоренная цифровая трансформация в больницах, клиниках и амбулаторных центрах способствует внедрению ИИ в административные, диагностические и терапевтические функции. Более широкая доступность облачных систем управления медицинской информацией, совместимых платформ данных и инструментов удаленного мониторинга создает благоприятную среду для развертывания алгоритмов. Сети телемедицины включают ИИ для сортировки, проверки симптомов и управления хроническими заболеваниями, что позволяет масштабировать оказание медицинской помощи. Увеличение инвестиций в подключенные медицинские устройства и платформы анализа данных еще больше укрепляет готовность к ИИ, позволяя поставщикам управлять крупномасштабными клиническими наборами данных с повышенной эффективностью и снижением операционных затрат.

- Например, Репозиторий медицинских данных Oracle, часть единой платформы Oracle Health, был разработан для обработки более 16 миллиардов клинических транзакций в год, согласно технической документации Oracle.

Растущий спрос на прецизионную медицину и предиктивную аналитику

Спрос растет, поскольку инициативы прецизионной медицины все больше полагаются на ИИ для анализа геномных, фенотипических и поведенческих данных для индивидуализированных стратегий лечения. Модели предиктивной аналитики помогают клиницистам прогнозировать прогрессирование заболеваний, реакцию на лекарства и риски госпитализации с большей надежностью. Фармацевтические компании используют ИИ для ускорения открытия биомаркеров, оптимизации дизайна испытаний и снижения затрат на разработку. Системы здравоохранения интегрируют предиктивные механизмы для распределения ресурсов, выявления пациентов с высоким риском и улучшения результатов профилактической помощи. Этот переход к целенаправленной, основанной на данных терапии повышает клиническую эффективность и стимулирует значительное расширение рынка.

Ключевые тенденции и возможности

Увеличение использования генеративного ИИ для открытия лекарств и медицинской визуализации

Генеративный ИИ становится трансформирующей тенденцией, предлагая возможности для ускорения дизайна молекул, оптимизации рабочих процессов визуализации и автоматизации сложных аналитических задач. Разработчики лекарств используют генеративные модели для моделирования молекулярных взаимодействий и предложения новых терапевтических кандидатов в значительно сокращенные сроки. В области визуализации эти модели улучшают разрешение, восстанавливают неполные сканы и создают синтетические наборы данных для усиления обучения алгоритмов. Способность генеративного ИИ снижать затраты, расширять исследовательские возможности и улучшать клиническую точность делает его центральным драйвером инноваций на рынке.

- Например, технические отчеты Intel. Используя OpenVINO, тесты на процессорах 5-го поколения Intel Xeon показали до 12-кратного ускорения вывода для Stable Diffusion XL-1.0 по сравнению с родными библиотеками, что позволяет выполнять рабочие процессы генерации и реконструкции изображений высокой точности, необходимые для медицинского ИИ.

Расширение возможностей удаленного мониторинга и виртуальной помощи с поддержкой ИИ

Рост экосистем удаленной помощи предоставляет значительные возможности для ИИ в области непрерывного мониторинга здоровья, раннего выявления рисков и автоматизированного взаимодействия с пациентами. Носимые устройства и медицинские приборы с поддержкой IoT предоставляют данные о физиологическом состоянии в реальном времени, которые анализируются системами ИИ для выявления аномалий и предложения своевременных вмешательств. Платформы виртуальной помощи используют разговорный ИИ для сортировки, поведенческого коучинга и управления последующим наблюдением. По мере того как модели домашнего ухода набирают популярность, поставщики медицинских услуг и страховщики инвестируют в инструменты ИИ, которые улучшают управление хроническими заболеваниями, снижают количество госпитализаций и оптимизируют результаты долгосрочного ухода.

- Например, IBM подтвердила значительный прогресс с Watson Health Imaging AI, теперь частью Merative, где его алгоритмическая нагрузка выполнялась на процессорах IBM Power10, способных выполнять в 3 раза больше выводов ИИ по сравнению с предыдущими системами Power9, поддерживаемыми пропускной способностью памяти в 1 терабайт в секунду, как подтверждено в технических спецификациях IBM.

Прогресс в области мультимодального ИИ и унифицированных клинических систем данных

Основной тренд заключается в переходе к мультимодальному ИИ, способному одновременно анализировать текст, изображения, геномные данные и данные с сенсоров. Это развитие улучшает точность диагностики и обеспечивает более полное понимание состояния пациента. Унифицированные системы данных, интегрирующие ЭМК, результаты лабораторных исследований, архивы изображений и данные, сгенерированные пациентами, создают прочную основу для таких моделей. Поставщики исследуют возможности коммерциализации интегрированных платформ, поддерживающих принятие решений в реальном времени и междисциплинарную координацию ухода. По мере улучшения совместимости данных мультимодальный ИИ становится более масштабируемым, открывая обширные клинические и операционные преимущества.

Ключевые вызовы

Проблемы конфиденциальности данных, безопасности и совместимости

Несмотря на быстрое внедрение, значительные проблемы возникают из-за ограниченной совместимости данных, несоответствия качества данных и повышенной обеспокоенности по поводу конфиденциальности. Поставщики медицинских услуг испытывают трудности с объединением фрагментированных систем и обеспечением безопасной передачи конфиденциальной информации через платформы. Соответствие таким нормативным актам, как HIPAA, GDPR и региональные рамки данных о здоровье, увеличивает операционную сложность. Нарушения, риски алгоритмической предвзятости и отсутствие стандартизированных протоколов обмена данными препятствуют крупномасштабному внедрению. Эти ограничения замедляют интеграцию ИИ, особенно в средах, где доминируют устаревшие системы или уровень зрелости кибербезопасности остается низким.

Регуляторные барьеры и медленная клиническая валидация

Получение регуляторного одобрения для решений на основе ИИ остается сложной задачей из-за строгих требований к прозрачности, воспроизводимости и реальным доказательствам. Многие алгоритмы требуют непрерывного обучения и обновлений, что создает трудности для существующих регуляторных путей, которые ожидают фиксированные, проверенные модели. Клиническая валидация требует обширных испытаний, длительных сроков и значительных инвестиций, что может задержать коммерциализацию. Поставщики медицинских услуг также выражают обеспокоенность по поводу надежности, объяснимости и медико-правовой ответственности при использовании ИИ для принятия решений с высокими ставками. Эти регуляторные и валидационные барьеры ограничивают проникновение на рынок, особенно для новых приложений на основе глубокого обучения.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке искусственного интеллекта в медицине с доминирующей долей 41%, поддерживаемой передовой цифровизацией здравоохранения, широким внедрением электронных медицинских записей и сильной интеграцией диагностических систем на базе ИИ. Регион выигрывает от значительных инвестиций в НИОКР, благоприятных путей возмещения и активной экосистемы стартапов в области ИИ, сотрудничающих с больницами и компаниями в области наук о жизни. Высокое внедрение машинного обучения в радиологии, онкологии и управлении здоровьем населения способствует расширению рынка. Инициативы правительства по продвижению управления ИИ и интероперабельности ускоряют клиническое внедрение. Большие наборы данных о пациентах, сильная облачная инфраструктура и быстрое получение регуляторных разрешений еще больше укрепляют лидерство Северной Америки в медицинских инновациях на основе ИИ.

Европа

Европа занимает 27% мирового рынка, чему способствует растущее внедрение усовершенствованных ИИ систем визуализации, предиктивной аналитики и телемедицинских платформ в государственных и частных системах здравоохранения. Культура строгого соблюдения норм, поддерживаемая Законом ЕС об ИИ и рамками GDPR, способствует этичному развертыванию алгоритмов и прозрачным клиническим рабочим процессам. Такие страны, как Германия, Великобритания и Франция, активно инвестируют в цифровизацию больниц и клинические испытания с поддержкой ИИ. Рост ускоряется по мере интеграции национальными службами здравоохранения инструментов ИИ для автоматизации рабочих процессов, ранней диагностики и управления хроническими заболеваниями. Сетевые исследования и трансграничные инициативы по обмену данными дополнительно улучшают масштабируемость и внедрение.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 23% рынка, быстро расширяясь благодаря увеличению цифровизации здравоохранения, большим объемам пациентов и поддерживаемым государством программам ИИ в Китае, Японии, Южной Корее и Индии. Больницы внедряют системы визуализации на базе ИИ, системы триажа и решения для удаленного мониторинга, чтобы справляться с растущей нагрузкой хронических заболеваний и нехваткой врачей. Агрессивные инвестиции Китая в медицинские платформы ИИ и акцент Японии на роботизированную помощь обеспечивают сильный импульс. Растущее использование телемедицины, увеличение участия частного сектора и расширение инфраструктуры клинических данных ускоряют кривую внедрения в регионе. По мере улучшения доступности и совершенствования регуляторных рамок Азиатско-Тихоокеанский регион становится самой быстрорастущей экосистемой ИИ в медицине.

Латинская Америка

Латинская Америка занимает 6% рынка, с увеличением внедрения по мере модернизации систем здравоохранения и приоритизации экономически эффективных цифровых инструментов. Такие страны, как Бразилия, Мексика и Колумбия, инвестируют в телемедицину на базе ИИ, аналитику визуализации и автоматизацию операций для расширения доступа и снижения клинических узких мест. Растущая распространенность хронических заболеваний вызывает интерес к предиктивным моделям и инструментам скрининга с поддержкой ИИ. Однако бюджетные ограничения, фрагментированные экосистемы данных и неравномерная цифровая инфраструктура ограничивают широкое внедрение. Несмотря на эти вызовы, растущие партнерства с глобальными технологическими поставщиками и расширяющиеся частные сети здравоохранения создают возможности для интеграции ИИ в диагностические и административные рабочие процессы.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 3% рынка, причем рост в основном сосредоточен в странах ССЗ, которые инвестируют в умные больницы, диагностические системы на базе ИИ и национальные стратегии цифрового здравоохранения. ОАЭ и Саудовская Аравия лидируют во внедрении через крупномасштабные рамки ИИ, нацеленные на прецизионную медицину, телерадиологию и аналитику здоровья населения. Развивающиеся рынки Африки исследуют ИИ для мониторинга инфекционных заболеваний и удаленной клинической поддержки, хотя инфраструктурные пробелы сохраняются. Увеличение инвестиций в облачные платформы здравоохранения, рост медицинского туризма и партнерства с глобальными поставщиками ИИ поддерживают долгосрочный потенциал роста, несмотря на более медленное внедрение в условиях с ограниченными ресурсами.

Сегментация рынка:

По решению:

- Программное обеспечение

- Услуги

По технологии:

- Глубокое обучение

- Машинное обучение

По функции:

- Кибербезопасность

- Финансы и бухгалтерия

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке искусственного интеллекта в медицине формируется разнообразной группой лидеров технологий и новаторов в здравоохранении, включая Medtronic, NVIDIA Corporation, Google, GE Healthcare, Oracle, Intel Corporation, Medidata, IBM, Itrex Group и Microsoft. Рынок искусственного интеллекта в медицине продолжает развиваться, поскольку поставщики технологий, провайдеры решений для здравоохранения и компании, занимающиеся аналитикой данных, расширяют свои портфели передовыми клиническими возможностями ИИ. Конкуренция усиливается, поскольку компании сосредотачиваются на разработке масштабируемых платформ, поддерживающих анализ изображений, предиктивную диагностику, автоматизацию рабочих процессов и приложения прецизионной медицины. Поставщики все чаще выделяются благодаря прозрачности алгоритмов, проверке в реальных условиях и интеграции с электронными медицинскими записями и облачными инфраструктурами. Стратегические партнерства с больницами, фармацевтическими компаниями и исследовательскими институтами усиливают инновационные потоки и ускоряют клиническое внедрение. Непрерывные инвестиции в мультимодальный ИИ, федеративное обучение и соответствующие нормативным требованиям экосистемы данных укрепляют рыночные позиции, в то время как рост генеративного ИИ и автономных систем клинического принятия решений изменяет конкурентные стратегии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние разработки

- В сентябре 2025 года Google LLC интегрировала свой Gemini AI в браузер Chrome, добавив функции поиска, исследования и ответа на вопросы с помощью ИИ, а также предстоящие инструменты управления курсором.

- В апреле 2025 года HelloCareAI привлекла средства для расширения своей платформы виртуальной помощи на основе ИИ для умных больниц. Инициатива направлена на улучшение ухода за пациентами с помощью ИИ-ассистированного ухода, удаленного мониторинга и эффективного управления рабочими процессами.

- В феврале 2025 года Innovaccer запустила “Агенты заботы”, помощников на основе ИИ для борьбы с выгоранием в здравоохранении, автоматизируя задачи, такие как предварительные авторизации и претензии, используя унифицированные данные пациентов для лучшей координации, освобождая клиницистов для ухода за пациентами.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Решения, Технологии, Функции и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются динамика рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- ИИ будет все больше повышать точность диагностики за счет передовой аналитики изображений, триажа в реальном времени и автоматического обнаружения аномалий.

- Больницы будут внедрять мультимодальные системы ИИ, которые интегрируют текстовые, визуальные, геномные и сенсорные данные для более целостного принятия клинических решений.

- Генеративный ИИ ускорит открытие лекарств, клиническую документацию и виртуальную клиническую помощь в различных условиях ухода.

- Прогностическая аналитика расширит программы профилактического ухода, выявляя пациентов с высоким риском на более ранних стадиях и позволяя проводить проактивные вмешательства.

- Робототехника и навигационные системы на основе ИИ расширят использование минимально инвазивных и прецизионно-направленных хирургических процедур.

- Платформы удаленного мониторинга и виртуальной помощи будут больше полагаться на оценку рисков на основе ИИ и персонализированные рекомендации по лечению.

- Облачные экосистемы ИИ укрепят интероперабельность, обеспечивая бесшовную интеграцию с информационными системами больниц и сетями медицинских устройств.

- Регуляторные рамки будут развиваться для поддержки адаптивных моделей ИИ, улучшая доверие, подотчетность и клиническую надежность.

- Сотрудничество между технологическими компаниями, фармацевтическими фирмами и поставщиками медицинских услуг ускорит коммерческое внедрение проверенных решений на основе ИИ.

- Увеличение производительности за счет автоматизации на основе ИИ оптимизирует рабочие нагрузки клиницистов, снизит выгорание и улучшит операционную эффективность.