Обзор рынка лечения расстройств аутистического спектра:

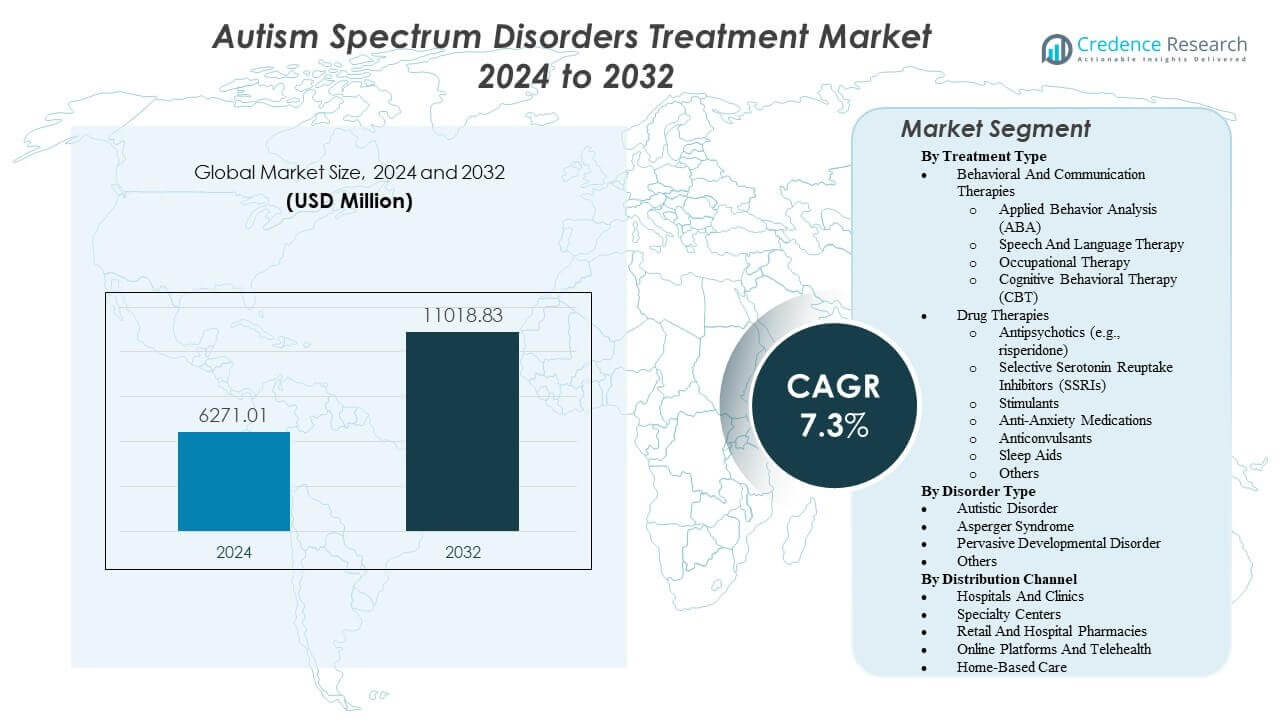

Ожидается, что рынок лечения расстройств аутистического спектра вырастет с 6271,01 млн долларов США в 2024 году до приблизительно 11018,83 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 7,3% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения расстройств аутистического спектра 2024 |

6271,01 млн долларов США |

| Рынок лечения расстройств аутистического спектра, CAGR |

7,3% |

| Размер рынка лечения расстройств аутистического спектра 2032 |

11018,83 млн долларов США |

Рост уровня диагностики и более ранний скрининг расширяют пул пациентов, получающих лечение, как среди детей, так и среди взрослых. Провайдеры расширяют применение АВА, логопедии, трудотерапии и КПТ для улучшения функциональных результатов. Страховщики расширяют покрытие для услуг, основанных на доказательствах, что поддерживает более высокое использование терапии. Клиницисты также лечат сопутствующие симптомы, такие как раздражительность, тревожность, проблемы со сном и вниманием. Телемедицина улучшает доступ к последующим визитам и укрепляет обучение опекунов на дому. Сети провайдеров инвестируют в персонал и стандартизированные пути ухода, чтобы сократить время ожидания и улучшить непрерывность.

Северная Америка лидирует благодаря широкому доступу к диагностике, высоким расходам на здравоохранение и большим сетям поставщиков терапии. США увеличивают объемы за счет страхового покрытия и широкой доступности специализированных центров. Европа следует за ними с организованными государственными системами и расширяющимися услугами на уровне сообществ в крупных странах. Азиатско-Тихоокеанский регион выходит на первый план по мере роста осведомленности и расширения частных клиник в городских районах. Китай, Индия, Япония и Австралия увеличивают мощности за счет новых центров и обученных специалистов. Латинская Америка и Ближний Восток и Африка стабильно растут по мере улучшения доступа и поддержки телемедицины.

Инсайты рынка лечения расстройств аутистического спектра:

- Более ранний скрининг и более высокий уровень диагностики увеличивают количество начатых терапий, при этом АВА, логопедия, трудотерапия и КПТ формируют основную траекторию ухода.

- Расширенное покрытие страховщиков и улучшенная координация ухода улучшают доступ, в то время как управление симптомами раздражительности, тревожности, проблем со сном и вниманием поддерживает спрос на последующие визиты.

- Дефицит рабочей силы, длинные списки ожидания и неравномерное качество услуг в разных регионах являются ключевыми ограничениями и могут задерживать сроки от диагностики до терапии.

- Северная Америка лидирует благодаря широкому доступу к диагностике и большим сетям поставщиков, в то время как Азиатско-Тихоокеанский регион растет быстрее всего по мере повышения осведомленности и расширения городских мощностей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Драйверы рынка лечения расстройств аутистического спектра

Рост уровня диагностики и более ранние пути к уходу для всех возрастных групп

Спрос на рынке лечения расстройств аутистического спектра растет по мере расширения скрининга в педиатрии и первичной медицинской помощи. Все больше школ и клиник используют структурированные инструменты для выявления задержек в развитии. Родители стремятся к более ранней оценке, когда появляются проблемы с речью или поведением. Клиницисты рекомендуют начинать терапию вскоре после постановки диагноза для улучшения функций. Поставщики также поддерживают переходы в подростковые и взрослые службы. Общественная осведомленность снижает стигму и увеличивает обращение за помощью. Некоммерческие группы и адвокационные кампании способствуют более быстрым направлениям. Этот более широкий воронка поддерживает большее количество начатых терапий и последующих визитов.

Расширение покрытия плательщиков для основанных на доказательствах услуг и моделей координации ухода

Страховое покрытие для поведенческой терапии улучшает доступ во многих рынках. Государственные программы определяют правила приемлемости и устанавливают эталоны услуг. Частные плательщики добавляют сети для речевой и трудовой терапии. Предварительное одобрение все еще существует, но количество одобрений увеличивается для документированных нужд. Координаторы ухода помогают семьям ориентироваться в направлениях и расписаниях. Лучшее покрытие поддерживает междисциплинарные планы в различных условиях. Группы поставщиков стандартизируют протоколы, чтобы соответствовать требованиям плательщиков. Более широкая компенсация снижает финансовую нагрузку на семьи.

- Например, Magellan Health сообщила, что ее программы интенсивного управления случаями для аутизма привели к снижению на 15% госпитализаций в психиатрические стационары для детей с РАС, упрощая доступ к прикладному анализу поведения (ABA) и координации амбулаторного лечения.

Высокая нагрузка сопутствующих симптомов, требующих постоянного клинического управления

Многие пациенты сталкиваются с раздражительностью, тревожностью, проблемами со сном или вниманием. Клиницисты используют медикаменты, ориентированные на симптомы, для поддержки ежедневной стабильности. Команды терапевтов корректируют планы, когда сопутствующие симптомы нарушают обучение. Семьи часто запрашивают поддержку в случае отказа от школы и деструктивного поведения. Первичная медицинская помощь и психиатрия совместно ведут сложные случаи. Регулярный мониторинг поддерживает оптимизацию дозировки и контроль побочных эффектов. Уход за многими состояниями увеличивает частоту визитов и соблюдение последующих рекомендаций. Эта клиническая потребность поддерживает спрос за пределами раннего детства.

- Например, клинические данные Otsuka Pharmaceutical и Lundbeck для Abilify (арипипразол) продемонстрировали, что медикамент эффективно снижает баллы раздражительности на контрольном листе отклоняющегося поведения на 12,4 пункта по сравнению с плацебо у педиатрических пациентов.

Рост потенциала в специализированных сетях поставщиков и предоставлении услуг с использованием технологий

Системы здравоохранения расширяют центры аутизма и аффилированные терапевтические клиники. Крупные группы поставщиков открывают спутниковые отделения для сокращения времени в пути. Телемедицина поддерживает коучинг, проверки и обучение опекунов на дому. Удаленные инструменты помогают терапевтам проводить сеансы между личными визитами. Работодатели также добавляют льготы, покрывающие услуги поддержки развития. Программы подготовки кадров увеличивают количество квалифицированных терапевтов. Улучшение потенциала сокращает списки ожидания в регионах с высоким спросом. Более широкий доступ поддерживает последовательные планы лечения с течением времени.

Тенденции на рынке лечения расстройств аутистического спектра

Переход к точечным планам поддержки с использованием биомаркеров и более богатого профилирования пациентов

Тенденции на рынке лечения расстройств аутистического спектра движутся в сторону более индивидуализированных путей оказания помощи. Клиницисты используют структурированные оценки для сегментации потребностей по функциям и рискам. Исследователи тестируют биомаркеры, которые могут поддерживать субтипизацию в будущем. Фармакогеномика вызывает интерес для руководства по выбору дозы для некоторых пациентов. Команды по уходу более последовательно отслеживают режимы сна, тревожности и внимания. Эти профили формируют интенсивность терапии и графики клинического наблюдения. Семьи предпочитают планы, которые соответствуют ежедневным целям и школьным потребностям. Это направление поддерживает более индивидуализированные пакеты услуг.

- Например, Cognoa сообщила, что ее оценка на основе ИИ улучшила AUC на 0,18 и улучшила специфичность на 0,30 при 90% чувствительности по сравнению с базовыми скринингами.

Быстрое внедрение ухода на основе измерений и отслеживания результатов в реальных условиях

Поставщики отслеживают прогресс с помощью стандартизированных шкал и мер, основанных на целях. Клиники используют панели мониторинга для сравнения базовых и последующих результатов. Плательщики требуют доказательства пользы для часов интенсивной терапии. Школы также документируют функциональные достижения и готовность к занятиям. Цифровые опросы фиксируют отзывы опекунов между визитами. Команды корректируют планы, когда меры показывают застой в прогрессе. Эта практика улучшает подотчетность во всех дисциплинах терапии. Отслеживание результатов также поддерживает исследовательские и программы повышения качества.

- Например, RethinkFirst проанализировала 14,748 пациентов с АВА и обнаружила, что 40% получали чрезмерно или недостаточно титрованные часы, что повлияло на прогресс около 5,900 детей.

Рост гибридных моделей ухода, сочетающих домашние, клинические и школьные вмешательства

Многие программы сочетают клинические сеансы с планами домашней практики. Терапевты обучают опекунов укреплять навыки во время рутинных действий. Школы координируют работу с клиницистами для обеспечения постоянной поддержки поведения. Домашние визиты и сеансы в сообществе поддерживают обобщение навыков. Гибридные модели снижают нагрузку на поездки и улучшают непрерывность. Эти конструкции также подходят для семей с ограниченным доступом к местным поставщикам. Групповые сеансы поддерживают взаимодействие с ровесниками и обучение опекунов. Гибридный уход становится стандартным вариантом во многих линиях услуг.

Увеличение использования цифровых инструментов для скрининга, планирования, обучения и навигации по уходу

Клиники внедряют приложения для записи на прием, напоминаний и безопасного обмена сообщениями. Команды по уходу используют платформы для образовательных модулей и коучинга опекунов. Цифровые инструменты скрининга помогают выявлять проблемы в первичных медицинских учреждениях. Некоторые программы используют видеообзор для поддержки обратной связи по терапии. Группы поставщиков принимают централизованный прием для более быстрого маршрутизации случаев. Платформы данных сокращают бумажную работу и улучшают координацию между дисциплинами. Семьи предпочитают простую навигацию и четкие обновления прогресса. Цифровая поддержка повышает операционную эффективность для поставщиков.

Анализ проблем на рынке лечения расстройств аутистического спектра

Острая нехватка рабочей силы и неравномерное качество услуг в различных регионах и условиях

Рост рынка лечения расстройств аутистического спектра сталкивается с ограничениями из-за нехватки обученных терапевтов. Во многих регионах недостаточно BCBAs, логопедов и эрготерапевтов. Время ожидания остается долгим для диагностической оценки и начала терапии. Высокая нагрузка снижает частоту сеансов и непрерывность ухода. Текучесть кадров подрывает доверие и замедляет прогресс в навыках. Качество варьируется среди поставщиков из-за различий в обучении и надзоре. Сельские районы сталкиваются с наибольшими пробелами в доступности специалистов. Эти ограничения ограничивают доступ, даже когда спрос и покрытие растут.

Сложные правила финансирования, фрагментированные пути оказания помощи и высокая нагрузка на семьи со временем

Правила оплаты различаются между страховщиками, школами и государственными программами. Семьи часто управляют несколькими утверждениями для терапии и оценок. Ограничения на услуги могут снизить интенсивность для пациентов с более высокими потребностями в поддержке. Требования к документации увеличивают нагрузку как для клиник, так и для опекунов. Координация ухода остается сложной в системах педиатрии, психиатрии и образования. Личные расходы продолжаются на поездки, репетиторство и частную терапию. Неравенство растет, когда у семей нет времени или ресурсов для защиты своих интересов. Фрагментация замедляет последовательное и долгосрочное оказание лечения.

Возможности рынка лечения расстройств аутистического спектра

Расширение доступа на уровне сообщества через обучение, распределение задач и стандартизированные протоколы

Возможности рынка лечения расстройств аутистического спектра растут с усилением моделей оказания помощи на уровне сообщества. Системы здравоохранения могут обучать сотрудников среднего уровня под руководством специалистов. Стандартизированные протоколы могут улучшить качество в небольших клиниках. Школы могут внедрять структурированные поддержки, которые соответствуют клиническим планам. Дистанционное наблюдение может расширить доступ специалистов в недостаточно обслуживаемые районы. Сети поставщиков могут сотрудничать с НПО для расширения ранних скрининговых лагерей. Эти подходы могут сократить списки ожидания и время до начала терапии. Улучшенный доступ может повысить приверженность и улучшить результаты.

Инновации в дополнительных терапиях, цифровых терапевтических средствах и интегрированных услугах поддержки семей

Разработчики лекарств могут нацеливаться на конкретные кластеры симптомов с улучшенной переносимостью. Компании могут разрабатывать цифровые терапевтические средства для поддержки социальных навыков и внимания. Платформы могут объединять обучение опекунов с контролем клиницистов и мерами прогресса. Работодатели могут расширять льготы для нейроразвития и навигации. Клиники могут предлагать интегрированные пути, охватывающие поддержку сна, тревожности и кормления. Партнерства со школами могут создавать общие цели и последовательное подкрепление. Программы реальных данных могут поддерживать уверенность плательщиков и покрытие. Интегрированная поддержка может повысить удержание и непрерывность долгосрочного ухода.

Анализ сегментации рынка лечения расстройств аутистического спектра:

Поведенческие и коммуникативные терапии формируют основу ухода, поскольку они нацелены на функциональные навыки и ежедневную независимость. Поставщики масштабируют Прикладной

Анализ Поведения (ABA) для структурированных планов поведения, в то время как логопедическая терапия поддерживает цели коммуникации. Эрготерапия улучшает сенсорную регуляцию и мелкую моторику, которые влияют на школьные рутины. Когнитивно-поведенческая терапия (КПТ) поддерживает контроль тревожности и навыки совладания, особенно для старших детей и взрослых. Мультидисциплинарное оказание услуг укрепляет результаты, когда терапевты координируют цели и отслеживают прогресс.

- Например, CentralReach сообщил, что данные BSTperform, связанные с поддержкой соблюдения протоколов лечения, привели к увеличению удержания RBT на 500%, подтвержденному более чем 4 миллиардами клинических данных на его платформе.

Лекарственная терапия направлена на устранение раздражительности, тревожности, проблем с вниманием, нарушений сна и риска судорог, когда эти симптомы влияют на функционирование. Антипсихотики, такие как рисперидон, остаются ключевыми вариантами для лечения сильной раздражительности у избранных пациентов под клиническим наблюдением. СИОЗС и противотревожные препараты поддерживают настроение и симптомы тревожности в соответствующих случаях. Стимуляторы помогают при проблемах с вниманием и гиперактивностью у пациентов с симптомами, похожими на СДВГ. Противосудорожные препараты поддерживают контроль над судорогами, а снотворные улучшают отдых и дневное поведение. Клиницисты адаптируют режимы к переносимости и внимательно следят за побочными эффектами.

По типу расстройства, аутистическое расстройство вызывает широкий спрос на услуги из-за более высоких потребностей в поддержке и более ранней диагностики в многих условиях. Синдром Аспергера часто демонстрирует более высокое использование терапии социальных навыков, КПТ и академической поддержки. Сегменты распространенного расстройства развития отражают разнообразные профили симптомов, требующие гибких планов ухода. Категория «другие» включает атипичные профили и сопутствующие состояния, которые увеличивают потребность в персонализированных путях ухода.

- Например, решение FDA De Novo описывает средство диагностики ASD от Cognoa для детей в возрасте от 18 до 72 месяцев, которое поддерживает принятие решений клиницистами в случаях подозрения на ASD.

По каналу распределения, больницы и клиники лидируют в диагностике, управлении лекарствами и направлениях на терапевтические услуги на рынке лечения расстройств аутистического спектра. Специализированные центры предоставляют интенсивные программы и управление сложными случаями через команды экспертов. Розничные и больничные аптеки поддерживают постоянный доступ к лекарствам и консультирование. Онлайн-платформы и телемедицина расширяют охват для последующих визитов и коучинга для опекунов. Уход на дому поддерживает перенос навыков в повседневные рутины и улучшает соблюдение режима.

Сегментация:

По типу лечения

- Поведенческая и коммуникативная терапия

- Прикладной анализ поведения (ABA)

- Логопедическая терапия

- Эрготерапия

- Когнитивно-поведенческая терапия (КПТ)

- Лекарственная терапия

- Антипсихотики (например, рисперидон)

- Селективные ингибиторы обратного захвата серотонина (СИОЗС)

- Стимуляторы

- Противотревожные препараты

- Противосудорожные препараты

- Снотворные

- Другие

По типу расстройства

- Аутистическое расстройство

- Синдром Аспергера

- Распространенное развитие расстройства

- Другие

По каналу распределения

- Больницы и клиники

- Специализированные центры

- Розничные и больничные аптеки

- Онлайн-платформы и телемедицина

- Уход на дому

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка лидирует на рынке лечения расстройств аутистического спектра с долей дохода 42,7% в 2024 году. США стимулируют спрос благодаря широкому доступу к диагностике и более высоким расходам на уход. Крупные сети плательщиков поддерживают направления на терапию и использование препаратов на основе симптомов. Специализированные центры масштабируют пути ухода за детьми и взрослыми в крупных мегаполисах. Группы поставщиков также расширяют телемедицинские консультации для обучения опекунов. Эти факторы удерживают Северную Америку в лидерах, несмотря на давление на мощности.

Европа занимает 29,3% в 2024 году, поддерживаемая государственными системами здравоохранения и структурированными путями ухода. Такие страны, как Великобритания, Германия и Франция, поддерживают сильные терапевтические и клинические услуги. Школы и общественные службы поддерживают долгосрочную непрерывность ухода за диагностированными пациентами. Рамки возмещения расходов благоприятствуют интервенциям, основанным на доказательствах, и направлениям к специалистам. Региональный рост также выигрывает от повышения осведомленности и более раннего скрининга. Пробелы в доступе остаются в меньших рынках, но крупные страны поддерживают масштаб.

Азиатско-Тихоокеанский регион составляет 20,0% в 2024 году и демонстрирует быстрое расширение по мере роста осведомленности и услуг. Китай, Япония, Индия и Австралия добавляют диагностические мощности и частные терапевтические сети в городских районах. Латинская Америка вносит 6,2%, во главе с Бразилией, с ростом, связанным с улучшением доступа и обучением клиницистов. Ближний Восток и Африка представляют 1,8%, где ограниченная плотность специалистов замедляет принятие за пределами крупных городов. Телемедицина и модели, возглавляемые опекунами, поддерживают доступ в обоих регионах. Национальная поддержка политики и расширение возмещения расходов будут определять темпы будущего принятия.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Johnson & Johnson Services Inc.

- Otsuka Pharmaceutical Co., Ltd.

- Pfizer Inc.

- F. Hoffmann-La Roche Ltd.

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- Novartis AG

- Eli Lilly and Company

- AbbVie Inc.

- Teva Pharmaceutical Industries Ltd.

- Supernus Pharmaceuticals

- Jazz Pharmaceuticals

Конкурентный анализ:

Рынок лечения расстройств аутистического спектра остается умеренно концентрированным на лекарствах, ориентированных на симптомы, в то время как предоставление услуг остается фрагментированным среди поставщиков терапии. Крупные фармацевтические компании, такие как Johnson & Johnson, Pfizer, Roche, Novartis, Eli Lilly, Merck и Bristol-Myers Squibb, конкурируют за счет масштаба, портфелей и глобального охвата коммерциализации. Otsuka обладает сильной видимостью в нейропсихиатрии и поддерживает импульс категории на ключевых рынках. Специализированные компании, такие как Curemark, Axial Therapeutics и Yamo, нацелены на дифференцированные механизмы и нишевые пути, которые могут изменить будущую долю.

Конкуренция также зависит от принятия плательщиками, профилей переносимости и уверенности врачей в реальной практике. Компании инвестируют в клинические программы, которые решают проблемы раздражительности, тревожности, проблем со сном, симптомов внимания и сопутствующих судорог. Экосистемы терапии влияют на спрос на лекарства, поскольку поведенческая помощь часто вызывает направления для управления симптомами. Сила канала имеет значение, поскольку розничные и больничные аптеки поддерживают непрерывность контроля хронических симптомов. Крупные компании используют партнерства и планирование жизненного цикла для защиты брендов, в то время как более мелкие игроки преследуют целенаправленные испытания и лицензирование.

Последние разработки:

- В ноябре 2025 года JoyBridge Kids приобрела Pediatric Advanced Therapy, поставщика из Северной Каролины, чтобы улучшить предложения многопрофильной помощи, включая АВА, речевую, трудовую терапию и консультирование для детей с аутизмом.

- В ноябре 2025 года Artisan Therapeutics и Tulex Pharmaceuticals сообщили о положительных результатах фазы 2a для своего препарата от аутизма ART-501, демонстрируя клинические преимущества у участников с состояниями, связанными с РАС, и прокладывая путь для дальнейшей разработки.

- В феврале 2025 года Already Autism Health объявила о приобретении C.A.B.S. Autism and Behavior Specialists для расширения доступа к высококачественным услугам по аутизму и основанной на доказательствах помощи для большего числа людей с РАС.

Охват отчета:

Исследовательский отчет предлагает глубокий анализ на основе типа лечения, типа расстройства и канала распределения. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Более ранний скрининг ускорит направления и увеличит начало терапии в педиатрических учреждениях.

- Гибридная помощь будет расширяться, с использованием общих целей и координированных планов в клиниках, школах и домах.

- Телемедицина масштабирует обучение и последующее сопровождение опекунов, что улучшит непрерывность в малообеспеченных районах.

- Сети поставщиков будут инвестировать в обучение рабочей силы, чтобы сократить листы ожидания и укрепить качество услуг.

- Уход на основе измерений будет распространяться, с использованием стандартизированных инструментов для руководства изменениями плана и обсуждений с плательщиками.

- Цифровые платформы упростят прием, расписание и отслеживание прогресса, что улучшит эффективность клиник.

- Использование лекарств, ориентированных на симптомы, останется важным, с более тщательным мониторингом и лучшими ожиданиями переносимости.

- Планы точечной поддержки будут развиваться, используя более богатые профили пациентов для соответствия интенсивности и сочетания терапии.

- Специализированные центры расширят программы комплексного ухода и будут действовать как центры для направлений и координации ухода.

- Партнерства со школами и работодателями расширят доступ и поддержат долгосрочное соблюдение ухода.