Обзор рынка автоматизированных офтальмологических периметров:

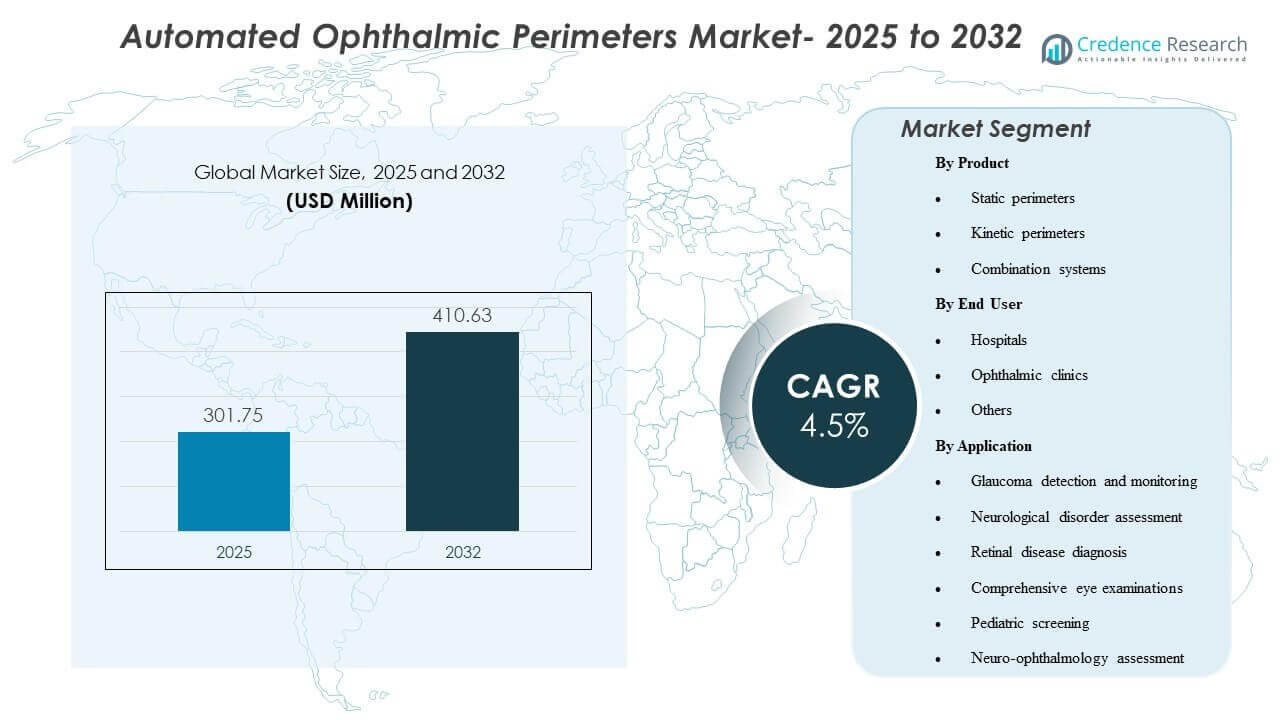

Глобальный размер рынка автоматизированных офтальмологических периметров был оценен в 301,75 миллиона долларов США в 2025 году и, как ожидается, достигнет 410,63 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4,5% с 2025 по 2032 год. Спрос в первую очередь обусловлен растущей клинической потребностью в надежной оценке функционального зрения при уходе за пациентами с глаукомой, где повторяемое тестирование полей зрения поддерживает более раннее выявление и более тщательный мониторинг прогрессирования. Рост также поддерживается модернизацией офтальмологических диагностических процессов, включая более быстрые стратегии тестирования, улучшенный комфорт пациентов и более широкое внедрение в специализированных учреждениях по уходу за глазами.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка автоматизированных офтальмологических периметров 2025 |

301,75 миллиона долларов США |

| Рынок автоматизированных офтальмологических периметров, CAGR |

4,5% |

| Размер рынка автоматизированных офтальмологических периметров 2032 |

410,63 миллиона долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок автоматизированных офтальмологических периметров вырастет с 301,75 миллиона долларов США в 2025 году до 410,63 миллиона долларов США к 2032 году с совокупным годовым темпом роста (CAGR) 4,5% (2025–2032).

- Статические периметры составили наибольшую долю продукта в 37,6% в 2025 году, что отражает их центральную роль в стандартных путях тестирования полей зрения.

- Офтальмологические клиники составили наибольшую долю конечных пользователей в 54,3% в 2025 году, что поддерживается более высокой пропускной способностью тестов и специализированными рабочими процессами мониторинга глаукомы.

- Выявление и мониторинг глаукомы составили наибольшую долю применения в 58,1% в 2025 году, что подчеркивает глаукому как основной фактор использования автоматизированной периметрии.

- Комбинированные системы все чаще позиционируются для более широкого клинического охвата, поскольку клиники стремятся объединить статические и кинетические возможности в рамках единой платформы в прогнозируемом периоде 2025–2032 годов.

Анализ сегментов

Предпочтения в отношении продуктов и рабочих процессов продолжают смещаться в сторону решений, которые сокращают время тестирования и улучшают повторяемость без ущерба для диагностической уверенности. Более быстрые стратегии определения порогов и программное отслеживание прогрессирования влияют на решения об обновлении, особенно в условиях с высоким объемом, где необходимо балансировать время врача, возможности техника и терпимость пациента. Параллельно поставщики устройств укрепляют уровни подключения и аналитики для улучшения продольного мониторинга, что повышает важность согласованных протоколов тестирования и сопоставимости данных между визитами.

Динамика внедрения также отражает растущее внимание к эффективности использования пространства и гибкости развертывания в амбулаторных условиях. Компактные форматы и альтернативные форм-факторы вызывают интерес в рабочих процессах, ориентированных на скрининг, и в местах, где отсутствуют выделенные темные комнаты или большие диагностические кабинеты. По мере того как клиники стандартизируют пути лечения глаукомы и расширяют возможности нейроофтальмологической оценки, решения о закупках все больше учитывают опыт пациента, интеграцию рабочих процессов и поддержку сервиса наряду с основной производительностью тестов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По продуктам

Статические периметры составили наибольшую долю в 37,6% в 2025 году. Статическое тестирование остается наиболее часто используемой методикой для обнаружения глаукомы и долгосрочного наблюдения, поддерживаемой установленными клиническими протоколами и сопоставимостью при повторных визитах. Оптимизация рабочих процессов является ключевым фактором, так как более быстрые подходы к тестированию и усовершенствованные алгоритмы помогают клиникам улучшать пропускную способность и снижать усталость пациентов. Статические платформы также выигрывают от сильной интеграции с инструментами анализа прогрессии, что усиливает повторное использование и спрос на замену в практиках, ориентированных на управление хроническими заболеваниями.

По конечным пользователям

Офтальмологические клиники составили наибольшую долю в 54,3% в 2025 году. Специализированные клиники обычно проводят больший объем периметрии на одно устройство из-за концентрированных случаев глаукомы и структурированных графиков наблюдения. Эти условия более склонны инвестировать в передовые функции периметрии, которые поддерживают стандартизированное тестирование, мониторинг прогрессии и упрощенные рабочие процессы для техников. Клиники также выигрывают от более строгого операционного контроля над расписанием и протоколами тестирования, что помогает поддерживать уровни использования и поддерживает более быстрые циклы обновления по сравнению с более широким развертыванием в больницах.

По приложениям

Обнаружение и мониторинг глаукомы составили наибольшую долю в 58,1% в 2025 году. Автоматизированная периметрия широко используется для выявления функциональной потери поля зрения и отслеживания прогрессии со временем, что делает глаукому наиболее последовательной и повторяемой категорией приложений. Требования к постоянному мониторингу создают повторяющийся спрос на тестирование, особенно для пациентов, находящихся на путях лечения, которые требуют долгосрочной оценки. Клиническая важность раннего обнаружения и отслеживания прогрессии дополнительно поддерживает обновления технологий, которые улучшают воспроизводимость, сокращают время тестирования и укрепляют уверенность клиницистов в интерпретации тенденций.

Драйверы рынка автоматизированных офтальмологических периметров

Растущие потребности в управлении случаями глаукомы и долгосрочном мониторинге

Уход за глаукомой в значительной степени зависит от повторяемого функционального тестирования для подтверждения прогрессии и корректировки терапии. Автоматизированная периметрия поддерживает стандартизированные протоколы, которые позволяют сравнивать результаты между визитами, что увеличивает объемы рутинного тестирования в клинической практике. По мере того как клиницисты стремятся вмешиваться на более ранних стадиях, растет спрос на инструменты, которые выявляют тонкие функциональные изменения и поддерживают уверенное принятие решений. Это укрепляет циклы замены и обновления платформ, которые обеспечивают стабильные результаты и аналитику, готовую к отслеживанию прогрессии.

- Например, iCare утверждает, что его периметр COMPASS захватывает изображения сетчатки 25 раз в секунду для активного отслеживания сетчатки, в то время как клиническая оценка показала, что его 95% пределы согласия в центральных 10 градусах были примерно на 20% уже, чем у анализатора поля зрения Humphrey, что поддерживает более стабильное долгосрочное наблюдение.

Улучшение эффективности рабочего процесса в офтальмологической диагностике

Клиники и больницы все чаще уделяют приоритетное внимание пропускной способности и опыту пациентов в диагностическом тестировании. Периметрические системы, которые сокращают время тестирования и упрощают настройку, могут увеличить ежедневную пропускную способность тестов и улучшить соблюдение пациентами. Улучшения программного обеспечения, которые снижают нагрузку на техников и упрощают интерпретацию, также увеличивают интенсивность использования. Со временем улучшения рабочего процесса становятся основным экономическим обоснованием для обновления устройств сверх базовой функциональности.

- Например, ZEISS утверждает, что Humphrey Field Analyzer 3 с SITA Faster 24-2 примерно на 50% быстрее, чем SITA Standard, и примерно на 30% быстрее, чем SITA Fast, при этом обеспечивая ту же воспроизводимость.

Расширение сетей специализированной офтальмологической помощи и амбулаторной тестовой мощности

Рост офтальмологических клиник и сетей специализированной офтальмологической помощи увеличивает спрос на стандартизированное диагностическое оборудование на нескольких площадках. Операторы сетей склонны отдавать предпочтение единым методологиям тестирования и централизованным практикам обработки данных, которые поддерживают клиническое управление. Автоматизированная периметрия становится основным диагностическим активом в этих условиях из-за повторяющегося спроса на мониторинг глаукомы. Эта структурная смена поддерживает устойчивый рост размещения, особенно в амбулаторных условиях с высоким объемом.

Широкое использование в нейроофтальмологической и многосостояний оценке

Помимо глаукомы, периметрия способствует оценке неврологических расстройств, нейроофтальмологических состояний и более широких клинических оценок. По мере увеличения числа направлений для сложных случаев, клиники ищут гибкие платформы, способные поддерживать разнообразные потребности в тестировании. Комбинированные возможности и улучшенные аналитические данные поддерживают более широкий набор случаев без фрагментации рабочих процессов на нескольких инструментах. Это расширяет адресуемый спрос за пределы поведения покупок с одной индикацией.

Проблемы рынка автоматизированных офтальмологических периметров

Принятие автоматизированной периметрии ограничивается требованиями к сотрудничеству пациентов и изменчивостью тестов, вызванной усталостью, вниманием и эффектами обучения. Эти факторы могут увеличить потребность в повторных тестах и усложнить интерпретацию прогрессии в пограничных случаях. Клиники должны инвестировать в обучение техников и стандартизированные протоколы, чтобы обеспечить согласованность, что увеличивает операционные накладные расходы. Проблемы с изменчивостью могут замедлить принятие новых форм-факторов до тех пор, пока не будет уверенности в повторяемости.

- Например, Carl Zeiss Meditec утверждает, что его анализатор поля зрения Humphrey Field Analyzer 3 с SITA Faster 24-2 примерно на 50% быстрее, чем SITA Standard, и примерно на 30% быстрее, чем SITA Fast, при этом предлагая ту же воспроизводимость, что является измеримым улучшением, направленным на снижение вариабельности, связанной с усталостью, во время тестирования порогов.

Чувствительность к стоимости остается барьером в условиях с ограниченными диагностическими бюджетами, особенно за пределами крупных городских центров. Решения о покупке часто конкурируют с другими приоритетами офтальмологической визуализации, что может задерживать циклы замены для систем периметрии, которые остаются в рабочем состоянии. Доступность сервисного обслуживания и потребности в калибровке также влияют на экономику жизненного цикла, особенно для сетей с несколькими площадками. В результате, поставщики должны балансировать между расширенными наборами функций и четким изложением ценности для рабочего процесса и клинической практики.

Тенденции и возможности рынка автоматизированных офтальмологических периметров

Дифференциация технологий все больше сосредоточена на более быстрых стратегиях тестирования, улучшенном комфорте пациентов и мониторинге прогрессирования с поддержкой программного обеспечения. Платформы, которые интегрируют управление данными, поддержку интерпретации и продольное отслеживание, могут укрепить клиническую уверенность и сократить время принятия решений. Эта тенденция поддерживает возможности в интегрированных экосистемах рабочего процесса, где периметрия становится частью связанного пути управления глаукомой. Поставщики, которые адаптируют дизайн продукта к стандартизированным операциям клиник, находятся в выгодном положении для захвата обновлений и развертывания на нескольких площадках.

Альтернативные форм-факторы и компактные модели развертывания расширяют доступ в условиях ограниченного пространства и рабочих процессов, ориентированных на скрининг. Решения, которые уменьшают зависимость от помещения и упрощают установку, могут открыть дополнительный спрос в амбулаторных учреждениях и на развивающихся рынках. Возможность наиболее сильна там, где растущие площади специализированных клиник и увеличивающаяся нагрузка хронических заболеваний глаз увеличивают объемы тестирования. В течение прогнозируемого периода гибкое развертывание в сочетании с последовательными результатами тестов может расширить принятие за пределами традиционных условий с инструментальными комнатами.

- Например, CREWT Medical утверждает, что его портативный умный периметр IMOvifa не требует темной комнаты и сокращает время тестирования глаукоматозного глаза с 7 минут 24 секунд с использованием традиционного SAP до 5 минут 40 секунд с использованием алгоритма AIZE.

Региональные особенности

Северная Америка (34,7%)

Северная Америка остается ведущим регионом для принятия автоматизированной периметрии, поддерживаемой зрелой инфраструктурой офтальмологии и высокой степенью использования в путях мониторинга глаукомы. Специализированные клиники и многопрофильные практики стимулируют спрос на системы, эффективные для рабочего процесса, которые поддерживают стандартизированное тестирование и отслеживание прогрессирования. Спрос на замену укрепляется ожиданиями интегрированных программных рабочих процессов и надежного сервисного покрытия.

Европа (22,9%)

Европа демонстрирует сильный спрос, основанный на установленных протоколах ухода за глаукомой и широком доступе к специализированным офтальмологическим услугам на основных рынках. Решения о покупке подчеркивают клиническую надежность, воспроизводимость и интеграцию в рутинные амбулаторные рабочие процессы. Модернизация диагностических комплексов поддерживает стабильную замену, особенно в клиниках с большим объемом и глазных отделениях больниц.

Азиатско-Тихоокеанский регион (26,4%)

Азиатско-Тихоокеанский регион поддерживается расширением доступа к офтальмологической помощи, увеличением бремени хронических заболеваний и постоянными инвестициями в диагностические возможности больниц и клиник. Рост амбулаторных офтальмологических сетей и приоритеты раннего выявления усиливают спрос на эффективные рабочие процессы периметрии. Рынки с большим населением увеличивают объемы тестирования, что повышает важность более быстрых протоколов и масштабируемого развертывания.

Латинская Америка (7,8%)

Спрос в Латинской Америке возглавляют частные офтальмологические группы и крупные городские больницы, инвестирующие в основные диагностические платформы. Внедрение поддерживается постепенной модернизацией офтальмологических услуг, хотя бюджетные ограничения могут продлевать циклы замены. Охват услуг поставщиков и поддержка обучения остаются ключевыми критериями покупки для поддержания согласованных протоколов тестирования.

Ближний Восток и Африка (8,2%)

Внедрение на Ближнем Востоке и в Африке обусловлено инвестициями в специализированные медицинские услуги, особенно на рынках с высокими расходами, расширяющими сети больниц и частные клиники. Рост диагностической инфраструктуры и повышенное внимание к управлению хроническими заболеваниями глаз поддерживают спрос. Недостаточное проникновение в нескольких субрегионах создает долгосрочный потенциал, но вариативность доступа может ограничивать краткосрочный рост.

Конкурентная среда

Конкуренция в области автоматизированных офтальмологических периметров формируется за счет стабильности производительности продукта, эффективности рабочих процессов и программных возможностей, которые поддерживают мониторинг прогрессирования и уверенность в интерпретации. Поставщики дифференцируются за счет более быстрых стратегий тестирования, надежности платформы, подключения и интеграции в более широкие офтальмологические диагностические рабочие процессы. Покрытие услуг, поддержка обучения и пути обновления установленной базы влияют на решения покупателей, особенно среди сетей клиник с несколькими филиалами. Продуктовые портфели, которые охватывают как рутинный мониторинг глаукомы, так и более широкие потребности в нейроофтальмологической оценке, укрепляют конкурентные позиции.

Carl Zeiss Meditec / ZEISS International широко признана за акцент на интегрированные рабочие процессы периметрии, ориентированные на управление глаукомой, сочетая производительность стратегий тестирования с программным обеспечением для продольного анализа. Подход компании обычно фокусируется на клинической повторяемости, отслеживании прогрессирования и интероперабельности с дополнительными офтальмологическими диагностическими средствами. Эта позиция поддерживает внедрение в практиках с высоким объемом глаукомы, которые ценят стандартизированное тестирование и согласованные продольные результаты. Постоянные улучшения в программных и рабочих элементах усиливают дифференциацию за пределами аппаратных спецификаций.

Отчет об исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Carl Zeiss Meditec / ZEISS International

- HAAG-STREIT GROUP

- Medmont

- OPTOPOL Technology Sp. z o.o.

- NIDEK Co., Ltd.

- OCULUS Optikgeräte GmbH / OCULUS, Inc.

- Kowa American Corporation

- Metrovision SA

- Heidelberg Engineering GmbH

- Canon Inc.

- Konan Medical, Inc.

- Topcon Corporation

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую деловую среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как узкоспециализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В октябре 2025 года компания NIDEK Inc. объявила о дистрибуции Medmont Meridia Vantage в США, описав соглашение как партнерство, которое объединяет технологии визуализации Medmont с устоявшейся инфраструктурой продаж и обслуживания NIDEK. Для рынка автоматизированных офтальмологических периметров это важно, так как укрепляет позицию NIDEK как более широкого поставщика офтальмологической диагностики для практик по уходу за глазами.

- В августе 2024 года компания OCULUS запустила Частотную Дублирующую Периметрию как новую функцию в своем анализаторе и скринере визуальных полей виртуальной реальности Easyfield VR. Это обновление непосредственно относится к рынку автоматизированных офтальмологических периметров, поскольку источник утверждает, что FDP может помочь обнаружить глаукомные повреждения и другие заболевания зрительного нерва раньше, чем стандартная автоматизированная периметрия.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

301,75 млн долларов США |

| Прогноз доходов в 2032 году |

410,63 млн долларов США |

| Темп роста (CAGR) |

4,5% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Сегменты, охваченные отчетом |

По прогнозу продукта: Статические периметры, Кинетические периметры, Комбинированные системы; По прогнозу конечного пользователя: Больницы, Офтальмологические клиники, Другие; По прогнозу применения: Обнаружение и мониторинг глаукомы, Оценка неврологических расстройств, Диагностика заболеваний сетчатки, Комплексные обследования глаз, Педиатрический скрининг, Оценка нейроофтальмологии |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

Carl Zeiss Meditec / ZEISS International; HAAG-STREIT GROUP; Medmont; OPTOPOL Technology Sp. z o.o.; NIDEK Co., Ltd.; OCULUS Optikgeräte GmbH / OCULUS, Inc.; Kowa American Corporation; Metrovision SA; Heidelberg Engineering GmbH; Canon Inc.; Konan Medical, Inc.; Topcon Corporation |

| Количество страниц |

320 |

По сегментации

По продукту

- Статические периметры

- Кинетические периметры

- Комбинированные системы

По конечному пользователю

- Больницы

- Офтальмологические клиники

- Другие

По применению

- Обнаружение и мониторинг глаукомы

- Оценка неврологических расстройств

- Диагностика заболеваний сетчатки

- Комплексные обследования глаз

- Скрининг для детей

- Оценка нейроофтальмологии

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки