Обзор рынка

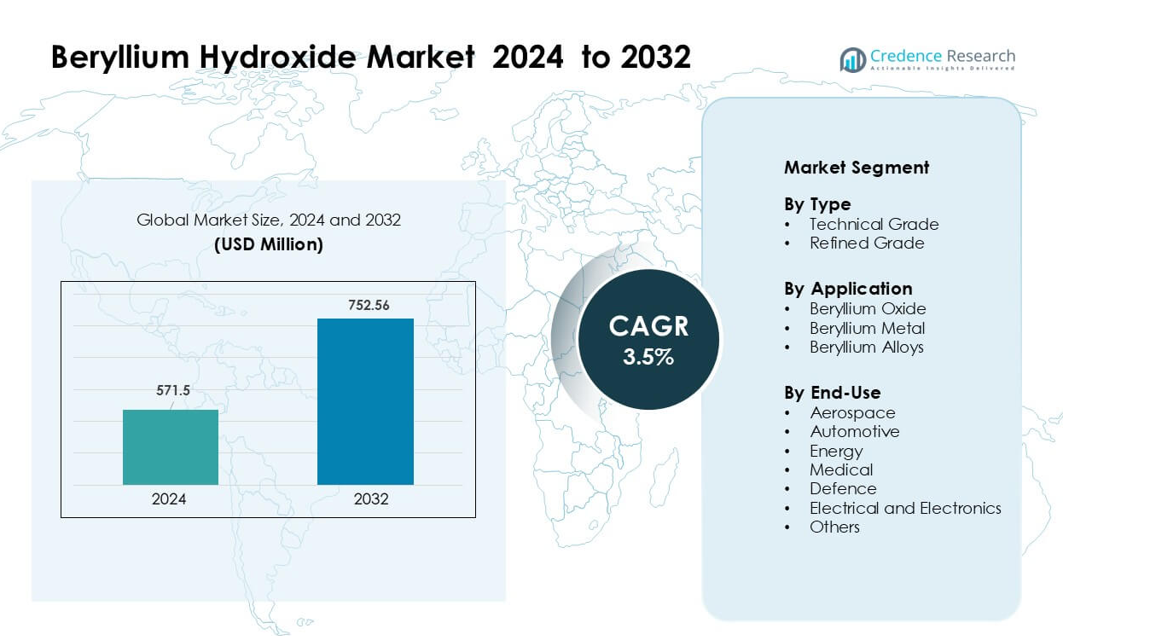

Рынок гидроксида бериллия был оценен в 571,5 миллиона долларов США в 2024 году и, как ожидается, достигнет 752,56 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 3,5% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка гидроксида бериллия в 2024 году |

571,5 миллиона долларов США |

| Рынок гидроксида бериллия, CAGR |

3,5% |

| Размер рынка гидроксида бериллия в 2032 году |

752,56 миллиона долларов США |

Крупнейшие компании на рынке гидроксида бериллия включают Stanford Advanced Materials, NGK Metals Corporation, Xinjiang Nonferrous Metal Industry Group, Materion Corporation, Belmont Metals Inc., Ulba Metallurgical Plant JSC, EaglePicher Technologies LLC, Shanghai Feixing Special Ceramics Factory, IBC Advanced Alloys Corp. и American Beryllia Inc. Эти игроки сосредоточены на производстве высокой чистоты, технологических обновлениях и интеграции цепочки поставок для поддержки аэрокосмических, оборонных, электронных и энергетических приложений. Северная Америка оставалась ведущим регионом в 2024 году с долей около 41%, поддерживаемой сильными промышленными возможностями, передовыми очистительными мощностями и крупномасштабным спросом со стороны производителей оборонной и полупроводниковой продукции.

Анализ рынка

- Рынок гидроксида бериллия достиг 571,5 миллиона долларов США в 2024 году и, как ожидается, достигнет 752,56 миллиона долларов США к 2032 году, увеличиваясь с CAGR 3,5%.

- Растущий спрос со стороны аэрокосмической, оборонной и полупроводниковой промышленности является основным драйвером, поскольку эти отрасли используют производные бериллия для легких конструкций, передовой оптики и электроники с высокой теплопроводностью.

- Тенденции подчеркивают увеличение использования керамики из оксида бериллия и рост инвестиций в высокоточные компоненты для спутников, модулей питания для электромобилей и передовых систем связи.

- Конкурентная среда включает производителей материалов, расширяющих мощности по очистке и формирующих партнерства с OEM-производителями электроники и аэрокосмической техники, сталкиваясь с жесткими нормативными и безопасностными вызовами, которые увеличивают производственные затраты.

- Северная Америка возглавила рынок с долей 41%, за ней следует Европа с 27%, в то время как оксид бериллия остался доминирующим сегментом применения с долей около 58%, поддерживаемой сильным использованием в силовой электронике и тепловом управлении.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Технический сорт доминировал на рынке гидроксида бериллия в 2024 году с долей около 63%. Производители предпочитали этот сорт, поскольку он поддерживает крупномасштабную переработку для производства оксида бериллия и сплавов. Технический сорт также предлагает стабильные уровни чистоты для керамики, датчиков и оборонных компонентов. Очищенный сорт рос стабильными темпами из-за увеличения использования в медицинских устройствах и специализированной электронике. Однако технический сорт оставался впереди, поскольку основные производители сосредоточились на расширении мощностей для высокотемпературных приложений и легких конструкционных материалов в аэрокосмических и оборонных программах.

- Например, компания Materion Corporation производит гидроксид бериллия на своем заводе в Дельте, штат Юта (из бертрандитовой руды), и в 2022 году загрузка мощностей завода составила 53%.

По применению

Оксид бериллия занял лидирующую позицию в 2024 году с долей почти 58%. Спрос оставался высоким, поскольку оксид бериллия обеспечивает высокую теплопроводность и электрическую изоляцию, что делает его незаменимым для силовой электроники, упаковки полупроводников и передовых радиолокационных систем. Металлический бериллий показал умеренный рост в прецизионных компонентах, в то время как сплавы бериллия стали чаще использоваться в соединителях и пружинах. Сегмент оксидов сохранил свое лидерство, поскольку отрасли инвестировали в электронику высокой производительности, системы электромобилей и оборонную коммуникационную аппаратуру, зависящую от стабильных керамических подложек.

- Например, бериллиевые оксидные керамики компании Materion, используемые в устройствах высокой мощности RF, предлагают теплопроводность до 285 Вт/м·К и сохраняют диэлектрическую прочность выше 14 кВ/мм, что позволяет их использование в модулях T/R радаров и сборках полупроводниковых лазеров. Компания также производит подложки BeO с механической прочностью более 250 МПа, поддерживая требования к надежности в электронике оборонного и аэрокосмического назначения.

По конечному использованию

Аэрокосмическая отрасль возглавила рынок конечного использования в 2024 году с долей около 34%. Производители самолетов и спутников использовали материалы на основе гидроксида бериллия для легких конструкций, оптических компонентов и термостойких систем. Оборонный сектор следовал за ним из-за растущего использования в системах наведения и оборудовании для наблюдения. Применение в электротехнике и электронике росло благодаря увеличению спроса на решения для теплового управления в силовых устройствах. Медицинский и энергетический сектора расширялись стабильными темпами. Аэрокосмическая отрасль оставалась доминирующей, поскольку глобальные программы инвестировали в космические аппараты нового поколения, высокоточные оптические сборки и передовую авионику, требующую высокопроизводительных бериллиевых производных.

Ключевые факторы роста

Расширение использования бериллиевых керамик в электронике высокой производительности

Рост в электронике высокой производительности стимулирует значительный спрос на гидроксид бериллия, поскольку производители преобразуют соединение в бериллиевые оксидные керамики для силовых модулей, RF компонентов и упаковки полупроводников. Эти керамики поддерживают высокую теплопроводность, электрическую изоляцию и стабильность размеров, помогая устройствам справляться с более высокими плотностями мощности в сетях 5G, центрах обработки данных и компактной потребительской электронике. Растущее использование электромобилей усиливает спрос на тепловые распределители и модули управления, изготовленные из бериллиевых керамик. Оборонные коммуникационные системы также зависят от передовых тепловых керамик, что добавляет дополнительное давление на цепочки поставок. По мере того как глобальные электронные компании переходят к миниатюризации и повышению эффективности, потребность в высококачественном гидроксиде бериллия растет. Инвестиции в производственные предприятия, автоматизацию и улучшенные линии обработки порошков продолжают укреплять долгосрочный спрос в Северной Америке, Европе и Азии.

- Например, компания Materion разрабатывает керамику на основе BeO для высокомощных RF и микроволновых систем с уровнем теплопроводности до 285 Вт/м·К и диэлектрическими постоянными в диапазоне от 6,7 до 6,9 при 1 МГц, что обеспечивает надежное рассеивание тепла в компактных модулях 5G. Пакеты BeO компании также сохраняют механическую прочность выше 250 МПа, поддерживая стабильную работу в оборонном коммуникационном оборудовании и полупроводниковых устройствах высокой плотности.

Растущее применение в аэрокосмических и оборонных структурах

Аэрокосмические и оборонные проекты играют важную роль в расширении рынка гидроксида бериллия, так как это соединение необходимо для производства легкого бериллиевого металла и сплавов на его основе. Эти материалы используются в оптических системах, компонентах наведения, зеркалах спутников, инерциальных датчиках и высокопрочных конструктивных частях, где низкая плотность и высокая жесткость обеспечивают явные преимущества в производительности. Рост коммерческих запусков спутников, модернизация обороны и платформы многоразовых космических аппаратов увеличивают спрос на бериллиевые производные высокой точности. Правительства США, Европы и Японии продолжают финансировать программы космических исследований и передовой разведки, которые зависят от стабильных, высокочистых бериллиевых материалов. По мере того как цепочки поставок развиваются для поддержки сложных производственных нужд, производители гидроксида бериллия расширяют мощности и инвестируют в технологии очистки. Этот аэрокосмический импульс остается сильным долгосрочным двигателем роста для рынка.

- Например, компания Materion поставляет бериллий аэрокосмического класса для космических телескопов и спутниковых систем, включая сегменты первичного зеркала диаметром 1,32 метра для космического телескопа Джеймса Уэбба НАСА, каждый из которых изготовлен из бериллиевых заготовок с учетом криогенных допусков производительности. Материал обеспечивает отношение жесткости к весу почти в шесть раз выше, чем у алюминия, что позволяет достичь точной оптической стабильности для космических систем визуализации и наведения.

Увеличение использования в энергетике, медицине и ядерных приложениях

Энергетические и медицинские технологии создают сильный спрос на гидроксид бериллия, так как это соединение служит прекурсором для сплавов, керамики и металлических компонентов, используемых в реакторах, диагностических устройствах и прецизионных инструментах. Ядерные энергетические системы используют бериллиевые материалы в качестве нейтронных модераторов и отражателей благодаря их высокой стабильности под воздействием радиации. Медицинские технологии визуализации полагаются на бериллиевые компоненты для рентгеновских окон и прецизионного диагностического оборудования, что увеличивает потребление в производстве медицинского оборудования. Отрасли возобновляемой энергетики также интегрируют бериллиевые сплавы в датчики, компоненты батарей и устройства преобразования энергии. Расширение программ ядерной модернизации, рост инвестиций в передовую медицинскую визуализацию и увеличенный спрос на надежное производство энергии укрепляют потребление материалов. Продолжающийся переход к высокоэффективным, долговечным системам в энергетике и здравоохранении продолжает стимулировать потребность в высококачественных бериллиевых производных.

Ключевые Тренды и Возможности

Растущий Акцент на Легкие и Высокотемпературные Материалы

Рынок гидроксида бериллия выигрывает от растущей тенденции к легким и высокотемпературным материалам в аэрокосмической, электронной и мобильной отраслях. Производители ищут материалы, которые способствуют снижению веса, быстрому рассеиванию тепла и структурной стабильности. Керамика и сплавы на основе бериллия обеспечивают уникальные сочетания жесткости, теплопроводности и низкой плотности, превосходящие многие традиционные металлы и композиты. Рост числа электромобилей увеличивает потребность в эффективных тепловых системах в батарейных блоках и силовой электронике. Аэрокосмические программы переходят к более легким структурным частям для повышения топливной эффективности и грузоподъемности. Полупроводниковая и телекоммуникационная промышленности полагаются на керамические подложки, которые выдерживают более высокие плотности мощности без тепловых отказов. Этот переход к выбору материалов, ориентированному на производительность, укрепляет долгосрочный спрос на очищенный гидроксид бериллия.

- Например, бериллиевый металл компании Materion обладает плотностью 1,85 г/см³ и удельной жесткостью до 287 кН·м/кг, что позволяет значительно снизить вес в аэрокосмических оптических скамьях. Его бериллиево-медные сплавы, используемые в силовой электронике электромобилей, демонстрируют значения теплопроводности, достигающие 130 Вт/м·К, поддерживая быстрое рассеивание тепла в компактных модулях. Эти характеристики производительности позволяют производителям разрабатывать более легкие и термически стабильные системы в мобильных и полупроводниковых приложениях.

Расширение Применения в Технологиях Следующего Поколения

Новые приложения в области квантовых вычислений, передовых датчиков, военной оптики и высокоточной обработки создают новые возможности для гидроксида бериллия. Материалы на основе бериллия поддерживают ультра-стабильные оптические сборки, используемые в высокоразрешающей съемке, наведении ракет и космических телескопах. Разработчики квантового оборудования исследуют ионы бериллия для специализированных систем кубитов, увеличивая спрос на уровне исследований. Рост высокочастотных радарных и коммуникационных систем усиливает потребность в бериллиевых керамиках с превосходными тепловыми свойствами. Миниатюризация медицинских устройств также создает новые применения для бериллиевых сплавов в компактных, долговечных диагностических инструментах. Растущие инвестиции в технологии чистой энергии поддерживают использование в системах, связанных с нейтронами, радиационно-стойких частях и высокопроизводительных измерительных приборах. Эти сектора следующего поколения расширяют долгосрочный путь роста для рынка гидроксида бериллия.

- Например, NIST имеет долгую историю в области разработки квантовых вычислений с захваченными ионами с использованием ионов бериллия (Be⁺) и магния (Mg⁺). Хотя в системах с захваченными ионами были достигнуты очень долгие времена когерентности (превышающие 10 минут), эти рекордные времена обычно относятся к одиночным кубитам с использованием различных видов ионов, таких как Yb⁺, часто применяя передовые методы, такие как симпатическое охлаждение и динамическое развязывание, а не конкретно Be⁺ с 10-секундной операционной когерентностью для многокубитного процессора, как подразумевается.

Ключевая проблема

Ограничения в области здоровья, окружающей среды и регулирования

Строгие нормы в области здоровья и окружающей среды остаются серьезной проблемой для рынка гидроксида бериллия. Обработка соединений бериллия требует передовых мер безопасности из-за рисков, связанных с воздушными частицами, воздействием на рабочем месте и управлением отходами. Правительства в США, Европе и Азии вводят строгие ограничения на профессиональное воздействие, вынуждая компании значительно инвестировать в защитное оборудование, замкнутые системы и специализированное обучение. Соблюдение норм увеличивает операционные расходы и замедляет расширение производства. Экологические правила, касающиеся утилизации отходов и выбросов, добавляют дополнительную сложность. Эти строгие меры также ограничивают количество квалифицированных перерабатывающих предприятий, сужая гибкость поставок. По мере ужесточения регулирования в глобальном масштабе производители сталкиваются с возрастающим давлением по внедрению более чистых технологий и улучшению безопасности работников без ущерба для производства.

Высокие производственные затраты и концентрация поставок

Рынок гидроксида бериллия сталкивается с проблемами высоких производственных затрат и ограниченных глобальных источников поставок. Добыча, очистка и обработка гидроксида бериллия требуют передовой металлургии, высокочистых входных материалов и специализированного обращения, что увеличивает капиталоемкость. С учетом того, что лишь несколько крупных производителей сосредоточены в США, Китае и отдельных регионах, перебои в поставках могут повлиять на ценообразование и глобальную доступность. Ограничения в добыче и геополитические риски дополнительно напрягают цепочку поставок. Спрос со стороны аэрокосмической, оборонной и электронной отраслей увеличивает давление, усиливая конкуренцию за высококачественный материал. Эти ограничения поставок вынуждают производителей поддерживать большие запасы и инвестировать в долгосрочные стратегии закупок. По мере расширения новых приложений рынок должен балансировать между растущим спросом и ограниченной производственной мощностью и высокими затратами на входные материалы.

Региональный анализ

Северная Америка

Северная Америка занимала доминирующее положение на рынке гидроксида бериллия с долей около 41% в 2024 году. Регион получил выгоду от сильных аэрокосмической, оборонной и полупроводниковой отраслей, которые сильно зависят от высокочистых производных бериллия. США оставались центральным узлом благодаря передовым горнодобывающим операциям, установленной мощности по переработке и крупным федеральным инвестициям в космические и военные программы. Производители электроники увеличили спрос на термически эффективные керамические материалы и прецизионные сплавы, укрепляя региональный рост. Канада внесла скромный вклад через партнерства в цепочке поставок и исследовательскую деятельность. Сильные нормативные рамки способствовали безопасному производству, поддерживая стабильное долгосрочное потребление.

Европа

Европа составила почти 27% доли в 2024 году, благодаря хорошо развитым секторам аэрокосмической промышленности, производства спутников и электроники. Германия, Франция и Великобритания возглавили внедрение, так как производители использовали производные бериллия для оптических систем, устройств высокочастотной связи и передовой автомобильной электроники. Исследовательские институты по всей Европе увеличили спрос на высокочистый материал для ядерных, медицинских и фотонных приложений. Строгие экологические и безопасностные стандарты увеличили операционные расходы, но обеспечили стабильный, высококачественный выпуск. Растущие инвестиции в электрическую мобильность и оборонные технологии поддержали дополнительный рост. Партнерства в цепочке поставок с североамериканскими и азиатскими производителями помогли поддерживать стабильный доступ к сырью.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 22% доли в 2024 году, поддерживаемый быстрорастущими отраслями электроники, автомобилестроения и энергетики. Китай и Япония обеспечили большую часть спроса благодаря расширению производства полупроводников, развитию прецизионной оптики и увеличению инвестиций в силовую электронику. Южная Корея и Тайвань укрепили рост рынка через передовую упаковку микросхем и производство коммуникационного оборудования. Региональные аэрокосмические программы, особенно в Китае и Индии, способствовали увеличению использования материалов на основе бериллия. Хотя экологические нормы варьировались по странам, производственные мощности росли стабильно. Местные производители расширили возможности по очистке и обработке, помогая региону стать сильным центром спроса на высокопроизводительный гидроксид бериллия.

Латинская Америка

Латинская Америка удерживала около 6% доли в 2024 году, с основным спросом, обусловленным промышленным оборудованием, энергетическими проектами и ограниченным производством, связанным с аэрокосмической промышленностью. Бразилия возглавила региональное потребление благодаря растущим инвестициям в сборку электроники, радиолокационные системы и оптические компоненты. Мексика показала умеренный рост, поддерживаемый расширяющейся базой автомобильного и электрического производства. Регион сильно зависел от импорта из Северной Америки и Азии из-за ограниченных местных мощностей по переработке. Растущий интерес к ядерным исследованиям, промышленной инструментализации и модернизации обороны поддержал будущее внедрение. Однако непоследовательные нормативные рамки и более медленная индустриализация удерживали общий спрос ниже по сравнению с основными мировыми рынками.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил примерно 4% доли в 2024 году, обусловленный растущим спросом на электронику для обороны, энергетические системы и приложения для промышленного мониторинга. Страны Персидского залива, включая ОАЭ и Саудовскую Аравию, увеличили закупки для обслуживания аэрокосмической техники, систем спутниковой связи и высокоточной инструментализации. Южная Африка показала незначительный рост, связанный с инструментализацией для горнодобывающей промышленности и исследовательской деятельностью. Большинство стран зависело от импорта из-за отсутствия местных мощностей по очистке. Растущие инвестиции в ядерные технологии, проекты возобновляемой энергии и передовые системы безопасности создали новые возможности, хотя общий рост рынка оставался умеренным из-за ограниченной производственной инфраструктуры.

Сегментация рынка:

По типу

- Технический сорт

- Очищенный сорт

По применению

- Оксид бериллия

- Металл бериллия

- Сплавы бериллия

По конечному использованию

- Аэрокосмическая промышленность

- Автомобилестроение

- Энергетика

- Медицина

- Оборона

- Электротехника и электроника

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке гидроксида бериллия включает ведущие компании, такие как Stanford Advanced Materials, NGK Metals Corporation, Xinjiang Nonferrous Metal Industry Group, Materion Corporation, Belmont Metals Inc., Ulba Metallurgical Plant JSC, EaglePicher Technologies LLC, Shanghai Feixing Special Ceramics Factory, IBC Advanced Alloys Corp. и American Beryllia Inc. Эти игроки конкурируют за счет расширения мощностей, усовершенствования технологий очистки и сильной интеграции в добыче, переработке и производстве сплавов. Многие компании укрепляют свои позиции, поставляя высокочистые сорта для аэрокосмической, оборонной, полупроводниковой и медицинской отраслей, требующих надежных тепловых и структурных характеристик. Стратегические партнерства с производителями электроники и космического сектора помогают обеспечивать долгосрочные контракты. Азиатские производители расширяют свою роль в поставках средних сортов, в то время как североамериканские компании сохраняют лидерство в технических сортах и материалах, соответствующих оборонным стандартам. Непрерывные инвестиции в системы безопасности, соблюдение экологических норм и производство передовой керамики формируют конкурентную среду по мере роста мирового спроса на высокоэффективные производные бериллия.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ Ключевых Игроков

- Stanford Advanced Materials

- NGK Metals Corporation

- Синьцзянская Группа Неферросплавной Промышленности

- Materion Corporation

- Belmont Metals Inc.

- АО “Ульбинский Металлургический Завод”

- EaglePicher Technologies LLC

- Шанхайская Фабрика Специальной Керамики Фэйсин

- IBC Advanced Alloys Corp.

- American Beryllia Inc.

Последние Разработки

- В марте 2025 года EaglePicher Technologies LLC GS Yuasa Lithium Power сообщила, что поставила заказ EaglePicher на элементы литий-ионной батареи Generation 4 LSE112 для североамериканской космической программы, подчеркивая продолжающийся акцент EaglePicher на высоконадежные аэрокосмические энергетические системы.

- В июле 2023 года IBC Advanced Alloys Corp. выиграла новые заказы от крупного подрядчика в области аэрокосмоса и обороны.

- В июле 2023 года American Beryllia Inc. Market Growth Reports упоминает контракт, по которому American Beryllia будет поставлять высокочистую бериллиевую керамику для систем экранирования спутников для агентства обороны США.

Охват Отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения, Конечного Использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на Будущее

- Рынок будет расти стабильно по мере расширения аэрокосмических и оборонных программ по всему миру.

- Спрос на высокочистые сорта, используемые в производстве передовых полупроводников, будет расти.

- Керамика из оксида бериллия будет получать более широкое применение в силовой электронике и телекоммуникационном оборудовании.

- Производители будут инвестировать в более безопасные и эффективные технологии рафинирования.

- Цепочки поставок будут ужесточаться по мере ужесточения регуляторных правил в основных регионах.

- Новые приложения в медицинской визуализации и диагностических устройствах поддержат долгосрочный рост.

- Энергетические технологии, включая ядерные и возобновляемые системы, увеличат потребление материалов.

- Компании будут формировать стратегические партнерства для обеспечения доступа к сырью и технической экспертизе.

- Азиатско-Тихоокеанский регион будет быстро расти по мере расширения производства электроники и аэрокосмической техники.

- Инновации в легких материалах и тепловых решениях укрепят рыночные возможности.