Обзор рынка

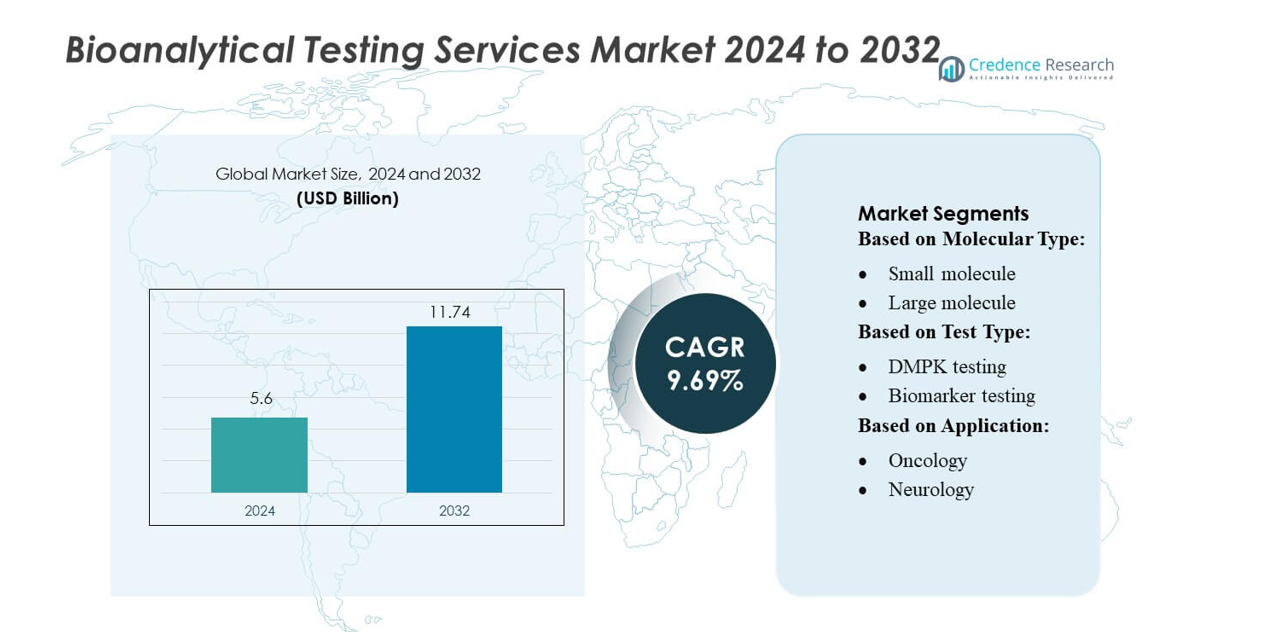

Размер рынка услуг биоаналитического тестирования оценивался в 5,6 миллиарда долларов США в 2024 году и, как ожидается, достигнет 11,74 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 9,69% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка услуг биоаналитического тестирования 2024 |

5,6 миллиарда долларов США |

| Рынок услуг биоаналитического тестирования, CAGR |

9,69% |

| Размер рынка услуг биоаналитического тестирования 2032 |

11,74 миллиарда долларов США |

Рынок услуг биоаналитического тестирования формируется специализированными контрактными исследовательскими организациями и глобальными лабораториями, которые предоставляют передовые решения для тестирования фармакокинетики, иммуногенности, биомаркеров и вирусологии. Ведущие поставщики включают хорошо зарекомендовавшие себя научные сервисные компании, признанные за их инфраструктуру, соответствующую GLP/GCP, высокочувствительные платформы LC-MS/MS и автоматизированные лабораторные процессы, поддерживающие крупные клинические программы по биологическим и маломолекулярным препаратам. Эти игроки конкурируют, расширяя возможности разработки тестов, улучшая системы целостности данных и укрепляя глобальные сети доставки. Северная Америка лидирует на рынке с более чем 40% долей рынка, поддерживаемая активной деятельностью в области исследований и разработок биофармацевтики, обширными клиническими испытаниями и высоким уровнем принятия аутсорсинговых аналитических услуг.

Информация о рынке

- Рынок услуг биоаналитического тестирования достиг 5,6 миллиарда долларов США в 2024 году и вырастет до 11,74 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 9,69%, что обусловлено ростом разработки биопрепаратов и увеличением принятия аутсорсинговой аналитической поддержки.

- Сильный спрос на тестирование фармакокинетики, иммуногенности, биомаркеров и вирусологии продолжает ускорять расширение рынка, поддерживаемое высоким объемом клинических испытаний в области онкологии, инфекционных заболеваний и неврологии.

- Конкуренция усиливается, поскольку глобальные CRO улучшают объекты, соответствующие GLP/GCP, интегрируют высокочувствительные платформы LC-MS/MS и внедряют автоматизацию для повышения эффективности, целостности данных и сроков выполнения.

- Рынок сталкивается с ограничениями, связанными со сложными требованиями к валидации тестов, изменяющимися регуляторными ожиданиями и ограниченной доступностью специализированных специалистов для аналитических процессов с крупными молекулами и клеточными основами.

- Северная Америка лидирует с более чем 40% долей, за ней следует Европа с примерно 28%, в то время как малые молекулы остаются доминирующим сегментом с более чем 55% долей, поддерживаемые обширными генерическими программами и высоким спросом на тестирование биоэквивалентности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу молекул

Малые молекулы занимают доминирующее положение на рынке биоаналитических услуг, составляя более 55% от общей доли благодаря их широкому использованию в дженериках, новых терапевтических средствах и сложных комбинированных формулах. Их хорошо установленные аналитические пути, более короткие циклы разработки и высокий спрос на фармакокинетические и биоэквивалентные исследования продолжают укреплять их лидерство. Крупные молекулы демонстрируют стабильный рост, так как биопрепараты, клеточные терапии и рекомбинантные белки расширяются в клинических разработках. Эта категория выигрывает от растущих инвестиций в инженерное проектирование антител и увеличивающейся необходимости в чувствительных анализах для подтверждения безопасности и эффективности терапии.

- Например, собственная платформа Qualisense компании Qualitest, основанная на ИИ, поддерживает быструю валидацию сложных программных систем и, как сообщается, ускорила время выхода на рынок примерно в 6 раз в соответствующих проектах.

По типу теста

Тестирование DMPK становится ведущей категорией тестов, охватывая около 30% рыночной доли, поддерживаемой растущими требованиями к профилированию абсорбции, распределения, метаболизма и выведения (ADME) на протяжении ранних стадий разработки лекарств. Сегмент выигрывает от растущей сложности терапевтических кандидатов и необходимости более точно предсказывать поведение in-vivo. Тестирование биомаркеров и иммуногенности следует за ним благодаря сильному внедрению в прецизионной медицине и разработке биопрепаратов. Вирусологическое тестирование, включая in-vivo и in-vitro, продолжает расширяться с ростом исследований инфекционных заболеваний, разработкой вакцин и регуляторным вниманием к оценке вирусной безопасности в производстве биофармацевтических препаратов.

- Например, Accenture работала с глобальной биофармацевтической компанией для внедрения своей структуры Digital Thread for Life Sciences: это сократило цикл передачи технологий в производстве с 12 недель до 7–8 недель.

По применению

Онкология остается доминирующей областью применения, внося более 40% рыночной доли, поскольку терапевтические средства от рака все больше полагаются на биоаналитическую валидацию для целевых терапий, иммунотерапий и разработки лекарств, основанных на биомаркерах. Обширные онкологические разработки, высокая активность клинических испытаний и спрос на сопутствующую диагностику укрепляют это лидерство. Инфекционные заболевания формируют следующий крупный сегмент благодаря продолжающейся разработке противовирусных препаратов, вакцин и биопрепаратов. Применение в неврологии, кардиологии и гастроэнтерологии продолжает набирать обороты, так как сложные заболевания требуют специализированных анализов для характеристики терапевтической эффективности, профилей безопасности и долгосрочных ответов на лечение.

Ключевые факторы роста

Расширение биопрепаратов и передовых терапевтических разработок

Рынок биоаналитических услуг активно растет, поскольку биофармацевтические компании ускоряют инвестиции в моноклональные антитела, генные терапии, клеточные лечения и рекомбинантные белки. Эти сложные модальности требуют высокочувствительных анализов для фармакокинетики, иммуногенности и количественной оценки биомаркеров, что стимулирует аутсорсинг в специализированные лаборатории с передовыми платформами, такими как LC-MS/MS и технологии связывания лигандов. Усиление регуляторного контроля за безопасностью биопрепаратов, рост глобальных заявок и расширение клинических испытаний укрепляют спрос на валидированные аналитические методы, обеспечивая точную характеристику эффективности терапии на всех этапах разработки.

- Например, инициативы IBM Consulting в области генеративного ИИ в сфере наук о жизни используют опыт и технологии его консалтингового подразделения. Компания разработала автоматизированные ИИ-процессы для конкретных рабочих процессов, таких как снижение ручного труда при создании описаний неблагоприятных событий примерно на 50%.

Рост объема клинических испытаний и импульс к аутсорсингу

Растущая активность клинических испытаний в области онкологии, инфекционных заболеваний, неврологии и редких расстройств стимулирует значительный спрос на комплексную поддержку биоаналитических тестов. Фармацевтические компании все чаще передают эти функции на аутсорсинг контрактным исследовательским организациям (CRO), чтобы снизить внутренние лабораторные затраты, ускорить сроки и получить доступ к специализированным инструментам. Аутсорсинг также улучшает масштабируемость для глобальных многоцентровых исследований, требующих обработки большого объема образцов и согласованных протоколов анализа. Переход к более компактным внутренним структурам НИОКР и большая зависимость от внешнего опыта ускоряют внедрение комплексных биоаналитических решений, укрепляя рост рынка на доклинических и клинических этапах.

- Например, платформа программных решений для наук о жизни и ИИ от DXC сообщает, что ее набор инструментов для автоматизации регулирования поддержал более 76 000 регуляторных заявок и охватывает 250 000 пользователей по всему миру в фармацевтических рабочих процессах.

Увеличение регуляторного акцента на стандартизированной аналитической валидации

Регулирующие органы требуют строгой аналитической валидации для обеспечения безопасности терапии, воспроизводимости и клинической значимости, подчеркивая важность надежных биоаналитических тестовых систем. Агентства, такие как FDA и EMA, продолжают обновлять руководства по анализам на основе связывания лигандов, биомаркерам и методологиям PK/PD, побуждая компании внедрять высокосоответствующие среды и стандартизированные рабочие процессы. Растущий акцент на путях утверждения биосимиляров, обнаружении следовых примесей и оценках вирусной безопасности также расширяет спрос на специализированные тестовые возможности. Эти ужесточающиеся требования побуждают фармацевтических разработчиков полагаться на опытных поставщиков услуг с установленной инфраструктурой, соответствующей GLP.

Ключевые тенденции и возможности

Внедрение платформ с высокой чувствительностью и автоматизацией

Рынок наблюдает быстрое интегрирование аналитических технологий с высокой чувствительностью, включая LC-MS/MS следующего поколения, мультиплексные иммуноанализы и автоматизированные системы подготовки образцов. Автоматизация снижает вероятность ошибок человека, улучшает точность и ускоряет сроки выполнения для больших когорт клинических испытаний. Растущее использование детектирования с ультравысокой чувствительностью поддерживает сложные биопрепараты, биомаркеры с низкой концентрацией и клинические дизайны на основе микропроб. Поставщики, внедряющие робототехнику, цифровое управление данными и интегрированные системы лабораторной информации (LIMS), получают конкурентное преимущество, поскольку клиенты отдают приоритет надежности, масштабируемости и рабочим процессам, готовым к регулированию.

- Например, платформа Atos Polaris AI, которая предлагает предварительно созданных автономных AI-агентов, способных сократить затраты на разработку на 40-50 %, время выполнения QA на 50-60 % и время цикла проверки контрактов на 30-40 %.

Растущий спрос на исследования, ориентированные на биомаркеры и прецизионную медицину

Клиническая разработка, основанная на биомаркерах, создает большие возможности, особенно в онкологии, неврологии и иммунологии. Фармацевтические компании все чаще требуют панели с несколькими аналитами, геномные маркеры и продольное профилирование биомаркеров для поддержки стратификации пациентов и мониторинга терапевтического ответа. Эта тенденция ускоряет рост услуг по разработке и валидации индивидуальных тестов. Переход к прецизионной медицине укрепляет сотрудничество между CRO и биофармацевтическими компаниями для создания специализированных платформ биомаркеров, способных поддерживать раннее обнаружение, исследования механизма действия и адаптивные проекты испытаний, повышая научную и коммерческую ценность.

- Например, Charles River Laboratories расширила свои возможности по обнаружению биомаркеров через приобретение SAMDI Tech, что позволило использовать высокопроизводительные, безметочные рабочие процессы масс-спектрометрии, способные сканировать более 100 000 соединений в день с использованием их запатентованной платформы SAMDI® MS.

Расширение возможностей разработки вирусологии и вакцин

Растущий глобальный акцент на противовирусных терапевтиках, подготовке к пандемиям и исследованиях и разработках вакцин стимулирует непрерывное расширение возможностей тестирования вирусологии. Вирусные тесты in-vitro, количественная оценка вирусной нагрузки, исследования нейтрализации и серологические тесты пользуются повышенным спросом в биофармацевтических разработках. Возможности растут для поставщиков, предлагающих высоко-безопасные объекты, автоматизированную вирусную аналитику и опыт в быстром развитии тестов. Необходимость валидации очистки от вирусов в производстве биопрепаратов еще больше укрепляет спрос, позиционируя вирусологию как один из самых быстро развивающихся сегментов в области биоаналитического аутсорсинга.

Ключевые вызовы

Высокая сложность тестов на крупные молекулы и клеточные основы

Биоаналитическое тестирование для крупных молекул, клеточных терапий и генетически основанных лечений представляет значительные методологические вызовы из-за структурной сложности, проблем стабильности и матричных помех. Разработка чувствительных тестов на иммуногенность, биоактивность и характеристику вирусных векторов требует специализированных навыков, передовых платформ и длительных сроков валидации. Вариабельность в выражении биомаркеров среди популяций пациентов еще больше усложняет стандартизацию тестов. Эти технические ограничения увеличивают затраты на разработку и продлевают клинические сроки, ограничивая способность некоторых организаций соответствовать ускоренным регуляторным и коммерциализационным целям.

Строгие требования к соблюдению и изменяющиеся регуляторные ожидания

Поставщики услуг сталкиваются с трудностями в поддержании соответствия GLP/GCP, так как регуляторные органы вводят постоянные обновления, связанные с валидацией тестов, квалификацией биомаркеров и целостностью биоаналитических данных. Соответствие этим требованиям требует значительных инвестиций в документацию, обучение, калибровку инструментов и готовность к аудитам. Глобальные исследования добавляют сложности из-за различий в региональных регуляторных ожиданиях по обращению с образцами, форматам отчетности и критериям принятия. Эти растущие обязательства по соблюдению норм создают нагрузку на небольшие лаборатории и увеличивают операционные накладные расходы, создавая барьеры для быстрого масштабирования и конкурентного различения.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке услуг биоаналитического тестирования с долей рынка более 40%, благодаря зрелой биофармацевтической экосистеме, активной деятельности в области клинических испытаний и сильному регуляторному акценту на проверенные аналитические процессы. Регион выигрывает от значительных инвестиций в биопрепараты, биосимиляры и генные терапии, которые требуют высокоточного тестирования фармакокинетики, иммуногенности и биомаркеров. Крупные CRO и специализированные лаборатории поддерживают большие объекты, соответствующие GLP, и интегрируют высокочувствительные платформы LC-MS/MS, автоматизированные рабочие процессы и цифровые системы данных. Поддерживающие руководства FDA, растущее предпочтение аутсорсинга и надежный портфель онкологических и редких заболеваний продолжают укреплять региональное лидерство.

Европа

Европа занимает около 28% доли рынка, поддерживаемая сильными кластерами фармацевтических исследований и разработок в Германии, Великобритании, Франции и Швейцарии. Регион выигрывает от растущего внедрения биопрепаратов, передовых терапевтических медицинских продуктов и сложных программ биосимиляров, которые требуют обширной аналитической валидации и долгосрочных исследований стабильности. Развивающиеся руководства EMA по биомаркерам и иммуногенности усиливают необходимость стандартизированных рабочих процессов и высококачественной биоаналитической поддержки. Рост дополнительно стимулируется расширением клинических испытаний в области онкологии, неврологии и инфекционных заболеваний. Увеличение сотрудничества между CRO и академическими исследовательскими центрами ускоряет развитие возможностей тестирования следующего поколения на европейском рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет почти 22% доли рынка и представляет собой самый быстрорастущий регион благодаря расширению фармацевтического производства, увеличению производства биопрепаратов и росту активности многонациональных клинических испытаний. Китай, Индия, Южная Корея и Япония активно инвестируют в биоаналитическую инфраструктуру, включая высокопроизводительные системы LC-MS/MS, платформы иммуноанализов и объекты тестирования на вирусологию. Экономически эффективный аутсорсинг, быстрая модернизация регуляторных норм и растущие внутренние биотехнологические проекты укрепляют конкурентоспособность региона. Увеличение инвестиций со стороны глобальных CRO и партнерства с региональными инноваторами повышают сервисные возможности, особенно в области онкологии, инфекционных заболеваний и программ разработки биосимиляров, стимулируя устойчивое ускорение рынка.

Латинская Америка

Латинская Америка вносит около 6% доли рынка, поддерживаемая растущим аутсорсингом фармацевтических услуг и расширяющимися сетями клинических испытаний в Бразилии, Мексике и Аргентине. В регионе наблюдается растущий спрос на биоаналитическое тестирование в области инфекционных заболеваний, онкологии и метаболических расстройств, обусловленный увеличением терапевтических инноваций и требованиями общественного здравоохранения. Поставщики улучшают возможности обслуживания, внедряя проверенные иммуноанализы, панели биомаркеров и рамки тестирования фармакокинетики. Усилия по гармонизации регуляторных норм и сотрудничество с глобальными CRO улучшают стандарты соответствия и научное качество. Несмотря на инфраструктурные ограничения, расширяющаяся местная биотехнологическая активность и интерес со стороны многонациональных спонсоров способствуют устойчивому внедрению специализированных услуг тестирования.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 4% доли рынка, отражая развивающийся, но стабильно расширяющийся рынок, поддерживаемый инвестициями в модернизацию здравоохранения и возможности клинических исследований. Такие страны, как ОАЭ, Саудовская Аравия и Южная Африка, способствуют росту за счет улучшенной лабораторной инфраструктуры, увеличения участия в клинических испытаниях и увеличения доступности аналитических услуг, соответствующих GLP. Спрос на биоаналитические тестирования обусловлен расширением исследований инфекционных заболеваний и растущим интересом к биопрепаратам и вакцинам. Хотя возможности остаются ограниченными по сравнению с основными регионами, международные партнерства и инициативы в области НИОКР, поддерживаемые правительством, способствуют постепенному развитию рынка.

Сегментация рынка:

По молекулярному типу:

- Малые молекулы

- Большие молекулы

По типу теста:

- Тестирование DMPK

- Тестирование биомаркеров

По применению:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок услуг биоаналитического тестирования характеризуется конкурентной средой, сформированной мировыми лидерами в области технологий и консалтинга, такими как Infosys Limited, Capgemini, Qualitest Group, Accenture, Deloitte Touche Tohmatsu Limited, DeviQA Solutions, IBM Corporation, DXC Technology Company, TATA Consultancy Services Limited и Atos SE. Рынок услуг биоаналитического тестирования определяется растущим вниманием к научной точности, соблюдению нормативных требований и цифровой трансформации в лабораторных операциях. Ведущие поставщики услуг выделяются за счет расширения высокочувствительных аналитических платформ, укрепления инфраструктуры GLP/GCP и интеграции автоматизации для поддержки крупномасштабных клинических испытаний. Рынок продолжает смещаться в сторону специализированных возможностей в области фармакокинетики, иммуногенности, количественного определения биомаркеров и тестирования на вирусологию, обусловленного увеличивающейся сложностью биопрепаратов и передовых терапий. Компании активно инвестируют в системы обеспечения целостности данных, цифровизацию рабочих процессов и аналитические инструменты с поддержкой ИИ для повышения точности, ускорения сроков выполнения и поддержки многострановых подач. Партнерства между CRO, биофармацевтическими новаторами и поставщиками технологий дополнительно улучшают операционную масштабируемость и глобальную доставку услуг.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Infosys Limited

- Capgemini

- Qualitest Group

- Accenture

- Deloitte Touche Tohmatsu Limited

- DeviQA Solutions

- IBM Corporation

- DXC Technology Company

- TATA Consultancy Services Limited

- Atos SE

Последние события

- В июне 2024 года компания SGS SA объявила о добавлении новых исследований стабильности, включая помещения для хранения образцов, в свои биофармацевтические услуги в лаборатории в Бирсфельдене, Швейцария. Это расширение увеличило портфель услуг компании и укрепило её позиции на швейцарском рынке, предоставляя критически важные услуги для биофармацевтической продукции.

- В январе 2024 года компания Frontage Laboratories завершила приобретение бизнесов Accelera S.r.l. по биоаналитике и метаболизму лекарств и фармакокинетике (DMPK). Этот стратегический шаг был осуществлён через полностью принадлежащую дочернюю компанию Frontage, Frontage Europe S.r.l., что расширило присутствие компании на рынке.

- В январе 2024 года компании Capgemini SE и Orange представили свои услуги “доверенного облака”. Эта платформа направлена на удовлетворение специфических облачных потребностей французского государства, государственных учреждений, больниц, региональных властей, операторов жизненно важных объектов (OIV) и операторов основных услуг (OSE), позволяя им использовать услуги Microsoft 365 и Microsoft Azure в суверенной и высокозащищённой среде.

Обзор отчёта

Исследовательский отчёт предлагает углублённый анализ на основе типа молекулы, типа теста, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчёт включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчёте рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет стабильно расширяться по мере увеличения числа биопрепаратов, клеточных и генных терапий в глобальных разработках.

- Спрос на высокочувствительные анализы возрастет с увеличением акцента на прецизионную медицину и клинические разработки, основанные на биомаркерах.

- Автоматизация и цифровые лабораторные системы станут ключевыми для улучшения целостности данных, эффективности и готовности к нормативным требованиям.

- Продвинутые платформы LC-MS/MS и мультиплексные иммуноанализы получат более широкое распространение в сложных аналитических рабочих процессах.

- Мощности тестирования в области вирусологии и серологии будут расширяться по мере укрепления разработки вакцин и исследований противовирусных препаратов.

- Глобальное сотрудничество с CRO будет усиливаться для поддержки многоцентровых испытаний и гармонизированной валидации анализов.

- Импульс к аутсорсингу ускорится, поскольку биофармацевтические компании оптимизируют внутренние структуры НИОКР.

- Аналитика данных, инструменты ИИ и модели интерпретации на основе машинного обучения улучшат процесс принятия решений в исследованиях PK/PD.

- Ожидания регуляторов по стандартизированной валидации анализов будут формировать рамки качества и инвестиционные приоритеты.

- Развивающиеся рынки укрепят свои позиции в качестве региональных биоаналитических центров с улучшенной инфраструктурой и специализированными возможностями.