Обзор рынка

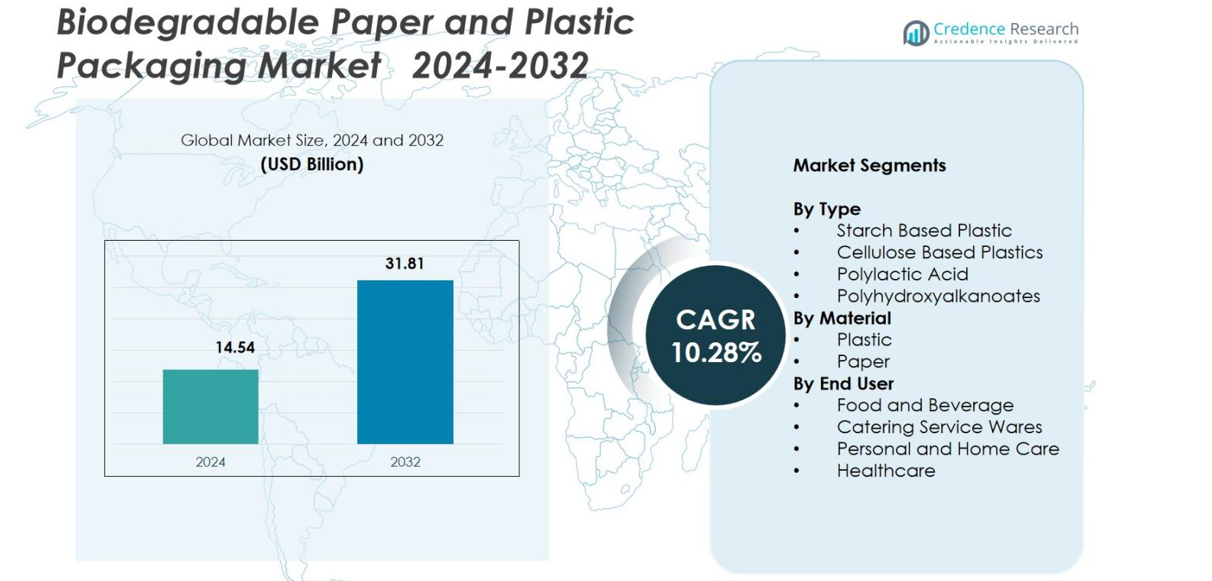

Размер рынка биоразлагаемой бумажной и пластиковой упаковки оценивался в 14,54 миллиарда долларов США в 2024 году и, как ожидается, достигнет 31,81 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 10,28% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка биоразлагаемой бумажной и пластиковой упаковки в 2024 году |

14,54 миллиарда долларов США |

| Биоразлагаемая бумажная и пластиковая упаковка, CAGR |

10,28% |

| Размер рынка биоразлагаемой бумажной и пластиковой упаковки в 2032 году |

31,81 миллиарда долларов США |

Рынок биоразлагаемой бумажной и пластиковой упаковки характеризуется активным участием глобальных производителей упаковки, ориентированных на устойчивое развитие, среди которых Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l. и Hosgör Plastik, которые выступают в качестве ведущих игроков, способствующих инновациям в области волокнистых и компостируемых материалов. Европа возглавила рынок в 2024 году с долей 35,7%, что поддерживается строгими экологическими нормами и развитой инфраструктурой для переработки и компостирования. Северная Америка следовала с долей 28,4%, обусловленной растущим спросом на услуги общественного питания и электронной коммерции, в то время как Азиатско-Тихоокеанский регион составил 27,1% благодаря быстрым регуляторным реформам и растущему интересу потребителей к устойчивой упаковке.

Анализ рынка

- Рынок биоразлагаемой бумажной и пластиковой упаковки оценивался в 14,54 миллиарда долларов США в 2024 году и прогнозируется, что он достигнет 31,81 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 10,28%.

- Растущее регуляторное давление на отказ от одноразового пластика и увеличение внедрения в приложениях для продуктов питания и напитков, которые занимали крупнейшую долю сегмента в 44,9% в 2024 году, значительно способствуют расширению рынка.

- Увеличение спроса на компостируемые и волокнистые материалы, а также инновации в технологиях PLA, PHA и покрытой бумаги формируют ключевые рыночные тенденции, поскольку бренды придают приоритет упаковочным форматам, ориентированным на устойчивое развитие.

- Ключевые игроки, включая Amcor plc, Mondi Group, Tetra Pak, Kruger Inc. и SmartSolve Industries, повышают конкурентоспособность рынка, инвестируя в биоразлагаемые полимеры, решения из формованного волокна и разработки перерабатываемой бумажной упаковки.

- Европа возглавила рынок с региональной долей 35,7% в 2024 году, за ней следуют Северная Америка с 28,4% и Азиатско-Тихоокеанский регион с 27,1%, что отражает сильную регуляторную поддержку, развитую инфраструктуру и растущие предпочтения потребителей в пользу устойчивой упаковки.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу

На рынке биоразлагаемой бумажной и пластиковой упаковки пластик на основе крахмала доминировал в сегменте с долей 38,2% в 2024 году, благодаря своей низкой стоимости, легкости обработки и сильному соответствию требованиям компостируемости. Его использование ускоряется в одноразовых изделиях, гибкой упаковке и приложениях, контактирующих с пищей. Полимолочная кислота (PLA) и пластики на основе целлюлозы также набирают популярность благодаря возобновляемым источникам и улучшенным характеристикам, в то время как полигидроксиалканоаты (PHA) расширяются в премиальных нишах, требующих высокой биоразлагаемости, особенно в морской и медицинской среде.

- Например, портфолио Ingeo PLA от NatureWorks, производимое в объеме 150 000 метрических тонн в год с дополнительным заводом PLA на 75 000 тонн, строящимся в Таиланде, широко используется в компостируемых кофейных капсулах, гибких пленках и упаковке для пищевых услуг, включая новые марки, такие как Ingeo Extend 4950D для кофейных капсул и упаковок для одной порции.

По материалу

Бумага оставалась ведущей категорией материалов с долей рынка 56,7% в 2024 году, поддерживаемая растущим спросом на перерабатываемую упаковку на основе волокна и глобальными ограничениями на одноразовый пластик. Ее экономическая эффективность, высокая печатоспособность и пригодность для пищевых услуг, электронной коммерции и розничных приложений укрепляют ее доминирование. Биоразлагаемые пластики продолжают расти, но сталкиваются с более высокими производственными затратами и компромиссами в производительности, что побуждает к инновациям в области покрытой бумаги, материалов с высоким барьером и решений из формованной массы, которые еще больше усиливают внедрение в основных отраслях.

- Например, Mondi представила свою линейку FunctionalBarrier, перерабатываемую бумагу с высоким барьером, предназначенную для сухих продуктов, замороженных изделий и потребительских товаров.

По конечному пользователю

Сектор продуктов питания и напитков возглавил сегмент конечных пользователей с долей 44,9% в 2024 году, благодаря растущему использованию компостируемых лотков, оберток, контейнеров и упаковки на вынос, соответствующих требованиям устойчивости. Посуда для кейтеринга также демонстрирует сильный импульс, так как рестораны и облачные кухни переходят на экологически чистые одноразовые изделия. Бренды личной и домашней заботы все чаще используют биоразлагаемые пакеты и бутылки на основе волокна, в то время как медицинские приложения расширяются с использованием стерильных, био-основных упаковочных форматов, которые сокращают медицинские отходы, что в совокупности усиливает спрос в различных отраслях конечного использования.

Ключевые факторы роста

Быстрое внедрение нормативных актов и отказ от одноразового пластика

Правительства по всему миру ускоряют введение запретов, налогов и обязательств расширенной ответственности производителя (EPR), которые ограничивают использование традиционного пластика на основе нефти, значительно увеличивая использование биоразлагаемой бумажной и пластиковой упаковки. Эти политики побуждают производителей, розничных продавцов и операторов пищевых услуг переходить на компостируемые, перерабатываемые и волокнистые альтернативы. Директива ЕС о одноразовом пластике, запрет на одноразовый пластик в Индии и правила компостируемости на уровне штатов в США стимулируют масштабные редизайны упаковки. Компании инвестируют в сертифицированные материалы, эко-маркировку и устойчивые источники, чтобы оставаться в соответствии с требованиями. По мере того как страны укрепляют рамки циркулярной экономики и цели по сокращению углерода, строгие нормативные требования продолжают закреплять долгосрочный спрос на биоразлагаемую упаковку в экосистемах FMCG, доставки еды, электронной коммерции и розничной торговли.

- Например, после введения общенационального запрета на некоторые одноразовые пластиковые изделия в Индии в июле 2022 года, компании FMCG и рестораны быстрого обслуживания перешли на лотки из формованного волокна, бумажные стаканчики и компостируемые пакеты, при этом в нескольких штатах были введены строгие проверки соблюдения требований для производителей и дистрибьюторов.

Растущий потребительский спрос на устойчивую и экологически сознательную упаковку

Растущее экологическое сознание среди потребителей остается решающим фактором для принятия биоразлагаемой упаковки. Покупатели все чаще связывают устойчивую упаковку с ответственностью бренда, качеством продукции и экологическим управлением, что вынуждает компании FMCG и розничной торговли заменять традиционные пластики биоразлагаемыми альтернативами. Молодые поколения, особенно миллениалы и поколение Z, предпочитают упаковку, изготовленную из возобновляемых источников, таких как PLA, смеси крахмала, целлюлозные волокна и переработанная бумага. Этот сдвиг наиболее заметен в сегментах доставки еды, органических продуктов, косметики и премиальных средств личной гигиены, где устойчивость сильно влияет на решения о покупке. Бренды укрепляют лояльность клиентов, продвигая компостируемую, перерабатываемую и биоосновную упаковку. По мере того как поведение, ориентированное на ESG, расширяется по всему миру, потребительский спрос значительно укрепляет рост рынка.

- Например, L’Oréal представила свои косметические тубы на бумажной основе, разработанные совместно с Albéa, заменив значительную часть пластика материалом из ответственно добываемого волокна, напрямую отвечая на растущие предпочтения потребителей в отношении низкоуглеродной, биоосновной упаковки.

Технологические достижения в области биоразлагаемых материалов и обработки

Инновации в области материаловедения и технологий обработки значительно улучшают производительность, долговечность и коммерческую жизнеспособность биоразлагаемой упаковки. Прорывы в области покрытий для бумажных барьеров, многослойных компостируемых пленок, наноцеллюлозных покрытий, улучшенных смесей PLA и систем ферментации PHA позволяют биоразлагаемым материалам заменять пластики на основе нефти в высокобарьерных приложениях. Эти достижения улучшают влагостойкость, термостойкость и механическую прочность, расширяя использование в охлажденных продуктах, изделиях для общественного питания, одноразовых медицинских изделиях и упаковке для личной гигиены. Улучшенные производственные процессы снижают затраты, увеличивают производительность и поддерживают массовое внедрение. Системы сертификации, инструменты оценки жизненного цикла и руководства по экодизайну упрощают соблюдение нормативных требований. По мере ускорения инвестиций в НИОКР технологический прогресс продолжает открывать новые рыночные возможности.

Ключевые тенденции и возможности

Ускорение интеграции циркулярной экономики и инфраструктуры компостирования

Основной тенденцией, преобразующей рынок биоразлагаемой упаковки, является быстрое расширение рамок циркулярной экономики, которые подчеркивают восстановление материалов, компостирование и использование возобновляемого сырья. Правительства и частные компании инвестируют в муниципальные компостные заводы, сбор органических отходов и системы замкнутого цикла переработки, делая биоразлагаемую упаковку более практичной и масштабируемой. Сети общественного питания и розничные торговцы все чаще используют компостируемую посуду, лотки из формованного волокна и программы сбора отходов в магазинах. Сотрудничество между компаниями по управлению отходами, производителями полимеров и инициативами по устойчивому развитию ускоряет рост инфраструктуры. По мере совершенствования циркулярных систем биоразлагаемая упаковка становится более доступной, экономически эффективной и соответствующей глобальным целям устойчивого развития, создавая значительные долгосрочные возможности.

- Например, Starbucks расширила свои пилотные программы по замкнутому циклу, введя компостируемые стаканчики и установив системы сбора стаканов в магазинах в некоторых городах Северной Америки и Европы, сотрудничая с местными компостерами, чтобы сертифицированные материалы поступали в надлежащие перерабатывающие предприятия.

Расширение премиальных волокнистых и высокобарьерных биоразлагаемых решений

Рынок предлагает значительные возможности в области передовых биоразлагаемых решений, которые соответствуют или превосходят барьерные свойства традиционных пластиков. Высокопроизводительные покрытые бумаги, ламинаты на растительной основе, наноцеллюлозные пленки и гибридные биополимеры поддерживают устойчивость к кислороду, жиру и влаге, что позволяет использовать их в премиальных продуктах питания, напитках, косметике и фармацевтике. Формованная волокнистая упаковка заменяет жесткие пластики в электронике, предметах роскоши и личной гигиене благодаря своей премиальной эстетике и сильной привлекательности с точки зрения устойчивости. Поскольку бренды стремятся к визуально отличимой, высокобарьерной упаковке, которая улучшает экологически сознательный брендинг, поставщики, разрабатывающие специальные волокна, технологии покрытия бумаги и компостируемые ламинаты, находятся в выгодном положении для использования этих новых возможностей.

- Например, Stora Enso коммерциализировала барьерные бумаги MFC (микрофибриллированная целлюлоза), которые обеспечивают повышенную устойчивость к жиру и кислороду, поддерживая применение в кондитерских изделиях, упаковке для закусок и сухих продуктах, ранее доминируемых пластиковыми ламинатами.

Ключевые вызовы

Высокие производственные затраты и ограниченные масштабы экономии

Несмотря на растущий спрос, биоразлагаемые упаковочные материалы остаются значительно более дорогими в производстве, чем обычные пластики. Биополимеры, такие как PLA и PHA, требуют специализированных процессов ферментации или полимеризации, в то время как высокобарьерные покрытые бумаги влекут за собой дополнительные затраты на обработку. Ограниченные возможности крупномасштабного производства препятствуют экономии на масштабе, что делает биоразлагаемые варианты сложными для низкомаржинальных отраслей и малого бизнеса. Растущие цены на сырье, энергопотребление в процессе обработки и требования к сертификации еще больше увеличивают затраты. Эти ценовые ограничения замедляют внедрение в массовом секторе общественного питания и на развивающихся рынках. Пока производственные мощности не расширятся и производственные затраты не снизятся, доступность останется основным препятствием для широкого распространения.

Недостаточная инфраструктура для компостирования и переработки в многих регионах

Критической проблемой, препятствующей полному потенциалу биоразлагаемой упаковки, является отсутствие адекватного промышленного компостирования, систем сегрегации материалов и стандартизированных путей утилизации. Многие биоразлагаемые и компостируемые материалы требуют контролируемых условий для эффективного разложения, однако в нескольких регионах отсутствуют сертифицированные компостные предприятия или муниципальные программы органических отходов. Неправильная классификация материалов, например, путаница между биоразлагаемыми, перерабатываемыми и компостируемыми форматами, приводит к неправильной утилизации, загрязнению потоков переработки и снижению экологической пользы. Без более сильных реформ в области управления отходами, образования потребителей и инвестиций в инфраструктуру биоразлагаемая упаковка не сможет достичь оптимальной производительности, ограничивая внедрение на мировых рынках.

Региональный анализ

Северная Америка

Северная Америка заняла долю в 28,4% в 2024 году, благодаря активным регуляторным действиям, растущему предпочтению потребителей к устойчивой упаковке и быстрому внедрению в индустрии общественного питания, электронной коммерции и личной гигиены. Рынок США лидирует благодаря государственным мандатам по компостируемости, обязательствам брендов по сокращению использования пластика и расширению мощностей по производству биополимеров. Рост также поддерживается корпоративными инициативами в области ESG и увеличением доступности сертифицированной компостируемой упаковки. Национальная политика Канады по сокращению отходов также ускоряет внедрение, в то время как расширение муниципальной инфраструктуры компостирования повышает возможность крупномасштабного развертывания биоразлагаемой упаковки в различных секторах.

Европа

Европа доминировала на мировом рынке с долей в 35,7% в 2024 году, благодаря строгим регламентам ЕС, развитым системам переработки и широкому потребительскому принятию устойчивых материалов. Лидерство региона обусловлено Директивой по одноразовым пластикам, инициативами по циркулярной экономике и высоким спросом со стороны брендов продуктов питания и напитков, переходящих на волокнистые и компостируемые форматы. Такие страны, как Германия, Франция, Италия и Нидерланды, демонстрируют высокие уровни внедрения благодаря хорошо развитым сетям компостирования и сотрудничеству в отрасли. Непрерывные инвестиции в полимеры на биологической основе и технологии покрытой бумаги укрепляют позицию Европы как основного центра инноваций в области биоразлагаемой упаковки.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял долю в 27,1% в 2024 году, благодаря быстрой урбанизации, запретам правительств на одноразовые пластики и расширяющимся секторам доставки еды и розничной торговли. Китай, Индия, Япония и Южная Корея являются ключевыми рынками, внедряющими биоразлагаемую упаковку для решения проблем управления отходами и экологических проблем. Общенациональный запрет на пластик в Индии и агрессивные политики поэтапного отказа в Китае значительно ускоряют рост рынка. Сильные производственные возможности, растущая осведомленность потребителей и увеличение иностранных инвестиций в производство биополимеров поддерживают региональное расширение. Бурно развивающаяся экосистема электронной коммерции дополнительно увеличивает спрос на биоразлагаемые альтернативы в гибкой упаковке, решениях из формованного волокна и одноразовой посуде.

Латинская Америка

Латинская Америка захватила 5,8% долю рынка в 2024 году, рост обусловлен растущей осведомленностью о устойчивом развитии, расширяющимися индустриями общественного питания и ограничениями, введенными правительствами на одноразовые пластиковые изделия. Бразилия, Мексика и Чили лидируют в внедрении, так как розничные торговцы и компании FMCG переходят на компостируемые пакеты, контейнеры из формованного волокна и бумажную упаковку. Ограничения инфраструктуры замедляют крупномасштабное развертывание, однако увеличивающиеся инвестиции в перерабатывающие и компостирующие предприятия помогают открыть будущие возможности. Потребители региона все чаще предпочитают экологически чистые продукты, что побуждает производителей исследовать экономически эффективные биоразлагаемые материалы, подходящие для местных рынков и экологических норм.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял долю в 3,0% в 2024 году, характеризуясь развивающимися регуляторными рамками, новыми инициативами по устойчивому развитию и растущим интересом к сокращению загрязнения пластиком. ОАЭ, Саудовская Аравия и Южная Африка возглавляют внедрение через запреты на небиоразлагаемые пакеты и инициативы по продвижению компостируемой и перерабатываемой упаковки. Несмотря на существующие инфраструктурные пробелы, растущие экологические проблемы и национальные стратегии по сокращению отходов стимулируют спрос. Секторы розничной торговли, гостиничного бизнеса и общественного питания все чаще интегрируют биоразлагаемую упаковку, а партнерства с международными поставщиками материалов помогают расширить доступность премиальных волокнистых и биопластиковых материалов по всему региону.

Сегментация рынка

По типу

- Пластик на основе крахмала

- Пластики на основе целлюлозы

- Полимолочная кислота

- Полигидроксиалканоаты

По материалу

По конечному пользователю

- Пищевая и напитковая промышленность

- Посуда для кейтеринга

- Личная и бытовая гигиена

- Здравоохранение

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка биоразлагаемой упаковки из бумаги и пластика характеризуется активным участием мировых производителей упаковки, производителей биополимеров и новаторов в области волокнистых материалов, сосредоточенных на расширении устойчивых продуктовых портфелей. Ключевые игроки, такие как Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l. и Hosgör Plastik, активно инвестируют в передовые биоразлагаемые материалы, технологии покрытия бумаги и высокобарьерные компостируемые пленки для удовлетворения растущих требований регуляторов и потребителей. Компании уделяют приоритетное внимание НИОКР для улучшения характеристик производительности, снижения производственных затрат и предложения масштабируемых, экологически чистых альтернатив для секторов общественного питания, электронной коммерции, личной гигиены и розничной торговли. Стратегические партнерства, расширение мощностей и сертификации, такие как промышленная компостируемость и проверка пригодности для переработки волокон, укрепляют позиции на рынке. Растущая конкуренция стимулирует инновации в области пластиков на основе крахмала, PLA, PHA, решений из формованного волокна и форматов перерабатываемой бумаги, позволяя поставщикам удовлетворять разнообразные требования к применению и выделяться за счет устойчивых предложений ценности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- SmartSolve Industries

- Mondi

- Eurocell S.r.l

- Amcor PLC

- Riverside Paper Co. Inc.

- Ultra Green Sustainable Packaging

- Özsoy Plastik

- Kruger Inc.

- Hosgör Plastik

- Tetra Pak International SA

Последние разработки

- В сентябре 2025 года Xampla (Великобритания) привлекла 14 миллионов долларов США для расширения производства своих биоразлагаемых альтернатив на основе растительных белков для одноразовых пластиков, включая упаковочные покрытия, пленки и саше.

- В августе 2025 года BioPak приобрела базирующегося в Квинсленде поставщика экологически чистой упаковки Bygreen, расширив свои предложения устойчивой упаковки, включая биоразлагаемые бумажные соломинки и компостируемую упаковку.

- В марте 2025 года Green Lab, компания по производству устойчивой упаковки из Юго-Восточной Азии, официально вышла на рынок США со своими сертифицированными FSC 100% переработанными бумажными пакетами и биоразлагаемой упаковкой для продуктов питания.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Материала, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расти стабильно, поскольку мировая политика все больше ограничивает использование одноразового пластика и способствует внедрению устойчивой упаковки.

- Достижения в технологиях PLA, PHA и высокобарьерной покрытой бумаги расширят функциональные применения в различных отраслях.

- Секторы продуктов питания и напитков, электронной коммерции и личной гигиены усилят переход к биоразлагаемым упаковочным решениям.

- Увеличение производственных мощностей и оптимизация процессов помогут со временем снизить затраты на производство.

- Расширение инфраструктуры для компостирования и переработки улучшит управление жизненным циклом и рыночную жизнеспособность.

- Компании сосредоточатся на экодизайне, легких материалах и стратегиях циклической упаковки для достижения целей ESG.

- Стратегическое сотрудничество между разработчиками материалов, конвертерами и брендами FMCG ускорит инновации и внедрение.

- Потребительский спрос на компостируемые, волокнистые и возобновляемые форматы упаковки будет влиять на выбор упаковки.

- Азиатско-Тихоокеанский регион покажет сильный рост благодаря реформам в области регулирования, программам устойчивости и городским потребительским моделям.

- Появление гибридных биоматериалов и премиальных решений из формованного волокна создаст новые возможности в сегментах упаковки с высокой добавленной стоимостью.