Обзор рынка банков крови:

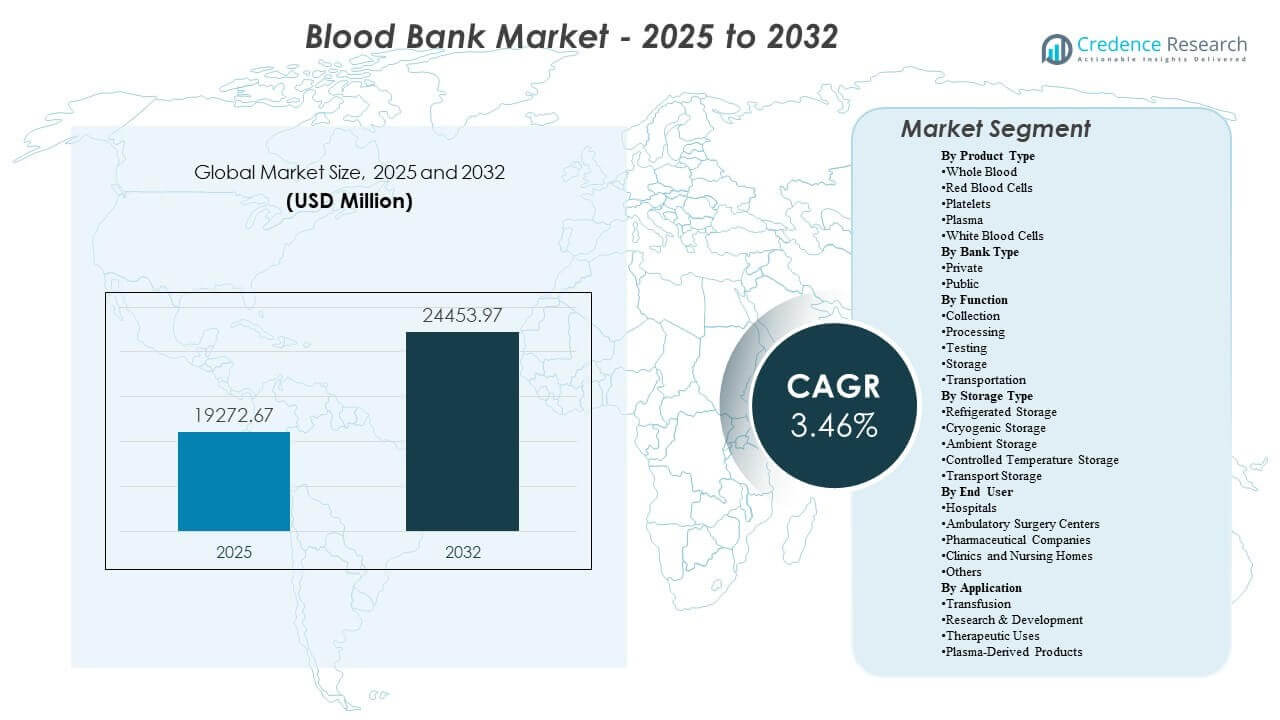

Размер мирового рынка банков крови был оценен в 19 272,67 млн долларов США в 2025 году и, как ожидается, достигнет 24 453,97 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 3,46% с 2025 по 2032 год. Рост рынка банков крови в первую очередь обусловлен устойчивым спросом на трансфузии в хирургии, травматологии, онкологии и управлении хронической анемией, что поддерживает структурную стабильность объемов сбора, тестирования и распределения в системах здравоохранения. Расширение рынка банков крови также поддерживается продолжающейся модернизацией рабочих процессов скрининга и инфраструктуры холодовой цепи, что улучшает безопасность, отслеживаемость и доступность в больничных сетях.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка банков крови 2025 |

19 272,67 млн долларов США |

| Рынок банков крови, CAGR |

3,46% |

| Размер рынка банков крови 2032 |

24 453,97 млн долларов США |

Ключевые тенденции и инсайты рынка

- Ожидается, что рынок банков крови будет расширяться с CAGR 3,46% в период 2025–2032 годов, отражая стабильный спрос, поддерживаемый моделями использования в неотложной помощи.

- Северная Америка заняла 44% доли в 2025 году, что поддерживается зрелыми сетями донорства, высокой интенсивностью тестирования и плотным охватом больниц.

- Эритроциты заняли наибольшую долю в 41% в 2025 году, отражая рутинную клиническую зависимость от компонентов эритроцитов для острых и хронических потребностей в трансфузии.

- Тестирование представило 38% доли в 2025 году в функциях рынка банков крови, отражая обязательный скрининг, требования к соответствию и системы качества на каждую обработанную единицу.

- Публичные банки крови занимали 56% доли в 2025 году, что указывает на продолжающееся доминирование публичной инфраструктуры донорства и распределения во многих системах здравоохранения.

Анализ сегментов

Эффективность сегментов рынка банков крови формируется предпочтениями в терапии компонентами, интенсивностью тестирования, обусловленной соблюдением норм, и операционной реальностью, что надежный приток доноров является связывающим ограничением во многих системах. Операторы рынка банков крови все больше уделяют приоритетное внимание программам привлечения и удержания доноров, поскольку предсказуемые объемы сбора стабилизируют последующую обработку и планирование запасов. Спрос на рынке банков крови также отражает изменения в составе процедур, с более высоким объемом хирургических операций и управлением хроническими заболеваниями, поддерживающими использование эритроцитов и тромбоцитов, в то время как плазма остается важной как для поддержки трансфузий, так и для цепочек создания стоимости на основе плазмы.

Поведение покупателей на рынке банков крови придает большое значение безопасности, отслеживаемости и времени выполнения, что увеличивает внедрение стандартизированных рабочих процессов и проверенных практик хранения в сетевых учреждениях. Участие доноров на рынке банков крови может существенно зависеть от факторов удобства, при этом данные опросов показывают, что поддержка в виде свободного времени может повысить намерение к сдаче крови среди работающих возрастных групп. Институциональные партнеры на рынке банков крови также продолжают расширять дистрибьюторские сети и соглашения о сервисном обслуживании, улучшая доступность в крупных сетях больниц и обеспечивая лучшее балансирование запасов во время пикового спроса.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу продукта

Эритроциты составили наибольшую долю 41% в 2025 году. Спрос на рынке банков крови сосредоточен вокруг компонентов эритроцитов, поскольку переливание эритроцитов остается центральным в поддержке хирургии, стабилизации травм, онкологических путях лечения и управлении хронической анемией. Рабочие процессы на рынке банков крови также благоприятствуют компонентной терапии, позволяя разделение, стандартизированную маркировку и предсказуемое хранение запасов эритроцитов. Системы распределения на рынке банков крови часто отдают приоритет доступности эритроцитов, поскольку нехватка эритроцитов оказывает немедленное клиническое воздействие на услуги с высокой степенью остроты.

По типу банка

Публичные банки составили наибольшую долю 56% в 2025 году. Структура рынка банков крови остается основанной на публичных сетях пожертвований и распределения, которые работают в масштабах и поддерживают национальное или региональное балансирование поставок. Публичные системы на рынке банков крови часто поддерживают широкие точки доступа для доноров и централизованные возможности обработки, которые улучшают стандартизацию. Доминирование публичных систем на рынке банков крови укрепляется там, где регулирование, контроль безопасности и рамки государственного финансирования придают приоритет универсальному доступу и непрерывности поставок в больницах.

По функциям

Тестирование составило наибольшую долю 38% в 2025 году. Концентрация затрат и ценности на рынке банков крови в тестировании отражает обязательный скрининг на инфекционные заболевания, проверки совместимости и требования к обеспечению качества, которые применяются к большинству собранных единиц. Операторы на рынке банков крови инвестируют в проверенные рабочие процессы тестирования, поскольку надежность скрининга напрямую влияет на результаты безопасности и соблюдение нормативных требований. Дифференциация услуг на рынке банков крови все больше зависит от систем отслеживаемости и готовности к аудиту, что еще больше подчеркивает важность тестирования и документации.

По типу хранения

Активность хранения на рынке банков крови остается критическим операционным слоем, поскольку компоненты крови требуют специфических температурных и условий обращения для сохранения жизнеспособности и уменьшения потерь. Системы на рынке банков крови обычно полагаются на холодильное хранение для рутинного запаса компонентов, с расширением возможностей заморозки или криогенного хранения там, где приоритет отдается программам плазмы, фракционированию сырья или специальным нуждам. Рост рынка банков крови в сетевом распределении увеличивает зависимость от контролируемого температурного мониторинга, систем сигнализации и проверенного транспортного хранения. Поставщики на рынке банков крови также подчеркивают важность ротации запасов и целостности холодовой цепи для уменьшения истечения сроков годности и улучшения доступности в рамках моделей поставок больниц по принципу “хаб и спица”.

По конечным пользователям

Больницы составили наибольшую долю 63% в 2025 году. Спрос на рынке банков крови сосредоточен в больницах, так как они управляют случаями, требующими частых переливаний, включая операции, травмы, интенсивную терапию, онкологию и акушерство высокого риска. Требования больниц к рынку банков крови также увеличивают спрос на быстрое перекрестное сопоставление, надежную доступность компонентов и стабильную работу холодовой цепи для предотвращения задержек процедур. Сетевые больницы на рынке банков крови часто формируют стандарты закупок и критерии квалификации поставщиков, влияя на более широкое внедрение стандартизированного тестирования и рабочих процессов распределения.

По сведениям о применении

Смесь применения на рынке банков крови возглавляется потребностями в переливании, которые структурно связаны с неотложной помощью и управлением хроническими заболеваниями в системах здравоохранения. Деятельность на рынке банков крови также включает терапевтическое использование, поддерживаемое протоколами, основанными на аферезе, и специализированными клиническими путями, требующими более строгого контроля процессов. Актуальность рынка банков крови для продуктов, полученных из плазмы, увеличивается там, где программы сбора поддерживают дальнейшую фракционирование и безопасность поставок биопрепаратов. Использование рынка банков крови в исследованиях и разработках остается меньшим, но поддерживает инновации в области скрининга, отслеживаемости и оптимизации процессов в операциях по сбору и лабораторной деятельности.

Движущие силы рынка банков крови

Расширение клинического спроса на пути ухода, поддерживаемые переливанием

Спрос на рынке банков крови поддерживается продолжающейся необходимостью в поддержке переливания в ходе операций, инцидентов с травмами, онкологической помощи и управления хронической анемией. Использование рынка банков крови остается структурно устойчивым, поскольку переливание является клинической необходимостью, а не дискреционным потреблением. Объемы рынка банков крови также отслеживают пропускную способность процедур и занятость больниц, поддерживая стабильный спрос на компоненты даже в условиях умеренных экономических циклов. Рост рынка банков крови выигрывает от расширения специализированных центров ухода, которым требуется надежный и быстрый доступ к эритроцитам, тромбоцитам и плазме.

- Например, программное обеспечение и подключение данных экосистемы Арагона оптимизировали обработку крови при изменяющихся уровнях активности, повышая производительность и снижая потери, обеспечивая своевременные поставки для больничных процедур.

Ужесточение ожиданий безопасности и интенсивность рабочих процессов, обусловленных соблюдением требований

Операции на рынке банков крови сильно формируются требованиями безопасности, увеличивая важность валидированных систем тестирования, документации и отслеживаемости. Заинтересованные стороны рынка банков крови придают приоритет строгости скрининга для минимизации рисков, передаваемых через переливание, и обеспечения точности совместимости. Практики соблюдения на рынке банков крови увеличивают повторяющийся операционный спрос, поскольку каждая единица должна пройти стандартизированное тестирование и проверки качества. Поставщики на рынке банков крови, которые инвестируют в автоматизацию и совместимость, могут снизить количество ошибок и улучшить время выполнения для больничных партнеров.

- Например, внедрение облачной системы отслеживания цифровых образцов в CBT Bonn в Германии сократило количество пропавших пробирок с 13,72% до 2,31% из более чем 50,000 обработанных образцов, в то время как ошибки, связанные с неподходящими контейнерами, снизились с 0,34% до нуля, показывая, как цифровая отслеживаемость напрямую укрепляет безопасность.

Модернизация инфраструктуры холодовой цепи и управления запасами

Эффективность рынка банков крови зависит от поддержания температурной целостности при хранении и транспортировке для сохранения качества компонентов и уменьшения потерь. Операторы рынка банков крови продолжают модернизировать возможности хранения в холодильниках, с контролируемой температурой и транспортировкой, чтобы поддерживать более широкие сети распределения. Улучшения в управлении запасами на рынке банков крови помогают решать проблемы со сроком годности компонентов, позволяя лучше осуществлять ротацию запасов и прогнозировать спрос. Расширение рынка банков крови в сети больниц увеличивает потребность в постоянном мониторинге холодовой цепи и проверенных логистических практиках.

Укрепление взаимодействия с донорами, удобства и точек доступа для сбора

Стабильность поставок на рынке банков крови зависит от участия доноров, что делает программы по привлечению и удержанию доноров центральными для возможности сбора. Эффективность сбора на рынке банков крови улучшается, когда донорство удобно и соответствует ограничениям работы и личной жизни, что увеличивает количество повторных доноров и снижает риск нехватки. Организации рынка банков крови также расширяют стационарные центры и мобильные акции для улучшения географического охвата и снижения барьеров доступа. Системы рынка банков крови, которые координируют расписание доноров, проверку на соответствие и охват, могут стабилизировать приток и уменьшить нестабильность в обработке и распределении.

Проблемы рынка банков крови

Рынок банков крови сталкивается с постоянной нестабильностью поставок, вызванной доступностью доноров, сезонными колебаниями и локальными всплесками спроса, что усложняет балансировку запасов. Операторам рынка банков крови необходимо управлять ограничениями по короткому сроку годности для определенных компонентов, что увеличивает риск потерь и операционное давление для согласования сбора и распределения. Сложность рынка банков крови возрастает, когда сети больниц расширяются на несколько объектов, требуя единых стандартов тестирования и интегрированной видимости логистики. Ограничения мощности рынка банков крови могут стать острыми во время вспышек, чрезвычайных ситуаций или нехватки персонала, что снижает пропускную способность сбора.

- Например, переход Carter BloodCare на автоматизированную платформу обработки цельной крови Reveos от Terumo BCT сократил более 20 ручных этапов в подготовке компонентов и позволил обрабатывать до четырех единиц цельной крови за один цикл, помогая центрам делать больше с той же базой доноров и стабилизировать поставки в периоды пикового спроса.

Операции на рынке банков крови также характеризуются высокой чувствительностью к затратам, поскольку требования безопасности и соответствия не подлежат обсуждению, однако модели финансирования сильно различаются в разных системах здравоохранения. Организации рынка банков крови должны покрывать расходы на тестирование, системы качества, инфраструктуру холодовой цепи и специализированные кадровые возможности для поддержания надежности. Проблемы совместимости на рынке банков крови могут ограничивать обмен данными между системами сбора, лабораториями и больницами, усложняя отслеживание и оценку эффективности. Фрагментация рынка банков крови в некоторых регионах может снижать стандартизацию и создавать неравномерный доступ к высококачественным услугам по переливанию.

Тенденции и возможности рынка банков крови

Рынок банков крови все больше формируется автоматизацией и цифровизацией в тестировании, маркировке и контроле запасов, что улучшает производительность и снижает вероятность ошибок. Возможности рынка банков крови также расширяются в области интегрированного мониторинга холодовой цепи и систем данных, готовых к аудиту, которые поддерживают соблюдение норм и повышают доверие больниц. Поставщики рынка банков крови, стандартизирующие рабочие процессы в сетях с несколькими площадками, могут улучшить согласованность и сократить время выполнения срочных запросов на компоненты. Рынок банков крови также выигрывает от более тесной координации между расписанием сбора и сигналами спроса больниц, что позволяет более эффективно распределять запасы.

Рост возможностей рынка банков крови также связан со специализированными услугами, связанными с терапевтическими приложениями, включая процедуры на основе афереза и управление продвинутыми компонентами. Заинтересованные стороны рынка банков крови все больше подчеркивают опыт и удержание доноров, создавая возможности в инструментах планирования, целенаправленном привлечении и программах донорства, поддерживаемых работодателями. Расширение рынка банков крови в области сбора плазмы поддерживает более широкие цепочки создания стоимости, связанные с продуктами, полученными из плазмы, и целями безопасности поставок. Дифференциация рынка банков крови, вероятно, увеличится за счет сетевых партнерств, которые улучшают охват, оперативность и надежность обслуживания для крупных больничных систем.

- Например, цепочка поставок крови с поддержкой IoT и RFID-метками, контролируемая по температуре, развернутая между материнским банком крови и центром хранения в Индии, зафиксировала непрерывные данные о температуре на уровне пакетов и сократила потери крови в центре хранения на 68% за шестимесячный период внедрения.

Региональные особенности

Северная Америка

Рынок банков крови в Северной Америке занимал 44% доли в 2025 году, поддерживаемый зрелой инфраструктурой донорства, обширными больничными сетями и стандартизированными рабочими процессами скрининга. Организации рынка банков крови в регионе подчеркивают надежность, время выполнения и отслеживаемость для поддержки высокого спроса на трансфузии в условиях острого и специализированного ухода. Операционный масштаб рынка банков крови поощряет инвестиции в автоматизацию и оптимизацию распределения для балансировки запасов в крупных районах охвата. Рост рынка банков крови остается связанным с устойчивыми клиническими моделями использования и постоянными обновлениями в системах тестирования и холодовой цепи.

Европа

Рынок банков крови в Европе составлял 23% доли в 2025 году, поддерживаемый структурированными системами общественного здравоохранения и установленными службами трансфузии в большинстве стран. Спрос на рынке банков крови усиливается практиками скрининга, ориентированными на соблюдение норм, и стандартизированными требованиями к качеству в больничных сетях. Решения о закупках на рынке банков крови в Европе часто отдают приоритет безопасности, согласованности и непрерывности поставок, поддерживая инвестиции в проверенные процессы. Производительность рынка банков крови зависит от надежного притока доноров и эффективной ротации запасов через региональные распределительные центры.

Азиатско-Тихоокеанский регион

Рынок банков крови в Азиатско-Тихоокеанском регионе представлял 21% долю в 2025 году, поддерживаемую расширением мощностей больниц и увеличением внимания к укреплению инфраструктуры переливания. Рост рынка банков крови подкрепляется расширением услуг третичной медицинской помощи и увеличением объемов процедур в крупных населенных центрах. Динамика предложения на рынке банков крови остается смешанной по всему региону из-за различий в системах донорства, доступности и зрелости логистики. Модернизация рынка банков крови в системах тестирования и холодовой цепи создает долгосрочные возможности по мере расширения оказания медицинской помощи.

Латинская Америка

Рынок банков крови в Латинской Америке занимал 7% долю в 2025 году, отражая развитие сетей донорства и неравномерную инфраструктуру в разных странах. Спрос на рынке банков крови поддерживается расширением больничных услуг, но операционная эффективность может быть ограничена мощностью сбора и охватом распределения. Участники рынка банков крови все больше уделяют внимание стандартизации и практикам безопасности для сокращения потерь и улучшения доступности. Возможности на рынке банков крови остаются наиболее сильными там, где больничные системы инвестируют в модернизацию процессов и надежность холодовой цепи.

Ближний Восток и Африка

Рынок банков крови на Ближнем Востоке и в Африке составлял 5% долю в 2025 году, поддерживаемую увеличением мощностей в отдельных странах и постепенным расширением организованных услуг переливания. Внедрение современных практик тестирования и холодовой цепи на рынке банков крови неравномерно, с концентрацией передовых систем в странах с более высоким уровнем дохода. Эффективность рынка банков крови зависит от уровня участия доноров, доступности инфраструктуры и охвата логистики на больших территориях. Инвестиции в централизованную обработку и проверенное хранение транспортировки могут улучшить надежность поставок и сократить потери компонентов.

Конкурентная среда

Конкуренция на рынке банков крови формируется способностью обеспечивать стабильный приток доноров, управлять надежными системами тестирования и обработки, а также поддерживать готовую к аудиту дистрибуцию холодовой цепи. Участники рынка банков крови дифференцируются за счет масштаба сети, отношений с больницами, производительности и широты предлагаемых услуг в области сбора, тестирования, хранения и транспортировки. Позиционирование на рынке банков крови также зависит от зрелости системы качества и интероперабельности в лабораторных и больничных рабочих процессах. Лидеры рынка банков крови, как правило, инвестируют в автоматизацию, стандартизированные протоколы и оптимизацию логистики для повышения эффективности и сокращения потерь.

Американский Красный Крест остается центральным в операциях на рынке банков крови благодаря крупномасштабным донорским программам, широкому охвату дистрибуции и глубокой согласованности с потребностями больничных поставок. Американский Красный Крест укрепляет присутствие на рынке банков крови, поддерживая стандартизированные системы качества и координированное управление запасами для обеспечения непрерывности поставок при изменении спроса. Американский Красный Крест также поддерживает надежность рынка банков крови через партнерства и операционные практики, которые придают приоритет безопасности, отслеживаемости и оперативности. Американский Красный Крест получает выгоду от институционального доверия и глубины инфраструктуры, что поддерживает стабильный сбор и распределение в больших масштабах.

Отчет об исследовании и росте отрасли включает подробные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Американский Красный Крест

- Vitalant

- Центр крови Нью-Йорка / Центр крови Нью-Йорка

- Австралийское общество Красного Креста

- Японское общество Красного Креста

- Центры крови Америки

- Канадская служба крови

- Американская ассоциация банков крови (AABB)

- Фонд поставок крови Sanquin / Sanquin Bloedvoorziening

- Банк крови Аляски

- NHS Кровь и трансплантация

- Корпорация Haemonetics

- Корпорация Terumo / Terumo Blood and Cell Technologies

- Grifols S.A.

Был проведен качественный и количественный анализ компаний, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как чисто игровые, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В феврале 2026 года компания Haemonetics Corporation объявила о получении разрешения от FDA США по 510(k) на свою систему сбора плазмы NexSys PCS с технологией Persona PLUS, представляющую собой платформу следующего поколения для сбора плазмы, адаптированную под донора, предназначенную для увеличения среднего объема плазмы за одно пожертвование и помощи сборщикам плазмы в более эффективном масштабировании операций.

- В сентябре 2025 года компания Blood Bank Computer Systems, Inc. (BBCS) объявила о новом партнерстве с Blood Assurance, некоммерческим региональным центром крови в США, в рамках которого BBCS внедрит свою платформу ForLife Biologics для модернизации управления банком крови и операций с донорами в Blood Assurance.

- В июне 2025 года Американский Красный Крест и Программа крови вооруженных сил Агентства здравоохранения Министерства обороны США заключили официальное партнерство для укрепления национального запаса крови для военнослужащих и усиления поддержки американских военнослужащих через координированные усилия по сбору, обработке и распределению крови.

- В декабре 2024 года компания GVS S.p.A. подписала обязательное соглашение о приобретении бизнеса по трансфузионной медицине (цельная кровь) компании Haemonetics Corporation, добавив в свой портфель запатентованные решения Haemonetics по сбору, обработке, фильтрации и трансфузии крови и укрепив свою вертикально интегрированную позицию в трансфузионной медицине.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

19 272,67 млн долларов США |

| Прогноз выручки на 2032 год |

24 453,97 млн долларов США |

| Темп роста (CAGR) |

3,46% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По типу продукта: цельная кровь, эритроциты, тромбоциты, плазма, лейкоциты;

По типу банка: частные, государственные;

По функциям: сбор, обработка, тестирование, хранение, транспортировка;

По типу хранения: холодильное хранение, криогенное хранение, хранение при комнатной температуре, хранение при контролируемой температуре, транспортное хранение;

По конечным пользователям: больницы, амбулаторные хирургические центры, фармацевтические компании, клиники и дома престарелых, другие;

По применению: трансфузия, исследования и разработки, терапевтическое использование, продукты, полученные из плазмы |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Американский Красный Крест, Vitalant, Центр крови Нью-Йорка / New York Blood Centre, Австралийское общество Красного Креста, Японское общество Красного Креста, Центры крови Америки, Канадская служба крови, Американская ассоциация банков крови (AABB), Фонд снабжения кровью Санкуин / Sanquin Bloedvoorziening, Банк крови Аляски, NHS Blood and Transplant, Haemonetics Corporation, Terumo Corporation / Terumo Blood and Cell Technologies, Grifols S.A. |

| Количество страниц |

340 |

Сегментация

По типу продукта

- Цельная кровь

- Эритроциты

- Тромбоциты

- Плазма

- Лейкоциты

По типу банка

По функции

- Сбор

- Обработка

- Тестирование

- Хранение

- Транспортировка

По типу хранения

- Хранение в холодильнике

- Криогенное хранение

- Хранение при комнатной температуре

- Хранение с контролируемой температурой

- Транспортное хранение

По конечному пользователю

- Больницы

- Амбулаторные хирургические центры

- Фармацевтические компании

- Клиники и дома престарелых

- Другие

По применению

- Трансфузия

- Научные исследования и разработки

- Терапевтическое использование

- Продукты, полученные из плазмы

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки