Обзор рынка

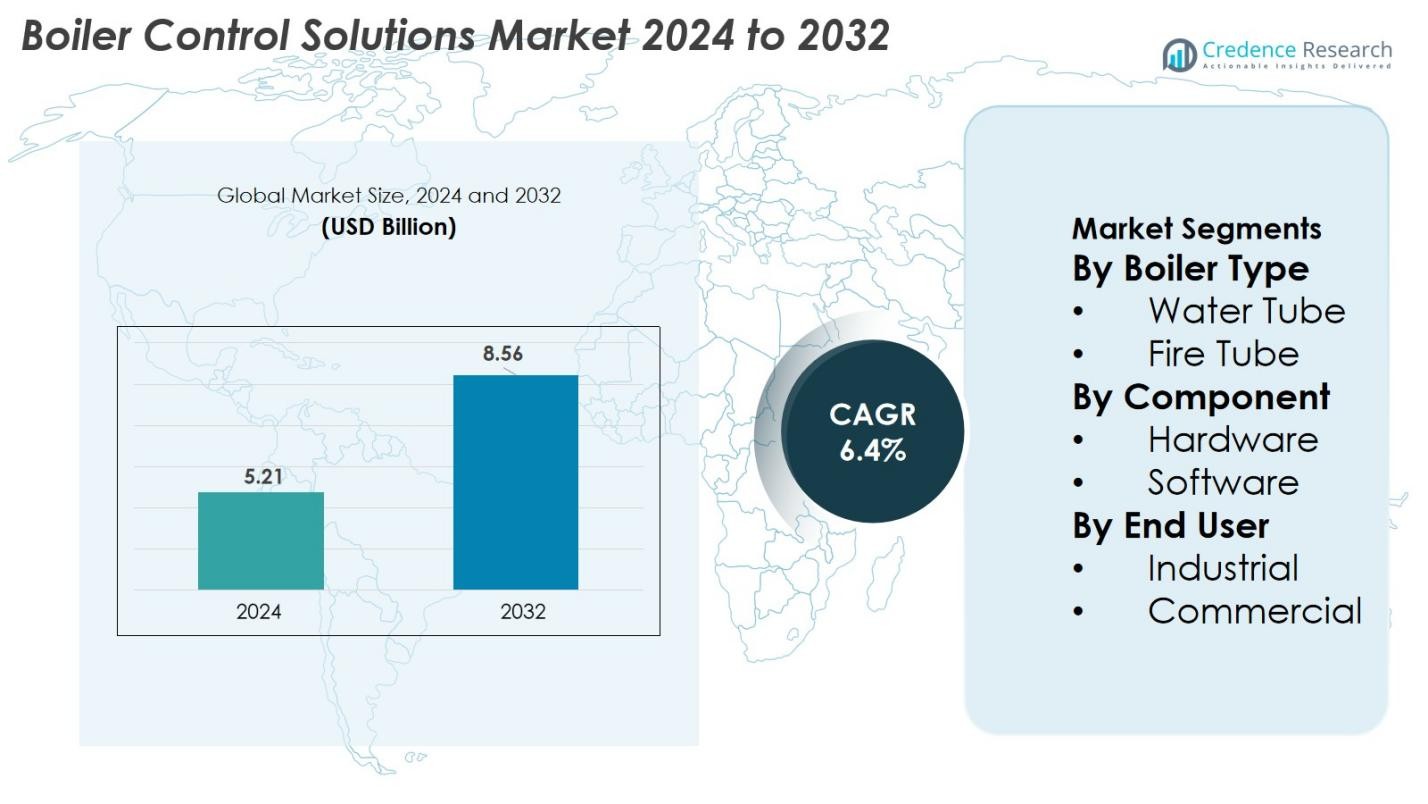

Размер рынка решений для управления котлами оценивался в 5,21 миллиарда долларов США в 2024 году и, как ожидается, достигнет 8,56 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка решений для управления котлами 2024 |

5,21 миллиарда долларов США |

| Рынок решений для управления котлами, CAGR |

6,4% |

| Размер рынка решений для управления котлами 2032 |

8,56 миллиарда долларов США |

Рынок решений для управления котлами формируется присутствием мировых лидеров в области автоматизации и технологий котлов, включая Siemens AG, ABB, Schneider Electric, Emerson Electric Co., Yokogawa Electric Corporation, Honeywell International Inc., Cleaver-Brooks Company, Inc., Burnham Commercial Boilers, Spirax Sarco Limited и HBX Control Systems. Эти компании укрепляют рынок за счет передовых систем управления горением, интеллектуальных систем мониторинга, датчиков с поддержкой IoT и интегрированных платформ автоматизации, предназначенных для повышения эффективности и безопасности. В региональном разрезе Азиатско-Тихоокеанский регион лидирует на рынке с долей 38,9% в 2024 году, чему способствует быстрая индустриализация и высокий спрос со стороны производственного и энергетического секторов, за которыми следуют Северная Америка и Европа с активными инициативами по модернизации и соблюдению экологических норм.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок решений для управления котлами достиг 5,21 миллиарда долларов США в 2024 году и, как ожидается, будет расти при среднегодовом темпе роста (CAGR) 6,4% до 2032 года, поддерживаемый увеличением внедрения автоматизации.

- Рост рынка обусловлен растущим спросом на энергоэффективные операции котлов, строгими требованиями к соблюдению экологических норм и модернизацией промышленных систем отопления в ключевых секторах.

- Ключевые тенденции включают быстрое внедрение IoT, мониторинг на основе ИИ, предиктивное обслуживание и переход к низко-NOx, устойчивым технологиям сгорания, повышающим надежность работы.

- Ведущие игроки, такие как Siemens AG, ABB, Schneider Electric, Emerson, Honeywell, Yokogawa, Spirax Sarco и Cleaver-Brooks, укрепляют рынок за счет цифровых платформ управления и интеллектуальных аппаратных решений.

- Азиатско-Тихоокеанский регион лидирует с долей 38,9%, за ним следуют Северная Америка с 32,6% и Европа с 27,4%, в то время как сегмент водотрубных котлов доминирует с долей 62,4%, поддерживаемый активным промышленным внедрением.

Анализ сегментации рынка

По типу котла

Сегмент водотрубных котлов доминирует на рынке решений для управления котлами, занимая 62,4% рыночной доли в 2024 году. Водотрубные котлы лидируют благодаря их более высокой эффективности, превосходным показателям теплообмена и пригодности для высоконапорных промышленных операций. Отрасли, такие как производство электроэнергии, нефтегазовая и химическая промышленность, все чаще предпочитают водотрубные системы за их надежность и способность поддерживать архитектуры управления, основанные на автоматизации. Растущая интеграция передовых датчиков мониторинга, технологий оптимизации топлива и аналитики производительности в реальном времени дополнительно ускоряет внедрение по сравнению с конфигурациями жаротрубных котлов.

- Например, компания Babcock & Wilcox (B&W) поставила более 5000 водотрубных котлов и промышленных котлов по всему миру, что свидетельствует об их надежности и способности удовлетворять различные требования к мощности, топливу и контролю выбросов.

По компонентам

Сегмент оборудования занял наибольшую долю в 2024 году, составляя 68,7% рынка решений для управления котлами. Это доминирование обусловлено широким внедрением контроллеров, датчиков, приводов и модулей автоматизации, необходимых для работы котлов в реальном времени, безопасности и эффективности сгорания. Промышленность сильно зависит от надежной аппаратной инфраструктуры для обеспечения стабильной работы, снижения энергопотребления и соблюдения строгих норм выбросов. Постоянные усовершенствования в цифровых панелях управления, интеллектуальных клапанах и устройствах с поддержкой IoT еще больше укрепляют спрос на оборудование, в то время как программное обеспечение продолжает расширяться за счет облачного мониторинга и предиктивной аналитики.

- Например, интеллектуальный позиционер Siemens SIPART PS2, установленный более чем в 10 миллионах клапанных приложений по всему миру, улучшает стабильность управления сгоранием через точное управление клапанами в промышленных котловых системах.

По конечным пользователям

Промышленный сегмент возглавил рынок решений для управления котлами с долей 71,5% в 2024 году, поддерживаемый широким использованием на электростанциях, нефтеперерабатывающих заводах, в химической промышленности, пищевой и металлургической отраслях. Промышленные пользователи требуют передовой автоматизации, высокоэффективных систем сгорания и строгого соблюдения норм энергоэффективности, что способствует сильному внедрению современных платформ управления. Возрастающее внимание к оптимизации процессов, операционной безопасности и снижению затрат на топливо еще больше ускоряет переход к интегрированным решениям управления. Между тем, коммерческий сегмент демонстрирует стабильный рост, поскольку здания внедряют интеллектуальные системы управления котлами для управления энергией и достижения целей устойчивого развития.

Ключевые факторы роста

Возрастающее внимание к энергоэффективности и оптимизации использования топлива

Рынок решений для управления котлами в первую очередь движим возрастающим вниманием промышленности к повышению энергоэффективности и снижению потребления топлива. Промышленные предприятия в химической, энергетической, фармацевтической и пищевой отраслях сильно зависят от котлов, что делает экономию топлива критическим приоритетом. Передовые системы управления, оснащенные точным управлением сгоранием, автоматической модуляцией и технологиями регулировки кислорода, значительно улучшают тепловую эффективность, минимизируя потери. Растущее давление со стороны глобальных норм энергоэффективности, налоговой политики на углерод и мандатов устойчивого развития еще больше ускоряет внедрение. Мониторинг в реальном времени и предиктивное обслуживание также помогают сократить простои и операционные потери, повышая общую надежность процессов. По мере того как затраты на энергию продолжают расти во всем мире, промышленность все чаще внедряет современные платформы управления котлами для оптимизации управления нагрузкой и снижения эксплуатационных расходов на протяжении жизненного цикла. Этот потенциал экономии затрат остается основным катализатором роста рынка.

- Например, кислородный анализатор Yokogawa ZR402G/ZR802G, широко используемый в нефтеперерабатывающих и коммунальных котлах, поддерживает управление кислородной подачей, что снижает уровень избыточного воздуха и повышает эффективность сгорания, помогая предприятиям одновременно сокращать потребление топлива и выбросы.

Расширение промышленной автоматизации и внедрение Индустрии 4.0

Спрос на решения для управления котлами продолжает расти из-за быстрого расширения промышленной автоматизации и внедрения Индустрии 4.0. Современные производственные среды требуют высокоточных, цифрово интегрированных операций котлов для поддержания непрерывности производства и обеспечения тепловой стабильности. Умные системы управления позволяют осуществлять удаленный мониторинг, автоматическое обнаружение неисправностей и бесшовную интеграцию с общезаводскими системами SCADA или DCS, поддерживая полностью подключенные промышленные экосистемы. Датчики с поддержкой IoT, облачная аналитика и передовые алгоритмы управления повышают точность и отзывчивость, снижая риск теплового дисбаланса или отказа оборудования. По мере того как отрасли стремятся к цифровой трансформации, автоматизированные механизмы управления становятся необходимыми для достижения стандартов качества, безопасности и производительности. Переход к автономным операциям в таких секторах, как нефтехимия, электростанции и пищевая промышленность, еще больше усиливает необходимость в интеллектуальных инфраструктурах управления котлами. Увеличивающаяся конвергенция автоматизации и цифровизации остается мощным фактором, формирующим траекторию роста рынка.

- Например, система управления Emerson DeltaV™ поддерживает встроенные передовые алгоритмы управления и мониторинг состояния активов в реальном времени, что позволяет рано выявлять неэффективность котлов или проблемы с горелками и снижать операционные риски в непрерывных производственных процессах.

Строгие правила безопасности и требования к соблюдению норм выбросов

Строгие промышленные стандарты безопасности и нормы контроля выбросов являются основными факторами, побуждающими отрасли внедрять передовые системы управления котлами. Котлы работают при высоких давлениях и температурах, что делает критически важные системы управления безопасностью необходимыми для предотвращения опасных отказов, взрывов или тепловых разгонов. Регулирующие органы требуют мониторинга в реальном времени качества сгорания, уровней давления, выхода пара и выбросов NOx для обеспечения безопасной и устойчивой работы. Современные решения по управлению включают автоматизированные протоколы отключения, сигналы о неисправностях и системы непрерывного мониторинга выбросов для выполнения этих требований. Правительства по всему миру продолжают внедрять более жесткие промышленные стандарты выбросов, особенно для котлов, работающих на угле и газе, что подталкивает предприятия к цифровым платформам управления, способным поддерживать соблюдение норм. Увеличивающееся внимание к безопасности на рабочем месте, экологической ответственности и системам отчетности, готовым к аудиту, продолжает стимулировать внедрение передовых технологий управления котлами как в промышленном, так и в коммерческом секторах.

Ключевые Тенденции и Возможности

Растущая Интеграция IoT, ИИ и Предиктивной Аналитики

Основной тенденцией, формирующей рынок решений для управления котлами, является быстрая интеграция IoT, ИИ и предиктивной аналитики для повышения надежности работы и принятия решений. Современные котельные системы все чаще оснащаются взаимосвязанными датчиками, которые фиксируют данные в реальном времени о температуре, давлении, характеристиках топлива и износе компонентов. Предиктивная аналитика на основе ИИ помогает выявлять ранние признаки неисправностей, что позволяет операторам планировать обслуживание до возникновения сбоев. Этот переход от реактивного к проактивному обслуживанию значительно сокращает время простоя и продлевает срок службы оборудования. Облачные панели управления также предлагают удаленный доступ и автоматизированную отчетность, что позволяет осуществлять мониторинг на нескольких площадках. По мере того как отрасли принимают умное производство и цифровые двойники, возможности для интеллектуального управления котлами расширяются, создавая новые перспективы дохода для поставщиков решений, предлагающих услуги, основанные на аналитике.

- Например, платформа Connected Plant от Honeywell использует аналитику активов с поддержкой ИИ для обнаружения аномалий в работе котлов и, как было задокументировано, сокращает незапланированные простои на 30% на промышленных объектах благодаря раннему обнаружению неисправностей.

Растущий Спрос на Технологии Котлов с Низким Уровнем NOx и Устойчивые Технологии

Глобальное стремление к устойчивости и сокращению выбросов углерода создает значительные возможности для технологий управления котлами с низким уровнем NOx и экологически чистых технологий. Отрасли уделяют приоритетное внимание более экологичным системам сгорания для соблюдения международных норм выбросов и корпоративных целей ESG. Продвинутые системы управления обеспечивают точное управление соотношением топливо-воздух, рециркуляцию дымовых газов и оптимизацию выбросов в реальном времени, что делает их необходимыми для работы котлов с низкими выбросами. Рост установок котлов на биомассе, биотопливе и гибридных котлов также стимулирует спрос на адаптивные платформы управления, способные справляться с изменчивостью топлива и многотопливным сгоранием. По мере ускорения зеленого промышленного перехода производители, предлагающие оптимизированные для выбросов системы управления, функции восстановления энергии и возможности отчетности по углероду, находятся в выгодном положении для использования расширяющихся рынков экологического соответствия.

- Например, платформа SLATE™ от Honeywell широко используется в системах горелок с низким уровнем NOx и поддерживает точное управление соотношением воздух-топливо, помогая объектам соответствовать строгим требованиям по выбросам NOx ниже 30 ppm, задокументированным в промышленных отопительных приложениях.

Ключевые Проблемы

Высокие Первоначальные Инвестиции и Сложность Интеграции

Одной из основных проблем для рынка решений по управлению котлами являются высокие первоначальные инвестиции, связанные с передовыми технологиями управления и цифровой интеграцией. Многие отрасли эксплуатируют устаревшие котельные системы, которые требуют значительных доработок, модернизации проводки или модификаций совместимости перед установкой новых систем управления. Эти обновления требуют значительных капитальных затрат, что может стать препятствием для малых и средних предприятий. Кроме того, интеграция новых систем управления с существующими платформами SCADA, DCS или автоматизации заводов часто требует специализированной технической экспертизы, увеличивая сложность проектов и сроки развертывания. Ограниченная доступность квалифицированной рабочей силы еще больше усложняет процесс внедрения. Несмотря на долгосрочные сбережения, бремя первоначальных затрат остается сдерживающим фактором для широкого внедрения.

Кибербезопасность в подключенных системах котлов

Растущее использование котлов с поддержкой IoT и подключением к облаку создает значительные проблемы в области кибербезопасности. По мере интеграции котлов в более широкие экосистемы промышленной автоматизации, они становятся потенциальными точками входа для кибератак, нацеленных на нарушение работы, кражу данных или несанкционированное управление системой. Компрометация управления котлом может привести к серьезным угрозам безопасности, остановке производства или повреждению оборудования. Многие промышленные предприятия все еще не имеют зрелых рамок кибербезопасности, что делает их уязвимыми для угроз. Обеспечение безопасной передачи данных, сегментации сети, протоколов аутентификации и обнаружения угроз в реальном времени становится необходимым. Увеличение частоты промышленных кибератак усиливает опасения и заставляет поставщиков решений инвестировать в надежные архитектуры кибербезопасности, что добавляет сложности и стоимости развертыванию.

Региональный анализ

Северная Америка

Северная Америка занимает значительное положение на рынке решений для управления котлами, захватывая 32,6% мировой доли в 2024 году. Регион выигрывает от сильного внедрения промышленной автоматизации в таких отраслях, как производство электроэнергии, нефть и газ, химическая и пищевая промышленность. Увеличение внимания к энергоэффективности, соблюдению норм выбросов и модернизации устаревшей инфраструктуры котлов стимулирует спрос на передовые системы управления. Присутствие крупных технологических новаторов и поддерживающие нормативные рамки ускоряют цифровые обновления. Постоянные инвестиции в умное производство, в сочетании с растущей потребностью в мониторинге в реальном времени и предиктивном обслуживании, еще больше укрепляют лидерство региона в принятии управления котлами.

Европа

Европа составляет 27,4% рынка решений для управления котлами, поддерживаемая строгими экологическими нормами, инициативами по декарбонизации и быстрой промышленной модернизацией. Такие страны, как Германия, Великобритания, Франция и Италия, активно модернизируют промышленные котлы для соответствия строгим стандартам по снижению NOx и энергоэффективности. Сильный акцент региона на устойчивость стимулирует спрос на интеллектуальные системы управления сжиганием, котлы с низкими выбросами и интегрированные системы мониторинга автоматизации. Рост в секторе центрального отопления и внедрение технологий Индустрии 4.0 дополнительно поддерживают расширение рынка. Постоянные обновления на производственных предприятиях и широкое принятие цифровых систем управления котлами укрепляют сильные позиции Европы на рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке решений для управления котлами с долей 38,9% в 2024 году, что делает его крупнейшим региональным вкладчиком. Быстрая индустриализация, сильное расширение мощностей по производству электроэнергии и крупномасштабная производственная деятельность в Китае, Индии, Японии и Юго-Восточной Азии стимулируют устойчивый спрос. Правительства по всему региону ужесточают нормы энергоэффективности и выбросов, побуждая отрасли внедрять автоматизированные платформы управления котлами. Инвестиции в умные фабрики, передовые технологии мониторинга и развитие инфраструктуры дополнительно поддерживают ускорение рынка. Растущий акцент региона на надежность операций, оптимизацию затрат и цифровизацию обеспечивает устойчивый рост и укрепляет лидирующую позицию Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка представляет 6,2% рынка решений для управления котлами, что обусловлено растущей модернизацией промышленных котлов в Бразилии, Мексике, Аргентине и Чили. Растущие инвестиции в пищевую промышленность, химическую отрасль, целлюлозно-бумажную и энергетическую промышленности создают возможности для внедрения передовых систем сгорания и автоматизации. Хотя внедрение идет медленнее по сравнению с развитыми регионами, рост цен на топливо и необходимость в эффективных процессах генерации тепла стимулируют внедрение цифрового управления. Правительства также продвигают программы повышения энергоэффективности в промышленности, поддерживая постепенные обновления. Расширяющаяся промышленная база региона и улучшающиеся нормативные рамки способствуют стабильному спросу на интеллектуальные технологии управления котлами.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4,9% мирового рынка решений для управления котлами, что обусловлено высоким спросом со стороны нефтегазовой, нефтехимической и энергетической отраслей. Страны, такие как Саудовская Аравия, ОАЭ и Южная Африка, все больше инвестируют в модернизацию и автоматизацию промышленности. Суровые условия эксплуатации и высокий уровень энергопотребления стимулируют внедрение передовых систем управления котлами, которые повышают надежность и снижают операционные риски. Растущее внимание к соблюдению норм по выбросам и энергоэффективным технологиям поддерживает рост рынка. Хотя общее внедрение находится на ранней стадии, продолжающееся промышленное расширение и проекты умной инфраструктуры ожидаются для стимулирования будущего спроса.

Сегментация рынка

По типу котла

По компонентам

- Аппаратное обеспечение

- Программное обеспечение

По конечным пользователям

- Промышленный

- Коммерческий

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок решений для управления котлами характеризуется разнообразной и хорошо развитой конкурентной средой, возглавляемой мировыми поставщиками автоматизации, инструментов и технологий котлов. Компании, такие как Siemens AG, ABB, Schneider Electric, Emerson Electric Co., Yokogawa Electric Corporation и Honeywell International Inc., доминируют на рынке благодаря передовым платформам управления, интеллектуальным датчикам и интегрированным решениям автоматизации. Cleaver-Brooks Company, Inc., Burnham Commercial Boilers, Spirax Sarco Limited и HBX Control Systems усиливают конкуренцию с помощью специализированных технологий котлов, эффективных систем управления сгоранием и индивидуальных решений для промышленных и коммерческих приложений. Участники рынка уделяют большое внимание цифровым обновлениям, облачному мониторингу, системам управления с низким уровнем NOx и возможностям предиктивного обслуживания для соблюдения нормативных требований и повышения операционной эффективности. Стратегические партнерства, инновации в технологиях и расширение в развивающиеся промышленные экономики остаются ключевыми направлениями, поскольку компании стремятся предложить более интеллектуальные, энергоэффективные и безопасные системы управления котлами.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В 2025 году компания Sellers Manufacturing объявила о новых «котлах быстрого реагирования и автоклавах для медицинских отходов», оснащенных новой технологией многофакельных котлов, которая, вероятно, будет включать передовые решения для управления.

- В июле 2024 года компания Bradford White Corporation приобрела Heatflo, специалиста по косвенному водонагреву и гидронному хранению из нержавеющей стали, расширив свой портфель для эффективных технологий нагрева и управления.

- В 2024 году компания Miura Co. (Япония) приобрела Cleaver-Brooks, известного производителя котлов. Это может повлиять на рынок решений для управления котлами через консолидацию на upstream.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа котла, компонентов, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных драйверах и ограничениях. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет все больше смещаться в сторону полностью автоматизированных и взаимосвязанных котельных систем, поддерживаемых платформами IoT и облачными технологиями.

- Прогнозируемое техническое обслуживание на основе ИИ станет основной функцией, уменьшая время простоя и повышая надежность работы.

- Принятие технологий управления с низким уровнем выбросов и низким уровнем NOx ускорится по мере ужесточения глобальных экологических норм.

- Интеграция цифровых двойников улучшит моделирование и оптимизацию производительности в реальном времени для промышленных котельных операций.

- Возможности удаленного мониторинга расширятся, позволяя управлять несколькими объектами и быстрее решать проблемы.

- Спрос на модернизацию устаревших котлов с использованием передового аппаратного и программного обеспечения для управления значительно возрастет.

- Решения по кибербезопасности для подключенных котельных систем станут приоритетом по мере увеличения уязвимостей систем в результате цифровизации.

- Промышленные сектора, такие как энергетика, химическая промышленность и пищевая переработка, останутся основными потребителями передовых платформ управления.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке будут стимулировать значительный рост установок.

- Сотрудничество между поставщиками автоматизации и производителями котлов будет углубляться для предоставления интегрированных, высокоэффективных экосистем управления.