Обзор рынка

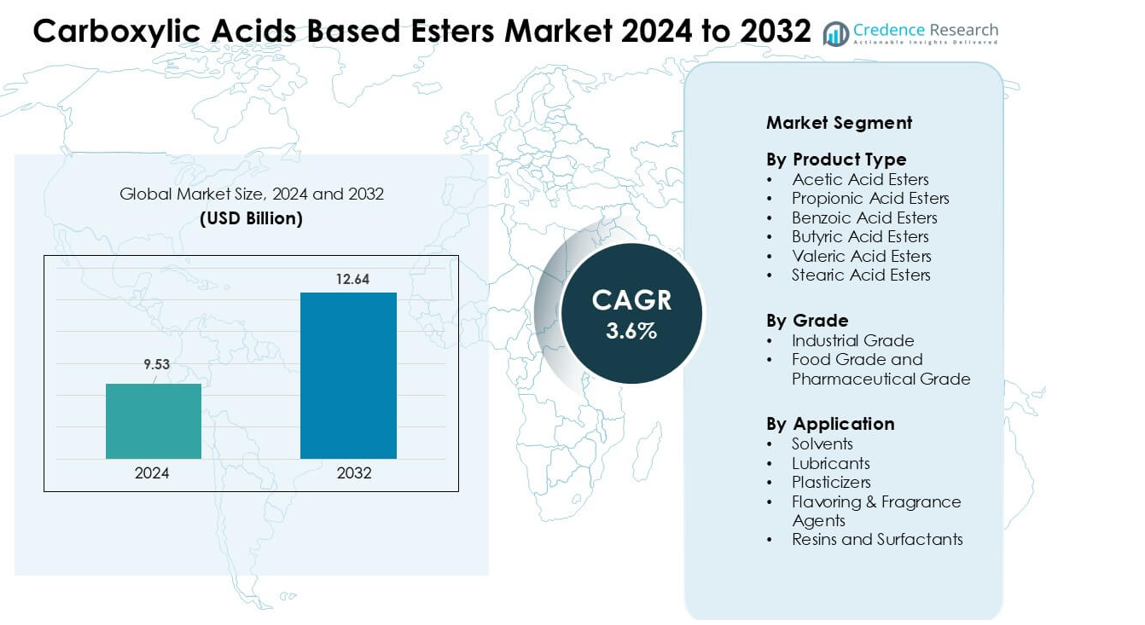

Рынок эфиров на основе карбоновых кислот был оценен в 9,53 миллиарда долларов США в 2024 году и, как ожидается, достигнет 12,64 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 3,6 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка эфиров на основе карбоновых кислот в 2024 году |

9,53 миллиарда долларов США |

| Рынок эфиров на основе карбоновых кислот, CAGR |

3,6% |

| Размер рынка эфиров на основе карбоновых кислот в 2032 году |

12,64 миллиарда долларов США |

Рынок эфиров на основе карбоновых кислот формируется крупными компаниями, включая Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company и LyondellBasell Industries N.V. Эти игроки конкурируют благодаря широкому ассортименту эфиров, сильной глобальной дистрибуции и стабильным инвестициям в высокочистые, низколетучие и биоосновные формулы. Их фокус на покрытиях, смазках, ароматизаторах и средствах личной гигиены укрепляет присутствие на рынке в различных отраслях. Азиатско-Тихоокеанский регион оставался лидирующим в 2024 году с долей около 36%, что обусловлено крупными базами химического производства, расширением производственной деятельности и сильным спросом в секторах упаковки, автомобилестроения и потребительских товаров.

Анализ рынка

- Рынок эфиров на основе карбоновых кислот был оценен в 9,53 миллиарда долларов США в 2024 году и, как ожидается, достигнет 12,64 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 3,6%.

- Спрос растет, так как растворители лидируют в сегменте с долей около 48% благодаря широкому применению в покрытиях, клеях и чернилах в строительной, упаковочной и автомобильной отраслях.

- Производство биоосновных эфиров и высокочистых специализированных формул продолжается как ключевые тенденции, обусловленные целями устойчивого развития и растущим спросом на продукты питания, средства личной гигиены и смазочные материалы.

- Крупные компании конкурируют за счет расширения мощностей, интеграции возобновляемого сырья и портфелей эфиров, ориентированных на производительность, укрепляя поставки на рынках промышленных и потребительских химикатов.

- Азиатско-Тихоокеанский регион занимал крупнейшую региональную долю в 36% в 2024 году, за ним следовала Северная Америка с 32%, поддерживаемая сильным химическим производством, растущим спросом на упаковку и увеличением потребления растворителей и специализированных эфиров.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

В 2024 году эфиры уксусной кислоты доминировали в сегменте типов продуктов с долей около 42%, что обусловлено широким использованием в покрытиях, чернилах и клеях. Эти эфиры обеспечивают сильную растворимость, быстрые скорости испарения и совместимость со смолами, используемыми в упаковке и автомобильных приложениях. Эфиры бензойной и пропионовой кислот выросли в использовании в личной гигиене и контакте с пищей благодаря стабильной производительности и нормативному принятию. Эфиры масляной, валериановой и стеариновой кислот расширились в нишевом спросе на смазочные материалы и пластификаторы. Растущее производство гибкой упаковки и промышленных покрытий продолжало стимулировать потребление эфиров уксусной кислоты.

- Например, Celanese Corporation входит в число крупнейших в мире производителей уксусной кислоты, управляя крупными заводами в Клир-Лейк, Нанкине и Сингапуре. Компания сообщает о глобальной мощности по производству уксусной кислоты, превышающей 2 миллиона тонн в год, поддерживая крупномасштабное производство эфиров для покрытий и клеевых приложений.

По классу

Промышленный класс возглавил сегмент классов в 2024 году с долей почти 67%, обусловленной интенсивным использованием в красках, покрытиях, клеях и чистящих химикатах. Этот класс выигрывает от сильного роста в строительстве, упаковке и производстве автомобилей, требующих высокообъемных растворительных систем. Эфиры пищевого и фармацевтического класса увеличились из-за более строгих стандартов чистоты, спроса на чистую этикетку и более широкого использования в ароматизаторах, ароматах и местных формулах. Расширение производства переработанных продуктов питания и быстрый рост в косметических формулах поддержали принятие этого класса. Промышленный класс сохранил лидерство благодаря крупномасштабному спросу на химические и производственные процессы.

- Например, Eastman Chemical Company является крупным мировым производителем ацетат-эфиров и поставляет этиловый ацетат высокой чистоты на рынки покрытий, чернил и клеев. Компания предлагает несколько коммерческих классов, включая этиловый ацетат Spectro-grade с чистотой 99,9%, поддерживая строгие промышленные и специальные химические формулы.

По применению

Растворители доминировали в сегменте применения в 2024 году с долей около 48%, так как производители полагались на эфиры карбоновых кислот для контролируемого испарения, низкой токсичности и сильной растворимости в покрытиях, чернилах и клеях. Смазочные материалы выросли из-за растущего спроса на синтетические эфиры в высокотемпературных и биоразлагаемых формулах. Пластификаторы расширились в гибких ПВХ и упаковочных приложениях, в то время как ароматизаторы и ароматические агенты набрали популярность в пищевой и личной гигиене. Смолы и поверхностно-активные вещества показали стабильный рост в чистящих и промышленных формулах. Спрос на растворители оставался самым сильным из-за масштаба мировых рынков покрытий и печати.

Ключевые факторы роста

Растущее использование эфиров в покрытиях, клеях и чернилах

Спрос на эфиры на основе карбоновых кислот продолжает расти, так как производители расширяют их использование в покрытиях, клеях, печатных чернилах и растворительных системах. Эти эфиры обеспечивают сильную растворимость, контролируемое испарение и совместимость с акриловыми, алкидными и полиуретановыми смолами. Рост в строительстве, автомобильной отделке, промышленном оборудовании и упаковке увеличивает потребление растворителей на основе эфиров, которые улучшают поток, блеск и скорость высыхания. Упаковочный сектор также поддерживает спрос, так как конвертеры модернизируют печатные системы для лучшей адгезии и снижения запаха. Экологическое давление на замену агрессивных растворителей побуждает компании использовать эфиры с более низким токсичным профилем, укрепляя долгосрочное принятие.

- Например, BASF SE признана ведущим мировым поставщиком растворителей на основе эфиров, используемых в красках, покрытиях, печатных чернилах и клеях. BASF производит ключевые эфиры, такие как бутилацетат и этиловый ацетат, на интегрированных предприятиях, таких как Людвигсхафен, где уровни чистоты регулярно превышают 99%, чтобы соответствовать требованиям промышленного покрытия и чернил.

Растущий спрос со стороны пищевой, косметической и фармацевтической промышленности

Использование в пищевой и фармацевтической промышленности расширяется благодаря безопасному профилю, нейтральному запаху и постоянной чистоте эфиров карбоновых кислот пищевого и фармацевтического качества. Вкусовые и ароматические применения используют эфиры для сладких, фруктовых и цветочных нот, которые поддерживают запуск выпечки, напитков и кондитерских изделий. Бренды личной гигиены полагаются на эфиры для смягчителей, растекаемости и улучшения ощущения на коже в кремах, лосьонах и средствах для волос. Ожидания по чистым этикеткам, более строгие правила чистоты и увеличенные инвестиции в функциональные ингредиенты способствуют более широкому принятию. По мере роста производства переработанных продуктов питания в Азиатско-Тихоокеанском регионе и увеличения спроса на премиальные средства личной гигиены в Северной Америке и Европе, эти эфиры получают более прочную основу.

- Например, Croda International Plc является крупным производителем био- и специализированных эфиров, используемых на мировых рынках красоты и личной гигиены. Croda производит смягчающие эфиры, такие как цетил этилгексаноат и каприловые/каприновые триглицериды, на предприятиях, поддерживающих производство косметического качества высокой чистоты, что позволяет брендам добиваться постоянной сенсорной и кожной производительности.

Переход к биоразлагаемым и высокоэффективным смазочным эфирам

Сектор смазочных материалов становится основным двигателем, поскольку отрасли внедряют синтетические жидкости на основе эфиров для высокой температурной стабильности, биоразлагаемости и низкой летучести. Эфиры карбоновых кислот поддерживают производительность в авиационных маслах, компрессорных жидкостях, металлообрабатывающих жидкостях и моторных маслах для автомобилей. Компании ищут смазочные материалы, которые соответствуют экологическим нормам, сохраняя при этом прочность пленки и устойчивость к окислению. Спрос растет, поскольку электромобили требуют передовых жидкостей для терморегулирования с лучшей стабильностью и диэлектрическими свойствами. Промышленная автоматизация и установки ветроэнергетики также создают сильный спрос на долговечные синтетические смазочные материалы, изготовленные из высокочистых эфиров.

Ключевые тенденции и возможности

Расширение производства био- и возобновляемых эфиров

Производители переходят к производству био-эфиров, поскольку отрасли повышают цели устойчивого развития, а правительства ужесточают регулирование нефтехимических растворителей. Биопроизводные уксусные, пропионовые и масляные эфиры предлагают более низкий углеродный след и соответствуют программам циркулярной экономики в упаковке, покрытиях и личной гигиене. Более высокие инвестиции в преобразование биомассы, энзиматическую этерификацию и возобновляемое сырье расширяют мощности в Европе, Японии и Соединенных Штатах. Этот переход создает возможности для партнерства с биорафинировочными заводами и производителями добавок, стремящимися к более экологичным портфелям. Растущие корпоративные обязательства по низкому содержанию летучих органических соединений и безопасным ингредиентам еще больше ускоряют принятие.

- Например, компания Cargill укрепила свой портфель биоосновных эфиров и растворителей после приобретения бизнеса Croda в области технологий производительности и промышленных химикатов в 2022 году, добавив высокочистые эфиры и поверхностно-активные вещества, используемые в покрытиях и промышленной очистке. Это приобретение расширило биоиндустриальную платформу Cargill, позволяя более широко поставлять возобновляемые эфирные химикаты для крупномасштабных промышленных применений.

Технологические достижения в области высокочистых и специализированных эфиров

Производители разрабатывают высокочистые и специализированные сорта эфиров с более жесткими спецификациями, лучшей окислительной стабильностью и адаптированными функциональными свойствами. Инновации поддерживают такие сектора, как передовые покрытия, жидкости для электромобилей, медицинские формулы и системы доставки агрохимикатов. Автоматизированная очистка, непрерывная этерификация и оптимизация катализаторов улучшают согласованность и снижают производственные затраты. Это создает возможности для поставщиков вводить категории эфиров, ориентированные на производительность, которые соответствуют строгим требованиям к чистоте и сенсорным характеристикам. Рост высокоценных формул в электронике, аэрокосмической отрасли и премиум-уходе за личной гигиеной увеличивает спрос на специализированные эфирные химикаты.

- Например, компания Sulzer Chemtech поставляет промышленные системы реактивной дистилляции, которые объединяют реакцию и дистилляцию в одной колонне, конфигурация, широко используемая для процессов этерификации и гидролиза. Компания сообщает, что такие интегрированные системы могут улучшить чистоту продукта и снизить потребление энергии по сравнению с традиционными многоступенчатыми установками, поддерживая крупномасштабное производство высококачественных эфиров.

Ключевые вызовы

Волатильность цен на сырье и цепочки поставок

Производители сталкиваются с частыми колебаниями цен на сырье, такое как уксусная кислота, масляная кислота, этанол и метанол, из-за колебаний цен на нефть, природный газ и сельскохозяйственную продукцию. Геополитическая нестабильность, торговые ограничения и региональные перебои в поставках увеличивают риски закупок. Эти факторы влияют на производственные маржи и вынуждают производителей корректировать ценовые стратегии. Сложные цепочки поставок в Азиатско-Тихоокеанском регионе и Европе добавляют задержки, а транспортные узкие места увеличивают логистические затраты. Поддержание стабильных поставок становится сложным, когда спрос на покрытия, смазки и средства личной гигиены резко возрастает одновременно.

Регуляторное давление на выбросы ЛОС и соблюдение требований безопасности

Регулирующие органы продолжают ужесточать правила в отношении летучих органических соединений, воздействия на рабочем месте и экологической безопасности. Производители покрытий и чернил сталкиваются с жесткими ограничениями на выбросы растворителей в Северной Америке и Европе, что влияет на определенные эфирные формулы. Соблюдение требований REACH, стандартов EPA и правил безопасности пищевых продуктов требует постоянной реформуляции и тестирования. Производители должны инвестировать в более безопасные химикаты, улучшенные производственные контроли и альтернативные эфиры с уменьшенной токсичностью. Эти давления увеличивают затраты на разработку и могут замедлить утверждение продуктов, особенно в пищевой, фармацевтической и парфюмерной отраслях.

Региональный анализ

Северная Америка

Северная Америка занимала около 32% доли в 2024 году, поддерживаемая сильным спросом со стороны производства покрытий, клеев, смазок и средств личной гигиены. Соединенные Штаты обеспечивали большую часть потребления благодаря крупномасштабному строительству, упаковке и автомобильным секторам, которые полагаются на эфирные растворители и добавки для повышения производительности. Эфиры пищевого и фармацевтического качества расширились из-за роста производства переработанных продуктов питания и строгих стандартов чистоты. Рост возобновляемых и биоразлагаемых эфирных формул также укрепил стабильность рынка, поскольку производители адаптировались к ужесточению регулирования ЛОС и устойчивого развития. Канада показала стабильный рост в области промышленных смазок и специализированных химикатов.

Европа

Европа захватила почти 28% долю в 2024 году, что обусловлено высоким внедрением специальных эфиров в покрытиях, автомобильных смазках и премиальных продуктах личной гигиены. Германия, Франция и Великобритания лидировали по потреблению благодаря развитым производственным базам и строгому регулированию, направленному на низкое содержание ЛОС и биоосновные химикаты. Производители инвестировали в технологии возобновляемого сырья и производство высокочистых эфиров для достижения целей REACH и устойчивого развития. Расширяющийся спрос на ароматизаторы и ароматические эфиры в пищевой промышленности и косметике укрепил региональный рост. Восточная Европа добавила умеренный объем благодаря росту промышленной активности.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на мировом рынке с долей около 36% в 2024 году, поддерживаемый быстрой индустриализацией, крупными базами химического производства и расширяющимся производством упаковки и автомобилей в Китае, Индии, Японии и Южной Корее. Сильный спрос на эфирные растворители в красках, покрытиях и клеях способствовал росту, в то время как растущее потребление продуктов личной гигиены и обработанных продуктов питания увеличивало использование ароматизаторов и эмолентов. Регион также выиграл от растущих инвестиций в производство биоосновных химикатов. Экспортно-ориентированные производственные центры укрепили свою долю благодаря конкурентоспособной доступности сырья и расширяющимся отраслям downstream.

Латинская Америка

Латинская Америка занимала около 3% доли в 2024 году, что обусловлено стабильным ростом в пищевой промышленности, упаковке и промышленном производстве в Бразилии, Мексике и Аргентине. Спрос на эфиры увеличился в покрытиях, клеях и смазках, используемых в строительстве и автомобильном ремонте. Растущие потребительские расходы поддерживали более широкое использование ароматизаторов и ароматических эфиров в напитках, хлебобулочных изделиях и предметах личной гигиены. Однако медленный промышленный рост и колебания валюты ограничивали более быстрый рост. Инвестиции в более чистые и низко-ЛОС растворительные системы вызвали интерес, поскольку региональные нормы ужесточились.

Ближний Восток и Африка

Ближний Восток и Африка составили около 1% доли в 2024 году, поддерживаемые спросом со стороны строительства, автомобильного обслуживания и расширяющихся рынков продуктов питания и личной гигиены. Страны ССЗ увеличили использование эфирных растворителей в покрытиях и клеях, связанных с развитием инфраструктуры. Южная Африка и Нигерия показали рост потребления ароматизаторов и фармацевтических эфиров из-за растущего городского спроса. Ограниченное местное производство и зависимость от импорта ограничивали более высокое проникновение на рынок, в то время как изменения в регулировании поощряли внедрение более безопасных и эффективных эфирных формул.

Сегментация рынка:

По типу продукта

- Эфиры уксусной кислоты

- Эфиры пропионовой кислоты

- Эфиры бензойной кислоты

- Эфиры масляной кислоты

- Эфиры валериановой кислоты

- Эфиры стеариновой кислоты

По качеству

- Промышленное качество

- Пищевое и фармацевтическое качество

По применению

- Растворители

- Смазки

- Пластификаторы

- Ароматизаторы и ароматические агенты

- Смолы и поверхностно-активные вещества

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка эфиров на основе карбоновых кислот включает ключевые компании, такие как Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company и LyondellBasell Industries N.V. Эти компании конкурируют за счет крупных производственных мощностей, разнообразных портфелей эфиров и сильных цепочек поставок, обслуживающих отрасли покрытий, клеев, смазок, продуктов питания и личной гигиены. Ведущие производители инвестируют в сырье на биологической основе, технологии высокочистых эфиров и формулы с низким содержанием ЛОС, чтобы соответствовать глобальным требованиям устойчивости и регулирования. Стратегические слияния, расширение региональных мощностей и долгосрочные партнерства с производителями нижнего звена укрепляют охват рынка. Растущий спрос на растворители-эфиры, специальные эфиры и пищевые формулы побуждает компании усиливать НИОКР, повышать эффективность процессов и вводить варианты, ориентированные на производительность, адаптированные для промышленных, косметических и фармацевтических применений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние разработки

- В июне 2025 года компания Perstorp официально запустила новое портфолио насыщенных синтетических полиолэфиров под брендом Synthetic‑EF (Synthetic‑EF 5, Synthetic‑EF 15, Synthetic‑EF 22), ориентированное на индустрию смазочных материалов. Эти продукты являются биоразлагаемыми, зарегистрированными в REACH и разработаны для высокой производительности в различных температурных диапазонах.

- В мае 2025 года компания Wacker Chemie AG начала производство гибридных полимеров на своем предприятии в Нюнхрице, Германия, расширяя мощности по производству связующих для высокоэффективных клеев и герметиков, используемых в строительстве и промышленных покрытиях на основе химии карбоновых кислот.

- В марте 2025 года подразделение покрытий BASF увеличило производственные мощности на своем заводе в Цаоцзине (Шанхай, Китай), увеличив мощности по производству полиэфирных и полиуретановых смол (используемых в автомобильных покрытиях). Это расширение может косвенно поддержать спрос на смолы на основе эфиров в Азиатско-Тихоокеанском регионе.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, класса, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на растворители-эфиры будет расти по мере расширения производства покрытий и клеев.

- Разработка биооснованных эфиров ускорится из-за глобальных целей устойчивого развития.

- Эфиры высокой чистоты будут набирать популярность в фармацевтических и косметических формулах.

- Синтетические эфирные смазки будут более активно использоваться в электромобилях и промышленной автоматизации.

- Регуляторное давление подтолкнет производителей к низко-ЛОС и более безопасным химическим альтернативам.

- Азиатско-Тихоокеанский регион укрепит свою роль в качестве основного производственного центра для химических эфиров.

- Передовые технологии эфиров поддержат рост в области специальных покрытий и инженерных материалов.

- Эфиры для ароматизаторов и ароматов будут расти вместе с увеличением спроса на обработанные продукты и косметику.

- Расширение мощностей и региональная интеграция будут формировать конкурентные стратегии.

- Партнерства в области возобновляемого сырья и зеленой химии повлияют на долгосрочное направление рынка.