Обзор рынка

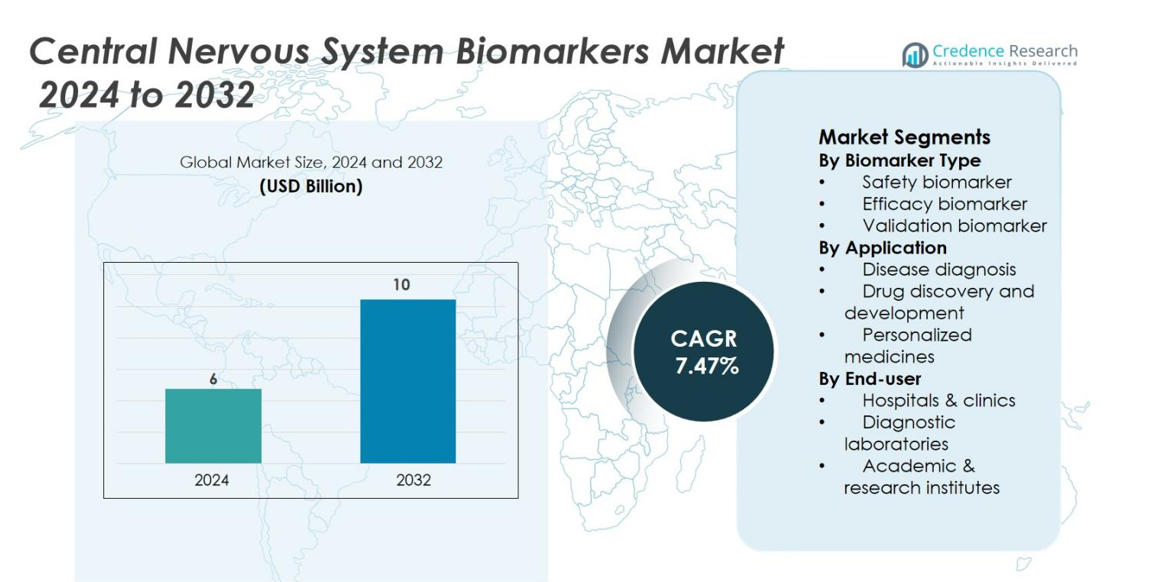

Рынок биомаркеров центральной нервной системы (ЦНС) был оценен в 6 миллиардов долларов США в 2024 году и, как ожидается, достигнет 10 миллиардов долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 7,47% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка биомаркеров ЦНС в 2024 году |

6 миллиардов долларов США |

| Рынок биомаркеров ЦНС, CAGR |

7,47% |

| Размер рынка биомаркеров ЦНС в 2032 году |

10 миллиардов долларов США |

Рынок биомаркеров центральной нервной системы включает такие известные компании, как bioMérieux, Bio‑Rad Laboratories, Inc., F. Hoffmann‑La Roche Ltd, G‑Biosciences, Illumina, Inc., Merck KGaA, Myriad Genetics, Inc., Novartis AG, PerkinElmer Inc. и Siemens Healthineers AG, которые активно расширяют свои портфели биомаркеров и глобальное присутствие. Лидирующим регионом на этом рынке является Северная Америка, занимающая около 40% мировой доли, благодаря своей развитой инфраструктуре здравоохранения, значительным инвестициям в нейро-исследования и высокому уровню внедрения диагностики и терапии, основанных на биомаркерах.

Анализ рынка

- Рынок биомаркеров центральной нервной системы (ЦНС) был оценен в 6 миллиардов долларов США в 2024 году и, как ожидается, достигнет около 10 миллиардов долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 7,47%.

- Рост распространенности неврологических заболеваний, таких как болезнь Альцгеймера и болезнь Паркинсона, и растущий спрос на раннюю диагностику и мониторинг способствуют внедрению биомаркеров ЦНС, стимулируя рост по всем сегментам.

- Сегмент тестов/наборов лидирует с долей около 44,8% в 2024 году, а Северная Америка занимает крупнейшую региональную долю в размере около 43,1%, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим.

- Высокие затраты, связанные с валидацией, регуляторные барьеры и проблемы с возмещением ограничивают более широкое внедрение в определенных регионах и сегментах конечного использования.

- Северная Америка доминирует на рынке – 43% доли в 2024 году, Европа занимает 22,8%, а Азиатско-Тихоокеанский регион имеет 17,6% доли, но демонстрирует наибольший потенциал роста.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу биомаркера

Рынок биомаркеров центральной нервной системы (ЦНС) сегментирован по типу биомаркера на биомаркеры безопасности, биомаркеры эффективности и биомаркеры валидации. Среди них биомаркеры эффективности доминируют на рынке, занимая наибольшую долю в размере 40%. Это доминирование обусловлено растущим спросом на точные инструменты для оценки эффективности терапий, направленных на ЦНС, в ходе клинических испытаний. Биомаркеры эффективности играют ключевую роль в выявлении и подтверждении терапевтических ответов, особенно при нейродегенеративных заболеваниях, таких как болезнь Альцгеймера, что способствует их широкому внедрению как в исследовательских, так и в клинических условиях.

- Например, тест крови Roche Elecsys® pTau 181 получил одобрение FDA США после многоцентрового клинического исследования с участием 312 участников, где он достиг 97,9 % отрицательной прогностической ценности для исключения амилоидной патологии, связанной с болезнью Альцгеймера.

По применению

Сегмент применения рынка биомаркеров ЦНС включает диагностику заболеваний, разработку и создание лекарств, а также персонализированную медицину. Разработка и создание лекарств лидирует в этом сегменте, занимая 45% доли рынка. Этот подсегмент движим растущей потребностью в раннем выявлении неврологических состояний и возможностью отслеживания прогрессирования заболеваний в реальном времени. Биомаркеры являются важными в доклинических и клинических фазах разработки лекарств, способствуя идентификации потенциальных кандидатов и повышая эффективность вывода лекарств для ЦНС на рынок.

- Например, биомаркеры позволяют раннее выявление неврологических состояний и способствуют отслеживанию прогрессирования заболеваний в реальном времени, делая разработку лекарств более эффективной и экономически выгодной.

По конечному пользователю

Сегмент конечных пользователей включает больницы и клиники, диагностические лаборатории, а также академические и исследовательские институты. Подсегмент больницы и клиники является доминирующим игроком с долей рынка в 50%. Растущая распространенность заболеваний, связанных с ЦНС, в сочетании с растущей потребностью в точных диагностических и терапевтических инструментах, стимулирует спрос на биомаркеры в медицинских учреждениях. Больницы и клиники играют критическую роль в применении биомаркеров ЦНС для рутинной диагностики, мониторинга заболеваний и персонализированных планов лечения, внося значительный вклад в общий рост рынка.

Ключевые факторы роста

Рост распространенности неврологических расстройств

Увеличение распространенности неврологических расстройств, таких как болезнь Альцгеймера, болезнь Паркинсона и рассеянный склероз, является значительным фактором роста рынка биомаркеров центральной нервной системы (ЦНС). По мере роста глобального стареющего населения увеличивается и частота возрастных неврологических состояний, что требует передовых диагностических инструментов и методов лечения. Биомаркеры ЦНС играют ключевую роль в ранней диагностике, мониторинге заболеваний и разработке терапий, стимулируя их спрос как в клинических, так и в исследовательских условиях. Кроме того, потребность в персонализированной медицине в неврологии, где биомаркеры используются для адаптации специфических методов лечения, дополнительно подпитывает рост рынка.

- Например, компания F. Hoffmann‑La Roche Ltd разработала панель Elecsys® Amyloid Plasma Panel, которая в крупномасштабном исследовании с участием 492 пациентов достигла отрицательной прогностической ценности (NPV) в 96,2% для исключения амилоидной патологии при болезни Альцгеймера.

Достижения в области открытия и технологий биомаркеров

Технологические достижения в области открытия биомаркеров и аналитических методов способствуют росту рынка биомаркеров ЦНС. Инновации, такие как высокопроизводительный скрининг, секвенирование следующего поколения и передовые технологии визуализации, значительно улучшили способность идентифицировать и подтверждать новые биомаркеры для заболеваний ЦНС. Эти достижения не только улучшили точность диагностики, но и ускорили процессы разработки лекарств, сокращая время и затраты, связанные с клиническими испытаниями. Кроме того, интеграция искусственного интеллекта и машинного обучения в открытие биомаркеров позволяет более точно идентифицировать биомаркеры, связанные со сложными неврологическими состояниями.

- Например, NeuraLight представила отслеживание движений глаз на основе ИИ в качестве биомаркера прогрессирования для расстройств ЦНС, используя только ноутбук и веб-камеру для захвата окулометрических данных, что оказалось высокочувствительным и масштабируемым для многоцентровых испытаний.

Увеличение инвестиций в разработку лекарств для заболеваний ЦНС

Растущее внимание к открытию и разработке лекарств для неврологических заболеваний является еще одним важным фактором для рынка биомаркеров ЦНС. Фармацевтические компании все больше инвестируют в разработку целевых терапий и персонализированных лекарств для расстройств ЦНС, признавая значительные неудовлетворенные медицинские потребности в этой области. Биомаркеры ЦНС имеют решающее значение для идентификации подходящих групп пациентов для клинических испытаний, мониторинга прогрессирования заболевания и оценки эффективности лечения. Более того, регуляторное одобрение прорывных терапий для расстройств ЦНС создает благоприятную среду для разработки и коммерциализации новых биомаркеров.

Ключевые тенденции и возможности

Рост персонализированной медицины для расстройств ЦНС

Персонализированная медицина набирает популярность в лечении расстройств ЦНС, представляя значительную возможность для рынка биомаркеров ЦНС. Персонализированные стратегии лечения, которые включают адаптацию терапий на основе генетических, молекулярных и клинических данных индивидуума, все чаще используются для решения проблемы гетерогенности неврологических заболеваний. Биомаркеры ЦНС позволяют идентифицировать пациентов, которые с наибольшей вероятностью получат пользу от конкретных методов лечения, улучшая терапевтические результаты. Этот сдвиг в сторону персонализированной медицины стимулирует спрос на передовые биомаркеры, которые могут точно предсказать реакцию пациента на терапию, идентифицировать подтипы заболеваний и контролировать эффективность лечения.

- Например, Siemens Healthineers AG получила сертификацию CE‑mark для своего анализа сыворотки на легкую цепь нейрофиламента (NfL) с пределом количественного определения 3,0 пг/мл, что позволяет ранее выявлять повреждения нейронов при рассеянном склерозе.

Расширение технологий жидкостной биопсии

Жидкостная биопсия становится ключевой тенденцией на рынке биомаркеров ЦНС, предлагая неинвазивную альтернативу традиционным тканевым биопсиям. Жидкостные биопсии, которые анализируют биомаркеры из крови, спинномозговой жидкости или других биологических жидкостей, предоставляют менее инвазивный и более доступный метод диагностики и мониторинга неврологических заболеваний. Эта технология особенно ценна для выявления заболеваний на ранних стадиях, таких как болезнь Альцгеймера и опухоли мозга, где раннее вмешательство может привести к лучшим результатам для пациентов. По мере того как технологии жидкостной биопсии продолжают улучшаться в плане чувствительности и специфичности, ожидается, что они станут неотъемлемой частью тестирования биомаркеров ЦНС, открывая новые возможности для роста рынка как в диагностических, так и в терапевтических приложениях.

- Например, компания Bio-Rad Laboratories разработала технологию Droplet Digital PCR (ddPCR), высокочувствительный метод, используемый для обнаружения и количественного определения биомаркеров нуклеиновых кислот, таких как ДНК и РНК.

Сотрудничество и партнерства в разработке биомаркеров ЦНС

Еще одной ключевой возможностью для роста на рынке биомаркеров ЦНС является увеличение сотрудничества между фармацевтическими компаниями, академическими учреждениями и диагностическими фирмами. Эти партнерства направлены на ускорение открытия и валидации биомаркеров для заболеваний ЦНС с акцентом на повышение точности диагностики и эффективности лечения. Совместные усилия также помогают преодолеть разрыв между лабораторными исследованиями и клиническими приложениями, способствуя быстрому переводу открытий биомаркеров в практические, коммерчески жизнеспособные решения. По мере роста партнерств, особенно в области валидации биомаркеров для клинических испытаний, ожидается расширение рынка биомаркеров ЦНС, что принесет пользу за счет улучшенных исследовательских возможностей и более эффективной разработки продуктов.

Ключевые проблемы

Регуляторные и этические препятствия в валидации биомаркеров

Одной из основных проблем, с которыми сталкивается рынок биомаркеров ЦНС, являются строгие регуляторные и этические препятствия, связанные с валидацией биомаркеров. Процесс валидации биомаркеров для клинического использования является длительным, сложным и дорогостоящим, требующим надежных клинических доказательств для подтверждения их эффективности и безопасности. Регуляторные органы, такие как FDA и EMA, имеют строгие процессы одобрения для биомаркеров, используемых в диагностике и разработке лекарств. Эта регуляторная неопределенность может задерживать внедрение новых биомаркеров в клиническую практику и замедлять их интеграцию в процессы разработки лекарств.

Высокие затраты и ограниченная доступность

Высокие затраты, связанные с разработкой и коммерциализацией биомаркеров ЦНС, представляют собой еще одну значительную проблему для рынка. Сложные технологии, используемые в открытии биомаркеров, такие как передовая геномика и высокопроизводительный скрининг, требуют значительных инвестиций в инфраструктуру и экспертизу. Кроме того, стоимость тестирования биомаркеров может быть чрезмерно высокой, что ограничивает их доступность, особенно в регионах с низким и средним уровнем дохода. Этот барьер стоимости может препятствовать широкому внедрению биомаркеров ЦНС в клиническую практику, особенно в условиях с ограниченными ресурсами здравоохранения.

Региональный анализ

Северная Америка

Северная Америка занимает 40% рынка биомаркеров ЦНС, что делает ее самым доминирующим регионом. Это лидерство обусловлено развитой инфраструктурой здравоохранения, высокими инвестициями в исследования и разработки, а также сильной базой фармацевтических и биотехнологических компаний, использующих биомаркеры для диагностики и разработки лекарств. Соединенные Штаты, в частности, предлагают благоприятную среду для инноваций и коммерциализации биомаркеров благодаря значительной активности в области клинических испытаний и регуляторной поддержке. По мере роста распространенности неврологических расстройств и становления прецизионной медицины мейнстримом, Северная Америка хорошо позиционирована для поддержания своего доминирования на рынке.

Европа

Европа занимает 30% мирового рынка биомаркеров ЦНС. Регион выигрывает от устоявшихся систем здравоохранения, сильных регуляторных рамок и растущей осведомленности о ранней диагностике расстройств ЦНС. Государственные и частные исследовательские инициативы в таких странах, как Германия, Великобритания и Франция, способствуют открытию и внедрению биомаркеров. Трансграничные сотрудничества, улучшение возмещения и увеличение использования терапий, ориентированных на биомаркеры, дополнительно укрепляют позиции Европы, хотя темпы роста несколько ниже, чем на развивающихся рынках из-за зрелости рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 20% рынка биомаркеров ЦНС и является самым быстрорастущим регионом. Быстрый рост обусловлен увеличением распространенности неврологических заболеваний, расширением инфраструктуры здравоохранения, увеличением инвестиций в здравоохранение и улучшением доступа к передовым диагностическим методам в таких странах, как Китай и Индия. Большое количество пациентов и увеличение активности клинических испытаний в регионе представляют значительные возможности для поставщиков биомаркеров. По мере развития местных нормативных и возмещающих структур ожидается, что Азиатско-Тихоокеанский регион займет большую долю на мировом рынке.

Латинская Америка

Латинская Америка вносит 5% в мировой рынок биомаркеров ЦНС. Рост региона поддерживается модернизацией диагностических лабораторий, увеличением фармацевтической активности в исследованиях ЦНС и повышением осведомленности о неврологических состояниях. Однако медленное внедрение передовых технологий биомаркеров и ограниченные бюджеты здравоохранения ограничивают более быстрое расширение. По мере улучшения инфраструктуры и принятия рынка Латинская Америка предлагает умеренный путь роста для поставщиков биомаркеров.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки также занимает 5% рынка. Рост постепенно увеличивается благодаря растущему спросу на передовые диагностические методы, улучшению инфраструктуры здравоохранения и стратегическим инициативам в ключевых странах. Тем не менее, регион сталкивается с проблемами неравномерного доступа к технологиям, фрагментации нормативной базы и бюджетными ограничениями, что замедляет его темпы расширения по сравнению с более развитыми регионами.

Сегментация рынка

По типу биомаркеров

- Биомаркер безопасности

- Биомаркер эффективности

- Биомаркер валидации

По применению

- Диагностика заболеваний

- Открытие и разработка лекарств

- Персонализированные лекарства

По конечному пользователю

- Больницы и клиники

- Диагностические лаборатории

- Академические и исследовательские институты

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка биомаркеров центральной нервной системы (ЦНС) формируется множеством глобальных игроков, каждый из которых использует мощные НИОКР, стратегические альянсы и диверсифицированные портфели для поддержания и увеличения своего конкурентного преимущества. Ведущие компании, такие как F. Hoffmann‑La Roche Ltd, Bio‑Rad Laboratories, Inc., Merck KGaA, Siemens Healthineers AG, bioMérieux SA и Illumina, Inc., доминируют на рынке с комплексными платформами для анализа биомаркеров, передовыми инструментами и глобальным присутствием. Эти фирмы постоянно инвестируют в валидацию новых биомаркеров для нейродегенеративных заболеваний, заключают партнерства с академическими и биотехнологическими учреждениями и стремятся к географической экспансии, чтобы захватить рост на развивающихся рынках. Меньшие нишевые и региональные игроки дополняют эту экосистему, сосредотачиваясь на специализированных типах биомаркеров, что позволяет дифференцироваться за счет инноваций и гибкости. В результате получается умеренно консолидированный, но высокодинамичный рынок, где технологическая дифференциация и стратегические сотрудничества являются критическими факторами конкурентного преимущества.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Illumina, Inc.

- Myriad Genetics, Inc.

- F. Hoffmann-La Roche Ltd

- Siemens Healthineers AG

- Bio-Rad Laboratories, Inc.

- Novartis AG

- Merck KGaA

- G-Biosciences

- PerkinElmer Inc.

- bioMérieux

Последние разработки

- В сентябре 2025 года компания Thermo Fisher Scientific Inc. выпустила Gibco™ Efficient-Pro™ Medium (+) Insulin, формулу нового поколения, созданную для повышения производительности и выходов в инсулинозависимых клеточных линиях CHO.

- В сентябре 2025 года FUJIFILM Biosciences представила свою новую среду “BalanCD HEK293 Perfusion A Medium”, оптимизированную для поддержки рабочих процессов производства генотерапии.

- В июне 2025 года корпорация FUJIFILM объявила о ребрендинге FUJIFILM Irvine Scientific в FUJIFILM Biosciences, объединяя свои рекомбинантные факторы роста, белки, среды для культивирования клеток и добавки под единой брендинговой идентичностью.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа биомаркера, применения, конечного пользователя и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Применение биомаркеров на ранних стадиях диагностики значительно расширится, поскольку неврологические расстройства продолжают расти по всему миру.

- Интеграция искусственного интеллекта и машинного обучения ускорит открытие, интерпретацию и клиническое внедрение биомаркеров.

- Подходы персонализированной медицины будут все больше полагаться на биомаркеры ЦНС для адаптации терапевтических стратегий и мониторинга реакции пациентов.

- Технологии жидкой биопсии и минимально инвазивные биомаркеры получат распространение, улучшая опыт пациентов и пропускную способность диагностики.

- Расширение разработки лекарств в терапии ЦНС будет стимулировать спрос на биомаркеры, поддерживающие эффективность, безопасность и валидацию в клинических испытаниях.

- Сотрудничество между диагностическими, фармацевтическими и биотехнологическими компаниями увеличится, что позволит быстрее переводить биомаркеры в рутинное клиническое использование.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и MEA будут способствовать более высокому росту по мере улучшения инфраструктуры здравоохранения и доступа к диагностике.

- Регуляторные рамки будут развиваться для лучшей поддержки квалификации биомаркеров, но компаниям придется ориентироваться в изменяющихся стандартах и условиях возмещения.

- Стандартизация и валидация анализов биомаркеров будут прогрессировать, повышая надежность и способствуя более широкому внедрению в клиниках и исследованиях.

- Ценовое давление и различия в доступе продолжат бросать вызов расширению рынка, но технологические достижения и экономия на масштабе помогут со временем снизить стоимость тестов на единицу.