Обзор рынка

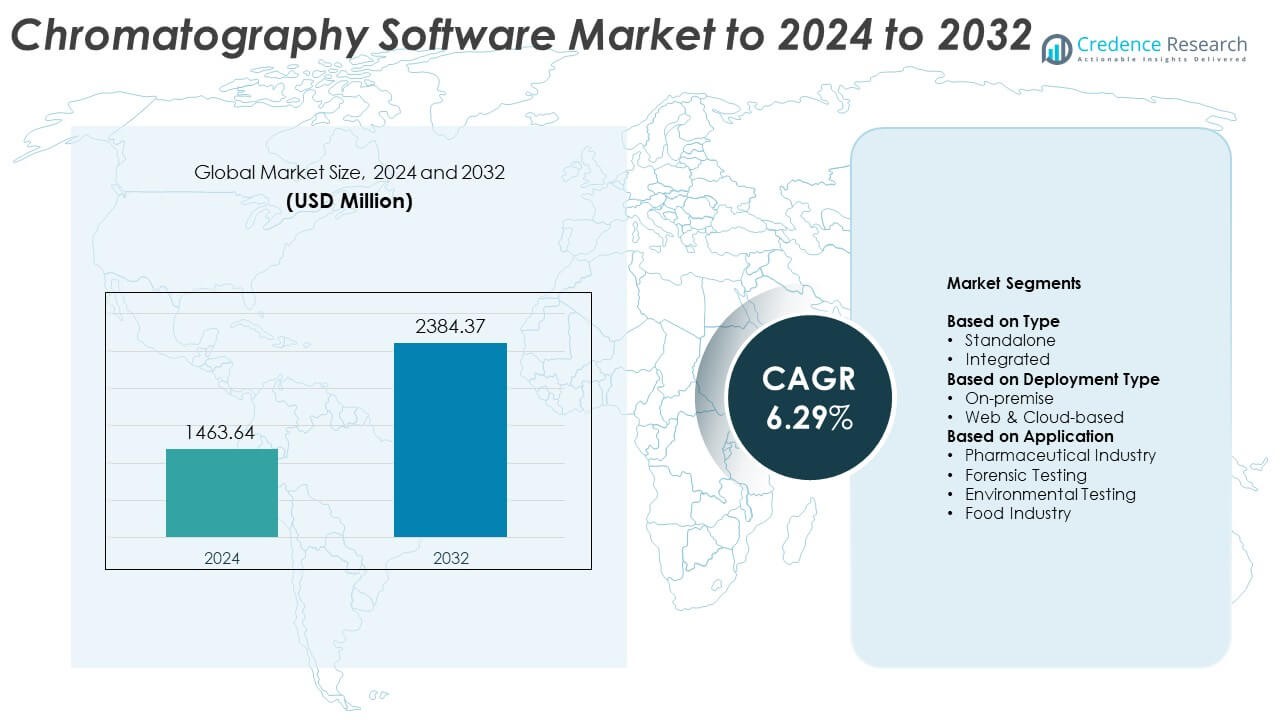

Размер рынка программного обеспечения для хроматографии оценивался в 1463,64 миллиона долларов США в 2024 году и, как ожидается, достигнет 2384,37 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,29% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка программного обеспечения для хроматографии 2024 |

1463,64 миллиона долларов США |

| Рынок программного обеспечения для хроматографии, CAGR |

6,29% |

| Размер рынка программного обеспечения для хроматографии 2032 |

2384,37 миллиона долларов США |

Рынком программного обеспечения для хроматографии доминируют ведущие компании, такие как Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments и Gilson Inc. Эти игроки сосредоточены на повышении автоматизации, целостности данных и соблюдении нормативных требований через интеграцию передового программного обеспечения и облачные решения. Северная Америка лидирует на мировом рынке с долей около 39% в 2024 году, поддерживаемая активной фармацевтической НИОКР и развитой аналитической инфраструктурой. Европа следует с долей около 27%, обусловленной строгими стандартами качества и цифровой трансформацией в лабораториях, в то время как Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом с расширяющимся производством биофармацевтики и увеличением инвестиций в автоматизацию лабораторий.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок программного обеспечения для хроматографии оценивался в 1463,64 миллиона долларов США в 2024 году и, как ожидается, достигнет 2384,37 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,29%.

- Рост автоматизации в лабораториях, увеличение фармацевтических НИОКР и растущие требования к соблюдению нормативных требований способствуют росту рынка по всему миру.

- Облачное развертывание и интеграция анализа данных на основе ИИ представляют собой ключевые тенденции, улучшающие эффективность и точность в хроматографическом анализе.

- Рынок является высококонкурентным, и основные игроки сосредоточены на цифровой трансформации, стратегических партнерствах и расширении интегрированных и веб-решений для укрепления глобального присутствия.

- Северная Америка лидирует с долей 39%, за ней следует Европа с 27% и Азиатско-Тихоокеанский регион с 22%; сегмент интегрированного программного обеспечения доминирует с долей 64%, в то время как фармацевтическая промышленность остается крупнейшей областью применения с долей 46%, поддерживаемая расширяющимся производством биофармацевтики и строгими стандартами целостности данных.

Анализ сегментации рынка:

По типу

Интегрированный сегмент доминирует на рынке программного обеспечения для хроматографии с долей около 64% в 2024 году. Его рост обусловлен увеличением использования унифицированных платформ, которые объединяют сбор данных, обработку и отчетность в одной системе. Интегрированное программное обеспечение повышает эффективность рабочего процесса, минимизирует ручное вмешательство и обеспечивает соблюдение нормативных требований в лабораториях. Растущий спрос со стороны биофармацевтических и аналитических испытательных учреждений на бесшовное подключение между хроматографическими инструментами и системами управления лабораторной информацией продолжает укреплять доминирование этого сегмента.

- Например, PerkinElmer SimplicityChrom — это программное обеспечение для обработки данных хроматографии, разработанное для платформы GC 2400 (управление приборами GC и GC/MS) и платформы LC 300 (управление приборами HPLC и UHPLC).

По типу развертывания

Сегмент веб- и облачных решений лидирует на рынке, занимая около 58% доли в 2024 году. Рост обусловлен переходом к удаленному доступу к данным, аналитике в реальном времени и масштабируемой инфраструктуре хранения. Облачное развертывание позволяет централизованно управлять данными, улучшает сотрудничество между глобальными командами и снижает операционные расходы. Растущая популярность программного обеспечения на основе подписки и необходимость гибкого, безопасного и соответствующего требованиям управления данными в исследовательских средах дополнительно укрепляют лидирующую позицию сегмента.

- Например, Waters Empower Cloud централизовал 13 глобальных сайтов на AWS для одной платформы.

По применению

Сегмент фармацевтической промышленности занимает крупнейшую долю, примерно 46% в 2024 году. Это доминирование поддерживается растущим спросом на точное обеспечение качества, анализ формулировок лекарств и процессы валидации. Программное обеспечение для хроматографии обеспечивает надежную целостность данных и соответствие требованиям, гарантируя точность на всех этапах открытия и производства лекарств. Расширение производства биофармацевтических препаратов и строгие нормативные рамки, включая те, которые регулируют электронные записи и аудиторские следы, продолжают стимулировать внедрение в фармацевтических лабораториях по всему миру.

Ключевые факторы роста

Рост внедрения автоматизации и цифровых рабочих процессов

Автоматизация стимулирует значительные достижения в программном обеспечении для хроматографии, снижая количество ручных ошибок и повышая точность данных. Лаборатории переходят на цифровые платформы, которые интегрируют сбор данных, их обработку и отчетность для более быстрого выполнения задач. Автоматизированные рабочие процессы повышают производительность и соответствие нормативным требованиям, минимизируя вмешательство человека. Растущее внимание к эффективности в фармацевтических и исследовательских операциях продолжает ускорять внедрение, делая автоматизацию важным катализатором роста на этом рынке.

- Например, Bruker TASQ количественно определяет сотни соединений за один запуск через пакетные рабочие процессы.

Расширение фармацевтических и биофармацевтических НИОКР

Увеличение объема исследований по открытию лекарств и биопрепаратов значительно повышает спрос на программное обеспечение для хроматографии. Эти инструменты поддерживают сложные аналитические процедуры, необходимые для контроля качества и процессов валидации. По мере усиления нормативного контроля компании полагаются на передовые решения для управления данными, чтобы обеспечить прослеживаемость и соответствие требованиям. Глобальное расширение центров фармацевтических НИОКР дополнительно усиливает использование программного обеспечения на производственных и испытательных объектах.

- Например, Cytiva UNICORN 7 позволяет пользователям управлять или контролировать до 3 приборов из одного окна и делиться методами через базу данных.

Переход к облачным решениям для управления данными

Облачные платформы трансформируют операции с лабораторными данными, обеспечивая удаленный доступ, мониторинг в реальном времени и централизованное хранение. Организации получают выгоду от снижения затрат на инфраструктуру и гибкой масштабируемости для многопользовательских сред. Переход к безопасному облачному развертыванию улучшает сотрудничество между географически распределенными командами. Эта тенденция является ключевым фактором роста, поддерживающим цифровую трансформацию в исследовательских учреждениях и лабораториях контрактного тестирования.

Ключевые тенденции и возможности

Интеграция искусственного интеллекта и машинного обучения

Включение ИИ и машинного обучения позволяет проводить предиктивную аналитику и интеллектуальную интерпретацию данных в системах хроматографии. Эти технологии улучшают распознавание образов, оптимизируют методы разделения и ускоряют процесс принятия решений. Лаборатории, использующие программное обеспечение на базе ИИ, могут эффективно анализировать большие наборы данных и повышать точность идентификации молекул. Эта интеграция создает значительные возможности для улучшения операционной точности и сокращения времени анализа.

- Например, модель глубокого обучения, примененная к нетаргетированным данным LC-HRMS, достигла точности тестового набора 85,5%, чувствительности 98,8% и селективности 97,8%.

Растущее внимание к соблюдению нормативных требований и целостности данных

Соблюдение строгих стандартов, таких как FDA 21 CFR Part 11 и Good Laboratory Practice (GLP), стимулирует обновления программного обеспечения для хроматографии. Поставщики разрабатывают безопасные аудиторские следы, электронные подписи и функции отслеживания для соответствия развивающимся нормативам. По мере роста мирового спроса на системы управления данными, ориентированные на соответствие требованиям, решения, ориентированные на соблюдение нормативных требований, представляют собой ключевую возможность для расширения рынка.

- Например, Shimadzu LabSolutions поддерживает 21 CFR Part 11 в 7 категориях инструментов, включая HPLC, GC, GC-MS, LC-MS, UV, FTIR и весы.

Ключевые вызовы

Высокие затраты на внедрение и обслуживание

Первоначальные инвестиции, необходимые для продвинутого программного обеспечения для хроматографии и интеграции с устаревшими системами, остаются барьером для небольших лабораторий. Текущее обслуживание, периодическая валидация и обучение увеличивают операционные затраты. Эти финансовые ограничения ограничивают внедрение в развивающихся регионах, сдерживая общий рост рынка, несмотря на растущие технологические инновации.

Сложности с безопасностью данных и интеграцией

С увеличением зависимости от облачных и сетевых систем, проблемы безопасности данных усилились. Интеграция программного обеспечения для хроматографии с множеством инструментов и лабораторных информационных систем часто создает проблемы совместимости. Обеспечение безопасной передачи данных и стабильной работы на разных платформах остается значительным вызовом как для поставщиков, так и для конечных пользователей.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке программного обеспечения для хроматографии с долей около 39% в 2024 году. Лидерство региона обусловлено сильной фармацевтической НИОКР, развитой аналитической инфраструктурой и присутствием крупных игроков отрасли. Высокое внедрение облачных лабораторных решений и строгие нормативные рамки способствуют обновлению программного обеспечения для соблюдения требований и целостности данных. Соединенные Штаты составляют большую часть регионального спроса благодаря своим установленным биофармацевтическим производственным и контрольным объектам, в то время как растущие инвестиции Канады в исследования в области здравоохранения дополнительно поддерживают расширение рынка.

Европа

Европа занимает примерно 27% доли рынка программного обеспечения для хроматографии в 2024 году. Рост поддерживается растущим внедрением автоматизации в лабораториях, сильным акцентом на соблюдение нормативных требований и расширением производственных мощностей биофармацевтики. Такие страны, как Германия, Великобритания и Франция, лидируют в области внедрения, сосредотачиваясь на контроле качества в фармацевтике и тестировании продуктов питания. Увеличение сотрудничества между академическими исследовательскими учреждениями и поставщиками аналитических технологий усиливает спрос на интегрированные программные решения, делая Европу ключевым вкладчиком в развитие мирового рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 22% доли рынка программного обеспечения для хроматографии в 2024 году. Быстрая индустриализация, увеличение экспорта фармацевтической продукции и правительственные инициативы по продвижению цифровой трансформации в лабораториях способствуют региональному росту. Китай, Япония и Индия являются основными рынками, поддерживаемыми расширением производства биофармацевтической продукции и деятельностью по экологическому тестированию. Растущие инвестиции в инфраструктуру НИОКР и интеграция автоматизированных систем в аналитические лаборатории дополнительно способствуют внедрению программного обеспечения в различных отраслях, позиционируя Азиатско-Тихоокеанский регион как самый быстрорастущий региональный рынок.

Латинская Америка

Латинская Америка представляет почти 7% доли рынка программного обеспечения для хроматографии в 2024 году. Рост региона обусловлен увеличением использования аналитических инструментов тестирования в фармацевтической, экологической и пищевой промышленности. Бразилия и Мексика являются ключевыми участниками, движимыми растущим вниманием к качеству продукции и проверке данных. Расширение лабораторной инфраструктуры и растущая осведомленность об автоматизированных системах хроматографии поддерживают постепенный переход к интегрированным и облачным программным платформам в лабораториях Латинской Америки.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 5% доли рынка программного обеспечения для хроматографии в 2024 году. Рост обусловлен расширением инвестиций в инфраструктуру здравоохранения, увеличением фармацевтического производства и ростом числа проектов по мониторингу окружающей среды. Страны, такие как Объединенные Арабские Эмираты и Южная Африка, внедряют цифровые лабораторные решения для повышения эффективности и соблюдения нормативных требований. Ограниченный доступ к передовым технологиям и высокие затраты на внедрение, однако, продолжают сдерживать более быстрое принятие в некоторых частях региона.

Сегментация рынка:

По типу

- Автономные

- Интегрированные

По типу развертывания

По применению

- Фармацевтическая промышленность

- Судебная экспертиза

- Экологическое тестирование

- Пищевая промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок программного обеспечения для хроматографии характеризуется сильной конкуренцией среди ключевых игроков, таких как Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments и Gilson Inc. Конкурентная среда характеризуется постоянными инновациями, интеграцией программного обеспечения с передовыми аналитическими инструментами и стратегическими сотрудничествами с научно-исследовательскими учреждениями и фармацевтическими компаниями. Ведущие поставщики сосредоточены на разработке удобных, соответствующих требованиям и облачных платформ для повышения автоматизации лабораторий и целостности данных. Компании расширяют продуктовые портфели для поддержки совместимости с несколькими инструментами, более высокой скорости обработки и аналитики на основе ИИ. Акцент на безопасном управлении данными, масштабируемом развертывании и соблюдении нормативных требований стимулирует текущие технологические инвестиции. Партнерства с биофармацевтическими производителями и академическими лабораториями укрепляют рыночное присутствие, в то время как слияния и поглощения усиливают глобальное присутствие. В целом, конкуренция остается интенсивной, движимой стремлением к точности программного обеспечения, надежности соответствия и улучшенной аналитической производительности в различных отраслях.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Shimadzu Corporation

- DataApex

- Bruker Corporation

- Waters Corporation

- Restek Corporation

- Cytiva

- KNAUER

- Agilent Technologies Inc.

- Scion Instruments

- Gilson Inc.

Последние разработки

- В 2025 году Bruker Corporation объявила об интеграции наборов реагентов ClinMass® и ClinDART® от RECIPE с системой EVOQ® DART-TQ⁺ для высокопроизводительного анализа данных без хроматографии в рабочих процессах TDM и анализа наркотиков.

- В 2024 году Agilent Technologies представила свою серию Infinity III LC на крупных научных мероприятиях, включая 23-й Всемирный конгресс Организации по изучению протеома человека (HUPO) в Германии. Новая серия оснащена технологией InfinityLab Assist, которая предоставляет рекомендации в реальном времени и автоматизированную помощь для повышения эффективности лаборатории и устранения проблем.

- В 2023 году Waters Corporation приобрела Wyatt Technology, компанию, специализирующуюся на программном обеспечении для светорассеяния. Они также запустили систему Alliance iS HPLC, которая интегрируется с Empower Software для снижения ошибок в лабораториях контроля качества.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, типа развертывания, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок программного обеспечения для хроматографии будет продолжать расширяться благодаря автоматизации и цифровой интеграции в лабораториях.

- Модели развертывания на основе облачных технологий будут набирать большую популярность для масштабируемого и безопасного управления данными.

- Искусственный интеллект повысит точность анализа данных и оптимизацию методов в рабочих процессах тестирования.

- Фармацевтический и биофармацевтический секторы останутся крупнейшими конечными пользователями программного обеспечения для хроматографии.

- Растущие требования к соблюдению нормативных требований будут способствовать внедрению проверенных и готовых к аудиту программных решений.

- Интеграция с системами управления лабораторной информацией станет ключевым стандартом в различных отраслях.

- Повышенный спрос на мониторинг в реальном времени будет стимулировать развитие веб-ориентированных и удаленных решений.

- Поставщики программного обеспечения будут сосредоточены на кибербезопасности и передовом шифровании для защиты лабораторных данных.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе и Латинской Америке будут быстрее внедрять технологии благодаря расширению исследовательских и опытно-конструкторских объектов.

- Непрерывные инновации в продуктах и партнерства между производителями аналитических инструментов и разработчиками программного обеспечения будут определять долгосрочный рост.