Обзор рынка

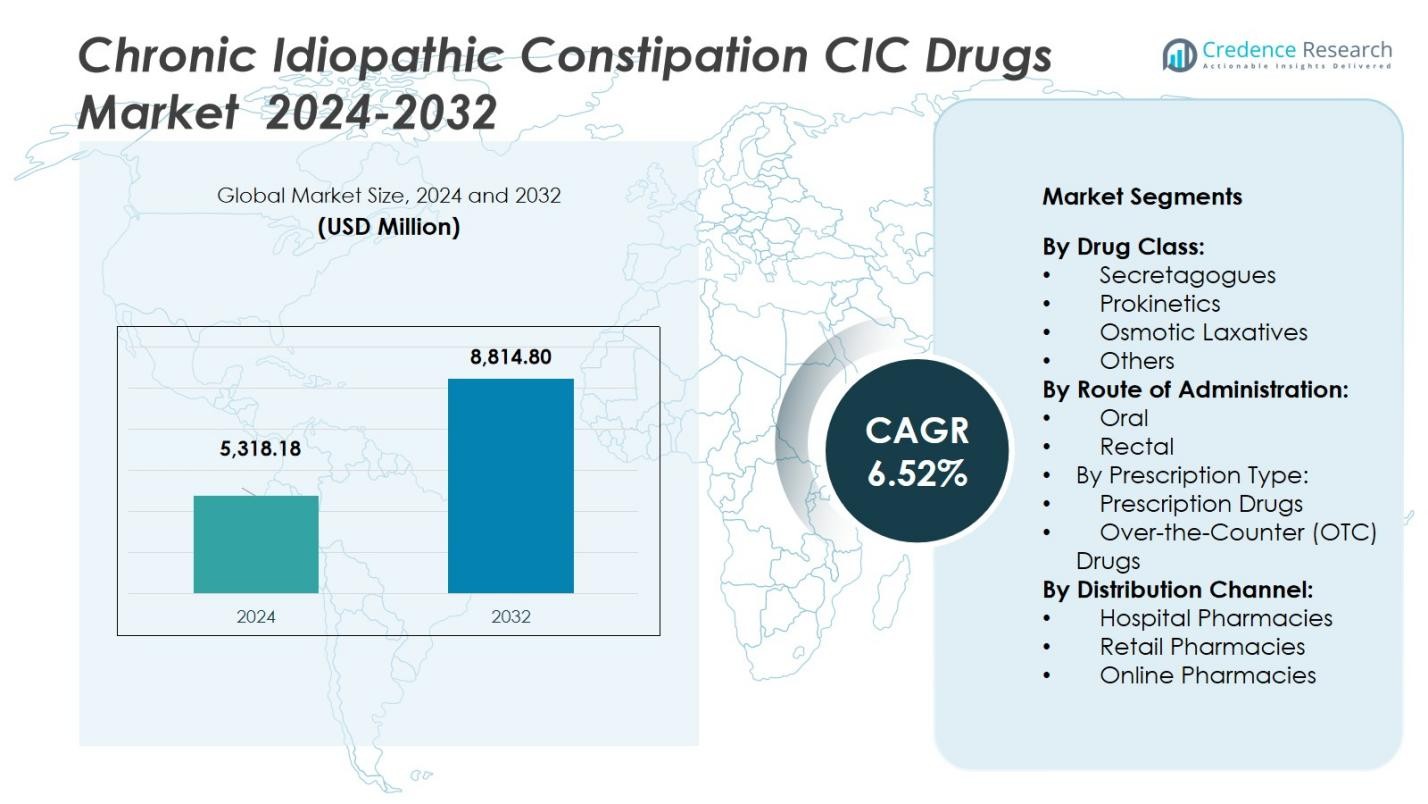

Размер рынка лекарств от хронического идиопатического запора (CIC) был оценен в 5,318.18 миллионов долларов США в 2024 году и, как ожидается, достигнет 8,814.80 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6.52% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лекарств от CIC 2024 |

5,318.18 миллионов долларов США |

| Рынок лекарств от CIC, CAGR |

6.52% |

| Размер рынка лекарств от CIC 2032 |

8,814.80 миллионов долларов США |

Рынок лекарств от хронического идиопатического запора (CIC) возглавляют такие известные компании, как Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann-La Roche AG, Sanofi S.A., Bayer AG и Salix Pharmaceuticals, Inc. Эти ключевые игроки стимулируют рынок через постоянные инновации в формулировках лекарств, стратегические сотрудничества и географическую экспансию. Северная Америка доминирует на рынке с долей 41%, обусловленной высокой распространенностью CIC, сильной инфраструктурой здравоохранения и значительным принятием рецептурных методов лечения. Европа следует с долей 28%, в то время как Азиатско-Тихоокеанский регион занимает 21% доли, извлекая выгоду из растущего доступа к здравоохранению и повышения осведомленности о лечении CIC. Латинская Америка и Ближний Восток и Африка представляют меньшие доли, способствуя постепенному росту по мере улучшения систем здравоохранения в этих регионах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лекарств от хронического идиопатического запора (CIC) был оценен в 5,318.18 миллионов долларов США в 2024 году и, как ожидается, достигнет 8,814.80 миллионов долларов США к 2032 году с CAGR 6.52% в течение прогнозируемого периода.

- Рост заболеваемости CIC, обусловленный старением населения, сидячим образом жизни и пищевыми привычками, продолжает расширять адресуемую базу пациентов и стимулирует спрос на эффективные терапии.

- Растущий сдвиг в сторону новых механизмов (таких как секретагоги, занимающие 46% доли в сегменте классов лекарств) и перорального приема (84% доли маршрута) подчеркивает сильные тенденции инноваций и удобства для пациентов.

- Компании сталкиваются с ограничениями из-за высоких затрат на рецептурные лекарства и недостаточной диагностики в развивающихся регионах, что ограничивает внедрение и широкий доступ к рынку.

- Регионально Северная Америка занимает 41% доли, Европа — 28%, Азиатско-Тихоокеанский регион — 21%, Латинская Америка около 6% и Ближний Восток и Африка около 4%, при этом зрелые рынки доминируют, а развивающиеся регионы предлагают потенциал для расширения.

Анализ сегментации рынка:

По классу лекарств

В сегментации рынка лекарств от хронического идиопатического запора (CIC) по классам лекарств под‑сегмент секретагогов занимает доминирующую долю в 46 %. Эти агенты (например, активаторы хлоридных каналов и агонисты гуанилатциклазы‑C) лидируют благодаря своей доказанной эффективности в повышении секреции кишечной жидкости и улучшении частоты дефекации. Основные факторы роста включают увеличение числа диагнозов CIC, повышенное принятие врачами новых механизмов для пациентов с рефрактерными формами заболевания и сильную поддержку возмещения затрат на специализированные терапии. Прокинетики, осмотические слабительные и другие классы поддерживают более широкий рынок, но уступают секретагогам по доле.

- Например, Плеканатид, изначально разработанный компанией Synergy Pharmaceuticals и продаваемый под брендом Trulance, продемонстрировал устойчивые показатели ответов около 20% в своих ключевых испытаниях при хроническом идиопатическом запоре (CIC), что было значительно выше, чем у плацебо, составлявшего примерно 10-13%.

По способу введения

В сегментации по способу введения под‑сегмент оральных средств занимает ведущую долю в 84 %, что отражает его преобладание на рынке лекарств от CIC. Оральные формы обеспечивают удобство, приверженность пациентов и пригодность для хронического лечения, что делает их предпочтительным способом введения. Факторы, способствующие этому доминированию, включают более широкую доступность оральных форм, минимальную инвазивность по сравнению с ректальными вариантами и активную разработку оральных секретагогов и прокинетиков. Ректальные формы остаются нишевыми, часто предназначенными для острого облегчения или для специфических групп пациентов, неспособных переносить оральное введение.

- Например, препарат Любипростон (одобренный в форме капсул) показан при хроническом идиопатическом запоре и должен приниматься орально по 24 мкг дважды в день с пищей и водой.

По типу рецепта

В сегментации по типу рецепта рецептурные препараты представляют собой подавляюще доминирующий под‑сегмент, составляющий 70% рыночной доли. Рецептурные лечения предпочитаются благодаря их более высокой эффективности, более строгому регулированию и использованию в случаях умеренного и тяжелого CIC. Факторы роста здесь включают увеличение неудовлетворенных медицинских потребностей среди пациентов, не реагирующих на безрецептурные (OTC) слабительные, повышение осведомленности врачей о возможностях рецептурного лечения и расширение показаний для взрослых и пожилых пациентов. Безрецептурные препараты продолжают расти по мере увеличения тенденций к самолечению, но остаются вторичными по отношению к рецептурным терапиям на глобальном рынке лекарств от CIC, занимая около 30% рыночной доли.

Основные факторы роста

Рост распространенности хронического идиопатического запора

Увеличение распространенности хронического идиопатического запора (CIC) является основным фактором роста на рынке лекарств от CIC. Такие факторы, как старение населения, изменения образа жизни и диетические привычки, способствуют более высокой частоте CIC. По мере улучшения диагностических возможностей медицинских учреждений все больше пациентов выявляется и лечится. Рост распространенности, особенно среди пожилых людей, расширяет адресный рынок для лекарств от CIC, стимулируя больший спрос на эффективные лечения. Повышенная осведомленность пациентов и лучший доступ к медицинской помощи ускоряют рост рынка.

- Например, Национальный институт диабета, болезней органов пищеварения и почек (NIDDK) сообщает, что около 16% взрослого населения США страдает хроническим запором, причем распространенность значительно возрастает среди людей в возрасте 60 лет и старше.

Достижения в области лекарственных форм

Постоянные инновации в области лекарственных форм способствуют развитию рынка лекарств для лечения хронического запора. Новые методы лечения, такие как секретагоги и прокинетики, предлагают улучшенную эффективность и меньше побочных эффектов по сравнению с традиционными методами лечения. Эти достижения делают лекарства более эффективными для пациентов, особенно для тех, у кого ранее были ограниченные возможности лечения. Разработка пероральных форм, которые легче принимать и которые лучше переносятся пациентами, также способствует росту рынка. По мере того как фармацевтические компании инвестируют в исследования и разработки, портфель инновационных лекарств для лечения хронического запора остается устойчивым.

- Например, Лубипростон (Amitiza), средство для лечения хронического запора, значительно улучшает частоту дефекации и облегчает абдоминальный дискомфорт, предлагая лучшую альтернативу стимуляторным слабительным.

Увеличение использования рецептурных препаратов

Растущее использование рецептурных препаратов значительно способствует расширению рынка лекарств для лечения хронического запора. Рецептурные лекарства предпочитаются медицинскими работниками для управления умеренными и тяжелыми случаями хронического запора из-за их более высокой эффективности и целенаправленного действия. Переход от безрецептурных (OTC) к рецептурным препаратам является ключевой тенденцией, обусловленной растущим признанием хронического запора как хронического состояния, требующего специализированного ухода. Рецептурные препараты не только обеспечивают лучшее управление симптомами, но и устраняют основные причины хронического запора, что улучшает качество жизни пациентов и их приверженность лечению.

Ключевые тенденции и возможности

Переход к персонализированной медицине

Заметной тенденцией на рынке лекарств для лечения хронического запора является переход к персонализированной медицине. Медицинские работники все чаще адаптируют лечение в зависимости от индивидуальных потребностей пациента, генетики и реакции на предыдущие терапии. Эта тенденция позволяет разрабатывать более эффективные схемы лечения и добиваться лучших результатов для пациентов, страдающих хроническим запором. Компании, которые разрабатывают целевые терапии и диагностические инструменты для определения наиболее подходящих методов лечения, находятся в выгодной позиции для использования этой возможности. Персонализированная медицина может значительно повысить точность и эффективность лекарств для лечения хронического запора, предлагая новые пути для расширения рынка.

- Например, иматиниб, разработанный для лечения хронического миелоидного лейкоза, нацелен на ген слияния BCR-ABL, присутствующий в более чем 95% случаев, что является примером точной терапии, эффективно ингибирующей белок, вызывающий рак.

Растущий рынок безрецептурных (OTC) решений

Спрос на безрецептурные (OTC) препараты на рынке лекарств для лечения хронического запора представляет значительную возможность. По мере того как пациенты все чаще ищут варианты самопомощи для управления более легкими формами хронического запора, безрецептурные продукты, такие как осмотические слабительные, набирают популярность. Удобство и доступность безрецептурных решений являются ключевыми факторами, способствующими их популярности, особенно в регионах с высоким уровнем доступности медицинской помощи. С ростом осведомленности потребителей о хроническом запоре и его управлении, ожидается, что безрецептурные решения будут иметь более широкое проникновение на рынок, предоставляя возможности для роста как существующим, так и новым игрокам на рынке лекарств для лечения хронического запора.

- Например, бренд MiraLAX (полиэтиленгликоль 3350) позиционируется как «#1 рекомендованное врачами безрецептурное слабительное» в США и выпускается в виде порошка дозировкой 17 г для ежедневного использования.

Ключевые вызовы

Высокая стоимость рецептурных препаратов

Одной из основных проблем на рынке препаратов для лечения ХИК является высокая стоимость, связанная с рецептурными лекарствами. Несмотря на эффективность новых методов лечения, цена остается барьером для многих пациентов, особенно в регионах с низким уровнем дохода или среди тех, у кого нет полного страхового покрытия. Стоимость лечения может ограничивать доступ к жизненно важным препаратам, что препятствует более широкому применению. В результате, системы здравоохранения могут нуждаться в пересмотре ценовых стратегий, политик возмещения и программ поддержки, чтобы обеспечить всем пациентам возможность воспользоваться доступными терапиями.

Недостаток осведомленности и диагностики на развивающихся рынках

На развивающихся рынках недостаток осведомленности и недодиагностика хронического идиопатического запора (ХИК) представляют собой значительную проблему. Многие пациенты в этих регионах либо не знают о своем состоянии, либо откладывают обращение за лечением, что приводит к недоучету случаев ХИК. Этот пробел в диагностике ограничивает рыночный потенциал препаратов для лечения ХИК, так как многие люди остаются без лечения или занимаются самолечением без профессионального руководства. Преодоление этой проблемы требует увеличения кампаний по повышению осведомленности, образования как для медицинских работников, так и для пациентов, а также улучшения инфраструктуры здравоохранения в развивающихся регионах для облегчения более ранней диагностики и лечения.

Региональный анализ

Северная Америка

Регион Северной Америки занимает 41% доли мирового рынка препаратов для лечения хронического идиопатического запора (ХИК), что обусловлено высокой распространенностью ХИК и активным применением рецептурных терапий. Системы здравоохранения в США и Канаде акцентируют внимание на лечении хронических желудочно-кишечных заболеваний, с использованием передовых методов диагностики и специализированных гастроэнтерологических услуг, что способствует более широкому применению новых секретагогов и прокинетиков. Надежные структуры возмещения и присутствие крупных фармацевтических компаний дополнительно укрепляют региональное лидерство. Учитывая сложившуюся рыночную инфраструктуру, ожидается, что Северная Америка сохранит свое доминирование до 2032 года.

Европа

Европа занимает 28% доли мирового рынка препаратов для лечения ХИК, поддерживаемая устоявшимися системами общественного здравоохранения и клиническими рекомендациями по желудочно-кишечным расстройствам. Такие страны, как Германия, Великобритания, Франция и Италия, лидируют по количеству рецептов для умеренных и тяжелых случаев ХИК. Увеличение численности пожилого населения, рост осведомленности о функциональных кишечных расстройствах и увеличение назначения врачами передовых препаратов способствуют росту. Хотя доступность варьируется по регионам, общая инфраструктура и регуляторная среда позиционируют Европу как сильный вторичный регион на рынке препаратов для лечения ХИК.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 21% доли мирового рынка препаратов для лечения ХИК. Рост рынка обусловлен увеличением расходов на здравоохранение, расширением доступа к рецептурным терапиям и ростом осведомленности о ХИК среди взрослого и пожилого населения в Китае, Индии, Японии и Юго-Восточной Азии. Растущее население среднего класса, улучшение гастроэнтерологической инфраструктуры и более широкое внедрение передовых формул являются ключевыми драйверами. Хотя расходы на душу населения остаются ниже, чем на западных рынках, потенциал быстрого роста позиционирует Азиатско-Тихоокеанский регион как значимую зону расширения в прогнозируемый период.

Латинская Америка

Латинская Америка представляет собой 6% доли мирового рынка препаратов для лечения ХИК, отражая растущее применение рецептурных терапий и улучшение доступа к специализированной помощи. Бразилия и Мексика остаются ключевыми рынками по мере улучшения проникновения здравоохранения и роста осведомленности о ХИК. Однако рост рынка сдерживается проблемами возмещения, низким проникновением лечения и зависимостью от безрецептурных слабительных для облегчения более легких симптомов. Через улучшение образования врачей, расширение дистрибьюторских сетей и появление дженериков, Латинская Америка предлагает дополнительный потенциал роста для производителей препаратов для лечения ХИК.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4% доли на мировом рынке препаратов для лечения хронического идиопатического запора (CIC). Рост в регионе обусловлен увеличением инвестиций в специализированные клиники, расширением инфраструктуры здравоохранения в странах Совета сотрудничества арабских государств Персидского залива (GCC) и повышением осведомленности о хронических заболеваниях желудочно-кишечного тракта. Однако ограниченные диагностические возможности, переменные структуры возмещения и различия в доступе в сельских районах сдерживают внедрение. По мере расширения телемедицины и укрепления фармацевтического распределения ожидается рост доли региона, хотя и с низкой базы по сравнению с развитыми рынками.

Сегментация рынка:

По классу препаратов:

- Секретагоги

- Прокинетики

- Осмотические слабительные

- Другие

По способу введения:

По типу рецепта:

- Рецептурные препараты

- Безрецептурные препараты (OTC)

По каналу распределения:

- Больничные аптеки

- Розничные аптеки

- Онлайн-аптеки

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны GCC

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды на рынке препаратов для лечения хронического идиопатического запора (CIC) показывает умеренно концентрированное, но развивающееся поле, где ключевыми игроками являются Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann‑La Roche AG, Sanofi S.A., Bayer AG и Salix Pharmaceuticals, Inc.. Эти лидеры конкурируют в области инноваций, терапевтического охвата, географического присутствия и силы распределения. Они используют разнообразные стратегии, включая инвестиции в продуктовые линейки секретагогов и прокинетиков, стратегические альянсы или приобретения для укрепления существующих портфелей, а также географическую экспансию на развивающиеся рынки. Кроме того, производители дженериков и безрецептурные альтернативы оказывают постоянное давление на ценообразование и доступ к рынку, вынуждая традиционных производителей выделяться за счет новых механизмов действия, программ поддержки пациентов и управления жизненным циклом. Конкуренция также усиливается в регионах, таких как Азиатско-Тихоокеанский регион и Латинская Америка, где локальные регуляторные и компенсационные тенденции влияют на динамику рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Chugai Pharmaceutical Co., Ltd (Япония)

- Bayer AG (Германия)

- Salix Pharmaceuticals, Inc. (США)

- F. Hoffmann‑La Roche AG (Швейцария)

- GlaxoSmithKline plc (Великобритания)

- Actavis Generics (США)

- Pfizer Inc. (США)

- Ferring International Center, S.A. (Швейцария)

- Sanofi S.A. (Франция)

- Synergy Pharmaceuticals (США)

Последние разработки

- В августе 2025 года Dr. Reddy’s Laboratories выпустила Линаклотид под торговой маркой «Colozo®» в Индии, предназначенный для взрослых с хроническим идиопатическим запором (CIC), что ознаменовало её выход на индийский рынок.

- В июле 2025 года Camber Pharmaceuticals выпустила таблетки Прукалоприд (1 мг и 2 мг) в США в рамках своего портфеля для лечения CIC у взрослых.

- В июне 2025 года компания Lupin Limited получила одобрение FDA США на свою дженериковую версию таблеток Прукалоприд (1 мг и 2 мг), предназначенных для лечения CIC у взрослых.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе класса лекарств, пути введения, типа рецепта, канала распространения и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рост численности пожилого населения расширит пул пациентов для лекарств от CIC, поскольку возрастные проблемы с моторикой желудочно-кишечного тракта становятся более распространенными.

- Увеличение принятия новых механизмов терапии, таких как агонисты GC‑C и агонисты рецепторов 5‑HT₄, будет стимулировать спрос на более эффективные варианты лечения CIC.

- Расширение на развивающиеся рынки с улучшающимся доступом к здравоохранению и растущей осведомленностью о CIC откроет новые источники дохода для ключевых игроков.

- Увеличение поддержки возмещения и благоприятные регуляторные одобрения для рецептурных терапий CIC улучшат проникновение на рынок и привлечение пациентов.

- Рост цифровых инструментов здоровья и удаленного мониторинга будет поддерживать более раннюю диагностику и соблюдение лечения в управлении CIC.

- Переход к перорально принимаемым терапиям удовлетворит предпочтения пациентов, повысит соблюдение и укрепит рост рынка для лекарств от CIC.

- Более тесное сотрудничество между фармацевтическими компаниями и специалистами по гастроэнтерологии ускорит клинические испытания и запуск новых методов лечения CIC.

- Увеличенная конкуренция со стороны дженериков и биосимиляров окажет давление на брендовые лекарства от CIC, чтобы они дифференцировались через услуги поддержки пациентов и ценообразование на основе ценности.

- Более широкое принятие безрецептурных средств в более легких случаях CIC будет дополнять рост рецептурных лекарств, расширяя общий размер рынка и разнообразие сегментов.

- Растущее внимание к персонализированной медицине и выбору терапии на основе биомаркеров улучшит результаты лечения и будет способствовать развитию нишевых сегментов на рынке лекарств от CIC.