Обзор рынка

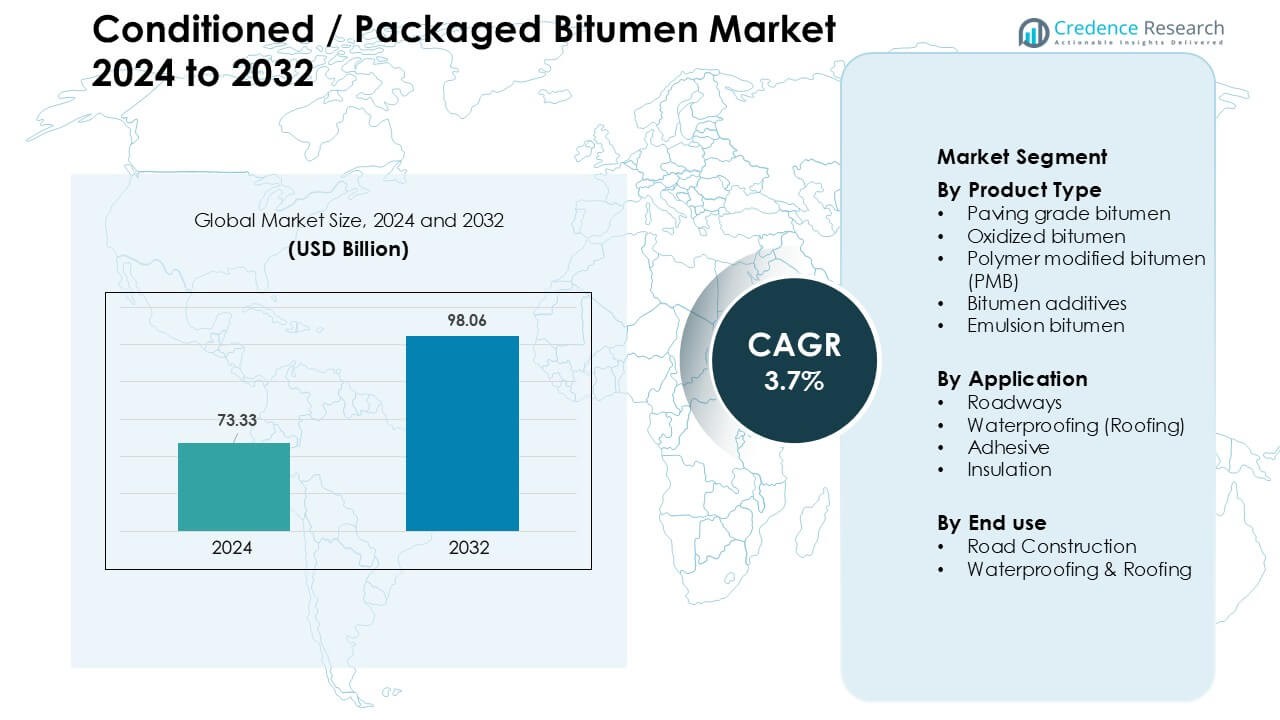

Рынок кондиционированного/упакованного битума был оценен в 73,33 миллиарда долларов США в 2024 году и, как ожидается, достигнет 98,06 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 3,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка кондиционированного/упакованного битума в 2024 году |

73,33 миллиарда долларов США |

| Рынок кондиционированного/упакованного битума, CAGR |

3,7% |

| Размер рынка кондиционированного/упакованного битума в 2032 году |

98,06 миллиарда долларов США |

Рынок кондиционированного/упакованного битума возглавляют крупные игроки, такие как Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika и Icopal, каждый из которых предлагает сильные портфели в области дорожных марок, ПМБ, эмульсий и гидроизоляционных материалов. Эти компании расширили производственные мощности, улучшили форматы упаковки и укрепили сети поставок для поддержки растущего спроса на дорожное строительство и строительные проекты. Азиатско-Тихоокеанский регион стал ведущим регионом в 2024 году с долей 34%, благодаря крупномасштабному развитию автомагистралей, быстрому урбанизации и сильному росту коммерческой и жилой инфраструктуры, что увеличило потребность в надежных, простых в использовании битумных решениях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок кондиционированного/упакованного битума достиг 73,33 миллиарда долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) 3,7% до 2032 года.

- Сильные расходы на инфраструктуру и растущие потребности в восстановлении автомагистралей стимулируют спрос, при этом дорожный битум занимает наибольшую долю в 58% благодаря широкомасштабной дорожной строительной деятельности.

- Полимерно-модифицированные связующие, эмульсии и передовые форматы упаковки формируют ключевые тенденции, поскольку подрядчики переходят к более безопасной обработке, более чистому применению и долговечному дорожному покрытию.

- Конкуренция усиливается, так как такие игроки, как Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika и Icopal, расширяют портфели и региональные цепочки поставок для удовлетворения роста инфраструктуры.

- Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей 34%, за ним следует Северная Америка с 31%, поддерживаемая сильными планами по развитию дорог, в то время как дорожное строительство остается доминирующим конечным сегментом с долей 67% в 2024 году.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу продукта

Дорожный битум доминировал в сегменте типов продуктов в 2024 году с долей около 58%, благодаря крупномасштабному расширению автомагистралей, модернизации городских дорог и растущим государственным инвестициям в устойчивые дорожные покрытия. Подрядчики предпочитали дорожные марки, поскольку материал предлагает стабильную вязкость, сильную связывающую прочность и надежную производительность в жарком и умеренном климате. Полимерно-модифицированный битум продвинулся вперед из-за спроса на устойчивые к колее дороги, в то время как окисленный битум и эмульсии расширились в промышленных покрытиях и холодных смесях, поддерживающих более безопасную обработку и более быстрое использование на месте.

- Например, ExxonMobil имеет нефтеперерабатывающий завод в Сингапуре, который после перезапуска своего завода по производству битума достиг производственной мощности 100,000–120,000 тонн в месяц для дорожного и модифицированного битума.

По применению

Дорожные покрытия возглавили сегмент применения в 2024 году с долей почти 64%, поскольку страны расширили национальные программы строительства автомагистралей, коридоры умной мобильности и сети сельской связи. Строительные агентства выбрали кондиционированный битум, потому что упакованные форматы обеспечивают стабильное качество, более легкую транспортировку и сниженный риск загрязнения. Гидроизоляция получила распространение в коммерческих зданиях благодаря более широкому использованию битумных мембран, в то время как клеи и изоляция выросли в производственных зонах, стремящихся к прочным решениям для защиты конструкций и тепловой эффективности.

- Например, Sika — это компания, специализирующаяся на химической продукции, с глобальным присутствием, производящая продукцию на более чем 400 заводах по всему миру. Линейка SikaShield® производится и распространяется на международном уровне.

По конечному использованию

Дорожное строительство доминировало в сегменте конечного использования в 2024 году с долей около 67%, поддерживаемой крупными государственными бюджетами на инфраструктуру, сосредоточенными на скоростных дорогах, мостах и городских транзитных линиях. Сегмент расширился, так как упакованный битум снизил потребность в нагреве на месте и повысил эффективность проектов благодаря контролируемой упаковке и равномерному снабжению. Гидроизоляция и кровля следовали за стабильным спросом со стороны жилых и промышленных проектов, использующих битумные листы и покрытия для защиты от влаги, повышения энергоэффективности и долговечности зданий.

Ключевые факторы роста

Рост расходов на дорожную инфраструктуру

Рост инвестиций в национальную и региональную дорожную инфраструктуру оставался основным фактором роста для рынка кондиционированного/упакованного битума. Правительства расширяли сети автомагистралей, коридоры умной мобильности и сельские дорожные связи, что увеличивало использование битума как в новом строительстве, так и в циклах восстановления. Упакованные форматы получили предпочтение благодаря легкости в обращении, сниженным требованиям к нагреву и стабильной производительности при транспортировке на дальние расстояния. Публично-частные партнерства ускорили развитие скоростных дорог, в то время как программы обслуживания сосредоточились на обновлении старых покрытий с использованием высококачественных дорожных марок и полимерно-модифицированных вариантов. Быстрая урбанизация подтолкнула муниципалитеты к улучшению долговечности и безопасности дорог, что еще больше увеличило спрос на стабильное снабжение битумом. Рост технологий холодного смешивания также повысил использование в удаленных регионах, где упакованный битум обеспечивал надежность в различных климатических условиях. В совокупности эти факторы укрепили долгосрочное потребление в транспортном секторе.

- Например, Tiki Tar & Shell India, совместное предприятие между Shell plc и Tiki Tar Industries, управляет несколькими заводами по производству битума по всей Индии (включая Мумбаи, Вадодару, Панвел, Вишакхапатнам, Мангалор, Питампур и Палвал), что позволяет надежно поставлять упакованный и полимерно-модифицированный битум по национальным автомагистралям и скоростным дорогам.

Рост использования более безопасных и чистых методов обращения с битумом

Сдвиг в сторону более безопасных, чистых и эффективных процессов обработки привел к широкому внедрению кондиционированного и упакованного битума. Традиционные методы нагрева и передачи наливом создавали риски для безопасности, проблемы загрязнения и неэффективность в использовании энергии, что побудило подрядчиков перейти на упакованные блоки и барабаны. Эти решения минимизировали опасности на рабочем месте, сократили выбросы и снизили потребление топлива при нагреве. Упакованные форматы повысили эффективность цепочки поставок, позволяя легче загружать, хранить и транспортировать, особенно для удаленных или маломасштабных проектов. Растущие требования к устойчивости поощряли использование добавок с низким содержанием ЛОС и готовых к использованию эмульсий, соответствующих стандартам зеленого строительства. Строительные компании приняли упакованный битум, поскольку материал обеспечивал стабильное качество и сокращал отходы, улучшая надежность операций. Этот переход поддержал более широкие цели ESG в инфраструктурной экосистеме и создал значительный спрос в развивающихся экономиках.

- Например, TotalEnergies разработала решение для упакованного битума под названием AZALT INBLOCK, которое сокращает отходы за счет устранения выброшенных барабанов, что помогает минимизировать воздействие на окружающую среду и здоровье при транспортировке.

Расширение применения в гидроизоляции и кровле

Рост строительной активности в жилых, коммерческих и промышленных зданиях увеличил спрос на упакованные битумные продукты в гидроизоляции и кровле. Строители предпочитали битумные мембраны, окисленные сорта и эмульсии, поскольку эти материалы обеспечивают высокую устойчивость к влаге, стабильность к УФ-излучению и экономичную производительность в различных климатических условиях. Упакованные форматы обеспечивали более чистое нанесение, однородную консистенцию и лучшее управление на месте на высотных и промышленных сооружениях. Глобальный переход к энергоэффективным зданиям также увеличил использование битумных изоляционных систем, которые улучшают тепловую производительность и продлевают жизненный цикл зданий. Растущие проекты городского обновления укрепили спрос на современные кровельные решения, в то время как промышленные склады использовали битумные покрытия для защиты от коррозии. Рост модульного строительства еще больше расширил использование легких в транспортировке сборных битумных листов, поддерживая устойчивую возможность в сегменте строительных материалов.

Ключевые тенденции и возможности

Рост полимерно-модифицированного и высокопроизводительного битума

Рынок наблюдал сильное привлечение полимерно-модифицированного битума (ПМБ), поскольку правительства и подрядчики требовали более высокопроизводительных дорожных покрытий. ПМБ предлагал превосходную устойчивость к колееобразованию, эластичность и долговечность при усталости, что делало его идеальным для автомагистралей и зон с интенсивным движением. Производители расширили производство ПМБ с полимерами SBS и EVA для удовлетворения климатических требований. Увеличенные инвестиции в проектирование долговечных дорожных покрытий и программы умных дорог поддержали спрос на высокопроизводительные варианты битума. Эта тенденция открыла возможности для передовых формул добавок, которые улучшают температурную стабильность и снижают затраты на жизненный цикл для дорожных агентств.

- Например, эксперименты, задокументированные NZ Transport Agency, показывают, что ПМБ с ~3,5 мас.% полимера SBS демонстрирует снижение колееобразования и улучшение устойчивости к усталости, эти модифицированные связующие превосходят обычный битум при повторных нагрузках, что приводит к более длительному сроку службы дорожного покрытия на автомагистралях.

Растущий спрос на готовые к использованию битумные эмульсии

Битумные эмульсии приобрели популярность, когда страны начали продвигать устойчивые, энергоэффективные методы строительства. Эмульсии не требовали нагрева до высоких температур, что снижало выбросы углекислого газа и риски на рабочем месте. Дорожные службы приняли технологии холодного асфальта и микросюрфейсинга, которые сильно зависят от эмульсий, особенно в регионах с жесткими экологическими нормами. Растущий глобальный акцент на климатоустойчивых дорогах создал возможности для специализированных эмульсий, которые работают в условиях высокой влажности или циклов замерзания-оттаивания. Производители извлекли выгоду из увеличенного спроса на быстро- и медленно-затвердевающие марки, подходящие для различных строительных процессов.

- Например, Strabag, крупная европейская строительная компания, открыла новый завод по производству битумных эмульсий в Крисени, Румыния, с производственной мощностью 15 тонн в час, значительно увеличив свои возможности по поставке эмульсий для микросюрфейсинга и обработки поверхностей.

Ключевая проблема

Волатильность цен на нефть и битум

Колебания цен на нефть представляли собой серьезную проблему для стабильности рынка. Битум, являясь производным от нефти, часто испытывал изменения в стоимости, что нарушало бюджетирование инфраструктурных проектов. Подрядчики сталкивались с трудностями в долгосрочном планировании, так как расходы на сырье изменялись непредсказуемо. Нестабильность цен также затрагивала поставщиков упакованного битума, которые испытывали трудности с поддержанием стабильной маржи из-за более высоких затрат на упаковку и логистику. Эти колебания оказывали давление на государственные учреждения и частных застройщиков, особенно в развивающихся рынках с ограниченными бюджетами проектов. Управление неопределенностью стоимости оставалось критической проблемой для отрасли.

Экологические нормы и давление в сторону устойчивого развития

Строгие экологические нормы по выбросам, содержанию летучих органических соединений и строительным отходам создавали проблемы с соблюдением для производителей битума и подрядчиков. Страны вводили более жесткие правила для заводов горячего асфальта, практик хранения и выбросов при транспортировке, увеличивая операционные расходы на обработку битума. Упакованные форматы помогали снизить некоторые экологические риски, однако производители все равно сталкивались с давлением по внедрению более экологичных добавок, чистых технологий производства и перерабатываемых упаковочных материалов. Выполнение этих требований устойчивого развития требовало значительных инвестиций в НИОКР и энергоэффективные процессы. Эти нормативные препятствия замедляли внедрение в регионах, чувствительных к ценам, и вынуждали участников отрасли пересматривать формулы для снижения воздействия на окружающую среду.

Региональный анализ

Северная Америка

Северная Америка занимала около 31% доли рынка кондиционированного/упакованного битума в 2024 году, благодаря значительным инвестициям в восстановление шоссе, модернизацию взлетно-посадочных полос аэропортов и программы по обслуживанию городских дорог. США доминировали в региональном спросе, так как финансируемая федеральным бюджетом модернизация инфраструктуры приоритизировала долговечные материалы для покрытия и безопасные методы обращения. Упакованные форматы росли из-за строгих правил безопасности на рабочих местах и необходимости в постоянных марках битума при транспортировке на большие расстояния. Канада обеспечивала стабильное потребление за счет расширения промышленной кровли, коммерческих систем гидроизоляции и проектов городского обновления. Растущее использование полимерно-модифицированных марок и эмульсий дополнительно поддерживало расширение рынка.

Европа

Европа составила почти 27% доли в 2024 году, чему способствовали развитые дорожные сети региона, высокие стандарты строительства и сильный акцент на устойчивые строительные материалы. Такие страны, как Германия, Франция и Великобритания, увеличили использование упакованного битума из-за строгих норм выбросов и спроса на более чистые материалы с контролируемым применением. В регионе наблюдалось более широкое использование ПМБ для коридоров с интенсивным движением и климатоустойчивых покрытий. Рост применения гидроизоляции укрепил спрос на коммерческую кровлю и промышленную изоляцию. Продолжающаяся реконструкция транспортной инфраструктуры и энергоэффективных зданий продолжала поддерживать стабильные рыночные показатели.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на мировом рынке с долей около 34% в 2024 году, чему способствовали масштабные программы развития дорог, расширение логистических коридоров и значительный рост жилищного и коммерческого строительства. Китай и Индия оставались основными участниками, так как упакованный битум повысил эффективность проектов на крупных автомагистралях и схемах соединения сельских дорог. В Юго-Восточной Азии наблюдался рост спроса на эмульсии, подходящие для тропического климата и обслуживания в сезон дождей. Быстрая индустриализация увеличила использование битумных мембран для кровли, изоляции и гидроизоляции. Высокие темпы урбанизации и финансируемые государством инфраструктурные проекты поддерживали региональное потребление на сильной восходящей траектории.

Латинская Америка

Латинская Америка захватила около 5% доли в 2024 году, чему способствовали продолжающаяся реабилитация дорог и умеренная строительная активность в Бразилии, Мексике и Чили. Упакованный битум набирал популярность в регионах с ограниченной инфраструктурой для нагрева в больших объемах, обеспечивая безопасное обращение и более длительную стабильность при хранении. Программы обновления дорог и инвестиции в соединение сельских районов увеличили использование дорожных марок и эмульсий. Коммерческий строительный сектор использовал окисленный битум и мембраны для защиты крыш и гидроизоляции. Несмотря на бюджетные ограничения в нескольких экономиках, устойчивые покрытия и обновления городской инфраструктуры продолжали поддерживать устойчивый рост рынка.

Ближний Восток и Африка

Ближний Восток и Африка занимали почти 3% доли в 2024 году, чему способствовали модернизация инфраструктуры, промышленное расширение и крупномасштабные проекты городского развития. Страны Персидского залива приняли упакованный битум для контролируемого обращения в условиях высоких температур и для транспортировки на дальние расстояния к удаленным строительным площадкам. В Африке наблюдался рост спроса благодаря программам дорожного соединения, финансируемым правительством и агентствами развития. Применение гидроизоляции увеличилось в коммерческих и промышленных зданиях, чему способствовали расширяющиеся инвестиции в недвижимость. Хотя рост рынка варьировался по странам, растущие расходы на строительство и улучшенные цепочки поставок постепенно укрепляли региональное принятие решений с упакованным битумом.

Сегментация рынка:

По типу продукта

- Дорожный битум

- Окисленный битум

- Полимерно-модифицированный битум (ПМБ)

- Добавки к битуму

- Эмульсионный битум

По применению

- Дороги

- Гидроизоляция (Кровля)

- Клей

- Изоляция

По конечному использованию

- Дорожное строительство

- Гидроизоляция и кровля

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке кондиционированного/упакованного битума характеризуется активным участием ведущих игроков, таких как Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika и Icopal, каждый из которых расширяет продуктовые портфели в области дорожных марок, полимерно-модифицированных формул, эмульсий и гидроизоляционных решений. Эти компании укрепили дистрибьюторские сети для поддержки крупных инфраструктурных проектов и строительных приложений, а также инвестировали в передовые технологии упаковки, которые повышают безопасность, снижают риски при обращении и обеспечивают консистентность материала. Многие игроки сосредоточились на устойчивом производстве, внедряя добавки с низким содержанием ЛОС, перерабатываемую упаковку и энергоэффективные системы обработки. Стратегические сотрудничества со строительными подрядчиками и государственными агентствами помогли производителям обеспечить долгосрочные контракты на поставку в рынках дорожного строительства и кровли. Непрерывные усилия в области НИОКР были направлены на улучшение характеристик, включая более высокую температурную стабильность, лучшую стойкость к трещинам и улучшенное сцепление для мембран. Растущая конкуренция побудила компании расширять региональные производственные базы и разрабатывать климатически адаптированные марки битума, ориентированные на разнообразные условия проектов.

Анализ ключевых игроков

- Mackay Consolidated

- GAF

- Nynas

- Bauder

- BASF

- Carlisle Companies

- Kibok

- Sika

- Icopal

Последние события

- В октябре 2025 года в недавней статье отраслевого издания отмечается, что сектор битума/асфальта претерпевает трансформацию с использованием полимеров, биосвязующих веществ, переработанных материалов и «умных технологий» для создания более долговечных и низкоуглеродных асфальтовых покрытий.

- В сентябре 2025 года спрос в Азиатско-Тихоокеанском регионе остается устойчивым, что обусловлено ростом инфраструктуры в Индии и Китае. В том же отчете отмечается растущий интерес к биологически основанному битуму и передовым асфальтовым добавкам для соблюдения экологических требований.

- В августе 2025 года в торговом отчете было подчеркнуто, что глобальный спрос на битум сталкивается с «сложной картиной»: спрос различается по регионам, торговые потоки меняются, а цены на битум и цепочки поставок находятся под давлением из-за геополитической неопределенности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере расширения стран сетей автомагистралей и обновления устаревших покрытий.

- Использование упакованного битума увеличится благодаря более безопасной обработке и снижению рисков на месте.

- Полимерно-модифицированные марки будут набирать популярность для высокопроизводительных и долговечных дорожных проектов.

- Продукты на основе эмульсий будут расширяться по мере увеличения холодных смесей и низкоэмиссионных дорожных решений.

- Применение в гидроизоляции усилится с увеличением строительства коммерческих и промышленных зданий.

- Производители будут инвестировать в перерабатываемую упаковку и более чистые производственные технологии.

- Цепочки поставок улучшатся по мере расширения компаниями региональных центров хранения и распределения.

- Климатически адаптивные марки битума будут пользоваться большим спросом в регионах с экстремальными температурами.

- Цифровой контроль качества и автоматизированные системы упаковки улучшат консистенцию продукта.

- Государственно-частные партнерства в инфраструктуре создадут стабильный долгосрочный спрос.