Обзор рынка

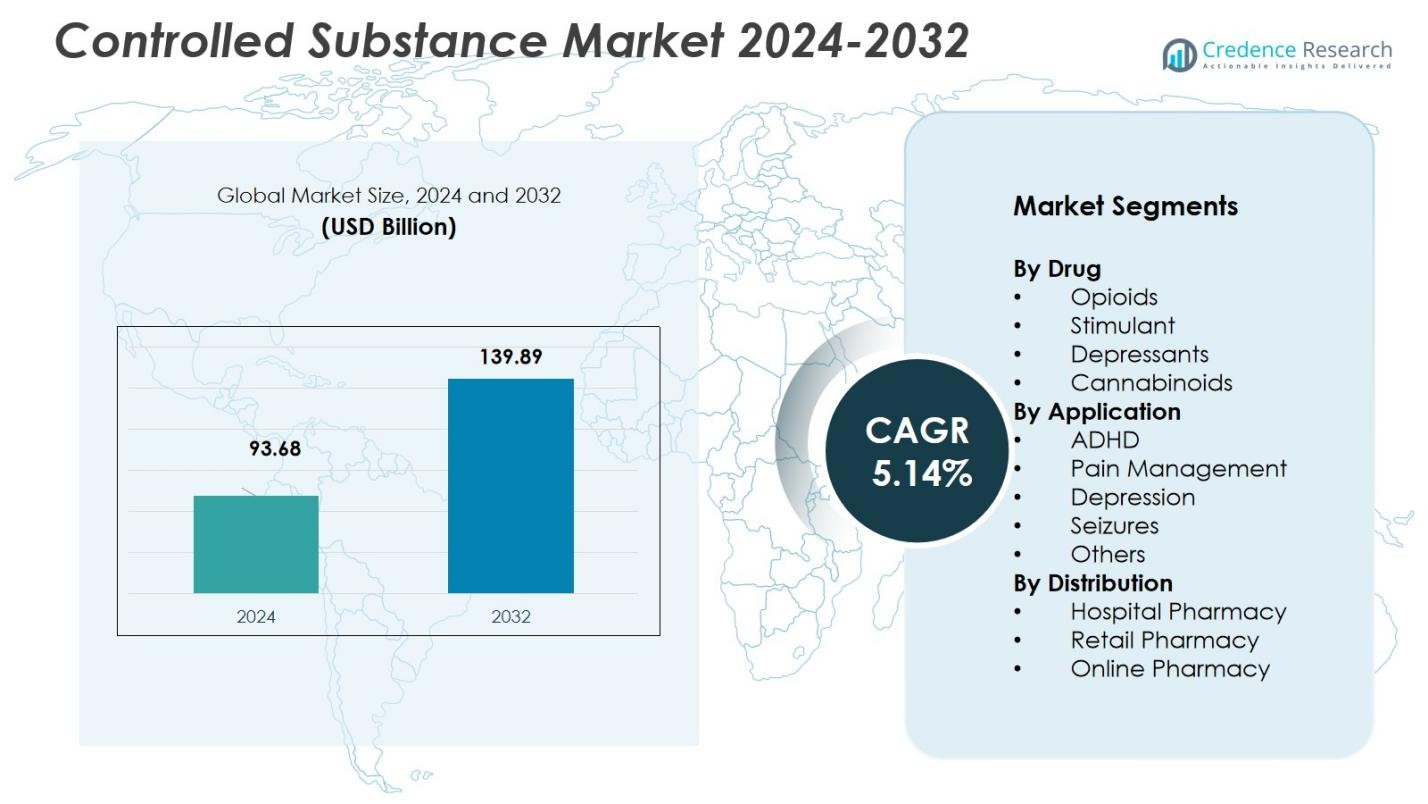

Размер рынка контролируемых веществ оценивался в 93,68 миллиарда долларов США в 2024 году и, как ожидается, достигнет 139,89 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,14% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка контролируемых веществ 2024 |

93,68 миллиарда долларов США |

| Рынок контролируемых веществ, CAGR |

5,14% |

| Размер рынка контролируемых веществ 2032 |

139,89 миллиарда долларов США |

Рынок контролируемых веществ в основном доминируют ключевые игроки, такие как Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, AbbVie Inc. и Novartis AG. Эти компании лидируют на рынке благодаря своим обширным портфелям контролируемых лекарств, особенно в области управления болью и лечения неврологических заболеваний. Pfizer и Merck, сосредоточившиеся на опиоидных анальгетиках и лекарствах для центральной нервной системы, занимают значительные доли рынка, в то время как AbbVie и Novartis способствуют расширению рынка благодаря своим инновациям в альтернативных методах обезболивания и решениях для психического здоровья. Северная Америка занимает крупнейшую долю рынка в 42,5% в 2024 году, что обусловлено высоким спросом на опиоиды и развитой инфраструктурой здравоохранения. Европа следует с 29,8% доли рынка, поддерживаемая сильными нормативными рамками и растущим спросом на лечение боли и психических заболеваний. Азиатско-Тихоокеанский регион, хотя и меньше, быстро растет, с долей рынка в 15,2%, стимулируемой увеличением инвестиций в здравоохранение и осведомленностью.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок контролируемых веществ был оценен в 93,68 миллиарда долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста 5,14%, достигнув 139,89 миллиарда долларов США к 2032 году.

- Рост распространенности хронической боли, неврологических расстройств и психических заболеваний во всем мире продолжает стимулировать спрос, особенно на опиоиды и вещества, влияющие на ЦНС, что способствует общему росту рынка.

- Инновации в области формулировок лекарств и систем доставки, включая более безопасные анальгетики и препараты для ЦНС с пролонгированным высвобождением, поддерживают увеличение принятия и более широкое терапевтическое использование.

- Субсегмент опиоидов занимал 36,3% доли по классу лекарств в 2024 году, в то время как управление болью составляло 41,8% доли по применению, подчеркивая их доминирование в схемах лечения.

- Северная Америка возглавила региональный рынок с долей 42,5% в 2024 году, за ней следует Европа с 29,8%, а Азиатско-Тихоокеанский регион демонстрирует сильный рост, отражая увеличение инвестиций в здравоохранение и расширение доступа в регионах.

Анализ сегментации рынка:

Анализ сегментации рынка:

По виду лекарств

Субсегмент Опиоиды доминирует на рынке контролируемых веществ в классификации по видам лекарств, занимая 36,3% доли рынка в 2024 году. Это доминирование в первую очередь обусловлено широким использованием опиоидов для облегчения умеренной и сильной боли, особенно хронической боли, восстановления после операций и боли, связанной с раком. Несмотря на усиление нормативного контроля и опасения по поводу злоупотребления, постоянное глобальное бремя хронической боли и рост числа случаев рака продолжают стимулировать спрос на опиоиды, укрепляя их позицию как крупнейшего субсегмента лекарств на рынке.

- Например, ожидается, что оксикодон, ключевой опиоидный анальгетик, займет 37,5% рынка опиоидных анальгетиков к 2025 году, в основном благодаря его широкому использованию в лечении умеренной и сильной боли, включая послеоперационную и связанную с раком боль.

По применению

Субсегмент Управление болью занимает наибольшую долю в сегменте применения, составляя 41,8% рынка в 2024 году. Это доминирование обусловлено ростом глобальной распространенности хронических болевых состояний, таких как боли в спине, артрит и боль, связанная с раком, которые требуют эффективных и мощных анальгетиков. Рост пожилого населения и увеличение числа неинфекционных заболеваний способствуют устойчивому спросу на терапию управления болью, в частности, на опиоиды и другие контролируемые вещества, используемые для облегчения боли, укрепляя лидерство этого субсегмента.

- Например, Ofirmev (внутривенный ацетаминофен) компании Mallinckrodt получил широкое распространение в больницах для управления острой болью, что подтверждается документированной клинической эффективностью.

По каналам распределения

Розничная аптека лидирует среди каналов распределения контролируемых веществ, занимая 47,2% доли рынка в 2024 году. Это связано с доступностью, удобством и широкой географической представленностью розничных аптек, которые все чаще рассматриваются как основные точки доступа к рецептурным лекарствам. Кроме того, нормативные рамки во многих регионах позволяют розничным аптекам отпускать контролируемые вещества, а также рост амбулаторного лечения и предпочтение пациентов к удобству дополнительно способствуют доминированию канала розничных аптек в распределении контролируемых веществ.

Ключевые факторы роста

Рост распространенности хронической боли и неврологических расстройств

Увеличение глобальной заболеваемости хроническими болевыми состояниями (такими как артрит, боль, связанная с раком, нарушения опорно-двигательного аппарата) и неврологическими расстройствами вызывает высокий спрос на контролируемые вещества, особенно анальгетики и препараты, действующие на ЦНС. Растущее число пожилого населения и увеличение продолжительности жизни усугубляют эту нагрузку, что приводит к более частым долгосрочным назначениям. Эта постоянная потребность в эффективном управлении болью и лечении хронических заболеваний поддерживает устойчивый рост рынка контролируемых веществ.

- Например, FDA одобрило Journavx (сузетригин), новый болеутоляющий препарат, который избирательно блокирует натриевые каналы в нервах, чувствительных к боли, предлагая эффективность, сопоставимую с Викодином, но без риска зависимости.

Достижения в области фармацевтических исследований и разработок и формулировок лекарств

Постоянные инновации в области фармацевтических исследований привели к разработке новых, более эффективных и безопасных формулировок контролируемых веществ, включая улучшенные опиоидные анальгетики, стимуляторы с пролонгированным высвобождением и препараты для ЦНС. Эти инновации удовлетворяют как медицинский спрос на лучшую эффективность, так и нормативные требования к безопасности, что позволяет более широкому применению контролируемых медикаментов для лечения боли, неврологии и паллиативной помощи.

- Например, компания Cara Therapeutics разработала CR845, периферически ограниченный агонист κ-опиоидных рецепторов тетрапептид, который ограничивает доступ к центральной нервной системе. Испытания фазы 2 показали, что он снижает послеоперационную боль после лапароскопической гистерэктомии и бурсэктомии, с хорошей переносимостью в течение двух недель у пациентов с остеоартритом.

Расширение инфраструктуры здравоохранения и рост расходов на здравоохранение

Расширение инфраструктуры здравоохранения, особенно на развивающихся рынках, и увеличение инвестиций в расходы на здравоохранение поддерживают больший доступ к контролируемым веществам через больницы, клиники и аптеки. По мере того как системы здравоохранения расширяются и больше инвестируют в управление хроническими заболеваниями, клиники боли, услуги психического здоровья и неврологическую помощь, спрос на контролируемые рецепты соответственно увеличивается. Это структурное расширение поддерживает долгосрочный рост рынка контролируемых веществ.

Ключевые тенденции и возможности

Сдвиг в сторону более широкого принятия контролируемых препаратов для ЦНС и паллиативной помощи

Во всем мире растет принятие использования контролируемых веществ для лечения неврологических расстройств, психических заболеваний и паллиативной помощи, выходя за рамки традиционного облегчения боли. Этот более широкий терапевтический охват открывает новые возможности для расширения рынка, особенно по мере того, как все больше регионов признают важность контролируемых медикаментов для лечения депрессии, тревожности, СДВГ и судорожных состояний. Повышенная нормативная ясность и медицинская поддержка дополнительно способствуют этой тенденции.

- Например, Австралийский национальный список основных лекарств для паллиативной помощи включает клоназепам в каплях для приема внутрь для управления тревожностью и судорогами при терминальных заболеваниях, подчеркивая его клиническую полезность и легкость применения в рамках государственных программ субсидирования.

Рост принятия цифрового мониторинга рецептов и телемедицины

Увеличение использования систем цифрового мониторинга рецептов и услуг телемедицины упрощает процесс назначения, выдачи и доступа пациентов к контролируемым веществам. Это снижает административные барьеры, улучшает соблюдение правил и расширяет охват — особенно в регионах с ограниченной физической инфраструктурой. По мере роста принятия телемедицины распределение контролируемых веществ может стать более эффективным и масштабируемым, открывая потенциал роста на недостаточно освоенных рынках.

- Например, HealthSnap предлагает платформу, интегрированную с телемедициной, которая контролирует хронические состояния с помощью подключенных устройств, поддерживая соблюдение предписаний для контролируемых лекарств. Она автоматизирует выставление счетов и совместимость с EHR для более чем 80 систем, обеспечивая удаленный контроль без дополнительного персонала.

Ключевые проблемы

Регуляторный контроль, риск злоупотребления и социальные проблемы

Контролируемые вещества остаются под строгим регулированием из-за рисков зависимости, злоупотребления и попадания в незаконные каналы. Регуляторные барьеры, строгий контроль за производством, назначением, отпуском и распределением могут ограничивать рост рынка, замедлять одобрение новых формул и сдерживать внедрение, особенно на рынках с жестким надзором. Озабоченность по поводу злоупотребления и передозировки препятствует более широкой либерализации доступа.

Конкуренция со стороны альтернативных терапий и неконтролируемых методов лечения

Растущий интерес к нефракологическому управлению болью (например, физиотерапия, поведенческая терапия, минимально инвазивные вмешательства) и неконтролируемым медикаментам снижает зависимость от контролируемых веществ. Кроме того, разработка не вызывающих зависимости анальгетиков и препаратов для ЦНС представляет конкуренцию. Такие альтернативы могут снизить долгосрочный рост спроса на традиционные контролируемые терапии, особенно по мере того, как регуляторные панели и инициативы в области общественного здравоохранения продвигают более безопасные варианты.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю рынка контролируемых веществ, составляя 42,5% в 2024 году. Доминирование региона обусловлено высоким спросом на терапии управления болью, особенно опиоидами, и растущей распространенностью неврологических расстройств. Соединенные Штаты являются основным вкладчиком, поддерживаемым развитой инфраструктурой здравоохранения и большим числом пациентов с хронической болью. Однако строгие регуляторные политики, особенно в отношении рецептов на опиоиды, представляют собой вызовы для роста. Несмотря на это, присутствие крупных фармацевтических компаний и увеличение инвестиций в НИОКР удерживают Северную Америку на переднем крае рынка.

Европа

Европа занимает значительную долю в 29,8% рынка контролируемых веществ. Рост региона обусловлен увеличением случаев хронической боли, неврологических расстройств и психических проблем, что приводит к растущей потребности в контролируемых веществах. Регуляторная среда в Европе строгая, особенно в Европейском Союзе, но поддерживающие политики в области управления болью и лечения психических расстройств обеспечивают стабильный рост рынка. Германия, Великобритания и Франция являются ключевыми вкладчиками в регионе. Увеличение государственных расходов на здравоохранение, особенно в области боли и психического здоровья, дополнительно укрепляет позиции Европы на мировом рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион испытывает быстрый рост на рынке контролируемых веществ, с долей рынка в 15,2% в 2024 году. Этот рост обусловлен увеличением расходов на здравоохранение, особенно в Китае, Индии и Японии, где высокая нагрузка хроническими заболеваниями, неврологическими расстройствами и психическими состояниями. Растущая осведомленность региона о лечении боли и психических заболеваний способствует увеличению использования контролируемых веществ. Регуляторные рамки развиваются, и хотя проблемы, связанные с злоупотреблением, остаются, расширение инфраструктуры здравоохранения стимулирует будущий рост рынка, делая регион привлекательным местом для инвестиций.

Латинская Америка

Латинская Америка занимает долю рынка в 7,5% на рынке контролируемых веществ. Спрос на контролируемые вещества в регионе обусловлен растущей распространенностью хронических болевых состояний и увеличением доступа к медицинским услугам. Такие страны, как Бразилия и Мексика, являются ключевыми участниками благодаря своим большим населением и расширяющейся инфраструктуре здравоохранения. Однако проблемы, связанные с ограниченным доступом к здравоохранению в сельских районах и регуляторными ограничениями на выписку лекарств, ограничивают потенциал роста. Несмотря на эти проблемы, растущее внедрение методов управления болью и лечения психических заболеваний открывает возможности для расширения рынка в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки (MEA) составляет 5,0% рынка контролируемых веществ. Спрос на контролируемые вещества относительно низкий по сравнению с другими регионами, но рынок постепенно расширяется благодаря улучшению систем здравоохранения, увеличению осведомленности о методах управления болью и росту заболеваемости хроническими заболеваниями. ОАЭ, Саудовская Аравия и Южная Африка являются ключевыми рынками в регионе. Высокий регуляторный контроль, ограниченный доступ к медикаментам в некоторых странах и проблемы предотвращения злоупотреблений остаются препятствиями. Однако по мере улучшения инфраструктуры здравоохранения и увеличения доступа MEA представляет собой неиспользованный потенциал роста в ближайшие годы.

Сегментация рынка:

По типу препарата

- Опиоиды

- Стимулянты

- Депрессанты

- Каннабиноиды

По применению

- СДВГ

- Управление болью

- Депрессия

- Судороги

- Другие

По распределению

- Больничная аптека

- Розничная аптека

- Онлайн аптека

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке контролируемых веществ сильно зависит от крупных игроков, таких как Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, AbbVie Inc. и Novartis AG, которые доминируют на рынке благодаря своим обширным портфелям анальгетиков, медикаментов для ЦНС и вариантов лечения психических заболеваний. Эти компании сосредоточены на инновациях в разработке лекарств и улучшении доступа пациентов через различные каналы распределения. Стратегические партнерства, приобретения и слияния играют критическую роль в укреплении их присутствия на рынке. Например, партнерства между фармацевтическими компаниями и поставщиками медицинских услуг для управления болью и лечения психических заболеваний помогают расширить их продуктовые предложения. Однако регуляторный контроль, проблемы безопасности и риск злоупотребления и зависимости продолжают представлять вызовы для этих игроков. Чтобы сохранить конкурентное преимущество, компании инвестируют в НИОКР для неконкурентных контролируемых веществ и новых систем доставки лекарств. Растущий переход к цифровым решениям в области здравоохранения и телемедицине также предоставляет компаниям возможность улучшить свое распределение и доступность.

Анализ ключевых игроков

- Pfizer Inc.

- Merck & Co., Inc.

- Novartis AG

- Purdue Pharma L.P.

- AstraZeneca

- AbbVie Inc

- F. Hoffmann-La Roche Ltd

- Johnson & Johnson

- Grünenthal

- UPM Pharmaceuticals

Последние разработки

- В мае 2025 года компания Senores Pharmaceuticals приобрела одобренную USFDA ANDA на таблетки Трамадола у APDM Pharmaceuticals, получив права на производство контролируемого вещества – опиоидного анальгетика для лечения сильной боли.

- В январе 2025 года компания Vertex Pharmaceuticals получила одобрение FDA на JOURNAVX (активный ингредиент: сузетригин), первое за десятилетия не-опиоидное средство для лечения острой боли, предлагающее потенциальную альтернативу традиционным опиоидам для умеренной и сильной боли.

- В марте 2025 года компания Protega Pharmaceuticals заключила партнерство с Wellgistics Health для расширения доступа к ROXYBOND (оксикодон), одобренному FDA опиоиду II класса, с целью улучшения дистрибуции и продвижения руководств по предотвращению злоупотреблений.

- В августе 2025 года компания Supernus Pharmaceuticals объявила о тендерном предложении на приобретение Sage Therapeutics, что, как ожидается, укрепит её портфель лекарств для ЦНС и расширит присутствие в сегменте препаратов, влияющих на спрос на контролируемые вещества.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе лекарств, применения, распределения и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на контролируемые вещества будет продолжать расти из-за увеличения распространенности хронической боли, неврологических расстройств и психических заболеваний.

- Инновации в области формулировок лекарств и систем доставки лекарств будут стимулировать рост рынка, с акцентом на снижение рисков зависимости и повышение эффективности.

- Регуляторное давление усилится, что приведет к более строгому контролю за производством и распространением контролируемых веществ, особенно опиоидов.

- Внедрение цифровых решений в области здравоохранения, включая телемедицину и электронные рецепты, улучшит доступность и распределение контролируемых лекарств.

- Переход к не вызывающим зависимость альтернативам и разработка более безопасных контролируемых веществ создадут новые рыночные возможности.

- Растущее количество пожилого населения будет дополнительно стимулировать спрос на лечение боли и неврологических заболеваний.

- Увеличение расходов на здравоохранение на развивающихся рынках расширит доступ к контролируемым веществам и будет способствовать региональному росту рынка.

- Подходы персонализированной медицины станут более распространенными, предлагая индивидуальные варианты лечения для пациентов, нуждающихся в контролируемых веществах.

- Фармацевтические компании продолжат активно инвестировать в НИОКР для разработки прорывных терапий в области контролируемых веществ.

- Рынок столкнется с проблемами, связанными с неправильным использованием, что потребует усовершенствования систем мониторинга и ответственных практик назначения.