Обзор рынка

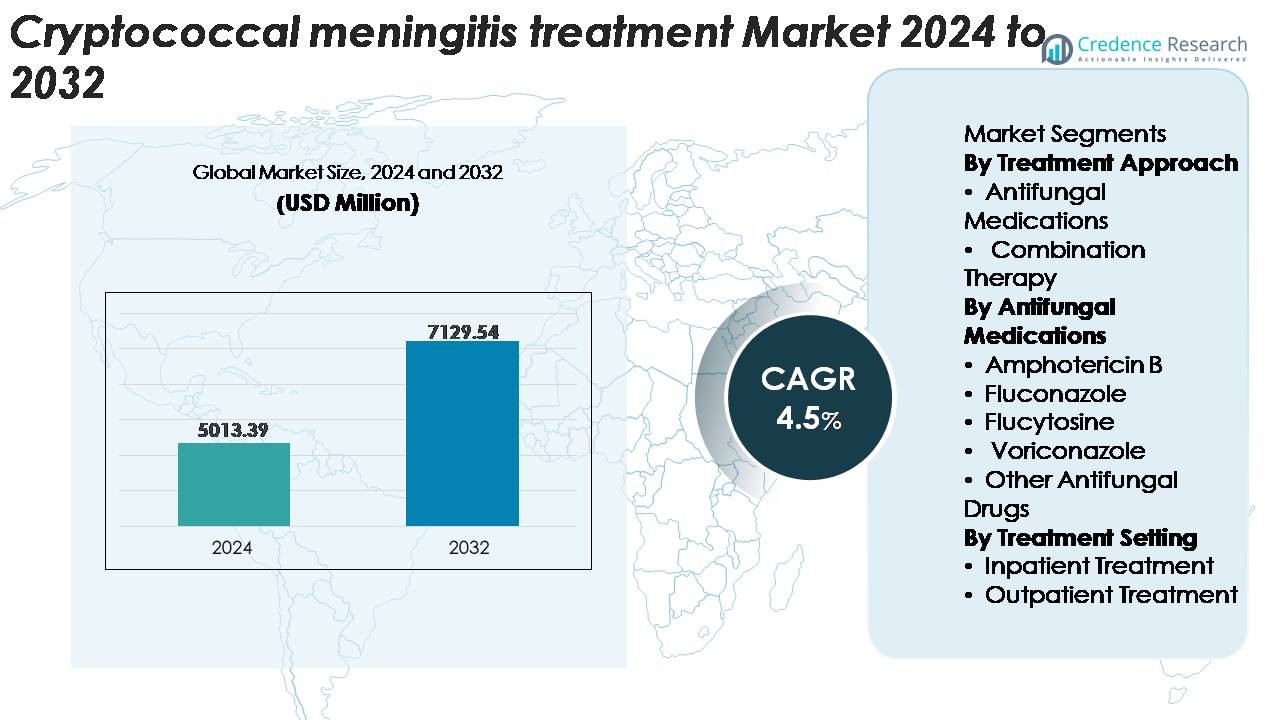

Глобальный рынок лечения криптококкового менингита был оценен в 5 013,39 млн долларов США в 2024 году и, по прогнозам, достигнет 7 129,54 млн долларов США к 2032 году, расширяясь с CAGR 4,5% в течение прогнозного периода (2025–2032 годы).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка лечения криптококкового менингита в 2024 году |

5 013,39 млн долларов США |

| Рынок лечения криптококкового менингита, CAGR |

4,5% |

| Размер рынка лечения криптококкового менингита в 2032 году |

7 129,54 млн долларов США |

Рынок лечения криптококкового менингита формируется ведущими фармацевтическими и биотехнологическими компаниями, такими как Pfizer Inc., Gilead Sciences, Bristol-Myers Squibb, Glenmark Pharmaceuticals, Sanofi и Sun Pharmaceutical Industries, каждая из которых вносит вклад в разработку, производство и глобальное распределение необходимых противогрибковых средств, включая амфотерицин B, флуконазол и флуцитозин. Эти игроки конкурируют через усовершенствования в технологиях формулирования, более широкую доступность терапии и стратегические партнерства, поддерживающие доступ к лечению в регионах с высокой нагрузкой. Северная Америка лидирует на глобальном рынке с точной долей в 38%, обусловленной превосходным охватом диагностики, широким внедрением лечения на основе рекомендаций и надежной инфраструктурой управления инфекционными заболеваниями.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лечения криптококкового менингита был оценен в 5 013,39 млн долларов США в 2024 году и, по прогнозам, достигнет 7 129,54 млн долларов США к 2032 году, расширяясь с CAGR 4,5% в течение прогнозного периода.

- Рост рынка обусловлен увеличением числа криптококковых инфекций, связанных с ВИЧ, расширением доступа к противогрибковым терапиям и более широким внедрением протоколов комбинированного лечения, которые ускоряют очищение от грибков и снижают частоту рецидивов.

- Ключевые тенденции включают увеличение использования липосомального амфотерицина B, более широкое внедрение скрининга на криптококковый антиген (CrAg) и растущие инвестиции в госпитальную индукционную терапию, поддерживаемую улучшением инфраструктуры здравоохранения на развивающихся рынках.

- Конкуренция остается сильной среди крупных игроков, таких как Pfizer, Gilead Sciences, Glenmark, Sun Pharma и Sanofi, компании сосредоточены на улучшении формулировок, расширении поставок необходимых лекарств и партнерствах, которые укрепляют доступность в регионах с высокой нагрузкой.

- Регионально Северная Америка лидирует с долей в 38%, за ней следует Европа с 27% и Азиатско-Тихоокеанский регион с 23%, в то время как стационарное лечение доминирует в сегменте из-за необходимости интенсивной индукционной терапии и тщательного мониторинга в раннем управлении заболеванием.

Анализ сегментации рынка:

По подходу к лечению

Противогрибковые препараты представляют собой основной подход к лечению, занимая наибольшую долю рынка благодаря своей установленной клинической эффективности, доступности в системах здравоохранения и включению в глобальные руководства по лечению первой линии. Их широкое применение обусловлено важной ролью противогрибковой монотерапии в управлении заболеванием на ранних стадиях и в условиях ограниченных ресурсов, где комбинированная терапия остается дорогостоящей. Комбинированная терапия постепенно расширяется, поскольку клиницисты отдают приоритет более быстрому устранению грибка, снижению частоты рецидивов и улучшению выживаемости, особенно при криптококковом менингите, связанном с ВИЧ на поздних стадиях. Однако высокая стоимость и требования к мониторингу токсичности ограничивают ее более широкое распространение.

- Например, флуконазол компании Pfizer, коммерциализированный по всему миру как Diflucan для системных грибковых инфекций, был подтвержден в клинических исследованиях для достижения типичных уровней проникновения в спинномозговую жидкость (CSF) в диапазоне примерно 30 до 40 мкг/мл при приеме в суточной дозе 1200 мг.

По противогрибковым препаратам

Амфотерицин B остается ведущим сегментом противогрибковых препаратов, занимая наибольшую долю рынка благодаря своей быстрой фунгицидной активности, сильной клинической рекомендации для индукционной терапии и продолжающейся зависимости в странах с низким и средним уровнем дохода. Его доминирование подкрепляется доступностью как традиционных, так и липосомальных форм, поддерживающих более широкую терапевтическую применимость. Флуконазол сохраняет значительное использование в консолидационной и поддерживающей терапии, в то время как флуцитозин набирает популярность там, где доступ улучшается. Вориконазол и другие препараты занимают нишевые роли, в основном в случаях непереносимости или резистентности, но не соответствуют рыночному присутствию Амфотерицина B.

- Например, липосомальный амфотерицин B компании Gilead Sciences (AmBisome) показал значительно улучшенный профиль безопасности, при этом клинические фармакокинетические исследования сообщают о средней пиковой концентрации в плазме 11,5 мкг/мл после инфузии 3 мг/кг и задокументированных уровнях нефротоксичности, значительно ниже, чем у традиционного амфотерицина B; кроме того, однократный высокодозный режим AmBisome в 10 мг/кг, использованный в испытании ACTA, продемонстрировал быстрое устранение грибка в течение первых 7 дней лечения.

По условиям лечения

Стационарное лечение доминирует на рынке, составляя наибольшую долю, поскольку криптококковый менингит требует госпитализации для индукционной терапии, интенсивного мониторинга, управления внутричерепным давлением и введения внутривенных противогрибковых препаратов. Сложность начального лечения и необходимость быстрого клинического вмешательства продолжают закреплять спрос в условиях стационарного лечения. Амбулаторное лечение постепенно увеличивается по мере того, как пациенты переходят на пероральные консолидационные и поддерживающие режимы, поддерживаемые расширяющимся доступом к здравоохранению и улучшенной инфраструктурой последующего наблюдения. Однако амбулаторная помощь остается вторичной, отражая критичность и остроту управления заболеванием на ранних стадиях.

Ключевые факторы роста

Возрастающая нагрузка ВИЧ-ассоциированных криптококковых инфекций

Увеличение глобальной распространенности продвинутой ВИЧ-инфекции остается самым сильным фактором спроса на лечение криптококкового менингита, особенно в регионах с задержкой начала антиретровирусной терапии (АРТ) и высокой вирусной нагрузкой ВИЧ. Значительная часть криптококковых инфекций возникает у лиц с количеством CD4 ниже 100 клеток/мкл, создавая устойчивую потребность в быстром диагностическом вмешательстве и агрессивной противогрибковой терапии. Хотя программы АРТ продолжают расширяться, пробелы в удержании пациентов на лечении и соблюдении режима лечения позволяют прогрессировать оппортунистическим грибковым инфекциям, что поддерживает постоянный рыночный спрос. Расширенные программы наблюдения, инициативы по скринингу, возглавляемые ВОЗ, и поддерживаемые государством кампании по тестированию на криптококковый антиген (CrAg) улучшают выявление случаев, направляя больше пациентов в официальные пути лечения. В регионах с низким уровнем дохода программы развития здравоохранения все чаще включают управление грибковыми инфекциями, улучшая доступ к противогрибковым препаратам и стационарному лечению. В целом, постоянная эпидемиологическая нагрузка и растущая осведомленность о профилактике и лечении криптококкового менингита ускоряют медицинское и терапевтическое внедрение.

- Например, экспресс-тест на CrAg от Abbott обеспечивает подтвержденную аналитическую чувствительность 1 нг/мл криптококкового полисахаридного антигена, позволяя более раннюю диагностику в группах высокого риска ВИЧ и ускоряя подключение к противогрибковому лечению.

Достижения в области противогрибковых терапий и технологий формулирования

Достижения в разработке противогрибковых препаратов значительно укрепляют ландшафт лечения, особенно с появлением новых форм амфотерицина B, которые снижают токсичность, сохраняя при этом высокую фунгицидную активность. Липосомальные и липидно-комплексные варианты приобретают предпочтение благодаря меньшей нефротоксичности и улучшенной клинической переносимости, поддерживая более широкое внедрение в больничных условиях. Кроме того, улучшенные производственные возможности увеличивают производство важных препаратов, таких как флуцитозин, устраняя исторические дефициты. Продолжающиеся клинические оценки комбинированных режимов и оптимизированных дозировочных протоколов улучшают результаты выживаемости и ускоряют очищение от грибков, что способствует более высокому принятию лечения. Улучшения в форматах доставки лекарств, включая пролонгированные формулы и терапии перехода с внутривенного на пероральное введение, дополнительно поддерживают непрерывность ухода. Эти терапевтические инновации, поддерживаемые обновлениями глобальных руководств и более сильными рамками закупок, в совокупности укрепляют долгосрочное расширение рынка лечения.

· Например, флуконазол (доступный как в форме для внутривенного введения, так и в пероральной форме от различных производителей, включая Pfizer) достигает высокой проницаемости в спинномозговую жидкость (СМЖ), с концентрациями, обычно составляющими 20 до 40 мкг/мл при режиме 1200 мг/день. Эта высокая биодоступность (около 80% от концентрации в плазме) обеспечивает надежный переход с внутривенного на пероральное введение без потери терапевтического воздействия.

Расширение программ глобального доступа и инфраструктуры здравоохранения

Рост международных инициатив в области здравоохранения, нацеленных на оппортунистические инфекции, особенно в странах Африки к югу от Сахары и Юго-Восточной Азии, является центральным ускорителем роста. Глобальные агентства здравоохранения, некоммерческие альянсы по закупкам и национальные программы по инфекционным заболеваниям продолжают инвестировать в доступность противогрибковых препаратов, лабораторную инфраструктуру и возможности стационарного лечения криптококкового менингита. Программы, финансируемые донорами, все чаще отдают приоритет скринингу на криптококкоз среди групп высокого риска ВИЧ, что позволяет раннее выявление и более быстрое терапевтическое вмешательство. Многие страны модернизируют инфекционные отделения, улучшают системы интенсивной терапии и расширяют цепочки поставок аптек для поддержания надежного доступа к амфотерицину B, флуконазолу и флуцитозину. Программы подготовки врачей и медсестер способствуют стандартизации протоколов лечения. По мере того, как системы здравоохранения укрепляют свою готовность к управлению сложными грибковыми инфекциями, показатели выживаемости пациентов улучшаются, что способствует устойчивой зависимости от формальных структур лечения. Эти коллективные улучшения инфраструктуры и доступа существенно повышают проникновение на рынок и долгосрочный спрос на лечение.

Ключевые тенденции и возможности

Растущий переход к комбинированной терапии для более быстрого клинического восстановления

Сильной тенденцией, формирующей рынок, является растущее предпочтение комбинированной терапии, особенно амфотерицина B в сочетании с флуцитозином или флуконазолом, обусловленное доказательствами более быстрого очищения от грибков и снижением частоты рецидивов. Обновленные глобальные рекомендации по лечению рекомендуют комбинированные схемы в качестве индукционной терапии первой линии, что побуждает больницы принимать более интенсивные протоколы лечения. Тенденция дополнительно поддерживается клиническими исследованиями, подтверждающими улучшенные неврологические результаты и снижение смертности при многокомпонентных подходах. Этот сдвиг открывает возможности для фармацевтических компаний оптимизировать дозировку, расширять производство необходимых противогрибковых препаратов и вводить формулы с повышенной безопасностью. По мере того как диагностическое тестирование становится более распространенным, клиническое сообщество все больше подчеркивает раннюю комбинированную терапию, создавая возможности для расширения рынка как в развитых, так и в ресурсно-ограниченных системах здравоохранения.

- Например, флуцитозин компании Mylan (Viatris) достигает терапевтических концентраций в плазме 40–60 мкг/мл при уровне дозировки 100 мг/кг/день, обеспечивая предсказуемую фармакодинамику при сочетании с амфотерицином B во время индукционной терапии.

Увеличение инвестиций в диагностику, скрининг и профилактическую помощь

Еще одна возникающая возможность заключается в быстром улучшении диагностики криптококкового антигена (CrAg) и программ профилактического скрининга в рамках экосистемы лечения ВИЧ. Тесты CrAg на месте оказания помощи и лабораторные системы обнаружения антигенов широко принимаются благодаря своей способности выявлять раннюю грибковую инфекцию до развития симптоматического менингита. Эта тенденция поддерживает более раннее терапевтическое вмешательство, снижая прогрессирование тяжелых заболеваний и улучшая результаты лечения. Правительства и глобальные организации здравоохранения интегрируют рутинный скрининг CrAg в клинические рекомендации по ВИЧ, особенно для пациентов с очень низким уровнем CD4. Расширение профилактической терапии флуконазолом для лиц с положительным результатом на CrAg также представляет возможности для роста спроса на лекарства. По мере того как технологии скрининга продолжают развиваться и становятся более экономически эффективными, ранняя диагностика и профилактические протоколы будут значительно формировать будущие пути лечения и улучшать проникновение на рынок.

- Например, коммерциализованный через диагностический канал Abbott’s IMMY-approved CrAg Lateral Flow Assay предлагает аналитическую чувствительность 1 нг/мл криптококкового полисахаридного антигена, что позволяет выявлять ранние криптококковые инфекции даже у бессимптомных пациентов с высоким риском ВИЧ.

Ключевые проблемы

Ограниченный доступ к необходимым противогрибковым препаратам в регионах с низкими ресурсами

Несмотря на значительный прогресс, многие страны продолжают сталкиваться с нехваткой критически важных противогрибковых препаратов, таких как амфотерицин B и флуцитозин, что значительно ограничивает эффективность лечения. Высокая стоимость приобретения, фрагментированные цепочки поставок и недостаточные возможности холодовой цепи ограничивают доступность в нескольких регионах с высокой нагрузкой. Традиционный амфотерицин B требует интенсивного мониторинга и поддерживающей терапии для управления токсичностью, что многие больницы с ограниченными ресурсами не могут постоянно обеспечивать. Нехватка флуцитозина остается постоянной проблемой из-за ограниченного числа мировых производителей и неравномерного распределения. Эти ограничения часто вынуждают полагаться на неоптимальные режимы монотерапии, что приводит к ухудшению результатов лечения пациентов. Обеспечение устойчивого доступа к качественным противогрибковым препаратам остается одним из самых насущных барьеров для широкого расширения рынка.

Токсичность, сложность лечения и высокие показатели смертности

Сложный и высокорисковый характер лечения криптококкового менингита продолжает представлять вызов для систем здравоохранения во всем мире. Амфотерицин B, несмотря на свою эффективность, несет риски нефротоксичности, электролитного дисбаланса и реакций, связанных с инфузией, требуя квалифицированных врачей и интенсивного мониторинга. Пациентам часто требуется длительная госпитализация для индукционной терапии и повторные люмбальные пункции для управления внутричерепным давлением, что делает лечение ресурсоемким. Даже при соответствующей терапии показатели смертности остаются высокими, особенно у пациентов, обращающихся поздно или с тяжелой иммуносупрессией. Сочетание клинической сложности, токсичности лечения и ограниченной возможности поддерживающей терапии во многих регионах замедляет внедрение терапий и подчеркивает необходимость в более безопасных и простых в применении режимах.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю рынка в 38%, благодаря развитой инфраструктуре здравоохранения, сильным системам управления инфекционными заболеваниями и широкому доступу к противогрибковым препаратам. Высокая осведомленность об оппортунистических грибковых инфекциях среди пациентов с ВИЧ и сильное диагностическое покрытие значительно поддерживают раннее вмешательство и внедрение лечения. Регион выигрывает от непрерывных клинических исследований, доступности липосомального амфотерицина B и установленных руководящих принципов, которые способствуют комбинированной терапии. Растущие инвестиции в мониторинг грибковых заболеваний и совместные инициативы между исследовательскими институтами и фармацевтическими компаниями еще больше укрепляют расширение рынка. В целом, Северная Америка сохраняет свое лидерство благодаря высокому уровню доступности лечения и высоким клиническим стандартам.

Европа

Европа составляет 27% мирового рынка, поддерживаемая надежными больничными сетями, высоким уровнем внедрения лечения на основе руководящих принципов и увеличением использования липосомальных противогрибковых формуляций. Страны с сильными программами управления ВИЧ обеспечивают ранний скрининг на криптококк, улучшая результаты лечения пациентов и поддерживая более высокий уровень внедрения терапии. Государственное финансирование контроля инфекционных заболеваний и постоянное улучшение лабораторных возможностей еще больше повышают точность диагностики. Регион также выигрывает от строгого нормативного надзора, который обеспечивает доступность высококачественных противогрибковых препаратов. С ростом заболеваемости среди иммуносупрессивных популяций Европа продолжает укреплять свои позиции на рынке за счет устойчивых инвестиций в здравоохранение и стандартизации клинических практик.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 23% рынка и представляет собой один из самых быстрорастущих регионов благодаря большому количеству людей, инфицированных ВИЧ, повышению осведомленности о диагностике и расширению доступа к медицинской помощи. Такие страны, как Индия, Таиланд и Китай, сообщают о высокой нагрузке криптококковой болезни, что стимулирует высокий спрос на противогрибковую терапию. Государственные программы по борьбе с ВИЧ все чаще интегрируют тестирование на криптококковый антиген, поддерживая более раннее начало лечения. Инвестиции в больницы третичного уровня и улучшения в каналах распределения лекарств дополнительно расширяют охват лечения. Растущая доступность дженериков противогрибковых препаратов укрепляет их доступность, а продолжающееся сотрудничество с глобальными организациями здравоохранения продолжает устранять пробелы в доступе, позиционируя Азиатско-Тихоокеанский регион как критически важный регион роста.

Латинская Америка

Латинская Америка охватывает примерно 7% рынка, обусловленного умеренной распространенностью заболеваний и постепенными улучшениями в инфраструктуре ухода за ВИЧ. Бразилия, Мексика и Аргентина лидируют в региональном спросе благодаря расширению программ общественного здравоохранения и улучшению проникновения диагностики в городских больницах. Однако неравномерный доступ к амфотерицину B и флуцитозину в сельских районах ограничивает последовательность лечения. Увеличение регионального внедрения скрининга на криптококк в ВИЧ-клиниках улучшает раннее обнаружение, поддерживая более сильную зависимость от стационарных путей лечения. Международные инициативы помощи и программы обучения специалистов по инфекционным заболеваниям продолжают укреплять потенциал лечения, постепенно улучшая долю региона на рынке.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 5% мирового рынка, но остается наиболее нагруженной областью для криптококкового менингита, особенно в странах Африки к югу от Сахары. Несмотря на сильную клиническую потребность, ограниченный доступ к основным противогрибковым препаратам и нехватка диагностики ограничивают проникновение лечения. Международные партнерства в области здравоохранения, включая программы по уходу за ВИЧ и закупки амфотерицина B и флуконазола при поддержке доноров, постепенно улучшают доступность. Расширение скрининга на CrAg для групп высокого риска и улучшения в стационарной медицинской помощи поддерживают постепенный рост. Продолжение инвестиций в инфраструктуру здравоохранения и доступ к лечению остается необходимым для увеличения будущей доли региона на рынке.

Сегментация рынка:

По подходу к лечению

- Противогрибковые препараты

- Комбинированная терапия

По противогрибковым препаратам

- Амфотерицин B

- Флуконазол

- Флуцитозин

- Вориконазол

- Другие противогрибковые препараты

По месту лечения

- Стационарное лечение

- Амбулаторное лечение

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке лечения криптококкового менингита формируется сочетанием глобальных фармацевтических лидеров и региональных производителей, сосредоточенных на расширении доступности необходимых противогрибковых препаратов. Ключевые компании, такие как Pfizer Inc., Gilead Sciences, Glenmark Pharmaceuticals, Sun Pharmaceutical Industries, Sanofi и Bristol-Myers Squibb, играют центральные роли через производство амфотерицина B, флуконазола и других стандартных противогрибковых агентов. Конкуренция сосредоточена на улучшении безопасности лечения, совершенствовании технологий формулирования и укреплении надежности поставок, особенно в регионах с высокой нагрузкой, где доступ остается непостоянным. Многие производители инвестируют в липосомальные и липидные комплексы амфотерицина B, чтобы снизить токсичность и расширить клиническое применение. Стратегические партнерства с глобальными организациями здравоохранения и программами закупок поддерживают более широкое распределение критически важных препаратов, таких как флуцитозин, исторически ограниченных производственными ограничениями. Компании также подчеркивают соблюдение протоколов лечения, предпочитаемых ВОЗ, обеспечивая соответствие своей продукции развивающимся клиническим руководствам. В целом конкуренция остается движимой эффективностью, доступностью и инновациями, которые решают неудовлетворенные медицинские потребности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Pfizer Inc

- Lupin Ltd

- Novartis AG

- Amplyx Pharmaceuticals

- Glenmark Pharmaceuticals

- Janssen Biotech Inc (Johnson & Johnson)

- Abbott Laboratories

- Sigmapharm Laboratories LLC

- Valeant Pharmaceuticals Inc

- Bristol-Myers Squibb Company

Последние разработки

- В августе 2024 года объединенный анализ трех клинических испытаний из Уганды показал, что ежедневный липосомальный амфотерицин B плюс флуцитозин не уступает ежедневному традиционному амфотерицину B дезоксихолату с флуцитозином при криптококковом менингите, связанном с ВИЧ, что поддерживает более широкое использование липосомальных формул благодаря лучшей безопасности.

- В марте 2024 года опрос североамериканских врачей-инфекционистов показал, что только меньшинство использует режим с одной высокой дозой липосомального амфотерицина B (AMBITION‑cm), несмотря на его доказанную не меньшую эффективность в испытаниях. Многие клиницисты выразили обеспокоенность по поводу применимости к высокоресурсным условиям, а также тем, что существующие руководства еще не полностью включили новую индукционную стратегию.

- В августе 2023 года исследователи из Университета Миннесоты опубликовали результаты испытания «EnACT», показывающие новую оральную липидно-нано-кристаллическую формулу амфотерицина B для криптококкового менингита. Эта формула продемонстрировала сильную противогрибковую активность, хорошую переносимость и значительно меньшую токсичность по сравнению с традиционным внутривенным амфотерицином, что потенциально предлагает более безопасную, легкую в применении оральную терапию.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ, основанный на подходе к лечению, противогрибковых препаратах, условиях лечения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок увидит более широкое применение комбинированной терапии, поскольку мировые рекомендации все чаще рекомендуют многокомпонентные схемы для более быстрого устранения грибковых инфекций.

- Улучшенный доступ к липосомальным формам амфотерицина B снизит токсичность, связанную с лечением, и расширит использование в больничных условиях.

- Расширение программ скрининга на криптококковый антиген поддержит более раннюю диагностику и повысит уровень начала лечения.

- Рост инвестиций в инфраструктуру здравоохранения в Азиатско-Тихоокеанском регионе и Африке улучшит возможности стационарного лечения и доступность лекарств.

- Увеличение производства флуцитозина поможет решить давние проблемы с нехваткой поставок в странах с высокой нагрузкой.

- Фармацевтические компании будут уделять приоритетное внимание более безопасным и более переносимым противогрибковым формам для улучшения результатов лечения пациентов.

- Партнерства между правительствами, НПО и производителями лекарств улучшат распределение противогрибковых средств в регионах с ограниченными ресурсами.

- Рост осведомленности о ВИЧ и улучшенные программы соблюдения АРТ снизят количество случаев поздней стадии заболевания, но сохранят стабильный спрос на лечение.

- Цифровые диагностические инструменты и технологии скрининга на месте укрепят раннее выявление случаев.

- Регуляторная поддержка закупок жизненно важных лекарств продолжит улучшать доступность и доступ к критически важным противогрибковым препаратам.