Обзор рынка

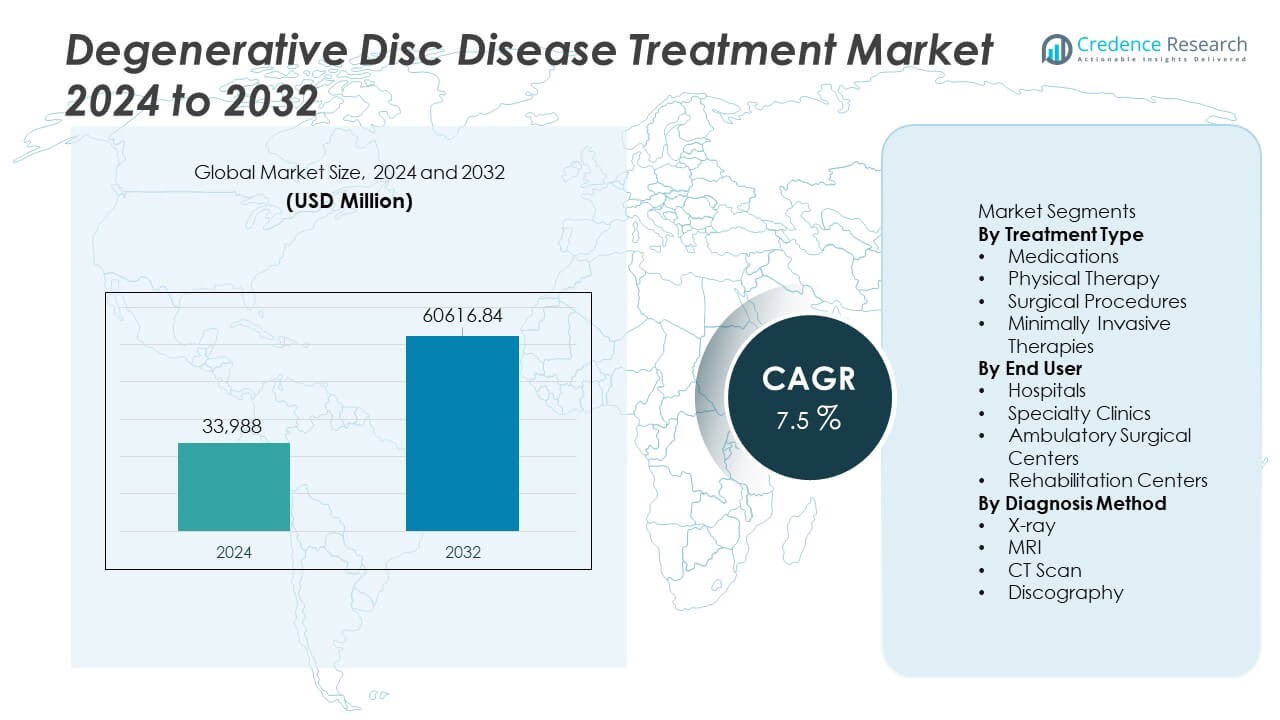

Рынок лечения дегенеративных заболеваний дисков достиг 33,988 миллионов долларов США в 2024 году и, по прогнозам, вырастет до 60,616.84 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 7.5% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения дегенеративных заболеваний дисков в 2024 году |

33,988 миллионов долларов США |

| Рынок лечения дегенеративных заболеваний дисков, CAGR |

7.5% |

| Размер рынка лечения дегенеративных заболеваний дисков в 2032 году |

60,616.84 миллионов долларов США |

Рынок лечения дегенеративных заболеваний дисков формируется такими крупными игроками, как Medtronic plc, Stryker Corporation, Johnson & Johnson (DePuy Synthes), Zimmer Biomet, NuVasive Inc., Globus Medical Inc., Orthofix Medical Inc., Boston Scientific Corporation, Braun Melsungen AG и Centinel Spine LLC. Эти компании укрепляют свои позиции за счет передовых спинальных имплантатов, минимально инвазивных процедур и расширения портфеля биологических препаратов. Северная Америка лидирует на мировом рынке с долей в 38%, поддерживаемая сильной диагностической способностью, квалифицированными специалистами и быстрым внедрением инновационных методов лечения позвоночника. Европа следует с долей в 29%, движимая практиками ранней диагностики и стабильным внедрением минимально инвазивных и регенеративных терапий.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок достиг 33,988 миллионов долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) в 7.5% до 2032 года.

- Растущий спрос на медикаментозное лечение стимулирует рост, при этом медикаменты занимают 41% доли, поддерживаемые широким внедрением на ранних стадиях дегенеративных заболеваний дисков.

- Минимально инвазивные процедуры и тенденции цифровой реабилитации расширяют варианты лечения, поскольку ключевые игроки инвестируют в передовые имплантаты, навигационные системы и регенеративные технологии.

- Конкурентная активность усиливается, поскольку Medtronic, Stryker, Johnson & Johnson, Zimmer Biomet и NuVasive сосредотачиваются на инновационных решениях для позвоночника, преодолевая такие ограничения, как высокая стоимость лечения и ограниченное возмещение.

- Северная Америка лидирует с долей в 38%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 25%, что отражает сильный доступ к диагностике и растущий спрос на раннее вмешательство в крупных экономиках.

Анализ сегментации рынка:

По типу лечения

Медикаменты лидируют в этом сегменте с долей в 41%, обусловленной высоким спросом на обезболивающие и противовоспалительные препараты среди пациентов на ранних стадиях. Растущее использование миорелаксантов и нейропатических агентов укрепляет внедрение медикаментозного лечения. Физическая терапия следует за тем, как пациенты ищут неинвазивные решения для восстановления. Хирургические процедуры обслуживают тяжелые случаи, требующие замены диска или спинального слияния. Минимально инвазивные терапии набирают популярность благодаря более короткому времени восстановления и сниженным послеоперационным рискам. Растущее количество случаев хронической боли в спине и более ранняя диагностика поддерживают доминирование медикаментов и усиливают рост в области передовых вариантов лечения.

- Например, Medtronic зафиксировала широкое развертывание процедур на позвоночнике с использованием своего искусственного шейного диска M6-C по всему миру до и после его утверждения Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США, что способствует значительному внедрению замены хирургических дисков.

По конечному пользователю

Больницы занимают доминирующую позицию с долей в 39% благодаря высокой диагностической способности, наличию специалистов и передовой хирургической инфраструктуре. Больницы управляют как сложными, так и рутинными случаями дегенеративных заболеваний дисков, что увеличивает поток пациентов. Специализированные клиники стабильно растут, так как пациенты ищут целенаправленный уход за позвоночником и более быстрые циклы консультаций. Амбулаторные хирургические центры расширяют свою роль с ростом спроса на малоинвазивные процедуры. Реабилитационные центры поддерживают долгосрочное восстановление через целевые терапевтические планы. Растущее предпочтение к координированным путям ухода и доступ к многопрофильным командам укрепляют лидерство больниц в этом сегменте.

- Например, Stryker сообщила об установке роботизированных платформ Mako в крупных больницах, что позволяет выполнять высокоточные процедуры замены суставов, и недавно запустила ограниченное использование своего приложения Mako Spine.

По методу диагностики

МРТ возглавляет этот сегмент с долей в 46%, благодаря высокой точности в обнаружении дегенерации дисков, сжатия нервов и потери гидратации. МРТ предлагает детализированную визуализацию мягких тканей, что делает его предпочтительным выбором для ранней и продвинутой диагностики. Рентген поддерживает начальный скрининг, выявляя структурные изменения в позвоночнике. КТ-сканирование предоставляет детализированные изображения для хирургического планирования, особенно в сложных случаях. Дискография остается ограниченной, но полезной для точного определения источников боли. Растущий акцент на точной оценке, предоперационном планировании и раннем вмешательстве способствует доминированию МРТ и ускоряет внедрение технологий визуализации в медицинских учреждениях.

Ключевой фактор роста

Рост распространенности хронической боли в спине

Хроническая боль в спине увеличивается из-за старения населения, сидячих рабочих привычек и более высоких уровней ожирения. Это изменение побуждает больше пациентов искать раннюю диагностику и структурированный уход за дегенеративными заболеваниями дисков. Системы здравоохранения расширяют программы по уходу за позвоночником для управления растущими объемами случаев и улучшения доступа к лечению. Кампании по повышению осведомленности поощряют ранний скрининг и постоянную терапию. По мере расширения пораженной популяции в разных возрастных группах, поставщики видят более сильный спрос как на неинвазивные терапии, так и на передовые хирургические варианты, поддерживая устойчивое расширение рынка.

- Например, DePuy Synthes компании Johnson & Johnson расширила свои программы доступа к уходу за позвоночником, поставив более 85 000 имплантатов и инструментов для позвоночника в партнерские больницы за один год. Компания также обучила более 4 500 клиницистов по всему миру через свою образовательную сеть по позвоночнику.

Достижения в малоинвазивных процедурах

Малоинвазивные процедуры на позвоночнике получают широкое признание, так как пациенты ищут более быстрое восстановление и уменьшение дискомфорта. Больницы внедряют эндоскопические инструменты, навигационные системы и имплантаты, сохраняющие движение, которые поддерживают более безопасные и точные вмешательства. Хирурги все чаще выполняют микродискэктомию и эндоскопическую декомпрессию, повышая уверенность пациентов и объем процедур. Эти техники сокращают пребывание в больнице и повышают эффективность ухода. Достижения в дизайне устройств и хирургической точности создают новые возможности для роста производителей оборудования и специализированных центров лечения.

- Например, компания NuVasive сообщила о значительном количестве процедур, выполненных по всему миру с использованием ее системы бокового доступа XLIF, что демонстрирует высокий спрос на минимально инвазивные решения. Компания также сообщила о значительном количестве коммерческих случаев с использованием хирургической платформы Pulse, которая сочетает навигацию, нейромониторинг и поддержку визуализации.

Расширение доступа к диагностической визуализации

Доступ к МРТ и КТ-сканированию улучшает раннее выявление дегенерации дисков, что позволяет врачам планировать целенаправленное лечение. Системы визуализации с высоким разрешением поддерживают более глубокое понимание структуры дисков, вовлеченности нервов и выравнивания позвоночника. Ранняя диагностика приводит к своевременному вмешательству и расширяет круг пациентов, имеющих право на передовые методы лечения. Больницы и специализированные клиники инвестируют в современные устройства визуализации для повышения точности диагностики. Увеличение возможностей визуализации в развивающихся регионах помогает сократить задержки в уходе и поддерживает более широкое внедрение решений для лечения.

Ключевая тенденция и возможность

Рост персонализированных и регенеративных терапий

Персонализированное лечение набирает обороты, поскольку врачи используют данные, специфичные для пациента, и регенеративные подходы, такие как терапия стволовыми клетками и биопрепараты. Эти методы сосредоточены на восстановлении функции диска, а не на краткосрочном облегчении. Достижения в области тканевой инженерии и биоматериалов поддерживают долговременное восстановление и вызывают интерес к нехирургическим вариантам. Биотехнологические компании активно инвестируют в клинические исследования для подтверждения долгосрочных результатов. По мере роста доказательной базы регенеративных решений увеличивается спрос среди пациентов, ищущих целенаправленный и устойчивый уход за дегенеративными заболеваниями дисков.

- Например, компания Mesoblast завершила оценку фазы III своей клеточной терапии MPC-06-ID и проводит дополнительное испытание для поддержки потенциального регуляторного одобрения регенеративного лечения дисков. Компания также обеспечила производственные мощности для многих доз клеточной терапии ежегодно через свою запатентованную систему расширения культуры.

Интеграция цифрового здоровья и моделей удаленного ухода

Цифровые платформы расширяют доступ к уходу через виртуальные консультации, удаленную физиотерапию и программы направленной реабилитации. Носимые устройства помогают отслеживать осанку, подвижность и болевые паттерны, что позволяет врачам адаптировать планы лечения. Эти инструменты укрепляют приверженность пациентов и уменьшают необходимость частых личных визитов. Модели телемедицины помогают больницам более эффективно управлять высокой нагрузкой. Рост цифровых и гибридных решений для ухода создает значительные возможности для разработчиков технологий и улучшает непрерывность ухода за хроническими заболеваниями позвоночника.

- Например, компания Hinge Health расширила свою цифровую программу для позвоночника на значительную пользовательскую базу и зафиксировала множество завершенных виртуальных терапевтических сеансов. Компания внедрила датчики движения или технологию компьютерного зрения в рамках программ для пациентов, улучшая точность лечения для удаленного ухода за опорно-двигательным аппаратом.

Ключевая проблема

Высокие затраты на лечение и ограниченное возмещение

Передовые методы визуализации, хирургические процедуры и регенеративные терапии связаны с высокими затратами, которые ограничивают доступ пациентов. Возмещение остается непоследовательным, особенно для новых биологических или минимально инвазивных методов лечения. Эти финансовые барьеры заставляют пациентов выбирать консервативные варианты, даже когда рекомендуется передовое лечение. Больницы сталкиваются с трудностями в балансировании обновлений технологий и доступности. Без более широкой поддержки возмещения многие пациенты откладывают лечение, замедляя внедрение инновационных решений и влияя на общий рост рынка.

Недостаток квалифицированных специалистов по позвоночнику

Растущая потребность в специализированном лечении дисков опережает доступность обученных хирургов-вертебрологов и интервенционных специалистов. Сложные процедуры требуют продвинутых навыков, которые ограничены во многих регионах. Этот разрыв приводит к увеличению времени ожидания, неравномерному качеству ухода и задержкам в планировании операций. Системы здравоохранения испытывают трудности с расширением программ лечения позвоночника без адекватной подготовки специалистов. Неравномерное географическое распределение экспертизы дополнительно ограничивает доступ и замедляет внедрение передовых методов лечения.

Региональный анализ

Северная Америка

Северная Америка занимает лидирующую позицию на рынке лечения дегенеративных заболеваний дисков с долей в 38%, благодаря хорошему доступу к диагностической визуализации, продвинутой хирургической инфраструктуре и высокой осведомленности о здоровье позвоночника. Увеличение случаев хронической боли в спине среди пожилых людей и работающих профессионалов стимулирует постоянный спрос на лечение. Больницы и специализированные клиники продолжают расширять программы минимально инвазивной хирургии, укрепляя внедрение по всему региону. Благоприятные политики возмещения и высокая доступность квалифицированных специалистов по позвоночнику улучшают результаты лечения. Растущие инвестиции в регенеративные терапии и цифровые реабилитационные инструменты дополнительно улучшают перспективы роста региона.

Европа

Европа занимает 29% доли, благодаря надежным системам здравоохранения, практике ранней диагностики и растущему внедрению доказательных методов лечения позвоночника. Регион выигрывает от сильной регуляторной поддержки минимально инвазивных устройств и регенеративных исследований. Стареющая демография увеличивает количество пациентов, нуждающихся в долгосрочном уходе за дисками, что увеличивает спрос как на консервативные, так и на хирургические варианты лечения. Больницы модернизируют технологии визуализации для повышения точности оценки дегенерации дисков. Растущее предпочтение амбулаторных процедур на позвоночнике и структурированных реабилитационных программ способствует расширению рынка. Стратегические сотрудничества между производителями медицинских устройств и исследовательскими институтами укрепляют инновационный ландшафт Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 25% доли, поддерживаемый быстро растущим числом пациентов, увеличением расходов на здравоохранение и расширением доступа к передовым диагностическим инструментам. Увеличение урбанизации и сидячий образ работы способствуют более высокой частоте болей в спине. Больницы в Китае, Индии, Японии и Южной Корее инвестируют в современные технологии хирургии позвоночника и высокоразрешающие системы визуализации. Растущая осведомленность о раннем лечении побуждает больше пациентов обращаться за медицинской оценкой. Медицинский туризм усиливает интерес к минимально инвазивным процедурам, в то время как растущие инвестиции в реабилитационную инфраструктуру улучшают долгосрочные результаты. Расширяющаяся рабочая сила в сфере здравоохранения региона дополнительно поддерживает сильный рост рынка.

Латинская Америка

Латинская Америка занимает 5% доли, благодаря увеличению случаев заболеваний позвоночника и расширению доступа к специализированной помощи в крупных странах. Государственные и частные больницы внедряют улучшенные системы визуализации и модернизируют хирургические подразделения для управления растущим объемом случаев дегенеративных дисков. Городское население демонстрирует более высокое внедрение лечения благодаря лучшему доступу к здравоохранению. Однако непоследовательное возмещение и нехватка специалистов ограничивают более широкое проникновение. Увеличение инвестиций в физиотерапевтические центры и программы управления болью поддерживает рост консервативного ухода. Партнерства между мировыми производителями устройств и местными поставщиками помогают укрепить региональную способность к передовым методам лечения позвоночника.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3% доли рынка, что обусловлено развитием инфраструктуры здравоохранения и увеличением диагностики дегенеративных заболеваний дисков. Страны Персидского залива лидируют в принятии новых технологий благодаря значительным инвестициям в передовую визуализацию и малоинвазивные процедуры на позвоночнике. Улучшенный доступ к специалистам по ортопедии и нейрохирургии ускоряет принятие лечения. Однако многие африканские страны сталкиваются с такими проблемами, как ограниченная доступность визуализации, высокие затраты на лечение и неравномерное распределение специалистов. Рост медицинского туризма в ОАЭ и Саудовской Аравии поддерживает региональное расширение. Укрепление реабилитационных услуг и цифровых платформ здравоохранения улучшает долгосрочное управление пациентами по всему региону.

Сегментация рынка:

По типу лечения

- Лекарственные препараты

- Физическая терапия

- Хирургические процедуры

- Малоинвазивные терапии

По конечному пользователю

- Больницы

- Специализированные клиники

- Амбулаторные хирургические центры

- Реабилитационные центры

По методу диагностики

- Рентген

- МРТ

- КТ-сканирование

- Дискография

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок лечения дегенеративных заболеваний дисков включает ведущих игроков, таких как Medtronic plc, Stryker Corporation, Johnson & Johnson (DePuy Synthes), Zimmer Biomet, NuVasive Inc., Globus Medical Inc., Orthofix Medical Inc., Boston Scientific Corporation, Braun Melsungen AG и Centinel Spine LLC. Эти компании конкурируют за счет инноваций в малоинвазивных имплантатах для позвоночника, биологических продуктах, регенеративных решениях и передовых системах навигации для хирургии. Многие фирмы инвестируют в НИОКР для разработки технологий, сохраняющих подвижность, и устройств для замены дисков следующего поколения, которые улучшают результаты лечения пациентов. Стратегические приобретения и партнерства укрепляют продуктовые портфели и расширяют географическое присутствие. Компании также сосредотачиваются на программах обучения для хирургов, чтобы поддержать более широкое внедрение новых процедур на позвоночнике. Растущий интерес к планированию операций с использованием ИИ, системам с роботизированной поддержкой и цифровым инструментам для реабилитации еще больше усиливает конкуренцию. По мере роста спроса на раннюю диагностику и персонализированное лечение ключевые игроки продолжают улучшать клинические доказательства, производственные возможности и дистрибьюторские сети, чтобы обеспечить более сильные позиции на рынке.

Анализ ключевых игроков

- Medtronic plc

- Zimmer Biomet

- Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- NuVasive, Inc.

- Globus Medical, Inc.

- Boston Scientific Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG

- Centinel Spine, LLC

Последние разработки

- В августе 2024 года компания Globus Medical, Inc. запустила систему ADIRA™ XLIF™ Plate System. Система одобрена для использования в стабилизации поясничного отдела позвоночника, включая случаи дегенеративного заболевания межпозвоночных дисков.

- В апреле 2024 года компания Medtronic plc получила статус прорывного устройства от FDA для своего костного трансплантата INFUSE™, когда он используется с устройством для межпозвонкового сращения и коммерчески доступной металлической системой винтов и стержней в процедуре трансфораминального поясничного межтелового сращения (TLIF) для дегенеративного заболевания поясничного отдела позвоночника.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа лечения, конечного пользователя, метода диагностики и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на малоинвазивные процедуры на позвоночнике будет расти, поскольку пациенты стремятся к более быстрому восстановлению.

- Применение регенеративных терапий будет увеличиваться по мере укрепления клинических доказательств.

- Цифровые платформы реабилитации будут расширяться и поддерживать удаленный мониторинг и направленную терапию.

- Инструменты визуализации и диагностики на основе ИИ улучшат раннее выявление и планирование лечения.

- Имплантаты, сохраняющие движение, будут набирать популярность как альтернатива спинальному сращению.

- Больницы продолжат модернизировать системы навигации и роботизированные системы для повышения точности.

- Сотрудничество между производителями устройств и исследовательскими центрами ускорит разработку новых продуктов.

- Развивающиеся рынки будут больше инвестировать в инфраструктуру визуализации и ухода за позвоночником.

- Персонализированные планы лечения будут развиваться благодаря данным биомеханики и моделированию, специфичному для пациента.

- Программы обучения специалистов по позвоночнику будут расширяться для поддержки более широкого применения передовых процедур.