Обзор рынка:

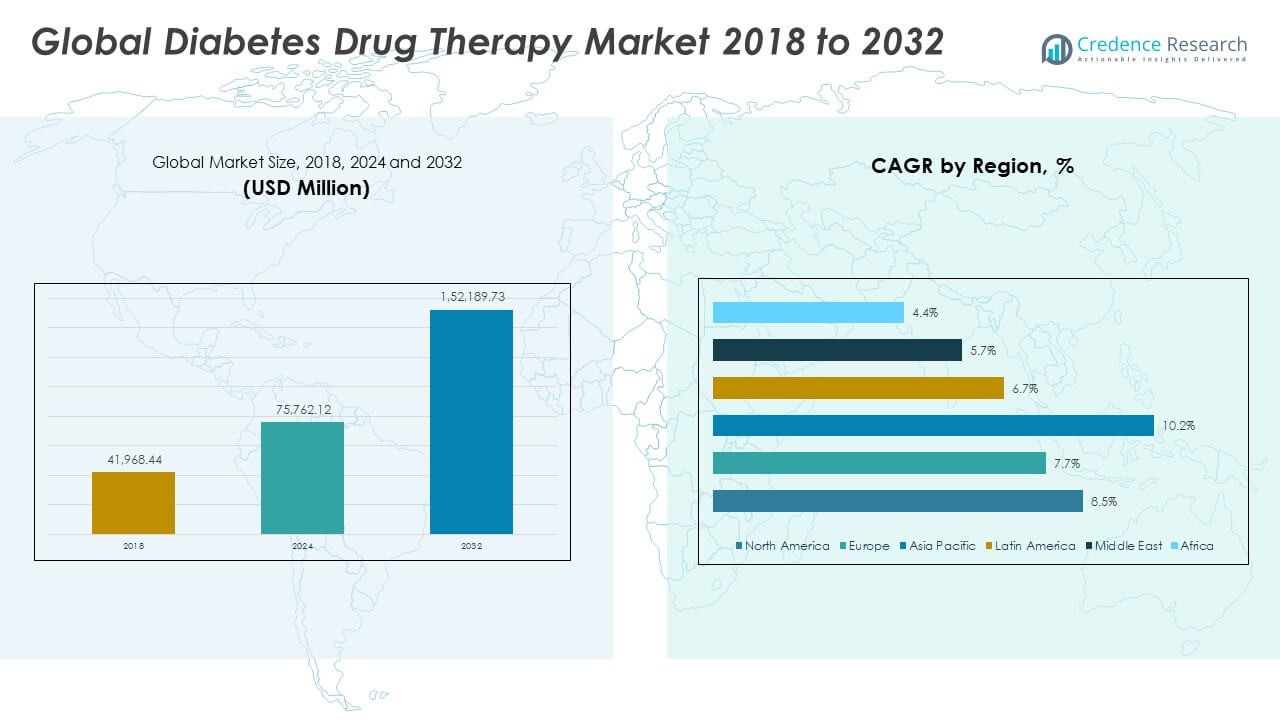

Глобальный рынок лекарственной терапии диабета был оценен в 41,968.44 млн долларов США в 2018 году, увеличился до 75,762.12 млн долларов США в 2024 году и, как ожидается, достигнет 152,189.73 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 8.49% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лекарственной терапии диабета 2024 |

75,762.12 млн долларов США |

| Рынок лекарственной терапии диабета, CAGR |

8.49% |

| Размер рынка лекарственной терапии диабета 2032 |

152,189.73 млн долларов США |

Рынок растет из-за увеличения распространенности диабета, старения населения и проблем со здоровьем, связанных с образом жизни. Спрос поддерживается инновационными классами препаратов, такими как агонисты рецепторов GLP-1, ингибиторы SGLT-2 и аналоги инсулина. Повышение осведомленности о ранней диагностике и управлении способствует увеличению объемов рецептов. Сильные инвестиции в НИОКР и улучшенный доступ к медицинским учреждениям как в развитых, так и в развивающихся странах также способствуют принятию. Государственные инициативы по программам контроля диабета также способствуют динамике рынка.

Северная Америка лидирует на глобальном рынке лекарственной терапии диабета благодаря высоким расходам на здравоохранение и активному внедрению передовых методов лечения. Европа следует за ней благодаря поддерживающим политикам возмещения и увеличению программ осведомленности. Азиатско-Тихоокеанский регион является новым центром роста, поддерживаемым большими популяциями диабетиков в Китае и Индии, расширением доступа к здравоохранению и ростом экономического развития. Латинская Америка и Ближний Восток и Африка демонстрируют стабильный рост, обусловленный улучшением инфраструктуры здравоохранения и государственной поддержкой управления хроническими заболеваниями.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Размер глобального рынка лекарственной терапии диабета составил 41,968.44 млн долларов США в 2018 году, увеличился до 75,762.12 млн долларов США в 2024 году и прогнозируется, что достигнет 152,189.73 млн долларов США к 2032 году, с CAGR 8.49%.

- Северная Америка занимает 38% доли, поддерживаемая высокими расходами на здравоохранение и активным внедрением передовых методов лечения; Европа следует с 28% благодаря благоприятным политикам возмещения; Азиатско-Тихоокеанский регион занимает 22%, обусловленный большой базой пациентов и расширением инфраструктуры здравоохранения.

- Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с 22% доли, обусловленным увеличением распространенности диабета, урбанизацией и расширением доступа к современным лекарственным терапиям в Китае и Индии.

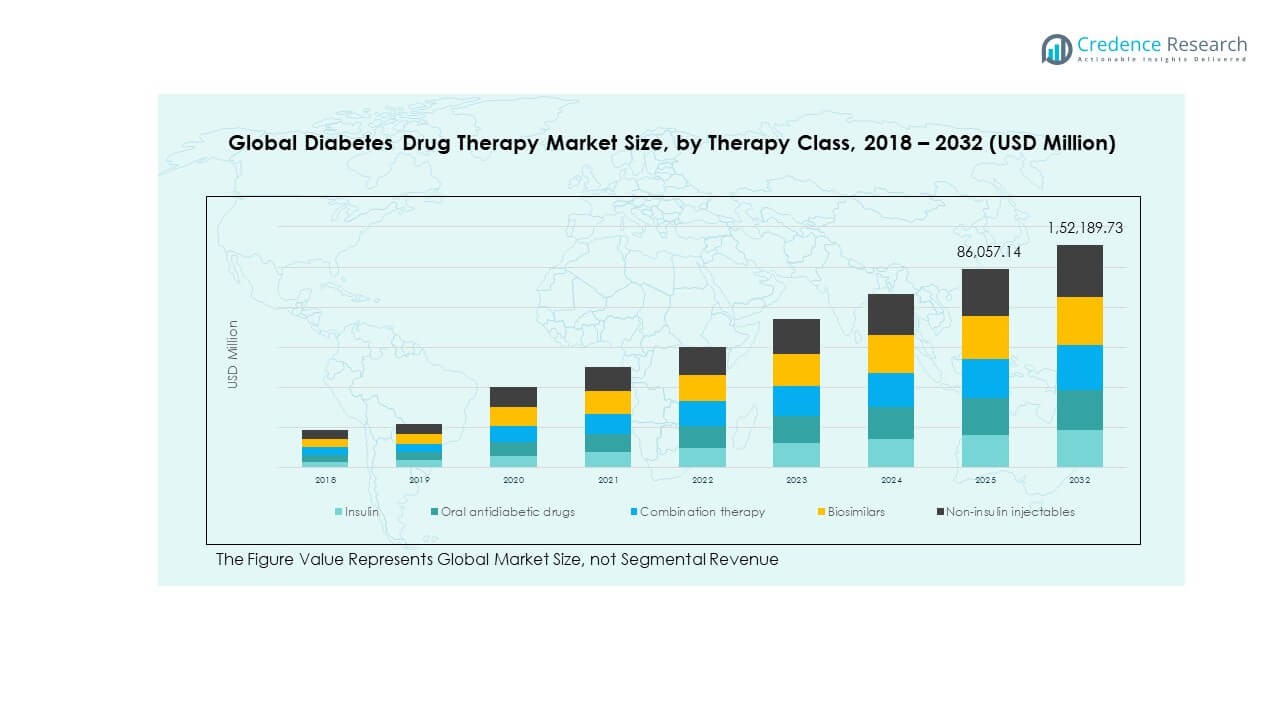

- Инсулин и пероральные антидиабетические препараты вместе составляют более 55% доли рынка, что отражает их статус основных классов лечения для управления диабетом.

- Комбинированные терапии и неинсулиновые инъекционные препараты вместе составляют около 35% рынка, что указывает на растущий спрос на более эффективные, многокомпонентные подходы к лечению.

Движущие силы рынка:

Увеличение распространенности диабета и расстройств, связанных с образом жизни:

Глобальный рынок лекарственной терапии диабета движется резким увеличением распространенности диабета во всем мире. Рост уровня ожирения, малоподвижный образ жизни и нездоровое питание стимулируют спрос на эффективные методы лечения. Стареющее население также значительно способствует увеличению числа пациентов, нуждающихся в длительной терапии. Правительства и медицинские учреждения подчеркивают важность программ раннего выявления, создавая больше возможностей для своевременных вмешательств. Усиленное внимание к профилактическому здравоохранению ускоряет принятие рецептов как в развитых, так и в развивающихся странах. Фармацевтические компании инвестируют в передовые методы лечения для удовлетворения разнообразных потребностей пациентов. Это приносит пользу от технологической интеграции в системы доставки лекарств, которые улучшают соблюдение пациентами режима лечения. Расширение охвата здравоохранения и рост расходов на здравоохранение еще больше укрепляют рыночную базу.

- Например, компания Novo Nordisk сообщила, что их таблетка семаглутида для приема внутрь, разработанная для лечения ожирения и диабета, продемонстрировала улучшение соблюдения пациентами режима лечения и привела к снижению сердечно-сосудистых событий у диабетиков с существующими сердечными заболеваниями в ходе клинических испытаний, подчеркивая достижения в доставке лекарств, которые улучшают результаты. Расширение охвата здравоохранения и рост расходов на здравоохранение еще больше укрепляют рыночную базу.

Инновационный поток, стимулирующий рост в области передовых методов лечения:

Рынок поддерживается быстрыми достижениями в разработке лекарств и формулировках аналогов инсулина. Агонисты рецепторов GLP-1 и ингибиторы SGLT-2 обеспечивают превосходные клинические результаты, делая их высоко востребованными. Аналоги инсулина с улучшенной фармакокинетикой решают проблемы традиционного использования инсулина. Биофармацевтические исследования сосредоточены на двойных или тройных комбинированных терапиях, которые улучшают эффективность. Постоянные усилия в области НИОКР укрепляют портфели интеллектуальной собственности и повышают конкурентные преимущества. Это отражает повышенный спрос на персонализированные схемы лечения, адаптированные к специфическим реакциям пациентов. Стратегические сотрудничества между фармацевтическими и биотехнологическими компаниями расширяют инновационные потоки. Растущая предпочтительность биопрепаратов создает возможности для премиум-лекарств и более высоких доходов.

- Например, препарат Farxiga (дапаглифлозин) компании AstraZeneca был одобрен FDA для использования при диабете 2 типа у детей на основании клинических данных, показывающих значительное улучшение гликемии у детей в возрасте от 10 лет и старше, подчеркивая инновации в эффективности и безопасности лекарств. Стратегические сотрудничества между фармацевтическими и биотехнологическими компаниями расширяют инновационные потоки.

Расширение доступа к здравоохранению и поддержка страхования:

Глобальный рынок лекарственной терапии диабета выигрывает от расширения доступа к здравоохранению в развивающихся экономиках. Правительства запускают программы по расширению доступности диагностики и терапии в сельских и полусельских районах. Страховое покрытие и политика возмещения снижают личные расходы, поощряя соблюдение лечения. Инициативы общественного здравоохранения направлены на снижение осложнений, связанных с диабетом, укрепляя долгосрочное принятие. Он растет дальше благодаря цифровым платформам здравоохранения, позволяющим отслеживать рецепты и мониторинг пациентов. Растущие инвестиции в инфраструктуру здравоохранения увеличивают проникновение лекарств в недостаточно обслуживаемые регионы. Партнерства между правительствами и частными игроками ускоряют доступ к доступным дженерикам. Рост располагаемых доходов также позволяет пациентам позволить себе премиум-терапии.

Осведомленность пациентов и переход к моделям управления заболеваниями:

Повышение осведомленности о лечении диабета способствует более активному вовлечению пациентов и соблюдению терапий. Образовательные кампании подчеркивают важность изменений образа жизни наряду с медикаментозным лечением. Ориентированные на пациента модели ухода интегрируют персонализированные лекарственные режимы с цифровыми инструментами здоровья. Это способствует внедрению инноваций в терапии, которые улучшают качество жизни. Многопрофильные подходы с участием диетологов, эндокринологов и врачей общей практики укрепляют результаты лечения. Работодатели и страховщики также инвестируют в программы оздоровления для минимизации рисков для здоровья рабочей силы. Более широкое участие групп по защите интересов пациентов распространяет знания о новых вариантах лекарств. Эта расширяющаяся экосистема осведомленности способствует большему проникновению на рынок среди всех возрастных групп.

Тенденции рынка:

Интеграция цифрового здоровья в лекарственную терапию:

Глобальный рынок лекарственной терапии диабета находится под влиянием внедрения цифрового здоровья в пути лечения. Мобильные приложения и носимые устройства поддерживают соблюдение терапии и мониторинг в реальном времени. Искусственный интеллект улучшает прогнозирование колебаний уровня глюкозы и персонализированные графики дозирования. Программы дистанционного управления пациентами сокращают количество визитов в больницу и увеличивают доступность. Это укрепляет коммуникацию между врачом и пациентом через циклы обратной связи, основанные на данных. Фармацевтические компании все чаще интегрируют цифровые решения с лекарственными предложениями. Цифровые терапевтические средства расширяют роль виртуальных платформ здравоохранения. Растущее доверие пациентов к цифровым инструментам ускоряет спрос на интегрированные лекарственно-цифровые экосистемы.

- Например, Eli Lilly интегрирует свои программы разработки пероральных агонистов рецепторов GLP-1 с инструментами цифрового здоровья для оптимизации мониторинга пациентов и соблюдения терапии, используя алгоритмы на основе ИИ для прогнозирования вариабельности глюкозы, что помогает в персонализации управления диабетом. Фармацевтические компании все чаще интегрируют цифровые решения с лекарственными предложениями. Цифровые терапевтические средства расширяют роль виртуальных платформ здравоохранения.

Достижения в области геномики и лечения на основе точной медицины:

Рынок свидетельствует о более активном внедрении стратегий точной медицины, адаптированных к генетическим профилям. Достижения в области геномики позволяют идентифицировать маркеры реакции на лекарства у пациентов с диабетом. Это способствует целевым терапиям, которые минимизируют побочные эффекты и оптимизируют эффективность. Фармацевтические разработки теперь включают лекарства, специально разработанные для отдельных подгрупп пациентов. Персонализированные формулы сокращают подходы проб и ошибок при назначении. Генетическое тестирование становится более доступным, укрепляя внедрение в клинических условиях. Биотехнологические стартапы сотрудничают с фармацевтическими компаниями для разработки новых терапий на основе молекулярных данных. Эти точные стратегии создают новые источники дохода, улучшая при этом удовлетворенность пациентов.

- Например, TZIELD (теплизумаб) компании Sanofi для стадии 2 диабета 1 типа получил одобрение FDA, поддержанное данными клинических испытаний, показывающими задержку начала стадии 3 диабета у генетически идентифицированных пациентов с риском, что отражает влияние точной медицины. Генетическое тестирование становится более доступным, укрепляя внедрение в клинических условиях.

Разработка более длительных и удобных формул:

Глобальный рынок лекарственной терапии диабета формируется спросом на более длительные формулы. Еженедельные инъекции и пероральные терапии снижают нагрузку на пациентов по дозированию. Это улучшает показатели соблюдения, упрощая графики лечения. Разработчики лекарств подчеркивают улучшенную безопасность и эффективность продуктов с пролонгированным высвобождением. Терапии с более длительным действием все чаще поддерживаются данными клинических испытаний. Пациенты предпочитают режимы, ориентированные на удобство, которые вписываются в повседневную жизнь. Врачи принимают такие варианты, чтобы минимизировать отказы от лечения. Эта тенденция меняет принятие терапии как в первичной, так и в специализированной медицинской помощи.

Растущая популярность комбинированных и многофункциональных терапий:

Рынок отражает растущую зависимость от комбинированных терапий для решения сложных вопросов управления диабетом. Формулы лекарств с двойным или тройным действием улучшают результаты, воздействуя на несколько путей. Это снижает проблемы полифармации, улучшая общую эффективность лечения. Врачи все чаще назначают многофункциональные препараты для оптимизации ухода за пациентами. Комбинированные терапии снижают риск сопутствующих заболеваний, связанных с диабетом. Фармацевтические компании инвестируют в исследования для разработки многофункциональных классов лекарств нового поколения. Эти терапии имеют сильную привлекательность как на развитых, так и на развивающихся рынках. Они способствуют расширению дифференциации продуктов и конкурентного преимущества.

Анализ проблем рынка:

Высокая стоимость современных лекарств и ограниченное возмещение:

Глобальный рынок терапии лекарств от диабета сталкивается с постоянными проблемами, связанными с доступностью и вопросами возмещения. Высокие затраты на инновационные терапии ограничивают их внедрение в странах с низким и средним уровнем дохода. Пробелы в страховом покрытии и ограничительные рамки возмещения создают финансовую нагрузку на пациентов. Существуют генерические альтернативы, но они часто уступают по эффективности премиальным лекарствам. Это ограничивает равный доступ к современным терапиям в разных регионах. Фармацевтические компании испытывают давление, чтобы сбалансировать прибыльность и доступность. Системы здравоохранения сталкиваются с трудностями долгосрочного распределения бюджета на управление хроническими заболеваниями. Эти финансовые барьеры замедляют проникновение на рынок, несмотря на высокий спрос со стороны пациентов.

Регуляторные сложности и низкая приверженность пациентов:

Рынок также сталкивается с регуляторными и связанными с соблюдением норм препятствиями, которые задерживают одобрение лекарств. Строгие требования к клиническим испытаниям увеличивают затраты и продлевают сроки разработки. Требования к безопасности и эффективности создают неопределенность для небольших биотехнологических компаний. Это ограничивает темпы инноваций и ограничивает диверсификацию продуктов. Проблемы приверженности пациентов также остаются значительными, несмотря на цифровые инструменты поддержки здоровья. Несоблюдение предписанных режимов, связанное с образом жизни, влияет на результаты терапии. Сопротивление инъекциям и побочные эффекты некоторых классов лекарств препятствуют постоянному использованию. Эти факторы в совокупности ограничивают темпы роста, несмотря на сильные драйверы спроса.

Возможности рынка:

Потенциал роста в развивающихся экономиках:

Глобальный рынок терапии лекарств от диабета имеет значительные возможности в развивающихся экономиках с большим количеством невыявленных пациентов. Растущие инвестиции в здравоохранение в Азиатско-Тихоокеанском регионе, Латинской Америке и Африке создают более сильный потенциал спроса. Правительства сосредотачиваются на расширении инфраструктуры здравоохранения и расширении диагностических возможностей. Это приносит пользу от международных партнерств, которые вводят современные лекарства в новые регионы. Увеличение располагаемых доходов поддерживает более высокие расходы на премиальные терапии. Многонациональные компании могут укрепить свое присутствие, запуская программы поддержки пациентов. Развивающиеся страны предоставляют долгосрочные возможности роста благодаря благоприятной демографии и распространенности заболеваний.

Технологические инновации и модели лекарств нового поколения:

Рынок имеет возможности благодаря более глубокой интеграции цифровых технологий с лекарственной терапией. Платформы на основе ИИ могут персонализировать режимы приема лекарств для оптимальной эффективности. Умные устройства для введения инсулина повышают удобство и приверженность. Это поддерживает внедрение терапий нового поколения, которые снижают нагрузку на пациентов. Существуют возможности в разработке перорального инсулина и подходов к редактированию генов. Фармацевтические компании, сотрудничающие с поставщиками цифрового здоровья, создают дифференцированные экосистемы продуктов. Расширение прецизионной медицины создает возможности роста доходов для продвинутых биотехнологических игроков.

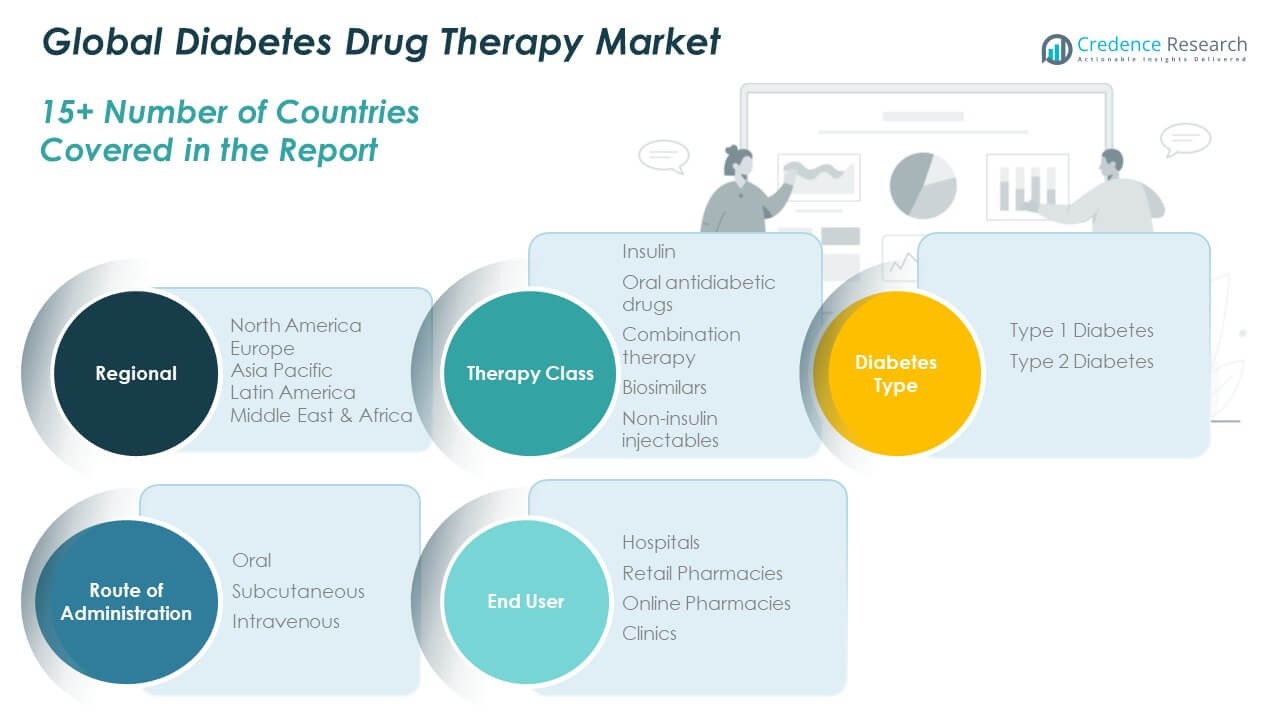

Анализ сегментации рынка:

По классу терапии

Глобальный рынок лекарственной терапии диабета демонстрирует значительные различия в зависимости от классов терапии. Инсулин доминирует благодаря своей критической роли при диабете 1 типа и растущему применению при прогрессирующем диабете 2 типа. Пероральные антидиабетические препараты остаются широко назначаемыми из-за их доступности и простоты использования. Комбинированная терапия набирает обороты, так как она воздействует на несколько путей для улучшения результатов. Биоаналоги стабильно расширяются на рынках, ориентированных на стоимость, предлагая доступные альтернативы. Неинсулиновые инъекции, особенно агонисты рецепторов GLP-1, быстро набирают популярность благодаря своей высокой эффективности и преимуществам в управлении весом.

- Например, хотя ингибитор DPP-4 от Merck, омариглиптин, принимаемый раз в неделю, продемонстрировал снижение уровня A1C, аналогичное Januvia в клинических испытаниях, компания в конечном итоге решила не добиваться его регуляторного одобрения в США и Европе по деловым причинам. Между тем, неинсулиновые инъекции, особенно агонисты рецепторов GLP-1, быстро набирают популярность благодаря своей высокой эффективности в контроле гликемии и значительным преимуществам в управлении весом.

По типу диабета

Диабет 2 типа лидирует на рынке с наибольшей долей, поддерживаемой факторами риска, связанными с образом жизни, и растущим числом пожилых людей. Диабет 1 типа сохраняет стабильный спрос из-за пожизненной необходимости в инсулинозависимой терапии.

- Например, INVOKANA (канаглифлозин) от Johnson & Johnson получил одобрение FDA, демонстрируя его эффективность в снижении сердечно-сосудистого риска у взрослых с диабетом 2 типа, что укрепляет его широкое использование в управлении заболеванием и сопутствующими заболеваниями.

По пути введения

Пероральные терапии доминируют благодаря удобству и предпочтениям пациентов. Подкожное введение играет критическую роль, обусловленную инсулином и инъекциями GLP-1. Внутривенное введение остается нишевым, в основном ограниченным больницами и учреждениями острой помощи.

По конечному пользователю

Больницы занимают наибольшую долю, поддерживаемую диагностикой, критической помощью и началом терапии. Розничные аптеки служат важными центрами распределения для продолжения поставок рецептов. Онлайн-аптеки демонстрируют самый быстрый рост, обусловленный внедрением электронной коммерции и поведением пациентов, ориентированным на удобство. Клиники стабильно вносят вклад, предлагая местную поддержку в управлении диабетом и последующем лечении.

Сегментация:

По классу терапии

- Инсулин

- Пероральные антидиабетические препараты

- Комбинированная терапия

- Биоаналоги

- Неинсулиновые инъекции

По типу диабета

- Диабет 1 типа

- Диабет 2 типа

По пути введения

- Пероральный

- Подкожный

- Внутривенный

По конечному пользователю

- Больницы

- Розничные аптеки

- Онлайн-аптеки

- Клиники

По региону

- Северная Америка (США, Канада, Мексика)

- Европа (Великобритания, Франция, Германия, Италия, Испания, Россия, Остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Южная Корея, Индия, Австралия, Юго-Восточная Азия, Остальная часть Азиатско-Тихоокеанского региона)

- Латинская Америка (Бразилия, Аргентина, Остальная часть Латинской Америки)

- Ближний Восток (страны ССЗ, Израиль, Турция, Остальная часть Ближнего Востока)

- Африка (Южная Африка, Египет, Остальная часть Африки)

Региональный анализ:

Северная Америка

Размер рынка терапии лекарствами от диабета в Северной Америке оценивался в 18,522.35 млн долларов США в 2018 году и достигнет 33,093.27 млн долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 66,659.86 млн долларов США при среднегодовом темпе роста (CAGR) 8.5% в течение прогнозируемого периода. Северная Америка составляет 38% от мирового объема, что делает ее крупнейшим региональным рынком. Глобальный рынок терапии лекарствами от диабета в этом регионе выигрывает от сильной инфраструктуры здравоохранения, высоких расходов и доступа к передовым методам лечения. Спрос обусловлен растущей распространенностью диабета 2 типа, связанного с ожирением и факторами образа жизни. Надежное страховое покрытие и благоприятные политики возмещения способствуют принятию премиальных классов лекарств. Фармацевтические гиганты имеют сильное присутствие в США, обеспечивая стабильные инновации и клинические испытания. Также он выигрывает от цифровой интеграции в управлении диабетом. Расширяющееся использование агонистов рецепторов GLP-1 и еженедельных инъекций отражает растущие предпочтения в пользу удобных методов лечения.

Европа

Размер рынка терапии лекарствами от диабета в Европе оценивался в 12,059.42 млн долларов США в 2018 году и достигнет 20,995.02 млн долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 39,739.43 млн долларов США при среднегодовом темпе роста (CAGR) 7.7% в течение прогнозируемого периода. Европа представляет 28% от мирового объема, поддерживаемого благоприятными регуляторными политиками и программами здравоохранения. Глобальный рынок терапии лекарствами от диабета в этом регионе процветает благодаря системам возмещения, которые облегчают доступ пациентов к инновационным методам лечения. Растущее старение населения и высокий уровень осведомленности поддерживают долгосрочный спрос. Германия, Великобритания и Франция лидируют в принятии благодаря передовым системам здравоохранения. Биоаналоги получают сильное внимание, так как давление на стоимость вызывает интерес к доступным альтернативам. Он выигрывает от программ скрининга, поддерживаемых государством, которые улучшают раннее выявление. Фармацевтические компании активно занимаются НИОКР и сотрудничеством в регионе. Рост устойчив, поддерживается структурированными политиками здравоохранения и образованием пациентов.

Азиатско-Тихоокеанский регион

Размер рынка терапии лекарствами от диабета в Азиатско-Тихоокеанском регионе оценивался в 8,025.79 млн долларов США в 2018 году и достигнет 15,710.72 млн долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 35,765.96 млн долларов США при среднегодовом темпе роста (CAGR) 10.2% в течение прогнозируемого периода. Азиатско-Тихоокеанский регион занимает 22% от мирового объема и является самым быстрорастущим регионом. Глобальный рынок терапии лекарствами от диабета здесь расширяется благодаря большим популяциям в Китае и Индии, сталкивающимся с ростом распространенности диабета. Увеличение урбанизации, изменения образа жизни и сдвиги в питании способствуют более высоким уровням заболеваемости. Государства активно инвестируют в инфраструктуру здравоохранения и программы общественного здравоохранения. Растущие доходы населения улучшают доступ к премиальным методам лечения. Он выигрывает от партнерств, вводящих передовые лекарства в развивающихся экономиках. Япония и Южная Корея лидируют в принятии новых классов лекарств благодаря передовым экосистемам НИОКР. Перспективы роста остаются сильными благодаря продолжающейся поддержке политики и расширению охвата здравоохранения.

Латинская Америка

Размер рынка лекарственной терапии диабета в Латинской Америке оценивался в 1 851,77 миллиона долларов США в 2018 году и достигнет 3 298,36 миллиона долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 5 809,96 миллиона долларов США при среднегодовом темпе роста (CAGR) 6,7% в течение прогнозируемого периода. Латинская Америка вносит около 6% в мировую долю. Глобальный рынок лекарственной терапии диабета в этом регионе выигрывает от растущего числа диабетиков и улучшения систем здравоохранения. Бразилия и Мексика остаются ключевыми рынками благодаря большему количеству пациентов. Общественные инициативы в области здравоохранения сосредоточены на раннем выявлении и долгосрочных программах управления. Он сталкивается с проблемами доступности и неравномерного доступа к здравоохранению в сельских районах. Внедрение биосимиляров и дженериков помогает решить проблемы стоимости. Растущие платформы электронной аптеки улучшают доступность терапии. Многонациональные компании расширяют сети дистрибуции, чтобы укрепить присутствие в городских центрах.

Ближний Восток

Размер рынка лекарственной терапии диабета на Ближнем Востоке оценивался в 1 017,06 миллиона долларов США в 2018 году и достигнет 1 653,70 миллиона долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 2 713,16 миллиона долларов США при среднегодовом темпе роста (CAGR) 5,7% в течение прогнозируемого периода. Регион занимает почти 3% мировой доли. Глобальный рынок лекарственной терапии диабета здесь поддерживается высокими показателями распространенности в странах ССАГПЗ, обусловленными сидячим образом жизни и пищевыми привычками. Правительства инвестируют в кампании по повышению осведомленности о диабете и скринингу. Более богатые страны, такие как Саудовская Аравия и ОАЭ, лидируют в принятии передовых терапий. Он выигрывает от инвестиций в частное здравоохранение и увеличения проникновения страхования. Однако чувствительность к стоимости остается проблемой в странах с низким и средним уровнем дохода. Цифровые платформы и расширение больниц улучшают доступ пациентов. Фармацевтические компании рассматривают регион как ворота для расширения в соседние географии.

Африка

Размер рынка лекарственной терапии диабета в Африке оценивался в 492,04 миллиона долларов США в 2018 году и достигнет 1 011,05 миллиона долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 1 501,36 миллиона долларов США при среднегодовом темпе роста (CAGR) 4,4% в течение прогнозируемого периода. Африка вносит около 2% в мировую долю, что делает ее самым маленьким региональным рынком. Глобальный рынок лекарственной терапии диабета в Африке сталкивается с проблемами ограниченной инфраструктуры здравоохранения и низкой доступности. Южная Африка и Египет лидируют в принятии благодаря относительно лучшим системам. Растущая урбанизация и изменения в питании увеличивают распространенность диабета. Он значительно зависит от дженериков и международных программ помощи. Доступ к инновационным терапиям ограничен, при этом доступность является основным барьером. Правительства и НПО продвигают образовательные кампании для повышения осведомленности. Развивающиеся платформы электронного здравоохранения постепенно увеличивают охват пациентов. Рост остается стабильным, но скромным по сравнению с другими регионами.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Novo Nordisk A/S

- Eli Lilly & Company

- Sanofi S.A.

- Merck & Co.

- AstraZeneca

- Boehringer Ingelheim

- Johnson & Johnson

- Takeda Pharmaceuticals

- Pfizer

- Novartis

- Bristol-Myers Squibb

Анализ конкуренции:

Глобальный рынок лекарственной терапии диабета характеризуется высокой конкуренцией с активным участием многонациональных фармацевтических компаний и развивающихся биотехнологических фирм. Лидерами являются Novo Nordisk, Eli Lilly и Sanofi, которые доминируют в портфелях инсулиновых и неинсулиновых инъекций. Merck, AstraZeneca и Boehringer Ingelheim усиливают конкуренцию через классы пероральных препаратов и инновационные терапии. Компании сосредоточены на стратегических партнерствах, инвестициях в НИОКР и глобальном распространении для расширения своего присутствия. Это отражает растущее внимание к биопрепаратам, биосимилярам и цифровой интеграции для улучшения приверженности пациентов. Интенсивность конкуренции отмечается частыми запусками продуктов и региональной экспансией. Компании также инвестируют в стратегии доступности, чтобы захватить рынки, чувствительные к стоимости.

Последние разработки:

- Пероральный агонист рецептора GLP-1 от Eli Lilly, орфорглипрон, является исследуемым препаратом, который еще не получил одобрение FDA по состоянию на август 2025 года. Lilly планирует подать заявку на одобрение к концу 2025 года после положительных результатов третьей фазы испытаний, показывающих значительную потерю веса и контроль уровня сахара в крови.

- В 2025 году Novo Nordisk подала заявку в FDA на одобрение пероральной версии своего препарата для похудения Wegovy (семаглутид). Ожидается, что эта таблетка получит одобрение FDA к концу 2025 года и станет значительным достижением в лечении ожирения, предлагая более удобную и потенциально менее затратную альтернативу инъекциям.

- AstraZeneca получила одобрение FDA в июне 2024 года на использование Farxiga (дапаглифлозин) для лечения педиатрических пациентов с диабетом 2 типа в возрасте 10 лет и старше. Это расширяет преимущества препарата с взрослой на педиатрическую популяцию на основе положительных результатов клинических испытаний T2NOW третьей фазы.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе класса терапии, типа диабета, пути введения и конечного пользователя. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Будущие перспективы:

- Рост использования агонистов рецепторов GLP-1 для улучшения результатов.

- Расширение рынка биосимиляров в развивающихся экономиках.

- Увеличение роли цифровых платформ в соблюдении терапии.

- Увеличение инвестиций в прецизионную медицину и геномные терапии.

- Расширение формулировок инсулина с еженедельным применением.

- Рост сотрудничества между фармацевтическими и технологическими компаниями.

- Широкое проникновение онлайн-аптек по всему миру.

- Увеличение государственного финансирования программ по предотвращению диабета.

- Более сильный акцент на доступность в ценочувствительных рынках.

- Постоянные инновации в комбинированных терапиях для сложных случаев.