Обзор рынка

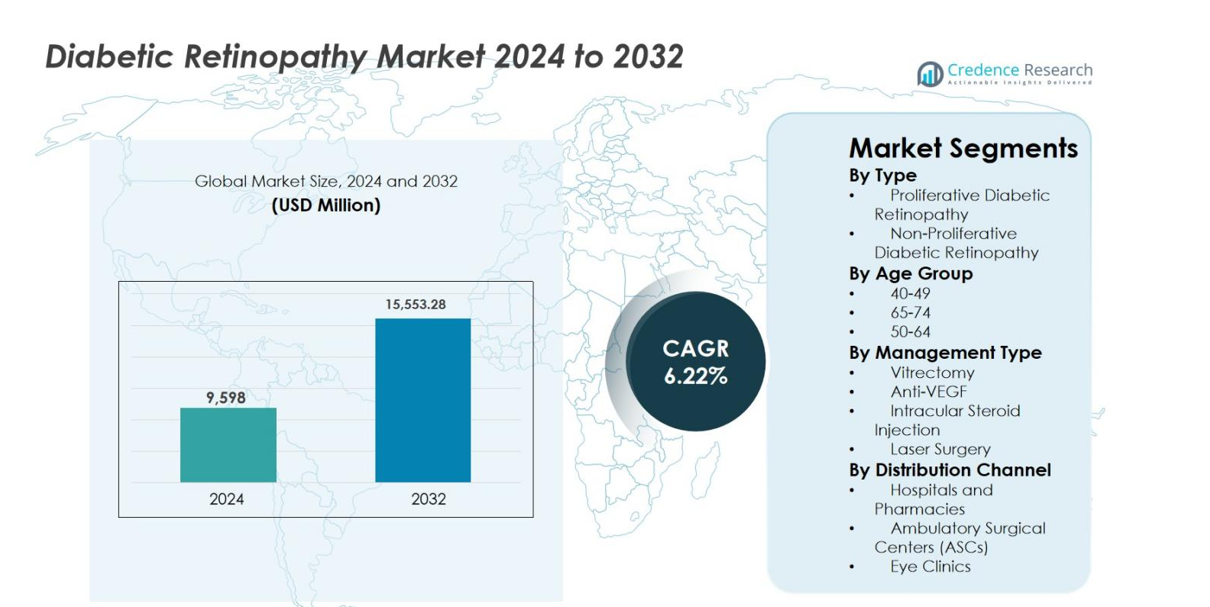

Размер рынка диабетической ретинопатии оценивался в 9 598 миллионов долларов США в 2024 году и, как ожидается, достигнет 15 553,28 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,22% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка диабетической ретинопатии 2024 |

9 598 миллионов долларов США |

| Рынок диабетической ретинопатии, CAGR |

6,22% |

| Размер рынка диабетической ретинопатии 2032 |

15 553,28 миллионов долларов США |

Рынок диабетической ретинопатии движется за счет сильного присутствия известных фармацевтических и биотехнологических компаний, сосредоточенных на управлении заболеваниями сетчатки, включая Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc., Alimera Sciences, Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides и Kowa Company Ltd. Эти игроки акцентируют внимание на инновациях в анти-VEGF терапиях, системах доставки лекарств с длительным высвобождением и новых биопрепаратах для улучшения долговечности лечения и результатов для пациентов. Северная Америка лидирует на рынке диабетической ретинопатии с точной долей рынка в 38,2%, поддерживаемой развитой инфраструктурой здравоохранения, высокими показателями скрининга и благоприятными политиками возмещения. Европа следует с долей 27,6%, движимая сильными государственными программами здравоохранения, в то время как Азиатско-Тихоокеанский регион занимает 23,4% доли, поддерживаемый большой популяцией диабетиков и расширяющимся доступом к офтальмологической помощи.

Анализ рынка

- Размер рынка диабетической ретинопатии оценивался в 9 598 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 15 553,28 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,22%, поддерживаемый ростом распространенности диабета и увеличением спроса на терапии, сохраняющие зрение.

- Рост рынка в первую очередь обусловлен расширением глобальной популяции диабетиков, увеличением продолжительности заболевания и более высокими показателями скрининга, что увеличивает объемы диагностики и лечения, особенно для ранней стадии непролиферативной диабетической ретинопатии.

- Ключевой тенденцией на рынке является сильное принятие анти-VEGF терапии, которая доминирует среди типов управления с долей около 52,4%, обусловленной доказанной клинической эффективностью, благоприятным возмещением и широким предпочтением врачей.

- Конкурентная активность сосредоточена на инновациях в долгосрочных инъекциях, имплантатах с длительным высвобождением и расширении ассортимента, поскольку ведущие игроки укрепляют офтальмологические портфели и стремятся к дифференциации за счет улучшенной долговечности лечения.

- Регионально Северная Америка лидирует с долей 38,2%, за ней следует Европа с 27,6% и Азиатско-Тихоокеанский регион с 23,4%, в то время как непролиферативная диабетическая ретинопатия остается доминирующим сегментом заболевания с долей около 64,8% из-за более высокой распространенности и ранней диагностики.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу

Рынок диабетической ретинопатии по типу заболевания возглавляется непролиферативной диабетической ретинопатией (NPDR), которая составила 64,8% доли рынка в 2024 году. Доминирование NPDR обусловлено ее более высокой распространенностью среди пациентов с диабетом на ранних и средних стадиях и увеличением частоты скрининга, что позволяет раннюю диагностику. Программы повышения осведомленности, регулярные обследования глазного дна и растущее количество диабетиков в мире поддерживают спрос на управление NPDR. Пролиферативная диабетическая ретинопатия (PDR) представляет собой меньший, но критически важный сегмент, обусловленный более тяжелым течением заболевания и более высокой потребностью в вмешательствах, особенно у пациентов с длительным, плохо контролируемым диабетом.

- Например, Eylea (афлиберцепт) от Regeneron продемонстрировала устойчивое улучшение на ≥2 ступени в шкале тяжести DR у пациентов с NPDR в протоколе W сети DRCR Retina, что укрепляет раннее фармакологическое вмешательство до прогрессирования в PDR.

По возрастной группе

Возрастная группа 50–64 лет доминировала на рынке диабетической ретинопатии с долей 38,6% в 2024 году, что поддерживается высокой заболеваемостью диабетом 2 типа и более длительным течением заболевания. Эта группа демонстрирует повышенную восприимчивость к микрососудистым осложнениям из-за накопительного воздействия гликемии и факторов риска, связанных с образом жизни. Регулярный офтальмологический мониторинг и раннее терапевтическое вмешательство способствуют более высоким показателям диагностики и лечения. Сегмент 65–74 лет следует за ним, обусловленный старением населения, в то время как группа 40–49 лет выигрывает от растущего профилактического скрининга и инициатив по ранней идентификации заболевания.

- Например, данные из Национального отчета по статистике диабета CDC (2023) показывают, что взрослые в возрасте 45–64 лет составляют одну из самых высоких долей распространенности диагностированного диабета в США, что напрямую увеличивает объемы регулярного скрининга сетчатки в этой возрастной группе.

По типу управления

Рынок диабетической ретинопатии по типу управления доминирует терапией анти-VEGF, удерживая 52,4% доли рынка в 2024 году. Это лидерство обусловлено высокой клинической эффективностью в снижении макулярного отека, улучшении зрительных результатов и замедлении прогрессирования заболевания. Благоприятное покрытие возмещением, повторное применение лечения и предпочтения врачей еще больше укрепляют доминирование. Лазерная хирургия остается широко используемой в сложных случаях из-за долговечности и экономической эффективности, в то время как витрэктомия и интравитреальные стероидные инъекции поддерживают сложные или рефрактерные случаи, способствуя диверсифицированному спросу на лечение.

Ключевые факторы роста

Рост глобальной распространенности диабета

Увеличивающаяся глобальная нагрузка диабета остается основным фактором роста рынка диабетической ретинопатии. Сидячий образ жизни, нездоровые диетические привычки и растущие показатели ожирения продолжают ускорять заболеваемость как диабетом 1 типа, так и диабетом 2 типа в развитых и развивающихся экономиках. Более высокая продолжительность жизни среди пациентов с диабетом увеличивает накопительное воздействие гипергликемии, значительно повышая риск ретинальных осложнений. В результате системы здравоохранения наблюдают рост числа пациентов, требующих регулярного скрининга сетчатки, мониторинга и лечения. Это расширяющееся количество диабетиков непосредственно стимулирует устойчивый спрос на диагностические услуги, фармакологические терапии и интервенционные процедуры.

- Например, Всемирная организация здравоохранения (ВОЗ) подчеркивает, что длительность диабета является основным фактором риска ретинопатии, отмечая, что более одной трети людей с диабетом развивают какую-либо форму диабетической ретинопатии в течение своей жизни.

Достижения в терапевтических технологиях

Постоянные инновации в терапевтических подходах значительно поддерживают рост рынка диабетической ретинопатии. Разработка передовых анти-VEGF агентов, имплантатов для интравитреального введения с продолжительным высвобождением и стратегий комбинированного лечения значительно улучшила клинические результаты и соблюдение пациентами режима лечения. Эти терапии обеспечивают лучшее управление заболеванием, снижение частоты инъекций и улучшение сохранения остроты зрения. Растущее доверие врачей к протоколам лечения, основанным на доказательствах, и расширение покрытия расходов на лечение дополнительно ускоряют внедрение. Технологический прогресс в формулировке и системах доставки лекарств повышает точность лечения, делая передовые терапии более доступными для различных групп пациентов.

- Например, Ozurdex от AbbVie (имплантат для интравитреального введения дексаметазона) обеспечивает продолжительное высвобождение кортикостероидов до шести месяцев, снижая нагрузку на лечение у некоторых пациентов с диабетической ретинопатией и диабетическим макулярным отеком и поддерживая более широкое внедрение систем длительного действия.

Расширение программ скрининга и ранней диагностики

Растущее внимание к ранней диагностике и профилактическому уходу за глазами выступает в качестве основного катализатора роста рынка диабетической ретинопатии. Государственные инициативы в области общественного здравоохранения, ежегодные осмотры глаз, финансируемые страховыми компаниями, и программы оздоровления, спонсируемые работодателями, поощряют регулярный скрининг сетчатки у пациентов с диабетом. Улучшенный доступ к офтальмологической помощи в городских и полугородских районах позволяет выявлять заболевание на ранних стадиях, особенно непролиферативную диабетическую ретинопатию. Ранняя диагностика увеличивает частоту начала лечения и долгосрочного управления заболеванием, снижая риск осложнений, угрожающих зрению, и постепенно расширяя базу пациентов, получающих лечение по всему миру.

Ключевые тенденции и возможности

Внедрение ретинальной визуализации и диагностики с поддержкой ИИ

Решения для ретинальной визуализации на основе искусственного интеллекта трансформируют рынок диабетической ретинопатии, обеспечивая более быстрое, точное и масштабируемое выявление заболеваний. Алгоритмы ИИ, интегрированные с фундусной фотографией и оптической когерентной томографией, поддерживают автоматизированный скрининг, особенно в первичной медико-санитарной помощи и удаленных условиях. Эти технологии снижают диагностическую нагрузку на специалистов и улучшают охват скринингом в недостаточно обслуживаемых регионах. Поставщики медицинских услуг все чаще внедряют платформы с поддержкой ИИ для улучшения раннего выявления и оптимизации рабочих процессов направления. Эта тенденция создает значительные возможности для разработчиков технологий, поставщиков диагностических услуг и систем здравоохранения, стремящихся к экономически эффективным решениям для управления растущими популяциями диабетиков.

- Например, система EyeArt AI от Eyenuk получила регуляторное одобрение в нескольких регионах после клинических исследований, которые показали высокую точность в обнаружении диабетической ретинопатии более чем легкой степени, что позволяет автоматизировать направления и снижать зависимость от специалистов в высокообъемных рабочих процессах скрининга.

Сдвиг в сторону длительных и комбинированных терапий

На рынке наблюдается значительный сдвиг в сторону длительных методов лечения и комбинированных терапий, которые сокращают частоту лечения и улучшают приверженность пациентов. Интравитреальные имплантаты с длительным высвобождением, анти-VEGF агенты с продленным действием и терапии, нацеленные на несколько путей заболевания, набирают популярность. Эти инновации решают проблемы, связанные с частыми инъекциями, визитами в клинику и усталостью от лечения. Растущие клинические данные, подтверждающие длительную эффективность и безопасность, укрепляют принятие врачами. Эта тенденция открывает новые возможности для фармацевтических компаний для дифференциации продуктов, продления жизненного цикла лечения и улучшения результатов для пациентов при оптимизации использования ресурсов здравоохранения.

- Например, Vabysmo (фарисимаб) от Genentech продемонстрировал длительную эффективность с интервалами дозирования до 16 недель в испытаниях фазы III YOSEMITE и RHINE, что отражает растущее принятие более длительной анти-VEGF терапии в управлении диабетической ретинопатией.

Ключевые вызовы

Высокие затраты на лечение и ограничения возмещения

Высокие затраты на лечение остаются значительной проблемой на рынке диабетической ретинопатии, особенно для передовых фармакологических терапий. Инъекции анти-VEGF, повторные процедуры и долгосрочное управление заболеванием накладывают значительные финансовые бремена на системы здравоохранения и пациентов. Недостаточные политики возмещения в нескольких развивающихся экономиках ограничивают доступность лечения, что приводит к задержке вмешательства и прогрессированию заболевания. Ограничения по стоимости также ограничивают принятие инновационных терапий в условиях ограниченных ресурсов, замедляя общее проникновение на рынок и создавая диспропорции в результатах ухода за пациентами.

Ограниченный доступ к специализированной офтальмологической помощи

Ограниченная доступность обученных офтальмологов и передовых ретинальных медицинских учреждений представляет собой критическую проблему, особенно в сельских и малообеспеченных регионах. Длительное время ожидания, неравномерное распределение специалистов и недостаточная инфраструктура препятствуют своевременной диагностике и лечению. Эти пробелы в доступе способствуют недодиагностике и поздней стадии проявления диабетической ретинопатии. Несмотря на растущие усилия по скринингу, отсутствие последующего ухода и возможностей лечения ограничивает эффективное управление заболеванием, влияя на результаты для пациентов и умеряя потенциал роста рынка в недостаточно обслуживаемых географических регионах.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке диабетической ретинопатии с долей рынка примерно 38,2% в 2024 году, поддерживаемая высокой распространенностью диабета, высоким уровнем осведомленности и развитой инфраструктурой здравоохранения. Широкое принятие рутинного скрининга сетчатки, ранняя диагностика и высокая степень проникновения лечения анти-VEGF способствуют региональному лидерству. Благоприятные рамки возмещения, сильное присутствие ведущих фармацевтических компаний и быстрое внедрение инновационных терапий дополнительно поддерживают рост. Соединенные Штаты остаются основным вкладчиком благодаря большим популяциям диабетиков и раннему внедрению диагностических систем на основе ИИ, в то время как Канада выигрывает от расширяющихся инициатив по скринингу в рамках общественного здравоохранения.

Европа

Европа составила около 27,6% доли рынка в 2024 году, что обусловлено хорошо налаженными системами здравоохранения и ростом заболеваемости диабетом среди стареющего населения. Сильные государственные программы скрининга и стандартизированные руководства по лечению поддерживают раннее выявление и последовательное управление заболеванием. Такие страны, как Германия, Великобритания, Франция и Италия, лидируют в региональном спросе благодаря высоким показателям диагностики и доступу к передовой офтальмологической помощи. Увеличение использования длительно действующих терапий и рост инвестиций в цифровые решения для здравоохранения дополнительно способствуют росту рынка, в то время как расширяющиеся программы повышения осведомленности продолжают улучшать начало лечения по всей Западной и Северной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал примерно 23,4% доли рынка в 2024 году и представляет собой самый быстрорастущий регион на рынке диабетической ретинопатии. Быстрый рост обусловлен большим и расширяющимся диабетическим населением, улучшением доступа к здравоохранению и повышением осведомленности о диабетических осложнениях глаз. Китай и Индия доминируют в региональном спросе из-за роста урбанизации, изменений образа жизни и поддерживаемых государством инициатив по скринингу. Расширение частной инфраструктуры здравоохранения и увеличение использования экономически эффективных анти-VEGF терапий дополнительно поддерживают рост. Увеличенные инвестиции в телеофтальмологию и платформы скрининга на основе ИИ улучшают раннюю диагностику в недостаточно обслуживаемых районах.

Латинская Америка

Латинская Америка захватила около 6,4% доли рынка в 2024 году, что поддерживается ростом распространенности диабета и улучшением доступа к офтальмологической помощи. Такие страны, как Бразилия, Мексика и Аргентина, стимулируют региональный спрос благодаря расширению охвата здравоохранением и повышению осведомленности о диабетических заболеваниях глаз. Постепенное внедрение передовых терапий, поддерживаемое государственно-частными партнерствами, улучшает доступность лечения. Однако неравномерный доступ к специализированной помощи и ограничения на возмещение продолжают влиять на проникновение на рынок. Ожидается, что продолжающиеся инвестиции в программы скрининга и инфраструктуру здравоохранения укрепят долгосрочный рост рынка в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил около 4,4% доли рынка в 2024 году, что обусловлено ростом заболеваемости диабетом и улучшением инвестиций в здравоохранение. Страны Персидского залива лидируют в региональном спросе благодаря лучшему доступу к передовым офтальмологическим услугам и более высоким расходам на здравоохранение. В то время как части Африки сталкиваются с проблемами, связанными с ограниченным доступом к скринингу и наличием специалистов. Увеличение государственных инициатив, международных программ здравоохранения и мобильных решений для скрининга поддерживают раннее выявление. Постепенное расширение инфраструктуры здравоохранения и кампании по повышению осведомленности, как ожидается, улучшат показатели диагностики и лечения в регионе.

Сегментация рынка

По типу

- Пролиферативная диабетическая ретинопатия

- Непролиферативная диабетическая ретинопатия

По возрастной группе

По типу управления

- Витрэктомия

- Анти-VEGF

- Внутриглазная стероидная инъекция

- Лазерная хирургия

По каналу распространения

- Больницы и аптеки

- Амбулаторные хирургические центры (ASC)

- Глазные клиники

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок диабетической ретинопатии характеризуется умеренно консолидированной конкурентной средой, в которой присутствуют как крупные фармацевтические компании, так и развивающиеся биотехнологические фирмы, сосредоточенные на управлении заболеваниями сетчатки. Ключевые игроки, такие как Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc. и Alimera Sciences, поддерживают сильные позиции благодаря широким офтальмологическим портфелям, надежным клиническим разработкам и установленным глобальным сетям распространения. Эти компании акцентируют внимание на инновациях в анти-VEGF терапиях, системах доставки лекарств с пролонгированным высвобождением и биопрепаратах нового поколения для улучшения долговечности лечения и приверженности пациентов. Меньшие игроки, включая Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides и Kowa Company Ltd., сосредоточены на новых механизмах действия, генотерапиях и дифференцированных формулах, нацеленных на неудовлетворенные клинические потребности. Стратегические инициативы, такие как запуск продуктов, расширение клинических испытаний, партнерства и географическое расширение рынка, остаются центральными для конкурентного позиционирования, поскольку компании стремятся укрепить терапевтическую эффективность, продлить жизненный цикл продуктов и захватить растущий спрос, обусловленный увеличением числа диабетиков по всему миру.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Genentech, Inc.

- Oxurion NV

- Kowa Company Ltd.

- AbbVie Inc.

- Sirnaomics

- Bayer AG

- BCNPeptides

- Alimera Sciences

- Novartis AG

- Ampio Pharmaceuticals Inc.

Последние разработки

- В августе 2025 года Topcon Healthcare завершила приобретение Intelligent Retinal Imaging Systems для улучшения связанного ухода в первичной и офтальмологической помощи, поддерживая усилия по скринингу диабетической ретинопатии.

- В июне 2025 года Avant Technologies, Inc. и ее партнер по совместному предприятию Ainnova Tech, Inc. начали скрининг диабетической ретинопатии с использованием своей платформы Vision AI на основе ИИ в сотрудничестве с аптечной сетью Grupo Dökka в Центральной Америке.

- В мае 2025 года Genentech компании Roche объявила, что FDA США одобрила Susvimo® (инъекция ранибизумаба) 100 мг/мл для лечения диабетической ретинопатии, что стало первым лечением с непрерывной доставкой, требующим всего одной заправки каждые девять месяцев.

Охват отчета

Исследовательский отчет предлагает глубокий анализ на основе Типа, Возрастной группы, Типа управления Канала распределения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализе, текущих рыночных тенденциях, а также о основных факторах и ограничениях. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок диабетической ретинопатии будет продолжать устойчиво расширяться, поддерживаемый ростом глобальной популяции диабетиков и увеличением продолжительности заболевания.

- Ранний диагноз и профилактический скрининг будут получать большее внимание, увеличивая начало лечения на непролиферативных стадиях.

- Применение ретинальной визуализации с поддержкой ИИ ускорит масштабный скрининг и улучшит диагностическую эффективность в условиях первичной медицинской помощи.

- Терапии на основе анти-VEGF останутся основой лечения, в то время как агенты нового поколения улучшат долговечность и соблюдение пациентами режима лечения.

- Системы длительной доставки лекарств сократят частоту лечения и улучшат приверженность пациентов.

- Комбинированные терапии, нацеленные на несколько путей заболевания, получат более широкое клиническое признание.

- Телефтальмология расширит доступ к ретинальному уходу в недостаточно обслуживаемых и удаленных регионах.

- Растущие инвестиции в здравоохранение в развивающихся экономиках улучшат доступность лечения и инфраструктуру.

- Регуляторная поддержка и обновления руководств будут способствовать стандартизированному управлению и раннему вмешательству.

- Стратегические сотрудничества и расширение продуктовых линеек усилятся, поскольку компании стремятся к инновационно-ориентированной дифференциации.