Обзор рынка

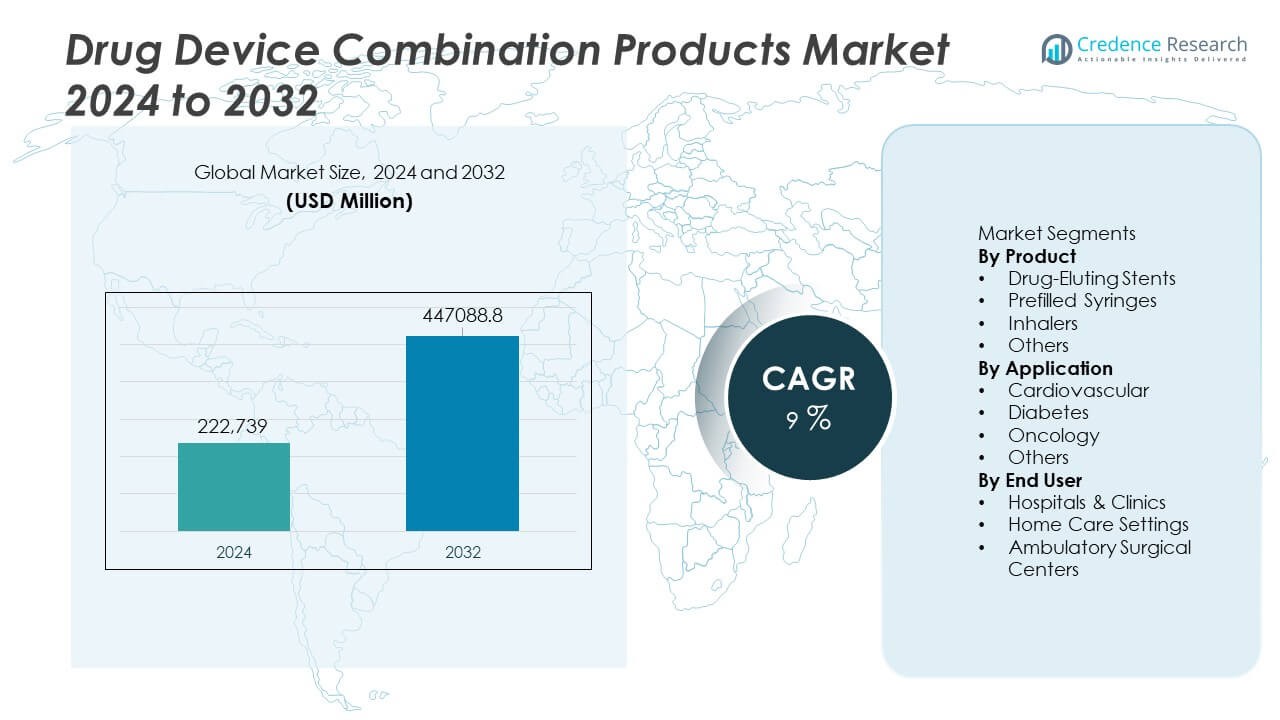

Рынок комбинированных продуктов лекарственных средств и устройств был оценен в 222,739 миллиона долларов США в 2024 году и, по прогнозам, достигнет 447,088.8 миллиона долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) в 9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка комбинированных продуктов лекарственных средств и устройств 2024 |

222,739 миллиона долларов США |

| Рынок комбинированных продуктов лекарственных средств и устройств, CAGR |

9% |

| Размер рынка комбинированных продуктов лекарственных средств и устройств 2032 |

447,088.8 миллиона долларов США |

Рынок комбинированных продуктов лекарственных средств и устройств движется ведущими компаниями, такими как Novartis AG, Teleflex Incorporated, Medtronic, Stryker, Becton, Dickinson and Company, Sensely Inc., W. L. Gore & Associates, Inc., Terumo Medical Corporation, Viatris Inc., Boston Scientific Corporation и Abbott, каждая из которых продвигает интегрированные системы доставки лекарств, которые улучшают точность, безопасность и приверженность пациентов. Эти компании сосредоточены на инновациях в технологиях с лекарственным покрытием, предварительно заполненных платформах, умных ингаляторах и носимых инъекторах. Северная Америка лидирует на рынке с долей в 41%, поддерживаемая сильным принятием минимально инвазивных терапий и биопрепаратов. Европа следует с долей в 28%, движимая строгими стандартами безопасности и растущей распространенностью хронических заболеваний, в то время как Азиатско-Тихоокеанский регион составляет 23% доли, стимулируемый расширением доступа к медицинской помощи и растущим спросом на устройства для самоуправления.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок комбинированных продуктов лекарственных средств и устройств достиг 222,739 миллиона долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) в 9% до 2032 года.

- Спрос увеличивается по мере роста хронических заболеваний и принятия поставщиками стентов с лекарственным покрытием, предварительно заполненных шприцев и умных ингаляторов для улучшения точности лечения и приверженности пациентов.

- Цифровая интеграция, расширение биопрепаратов и подключенные системы доставки формируют основные тренды, при этом стенты с лекарственным покрытием лидируют в сегменте продуктов с долей в 37%.

- Конкуренция усиливается, поскольку ключевые игроки инвестируют в технологии контролируемого высвобождения, совместимые с биопрепаратами устройства и партнерства, ускоряющие инновации и регуляторное одобрение.

- Северная Америка лидирует с долей в 41%, за ней следует Европа с 28% и Азиатско-Тихоокеанский регион с 23%, движимые сильной инфраструктурой здравоохранения, растущим использованием биопрепаратов и увеличением принятия терапий самоуправления.

Анализ сегментации рынка:

По продукту

Стенты с лекарственным покрытием лидируют в сегменте продуктов с долей в 37%, движимые растущим спросом на минимально инвазивные сердечно-сосудистые вмешательства и улучшенными долгосрочными клиническими результатами. Их способность снижать уровень рестеноза и поддерживать более быстрое восстановление пациентов укрепляет принятие в больницах и кардиологических центрах. Предварительно заполненные шприцы набирают популярность из-за растущего использования биопрепаратов и необходимости безопасного, точного дозирования. Ингаляторы стабильно расширяются по мере увеличения хронических респираторных заболеваний во всем мире. Другие комбинированные продукты растут в нишевых терапевтических областях. Доминирование стентов с лекарственным покрытием продолжается, поскольку поставщики медицинских услуг отдают предпочтение устройствам, которые предлагают точную доставку лекарств и сниженный риск осложнений.

- Например, платформа стентов XIENCE от Abbott демонстрирует стабильно низкие показатели позднего тромбоза стента в различных испытаниях, что подтверждается обширным мировым использованием и многочисленными клиническими исследованиями.

По применению

Кардиологические приложения доминируют в этом сегменте с долей 41%, что поддерживается растущим мировым бременем ишемической болезни сердца и высокой клинической эффективностью стентов с лекарственным покрытием. Эти устройства улучшают результаты лечения пациентов за счет целевого высвобождения лекарств и снижения необходимости в повторных процедурах. Применение в диабетологии растет по мере более широкого распространения инсулиновых ручек и предварительно заполненных систем доставки. Онкология выигрывает от комбинированных технологий, которые улучшают локализованную доставку лекарств и уменьшают системные побочные эффекты. Другие терапевтические области обеспечивают стабильный спрос, поскольку комбинированные продукты поддерживают лучшее управление заболеваниями. Лидерство в кардиологии отражает сильное клиническое принятие и высокие объемы процедур по всему миру.

- Например, стент Neuroform Atlas от Stryker поддерживает терапию аневризмы с хорошо зарекомендовавшей себя клинической историей и обеспечивает точную поддержку катушек в сложных сосудах. Устройство имеет гибридную ячеистую конструкцию, которая улучшает каркас катушек и адаптируемость, позволяя ему проходить по мелким и сильно извилистым анатомическим структурам.

По конечным пользователям

Больницы и клиники занимают лидирующую долю в 56%, что обусловлено высокими объемами процедур, передовой инфраструктурой и сильным принятием комбинированных продуктов для лечения сердечно-сосудистых, онкологических и хронических заболеваний. Эти учреждения полагаются на интегрированные системы лекарственно-устройственных средств для повышения точности лечения, оптимизации рабочих процессов и повышения безопасности пациентов при сложных вмешательствах. Домашний уход растет из-за растущего спроса на предварительно заполненные шприцы и терапии, которые пациенты могут проводить самостоятельно, поддерживая управление хроническими заболеваниями. Амбулаторные хирургические центры расширяют использование по мере увеличения числа малоинвазивных процедур. Доминирование больниц и клиник сохраняется благодаря их центральной роли в оказании неотложной помощи и специализированных медицинских процедурах.

Ключевые факторы роста

Ключевые факторы роста

Растущая популярность малоинвазивных терапий

Спрос на малоинвазивные процедуры продолжает расти, что способствует сильному принятию комбинированных продуктов лекарственно-устройственных средств, которые предлагают целевую доставку лекарств с сокращенным временем восстановления. Устройства, такие как стенты с лекарственным покрытием, инфузионные насосы и современные ингаляторы, улучшают точность лечения и повышают безопасность пациентов. Больницы все чаще предпочитают эти системы из-за их способности снижать риски осложнений и сокращать время пребывания в больнице. Переход к менее инвазивным вмешательствам ускоряет принятие в кардиологии, онкологии и лечении хронических заболеваний. По мере того как ожидания пациентов развиваются в сторону более быстрого и безопасного ухода, малоинвазивные решения укрепляют рост рынка.

- Например, инфузионный насос SynchroMed II от Medtronic доставляет микро-дозы объемом всего 0,006 миллилитра в день, улучшая точность в управлении хронической болью.

Растущая распространенность хронических заболеваний

Глобальный рост хронических заболеваний, таких как сердечно-сосудистые заболевания, диабет, астма и рак, увеличивает спрос на комбинированные продукты, поддерживающие длительную терапию и контролируемую доставку лекарств. Предзаполненные шприцы, устройства для введения инсулина и ингаляторы обеспечивают более точное дозирование и улучшают приверженность лечению. Медицинские работники полагаются на эти технологии для упрощения сложных режимов и улучшения результатов лечения пациентов. Непрерывный рост пожилого населения еще больше увеличивает потребность в эффективных, простых в использовании устройствах. Расширяющееся бремя хронических заболеваний делает комбинированные продукты важными инструментами для современного клинического управления.

- Например, определенные продукты в платформе предзаполненных шприцев BD поддерживают широкое использование для различных терапий и имеют низкую силу проникновения иглы, что улучшает удобство использования для пациентов с хроническими заболеваниями.

Достижения в технологиях доставки лекарств

Быстрые инновации в доставке лекарств улучшают производительность и надежность комбинированных продуктов. Технологии, такие как покрытия с контролируемым высвобождением, автоинъекторы и умные ингаляторы, поддерживают точное введение лекарств, адаптированное к потребностям пациентов. Производители инвестируют в материаловедение, микроинженерию и цифровую интеграцию для улучшения удобства использования и терапевтического воздействия. Эти достижения помогают снизить побочные эффекты, улучшить фармакокинетику и поддержать персонализированные подходы к лечению. По мере расширения исследовательских программ и роста значимости биопрепаратов, инновации в доставке лекарств создают сильный импульс для устройств следующего поколения.

Ключевые тенденции и возможности

Интеграция подключенных и умных систем доставки лекарств

Интеграция цифрового здравоохранения создает большие возможности, поскольку компании разрабатывают умные ингаляторы, подключенные автоинъекторы и системы инфузии с дистанционным мониторингом. Эти устройства обеспечивают отслеживание дозировки в реальном времени, мониторинг приверженности и обмен данными с клиницистами. Подключение усиливает персонализированную помощь и помогает обнаруживать ранние признаки отклонения от лечения. Растущий спрос на домашние терапии поддерживает расширенное использование цифровых комбинированных продуктов. По мере того как экосистемы здравоохранения отдают приоритет удаленной помощи и принятию решений на основе данных, умные устройства становятся трансформирующей тенденцией на рынке.

- Например, цифровой сенсор ингалятора Propeller Health объективно фиксирует обширные данные по каждому пациенту в год, что, как показали документированные испытания, приводит к значительному снижению использования спасательных ингаляторов.

Расширение биопрепаратов и персонализированной медицины

Растущее использование биопрепаратов в онкологии, аутоиммунных расстройствах и хронических заболеваниях увеличивает спрос на специализированные устройства доставки лекарств, которые обеспечивают стабильность, точность и удобство для пациента. Предзаполненные шприцы, носимые инъекторы и системы доставки на теле набирают популярность благодаря своей способности поддерживать сложные формулы. Персонализированная медицина способствует индивидуализированному дозированию и настройке устройств. По мере того как фармацевтические программы переходят к биопрепаратам, производители получают значительные возможности для разработки передовых комбинированных систем, адаптированных к конкретным терапиям.

- Например, автоинъектор YpsoMate от Ypsomed доставляет дозу биопрепарата за короткое время с использованием простого, эргономичного активации на коже, с относительно низкой требуемой силой, разработанной для удобства пациента.

Ключевые вызовы

Строгие нормативные требования и сложность одобрения

Комбинированные продукты сталкиваются с жестким нормативным контролем, поскольку они должны соответствовать стандартам как лекарственных средств, так и устройств. Этот двойной путь одобрения увеличивает сроки разработки, требования к тестированию и объемы документации. Производители должны продемонстрировать безопасность, эффективность и бесшовную интеграцию между лекарством и механизмом доставки. Регуляторные различия в различных регионах создают дополнительные препятствия для глобального запуска продуктов. Эти вызовы увеличивают затраты на разработку и задерживают коммерциализацию, особенно для сложных или инновационных технологий.

Высокие затраты на производство и интеграцию

Производство комбинированных продуктов требует специализированных материалов, точной инженерии и сложных процессов сборки, что увеличивает общие затраты на производство. Обеспечение совместимости между лекарственными формулами и компонентами устройств добавляет сложности в проектирование продукта. Мелкие компании сталкиваются с трудностями из-за высоких капитальных вложений, проверки качества и масштабирования производства. Давление на стоимость может ограничивать внедрение на рынках, чувствительных к цене. Поддержание строгих стандартов качества при сохранении доступности продуктов остается значительной проблемой для производителей по всему миру.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке комбинированных продуктов с долей 41%, поддерживаемой активным внедрением минимально инвазивных терапий, биопрепаратов и передовых систем доставки лекарств. Регион обладает развитой инфраструктурой здравоохранения и высоким объемом процедур, что стимулирует спрос на стенты с лекарственным покрытием, предварительно заполненные шприцы и подключенные ингаляционные устройства. Хронические заболевания, такие как сердечно-сосудистые расстройства и диабет, остаются ключевыми факторами использования продуктов. Благоприятные системы возмещения и сильные инвестиции в НИОКР стимулируют инновации и более быструю коммерциализацию. Сотрудничество между фармацевтическими и медицинскими компаниями укрепляет лидерство региона в разработке комбинированной терапии.

Европа

Европа занимает 28% доли, благодаря стабильному внедрению целевых терапий, технологий пролонгированного высвобождения лекарств и передовых систем доставки лекарств на основе устройств. Строгие регуляторные стандарты региона повышают надежность продуктов и расширяют клиническое принятие комбинированных систем, таких как стенты с лекарственным покрытием и инжекторы для носки на теле. Стареющее население и растущая нагрузка хронических заболеваний еще больше ускоряют спрос на основных рынках. Инвестиции в биопрепараты и персонализированную медицину поддерживают рост сегмента, в то время как растущее предпочтение домашнего ухода усиливает спрос на удобные в использовании устройства. Партнерства между промышленностью и системами здравоохранения продолжают расширять доступность продуктов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 23% доли, благодаря быстрому модернизации здравоохранения, росту хронических заболеваний и расширению доступа к передовым технологиям лечения. Спрос на предварительно заполненные шприцы, ингаляторы и носимые инжекторы увеличивается по мере роста использования биопрепаратов в Китае, Японии и Индии. Регион выигрывает от большой базы пациентов, роста уровня доходов и расширения сети больниц. Правительства инвестируют в улучшение стандартов доставки лекарств и продвижение инновационных терапий. Сильные производственные мощности в фармацевтической отрасли укрепляют доступность продуктов, позиционируя Азиатско-Тихоокеанский регион как один из самых быстрорастущих рынков в сегменте комбинированных продуктов.

Латинская Америка

Латинская Америка занимает 5% доли, поддерживаемой расширяющимся доступом к комбинированной терапии для лечения сердечно-сосудистых заболеваний, диабета и рака. Бразилия и Мексика генерируют большую часть регионального спроса благодаря улучшенной инфраструктуре здравоохранения и более широкому применению малоинвазивных процедур. Преднаполненные шприцы и ингаляторы набирают популярность из-за увеличения внимания к управлению хроническими заболеваниями. Проблемы, связанные с возмещением расходов и экономической нестабильностью, замедляют внедрение в некоторых странах, однако инвестиции в частное здравоохранение продолжают расти. Повышение осведомленности о передовых вариантах лечения поддерживает стабильное долгосрочное расширение рынка.

Ближний Восток и Африка

Ближний Восток и Африка занимают 3% доли, что обусловлено растущими инвестициями в здравоохранение и увеличением применения передовых терапий, особенно в странах Персидского залива, таких как Саудовская Аравия и ОАЭ. Больницы внедряют комбинированные лекарственно-аппаратные решения для улучшения результатов процедур в случаях сердечно-сосудистых и онкологических заболеваний. Рост заболеваемости хроническими заболеваниями увеличивает спрос на ингаляторы и системы инъекционной доставки. Однако неравномерный доступ к здравоохранению и ограничения по стоимости ограничивают внедрение в некоторых частях Африки. Постепенные улучшения инфраструктуры и расширение каналов распределения фармацевтической продукции поддерживают стабильный будущий рост в регионе.

Сегментация рынка:

По продукту

- Стенты с лекарственным покрытием

- Преднаполненные шприцы

- Ингаляторы

- Другие

По применению

- Сердечно-сосудистые заболевания

- Диабет

- Онкология

- Другие

По конечному пользователю

- Больницы и клиники

- Условия домашнего ухода

- Амбулаторные хирургические центры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок комбинированных лекарственно-аппаратных продуктов формируется ключевыми игроками, такими как Novartis AG, Teleflex Incorporated, Medtronic, Stryker, Becton, Dickinson and Company, Sensely Inc., W. L. Gore & Associates, Inc., Terumo Medical Corporation, Viatris Inc., Boston Scientific Corporation и Abbott. Эти компании сосредоточены на продвижении интегрированных технологий доставки лекарств, включая стенты с лекарственным покрытием, преднаполненные системы, умные ингаляторы и носимые инъекторы, которые улучшают точность лечения и приверженность пациентов. Инновации в продуктах остаются центральными, поскольку компании инвестируют в покрытия с контролируемым высвобождением, устройства, совместимые с биологическими препаратами, и подключенные системы доставки. Стратегические партнерства между фармацевтическими и медицинскими компаниями укрепляют разработку и ускоряют выход на рынок. Соответствие нормативным требованиям, проверка безопасности и цифровая интеграция дополнительно определяют конкурентные позиции. Компании, которые обеспечивают сильные клинические результаты, простоту использования и экономически эффективные решения, получают значительное преимущество, особенно по мере роста спроса на малоинвазивные и самостоятельные терапии.

Анализ ключевых игроков

- Novartis AG

- Teleflex Incorporated

- Medtronic

- Stryker

- Becton, Dickinson and Company

- Sensely, Inc.

- L. Gore & Associates, Inc.

- Terumo Medical Corporation

- Viatris Inc.

- Boston Scientific Corporation

- Abbott

Последние разработки

- В июле 2024 года компания Stryker Corporation расширила свои предложения в области медицинских технологий через приобретение Artelon и MOLLI Surgical, укрепив свое присутствие в области фиксации мягких тканей и локализации хирургии рака груди.

- В мае 2024 года Abbott Laboratories запустила в Индии систему коронарных стентов XIENCE Sierra с эверолимусовым покрытием.

- В октябре 2023 года Medtronic объявила об одобрении Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) своей системы доставки лекарств SynchroMed III нового поколения для пациентов с хронической болью, болью при раке и тяжелой спастичностью.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на комбинированные продукты будет расти по мере того, как минимально инвазивные методы лечения станут стандартом.

- Умные и подключенные устройства для доставки лекарств получат более широкое клиническое применение.

- Расширение биопрепаратов будет стимулировать сильный рост предварительно заполненных и носимых инжекторов.

- Технологии с лекарственным покрытием будут развиваться для улучшения точности и долгосрочных результатов.

- Устройства для самостоятельного применения на дому будут быстро внедряться при хронических заболеваниях.

- Персонализированная медицина увеличит спрос на индивидуальные платформы лекарств и устройств.

- Регуляторный акцент на безопасности и интеграции будет формировать сроки разработки продуктов.

- Партнерства между фармацевтическими и медтех-компаниями ускорят инновации.

- Развивающиеся рынки будут принимать комбинированные продукты по мере расширения доступа к здравоохранению.

- Цифровой мониторинг и корректировка терапии на основе данных станут ключевыми факторами ценности.