Обзор рынка:

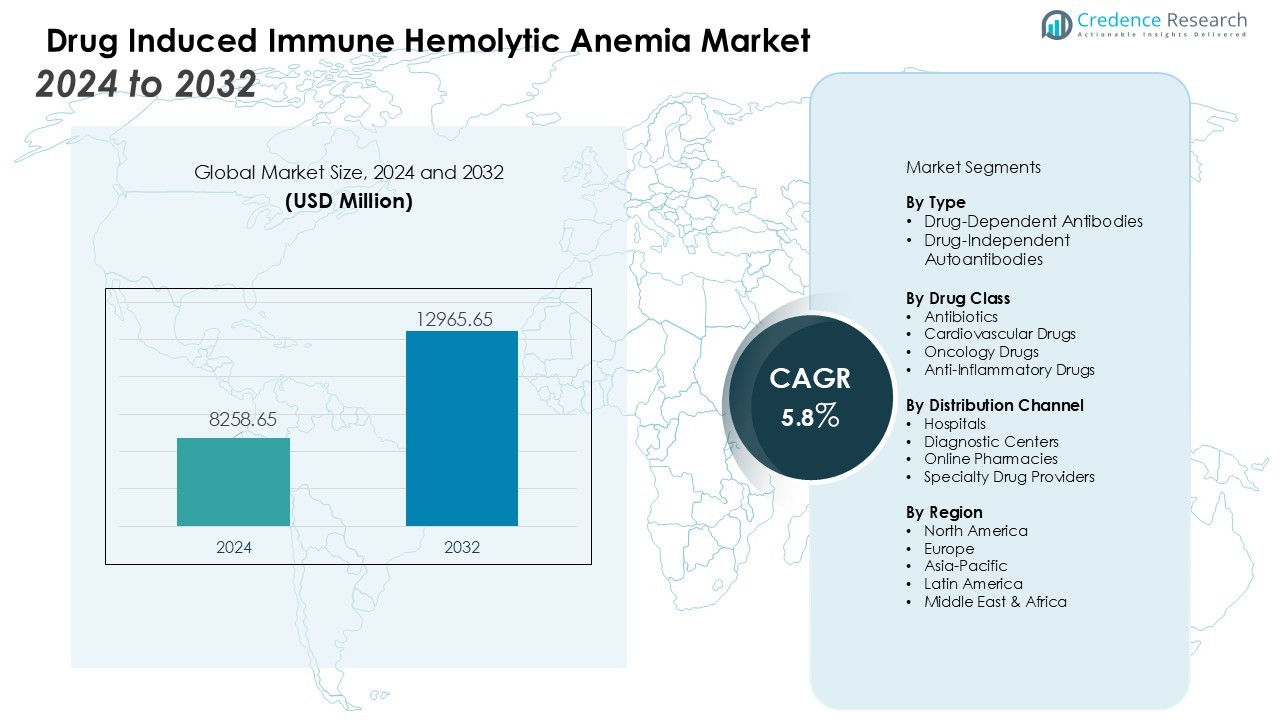

Размер рынка лекарственно-индуцированной иммунной гемолитической анемии был оценен в 8258,65 млн долларов США в 2024 году и, как ожидается, достигнет 12965,65 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,8 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лекарственно-индуцированной иммунной гемолитической анемии 2024 |

8258,65 млн долларов США |

| Рынок лекарственно-индуцированной иммунной гемолитической анемии, CAGR |

5,8 % |

| Размер рынка лекарственно-индуцированной иммунной гемолитической анемии 2032 |

12965,65 млн долларов США |

Рост рынка обусловлен увеличением случаев лекарственно-индуцированных иммунных реакций, расширением использования высокорисковых терапевтических средств и более широкой доступностью тестирования Кумбса, проточной цитометрии и специализированных панелей антител. Повышенные инициативы по фармаконадзору, усиленное внимание регуляторов к отчетности о неблагоприятных лекарственных событиях и постоянные обновления клинических руководств способствуют внедрению диагностических и лечебных путей. Растущее внимание к персонализированной медицине и улучшенная характеристика взаимодействий лекарств и антител усиливают клиническое принятие решений и укрепляют развитие рынка.

Регионально Северная Америка лидирует благодаря развитой диагностической инфраструктуре, высокой осведомленности и сильным механизмам отчетности. Европа следует с установленными сетями трансфузионной медицины и стандартизированными практиками иммуногематологии. Азиатско-Тихоокеанский регион готов к самому быстрому росту, поскольку модернизация здравоохранения, улучшенная лабораторная мощность и растущее использование лекарств увеличивают показатели выявления и лечения в развивающихся экономиках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка:

- Рынок лекарственно-индуцированной иммунной гемолитической анемии растет с 8258,65 млн долларов США в 2024 году до 12965,65 млн долларов США к 2032 году, поддерживаемый среднегодовым темпом роста (CAGR) 5,8 % и усиленный увеличением лекарственно-индуцированных иммунных реакций.

- Увеличение использования высокорисковых терапевтических средств, включая антибиотики, НПВП и онкологические препараты, стимулирует спрос на раннее выявление и передовые диагностические рабочие процессы.

- Достижения в тестировании Кумбса, проточной цитометрии и автоматизированных платформах улучшают диагностическую точность и ускоряют выявление случаев в больничных сетях.

- Усиленные усилия по фармаконадзору и более строгий регуляторный надзор улучшают отчетность о неблагоприятных лекарственных событиях, повышая показатели подтвержденного выявления DIIHA.

- Растущее внимание к персонализированной медицине и иммунологическому профилированию поддерживает более безопасные практики назначения и увеличивает внедрение инструментов мониторинга.

- Ограниченная осведомленность о диагностике, сложная идентификация антител и неравномерный доступ к передовым анализам продолжают ограничивать своевременное выявление в условиях с ограниченными ресурсами.

- Северная Америка лидирует с сильной диагностической инфраструктурой, Европа прогрессирует с стандартизированными сетями иммуногематологии, а Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост благодаря расширению возможностей здравоохранения.

Market Drivers:

Увеличение воздействия высокорисковых терапевтических классов лекарств укрепляет расширение рынка

Рост объемов рецептов на антибиотики, нестероидные противовоспалительные препараты и онкологические агенты увеличивает частоту иммунно-опосредованных гемолитических реакций. Увеличенная зависимость от комбинированной фармакотерапии расширяет круг пациентов, уязвимых к образованию антител, вызванных лекарствами. Клиницисты более тщательно следят за этими классами лекарств, что поддерживает более раннее выявление случаев DIIHA. Рынок лекарственно-индуцированной иммунной гемолитической анемии выигрывает от этой повышенной бдительности, так как это стимулирует спрос на передовые диагностические рабочие процессы.

- Например, Beckman Coulter предлагает автоматизированный гематологический анализатор DxH 900, который обрабатывает до 100 образцов в час, для предоставления продвинутого анализа кровяных клеток.

Достижения в диагностике иммуногематологии улучшают выявление случаев

Прогресс в тестировании Кумбса, специализированных антиглобулиновых тестах и проточной цитометрии улучшает диагностическую точность. Лаборатории внедряют автоматизированные платформы, которые сокращают время выполнения и поддерживают высокообъемный скрининг. Это позволяет клиницистам с большей уверенностью различать антитела, зависящие от лекарств, от других гемолитических причин. Рынок лекарственно-индуцированной иммунной гемолитической анемии набирает обороты благодаря внедрению этих технологий в больничных сетях.

- Например, анализатор Ortho Vision сосредоточен на автоматизации и сокращении ручных этапов, а не на высокой пропускной способности образцов. Он достигает среднего времени выполнения около 25 минут для рутинных тестов, при этом 95% результатов доступны менее чем за 40 минут.

Усиление фармаконадзора и регулирования повышает уровень отчетности

Здравоохранительные органы ужесточают стандарты документации о побочных эффектах, что улучшает видимость DIIHA в терапевтических условиях. Команды фармаконадзора более систематически отслеживают реакции, вызванные лекарствами, что увеличивает количество подтвержденных отчетов о случаях. Больницы интегрируют электронные системы мониторинга, которые отмечают гемолитические паттерны, связанные с конкретными лекарственными воздействиями. Рынок лекарственно-индуцированной иммунной гемолитической анемии продвигается вперед, когда более строгий надзор поддерживает постоянный сбор данных.

Растущий акцент на персонализированной терапии и более безопасных практиках назначения лекарств способствует более широкому использованию инструментов мониторинга

Клиницисты отдают приоритет индивидуальному выбору лекарств для минимизации иммунно-опосредованных рисков, что увеличивает использование стратегий мониторинга, ориентированных на пациента. Генетическое и иммунологическое профилирование улучшает понимание индивидуальной восприимчивости к гемолизу. Это способствует более раннему вмешательству и более подходящим терапевтическим корректировкам. Рынок лекарственно-индуцированной иммунной гемолитической анемии получает поддержку от перехода к клинической практике, основанной на точности.

Market Trends:

Растущая интеграция передовых диагностических технологий меняет клиническую практику

Поставщики медицинских услуг внедряют высокочувствительные платформы иммуногематологии, которые улучшают выявление антител, зависящих от лекарств. Автоматизированные системы тестирования Кумбса сокращают время анализа и повышают эффективность лаборатории. Это поддерживает более широкий скрининг у пациентов, получающих высокорисковые классы лекарств, и улучшает клиническую уверенность в дифференциальной диагностике. Цифровая патология и интерпретация изображений с поддержкой ИИ набирают популярность и повышают точность в сложных гемолитических профилях. Больницы инвестируют в интегрированные платформы данных, которые связывают лабораторные результаты с фармакологическими историями для уточнения поддержки принятия решений. Рынок лекарственно-индуцированной иммунной гемолитической анемии отражает этот переход к диагностической точности, основанной на технологиях, и более широкому внедрению стандартизированных рабочих процессов тестирования.

- Например, анализатор IH-1000 компании Bio-Rad Laboratories использует гелевую технологию, которая показала высокую чувствительность в обнаружении слабых антител IgG на эритроцитах, часто превосходя ручное тестирование в пробирках. Автоматизированные системы тестирования Кумбса, такие как IH-1000, сокращают время анализа, уменьшают количество ручных ошибок и повышают эффективность лаборатории благодаря оптимизированной автоматизации и высокой производительности.

Возрастающее предпочтение к точному назначению и индивидуализированной стратификации риска

Клиницисты согласовывают терапевтические решения с учетом иммунологических и генетических маркеров пациента для снижения гемолитических осложнений. Отчеты о реальных данных укрепляют предсказательные модели, которые выявляют высокорисковые комбинации лекарств. Это поддерживает динамическую корректировку лечения и снижает вероятность тяжелых иммунно-опосредованных реакций. Фармацевтические компании сосредоточены на разработке более безопасных формул, демонстрирующих меньшую иммуногенность в рутинной клинической практике. Клинические руководства подчеркивают структурированные пути мониторинга, которые улучшают раннее распознавание гемолитических паттернов. Рынок лекарственно-индуцированной иммунной гемолитической анемии выигрывает от растущего акцента на точной медицине, что способствует постоянному использованию инструментов наблюдения и стратегий снижения риска в системах здравоохранения.

- Например, Roche разработала тест IDH1 R132H (MRQ-67) на основе кроличьих моноклональных антител, который обнаруживает специфическую мутацию R132H в гене IDH1 с использованием иммуноцитохимии для точной стратификации лечения глиом.

Анализ проблем рынка:

Ограниченная диагностическая осведомленность и сложность идентификации антител ограничивают своевременное обнаружение

Клиницисты и лабораторные команды сталкиваются с трудностями в распознавании ранних признаков лекарственно-зависимого гемолиза, что задерживает вмешательство. Диагностическая сложность возрастает, когда паттерны антител имитируют другие иммунно-опосредованные состояния. Это требует специализированной экспертизы, которой многие учреждения не обладают. Непостоянная доступность передовых иммуногематологических анализов увеличивает разрыв между потребностями в обнаружении и реальными возможностями. Точность отчетов страдает, когда центры с ограниченными ресурсами полагаются на базовые методы тестирования. Рынок лекарственно-индуцированной иммунной гемолитической анемии сталкивается со структурными барьерами, замедляющими внедрение комплексных диагностических рабочих процессов.

Вариабельность в ответе на лекарства и отсутствие стандартизированных путей мониторинга ограничивают последовательное управление

Ответы пациентов сильно различаются из-за индивидуальных иммунологических профилей, что усложняет оценку риска. Системы здравоохранения испытывают трудности с внедрением единых протоколов мониторинга в различных клинических условиях. Это снижает предсказуемость терапевтических решений и увеличивает вероятность рецидивирующих гемолитических эпизодов. Ограниченные клинические данные по редким лекарственно-индуцированным реакциям ограничивают разработку основанных на доказательствах руководств. Фармацевтическая маркировка часто не содержит подробных сведений о стратификации риска, необходимых клиницистам. Рынок лекарственно-индуцированной иммунной гемолитической анемии сталкивается с препятствиями, вызванными непоследовательной клинической практикой и фрагментированными реальными данными.

Возможности рынка:

Расширение передовых диагностических решений создает значительный коммерческий потенциал

Медицинские учреждения инвестируют в платформы для обнаружения антител с высокой чувствительностью, которые поддерживают более быстрое и точное выявление лекарственно-индуцированного гемолиза. Инструменты интерпретации с поддержкой ИИ улучшают диагностическую уверенность и снижают нагрузку на специализированный лабораторный персонал. Это способствует более широкому скринингу пациентов, подвергшихся воздействию высокорисковых категорий лекарств. Интегрированные системы клинических решений связывают лабораторные данные с записями о лекарствах, что укрепляет управление случаями. Больницы стремятся к автоматизированным рабочим процессам, которые уменьшают количество ручных ошибок и улучшают время выполнения. Рынок лекарственно-индуцированной иммунной гемолитической анемии получает значительные возможности благодаря растущему спросу на диагностические технологии, ориентированные на точность.

Увеличение внимания к персонализированной терапии и оптимизации безопасности лекарств ускоряет инновации

Клиницисты исследуют индивидуализированные пути мониторинга, которые согласуют выбор лекарств с иммунологическими рисками, специфичными для пациента. Фармацевтические компании стремятся к более безопасным формулам, которые демонстрируют меньшую иммуногенность и меньше гемолитических триггеров. Это создает возможности для совместных исследований, оценивающих реальные результаты пациентов. Цифровые платформы здравоохранения позволяют непрерывно отслеживать побочные реакции, что расширяет доступность данных для предсказательного моделирования. Системы здравоохранения придают приоритет более безопасным схемам назначения, которые требуют надежных инструментов мониторинга. Рынок лекарственно-индуцированной иммунной гемолитической анемии выигрывает от сильного сдвига в сторону стратегий ухода, основанных на рисках и ориентированных на пациента.

Анализ сегментации рынка:

По типу

Сегмент охватывает антитела, зависящие от лекарств, и антитела, не зависящие от лекарств, которые вызывают гемолитические реакции. Антитела, зависящие от лекарств, доминируют из-за высокого воздействия антибиотиков, НПВП и химиотерапевтических агентов, которые часто вызывают иммунные реакции. Это вызывает сильный спрос на специализированное тестирование Кумбса и передовые инструменты для характеристики антител. Антитела, не зависящие от лекарств, составляют меньшую долю, но требуют сложных диагностических путей для их отличия от первичной аутоиммунной гемолитической анемии. Больницы придают приоритет четкому различению для руководства соответствующим лечением. Рынок лекарственно-индуцированной иммунной гемолитической анемии отражает устойчивое принятие усовершенствованных диагностических методов для обоих типов антител.

- Например, пиперациллин, антибиотик, клинически показал, что вызывает антитела, зависящие от лекарств, которые приводят к тяжелым гемолитическим реакциям, с документированными случаями, когда у пациентов наблюдалось снижение уровня эритроцитов с 2,7 до 1,8 × 10^12/л после воздействия пиперациллина, требуя тщательного мониторинга антител для эффективной диагностики и лечения.

По классу лекарств

Антибиотики остаются ведущим классом лекарств, связанным с иммунно-опосредованным гемолизом, обусловленным широким назначением в острой и хронической помощи. Кардиоваскулярные препараты и онкологические терапии формируют растущие сегменты, так как их расширенное использование повышает иммунную чувствительность у уязвимых популяций. Это увеличивает необходимость в тщательном мониторинге и целевом обнаружении антител. Противовоспалительные препараты вносят стабильную долю из-за известных гемолитических рисков при длительном использовании. Программы фармаконадзора отслеживают эти классы для поддержки более безопасного назначения и более сильного управления рисками.

- Например, Pfizer поддерживает портфель противоинфекционных продуктов и управляет одной из крупнейших в мире программ наблюдения за антимикробной резистентностью (AMR), известной как база данных ATLAS.

По каналу дистрибуции

Больницы занимают наибольшую долю из-за передовых лабораторных возможностей, быстрого доступа к диагностике и структурированных протоколов мониторинга. Диагностические центры вносят значительный вклад в рост, внедряя автоматизированные системы иммуно-гематологии для поддержки потребностей амбулаторного тестирования. Это помогает врачам управлять подозреваемыми случаями без госпитализации. Интернет-аптеки и специализированные поставщики лекарств медленно расширяются благодаря улучшенному доступу к поддерживающим медикаментам. Рынок лекарственно-индуцированной иммунной гемолитической анемии выигрывает от более тесной интеграции между диагностическими поставщиками и клиническими путями ухода.

Сегментации:

По типу

- Антитела, зависящие от лекарств

- Автоантитела, независимые от лекарств

По классу лекарств

- Антибиотики

- Кардиоваскулярные препараты

- Онкологические препараты

- Противовоспалительные препараты

По каналу распространения

- Больницы

- Диагностические центры

- Интернет-аптеки

- Специализированные поставщики лекарств

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Сильная диагностическая инфраструктура выводит Северную Америку на передний план роста рынка

Северная Америка сохраняет доминирующую позицию благодаря передовым лабораториям иммуно-гематологии и высокому уровню внедрения автоматизированных диагностических платформ. Больницы используют стандартизированные тесты Кумбса и инструменты проточной цитометрии, которые поддерживают быстрое выявление лекарственно-индуцированного гемолиза. Это укрепляет своевременное вмешательство и снижает осложнения, связанные с воздействием высокорисковых лекарств. Регулирующие органы обеспечивают строгие рамки фармаконадзора, которые повышают согласованность отчетности в системах здравоохранения. Клиническая осведомленность остается высокой, поскольку врачи регулярно отслеживают профили безопасности лекарств и интегрируют инструменты поддержки принятия решений в повседневную практику. Рынок лекарственно-индуцированной иммунной гемолитической анемии расширяется в регионе, поскольку системы здравоохранения уделяют приоритетное внимание диагностической точности и предотвращению неблагоприятных событий.

Установленные клинические сети и сильные программы наблюдения поддерживают стабильный прогресс Европы

Европа демонстрирует стабильный рост, обусловленный структурированными сетями трансфузионной медицины и едиными диагностическими руководствами. Национальные системы здравоохранения инвестируют в централизованные лабораторные услуги, которые улучшают доступ к специализированному обнаружению антител. Это способствует гармонизации стандартов тестирования в государственных и частных медицинских учреждениях. Программы фармаконадзора поддерживают строгий контроль над высокорисковыми классами лекарств и обеспечивают своевременную документацию иммунно-опосредованных реакций. Научно-исследовательские институты сотрудничают с регулирующими органами для совершенствования диагностических алгоритмов и улучшения выявления редких гематологических событий. Регион выигрывает от постоянного акцента на безопасности пациентов и интеграции цифровых платформ мониторинга.

Расширение возможностей здравоохранения ускоряет внедрение в Азиатско-Тихоокеанском регионе и развивающихся регионах

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост благодаря увеличению использования лекарств, расширению инфраструктуры больниц и улучшению лабораторных возможностей. Правительства увеличивают инвестиции в модернизацию диагностики, что укрепляет раннюю идентификацию гемолитических событий, связанных с широко используемыми антибиотиками и онкологическими препаратами. Это поддерживает повышение осведомленности среди клиницистов, которые управляют большими популяциями пациентов с комплексными терапевтическими потребностями. Частные диагностические сети внедряют автоматизированные системы иммунохематологии, которые улучшают время выполнения и расширяют доступ к тестированию. Латинская Америка и Ближний Восток и Африка следуют аналогичным тенденциям, поскольку системы здравоохранения расширяют лабораторные услуги и увеличивают участие в фармаконадзоре. Рынок лекарственно-индуцированной иммунной гемолитической анемии приобретает долгосрочный потенциал в этих регионах благодаря наращиванию потенциала и усиленному клиническому надзору.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Hoffmann-La Roche Ltd

- Viatris Inc.

- Teva Pharmaceutical Industries Ltd.

- Sanofi

- Lupin

- Johnson & Johnson Services, Inc.

- Novartis AG

- Incyte

- Rigel Pharmaceuticals, Inc.

- Alpine Immune Sciences

Конкурентный анализ:

Конкурентная среда отражает стабильную активность, поскольку диагностические компании и производители фармацевтических препаратов укрепляют свое присутствие на нишевых рынках гематологии. Ключевые игроки включают F. Hoffmann-La Roche Ltd, Viatris Inc., Teva Pharmaceutical Industries Ltd., Sanofi и Lupin. Эти компании инвестируют в инновации в области тестирования, поддерживающие терапевтические средства и цифровые инструменты, которые улучшают обнаружение и управление лекарственно-индуцированным гемолизом. Это способствует более широкому внедрению высокочувствительного тестирования на антитела, методологий Кумбса и интегрированных платформ для клинических решений. Стратегические партнерства с больницами и диагностическими сетями помогают расширить доступ к специализированным решениям в области иммунохематологии. Участники рынка также занимаются исследовательскими инициативами, сосредоточенными на оптимизации безопасности лекарств и улучшении наблюдения за неблагоприятными событиями. Рынок лекарственно-индуцированной иммунной гемолитической анемии приобретает конкурентное преимущество благодаря технологически ориентированным достижениям и более тесному соответствию между клиническими потребностями и путями разработки продуктов.

Последние разработки:

- В июле 2025 года Sanofi объявила о приобретении Vicebio, биотехнологической компании по производству вакцин, с целью расширения своего портфеля вакцин для респираторных заболеваний, завершение сделки ожидается в четвертом квартале 2025 года.

- В ноябре 2025 года Sanofi и Regeneron представили положительные данные третьей фазы по Dupixent для аллергического грибкового риносинусита (AFRS), что стало значительным достижением в лечении иммунологических заболеваний.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа, класса препаратов, канала распределения и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализе, текущих тенденциях рынка, а также основных факторах и ограничениях. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются динамика рынка, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Рынок будет развиваться благодаря более широкому внедрению автоматизированных платформ иммунохематологии, которые повышают точность в обнаружении лекарственно-зависимых антител.

- Растущая интеграция диагностической поддержки с использованием ИИ укрепит клиническую интерпретацию и снизит диагностическую неопределенность.

- Программы фармаконадзора расширят свои наборы данных, что улучшит прогнозное моделирование для высокорисковых комбинаций лекарств.

- Медицинские учреждения внедрят более сильные системы мониторинга, поддерживающие раннее вмешательство в уязвимых группах пациентов.

- Производители лекарств сосредоточатся на более безопасных формулах с уменьшенным иммуногенным потенциалом в часто назначаемых терапиях.

- Цифровые системы здравоохранения будут фиксировать в реальном времени гемолитические тренды, что поддержит более быстрые пути реагирования.

- Клинические руководства будут включать более детализированные критерии стратификации риска, которые улучшат принятие терапевтических решений.

- Диагностические центры примут платформы для высокопроизводительного тестирования, которые увеличат емкость скрининга и сократят время выполнения.

- Исследовательские сотрудничества будут изучать передовые панели биомаркеров, которые уточняют дифференциацию между типами иммунно-опосредованного гемолиза.

- Рынок лекарственно-индуцированной иммунной гемолитической анемии выиграет от устойчивых инноваций в диагностических технологиях и расширенного глобального осознания безопасности лекарств.