Обзор рынка

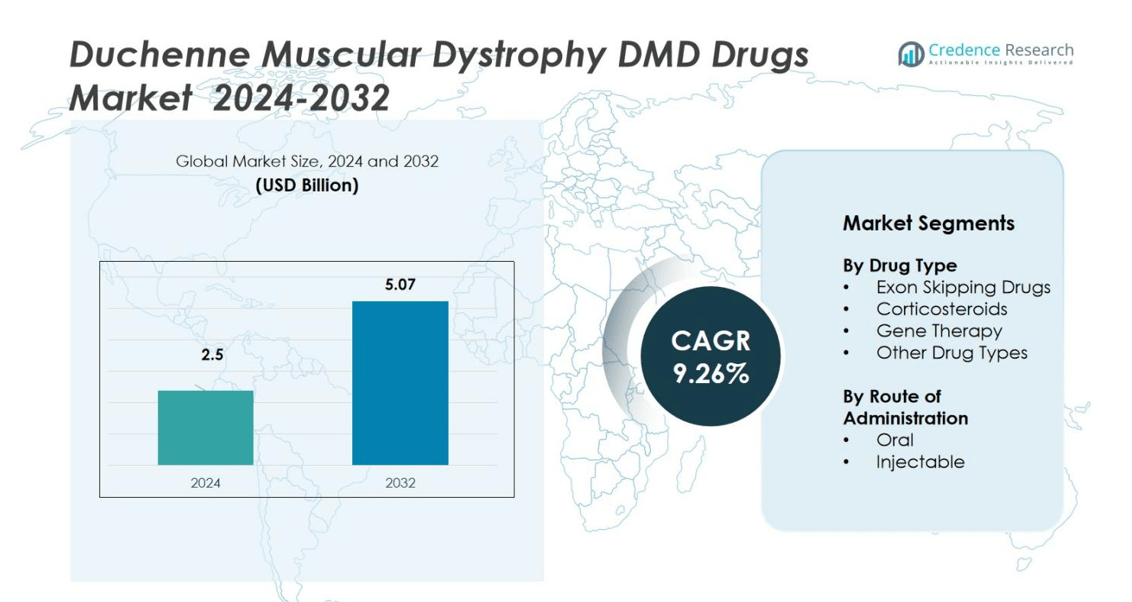

Размер рынка лекарств от мышечной дистрофии Дюшенна (DMD) оценивался в 2,5 миллиарда долларов США в 2024 году и, как ожидается, достигнет 5,07 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 9,26% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка лекарств от DMD 2024 |

2,5 миллиарда долларов США |

| Рынок лекарств от DMD, CAGR |

9,26% |

| Размер рынка лекарств от DMD 2032 |

5,07 миллиарда долларов США |

Рынок лекарств от мышечной дистрофии Дюшенна (DMD) возглавляют ключевые игроки, включая Sarepta Therapeutics, Inc., PTC Therapeutics, Capricor Therapeutics, Inc., Catalyst Pharmaceuticals, Inc., ITALFARMACO S.p.A., NS Pharma, Inc., FibroGen, Inc., Santhera Pharmaceuticals, EspeRare Foundation и Aurobindo Pharma. Эти компании сосредоточены на разработке генной терапии, лекарств с пропуском экзонов и кортикостероидных препаратов для улучшения управления заболеванием и результатов для пациентов. Северная Америка доминировала на мировом рынке с долей 47% в 2024 году благодаря значительным инвестициям в НИОКР, развитой инфраструктуре здравоохранения и поддерживающим нормативным рамкам. Европа и Азиатско-Тихоокеанский регион следуют за ней, извлекая выгоду из роста активности клинических испытаний и увеличения доступа пациентов к инновационным методам лечения.

Анализ рынка

- Рынок лекарств от мышечной дистрофии Дюшенна (DMD) оценивался в 2,5 миллиарда долларов США в 2024 году и, как ожидается, достигнет 5,07 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 9,26% в течение прогнозируемого периода.

- Рост рынка обусловлен достижениями в области генной терапии и технологий пропуска экзонов, которые улучшают точность лечения и долгосрочные результаты для пациентов.

- Ключевые тенденции включают интеграцию цифровых инструментов здравоохранения, расширение клинических испытаний на развивающихся рынках и повышенное внимание к персонализированной медицине.

- Рынок умеренно консолидирован, при этом такие крупные игроки, как Sarepta Therapeutics, PTC Therapeutics и NS Pharma, лидируют в инновациях благодаря ген-ориентированным лекарствам и стратегическим сотрудничествам.

- Северная Америка занимает 47% рынка, за ней следуют Европа (28%) и Азиатско-Тихоокеанский регион (17%), в то время как сегмент лекарств с пропуском экзонов доминирует с долей 38% благодаря увеличению числа нормативных одобрений и улучшенной эффективности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу лекарств

Рынок лекарств от мышечной дистрофии Дюшенна (DMD) по типу лекарств сегментирован на препараты, пропускающие экзоны, кортикостероиды, генные терапии и другие типы лекарств. Препараты, пропускающие экзоны, занимали доминирующую позицию с долей рынка 38% в 2024 году, поддерживаемую увеличением числа регуляторных одобрений и подходами прецизионной медицины. Эти препараты, такие как этеплирсен и голодирсен от Sarepta Therapeutics, нацелены на специфические генетические мутации для восстановления производства дистрофина. Растущие показатели клинического успеха и продолжающееся развитие в области исследований и разработок укрепляют принятие терапий, пропускающих экзоны.

- Например, Elevidys получил расширенное одобрение FDA 20 июня 2024 года. Теперь он имеет традиционное одобрение для амбулаторных пациентов в возрасте ≥4 лет и ускоренное одобрение для неамбулаторных пациентов в возрасте ≥4 лет, расширяя доступ по всей стране.

По способу введения

На основе способа введения рынок сегментирован на оральные и инъекционные препараты. Оральный сегмент составил 57% доли рынка в 2024 году, благодаря удобству, улучшенному соблюдению пациентами и долгосрочной пригодности для лечения кортикостероидными формулами, такими как дефлазакорт. Оральные препараты остаются широко назначаемыми для управления воспалением и замедления прогрессирования болезни у амбулаторных пациентов. Однако инъекционный сегмент стабильно расширяется, поддерживаемый увеличением запуска генных терапий и терапий, пропускающих экзоны, которые требуют парентерального введения для оптимальной эффективности.

- Например, оральная суспензия дефлазакорта получила обновления в 2024 году относительно предупреждений о иммуносупрессии и корректировок дозировки с ингибиторами CYP3A4, что подчеркивает его установленное клиническое использование.

Ключевые факторы роста

Достижения в генной терапии и технологиях пропуска экзонов

Быстрый прогресс в генетических терапиях стимулирует сильный рост на рынке лекарств от DMD. Успех препаратов, пропускающих экзоны, таких как этеплирсен и вильтоларсен, демонстрирует потенциал персонализированной медицины для лечения случаев, специфичных для мутаций. Увеличение инвестиций в генные терапии на основе аденоассоциированного вируса (AAV) улучшает долгосрочные результаты, нацеливаясь на первопричину болезни. Компании, такие как Sarepta Therapeutics и PTC Therapeutics, продолжают расширять исследования и разработки для повышения безопасности, долговечности и доступа к новым вариантам лечения.

- Например, агент следующего поколения от Sarepta, пропускающий экзоны, SRP-5051, показал в клинических испытаниях 12,2-кратное увеличение экспрессии дистрофина и 24,6-кратное улучшение пропуска экзонов по сравнению с этеплирсеном, подчеркивая потенциал для повышения эффективности с новыми терапиями.

Рост уровня диагностики и раннее обнаружение болезни

Улучшенные диагностические инструменты и программы скрининга новорожденных способствуют раннему обнаружению DMD, позволяя своевременное вмешательство. Принятие генетического тестирования и секвенирования следующего поколения помогает идентифицировать пациентов, подходящих для передовых терапий. Правительства и здравоохранительные организации продвигают информационные кампании для улучшения распознавания болезни. Эта тенденция ранней диагностики улучшает показатели выживаемости пациентов и ускоряет спрос на кортикостероиды и генно-ориентированные препараты в глобальных системах здравоохранения.

- Например, Программа скрининга новорожденных штата Нью-Йорк обследовала более 15 000 новорожденных в пилотном исследовании, выявляя младенцев с ДМД и обеспечивая раннее направление на специализированную помощь и участие в клинических испытаниях.

Растущая поддержка со стороны регуляторов и одобрение лекарств

Регуляторные органы, такие как FDA США и EMA, активно поддерживают ускоренные пути одобрения лекарств для лечения ДМД. Это стимулирует инновации и ускоряет доступ к жизненно важным лечениям. Частые назначения статусов, таких как «Орфанный препарат» и «Прорывная терапия», позволяют компаниям эффективно выводить на рынок передовые решения. Эти поддерживающие рамки также снижают клинические и коммерческие риски, мотивируя фармацевтические компании расширять свои портфели, ориентированные на ДМД.

Ключевые тенденции и возможности

Интеграция цифрового здравоохранения и реальных данных

Цифровые платформы и аналитика данных все чаще используются для мониторинга результатов лечения ДМД. Носимые устройства и решения телемедицины помогают удаленно отслеживать мышечную силу и прогрессирование заболевания. Реальные данные, собранные с помощью этих инструментов, поддерживают более точную оценку лечения и пострыночный надзор. Фармацевтические компании используют эти данные для уточнения режимов дозирования и повышения эффективности долгосрочной терапии.

- Например, Aparito в сотрудничестве с Duchenne UK разработали носимое устройство и специализированное приложение для непрерывного мониторинга физической функции и сбора данных о результатах, сообщаемых пациентами с ДМД.

Расширение клинических испытаний на развивающихся рынках

Фармацевтические компании расширяют операции по проведению клинических испытаний в Азиатско-Тихоокеанском регионе и Латинской Америке для доступа к неисследованным популяциям пациентов. Эта тенденция помогает снизить затраты на испытания и ускоряет набор участников для исследований редких заболеваний. Расширение испытаний на различных генетических фонах улучшает понимание вариаций в ответе на терапию. Правительства этих регионов предлагают стимулы и упрощенные регуляторные пути для привлечения инвестиций в исследования редких заболеваний.

- Например, Novartis проводит 17 клинических программ для редких заболеваний, таких как спинальная мышечная атрофия и иммунная тромбоцитопеническая пурпура, специально в Индии, поддерживаемые благоприятными регуляторными путями и инициативами по доступу пациентов.

Ключевые вызовы

Высокая стоимость передовых терапий

Значительная стоимость генной терапии и препаратов, пропускающих экзоны, ограничивает доступность для многих пациентов. Лечение может превышать сотни тысяч долларов на пациента в год, создавая проблемы с возмещением расходов. Ограниченное страховое покрытие и неравномерная инфраструктура здравоохранения в развивающихся странах еще больше ограничивают внедрение. Этот финансовый барьер оказывает давление на правительства и частных плательщиков, чтобы разработать устойчивые механизмы финансирования.

Ограниченные данные о долгосрочной эффективности и безопасности

Несмотря на последние прорывы, данные о долгосрочной эффективности для нескольких новых терапий остаются ограниченными. Проблемы безопасности, связанные с иммунными реакциями и доставкой вирусных векторов, продолжают представлять клинические вызовы. Необходимость в расширенных последующих исследованиях и пострыночном надзоре задерживает широкое принятие. Непрерывные исследования необходимы для обеспечения устойчивых терапевтических результатов и безопасности пациентов в течение длительных периодов лечения.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке лекарств от мышечной дистрофии Дюшенна (DMD) с долей рынка 47% в 2024 году, благодаря высокой осведомленности о заболевании, развитой инфраструктуре здравоохранения и раннему внедрению передовых методов лечения. США лидируют в региональном росте благодаря значительному финансированию исследований, благоприятной политике возмещения расходов и присутствию ключевых компаний, таких как Sarepta Therapeutics и PTC Therapeutics. Увеличение числа одобрений FDA на генные и экзон-пропускающие терапии укрепляет региональные перспективы. Поддерживающие инициативы таких организаций, как Ассоциация мышечной дистрофии, дополнительно улучшают доступ пациентов к инновационным методам лечения и клиническим программам.

Европа

Европа занимала долю рынка 28% в 2024 году, поддерживаемую программами редких заболеваний, финансируемыми государством, и хорошо структурированными системами здравоохранения. Такие страны, как Германия, Великобритания и Франция, лидируют в расширении рынка благодаря раннему внедрению генной терапии и поддерживающим структурам возмещения расходов. Европейское агентство по лекарственным средствам (EMA) продолжает предоставлять условные одобрения для ускорения доступа к лекарствам от DMD. Растущее сотрудничество между фармацевтическими компаниями и академическими учреждениями способствует инновациям и долгосрочным результатам лечения. Расширяющиеся сети защиты прав пациентов также способствуют повышению уровня диагностики и клинического участия по всему региону.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил долю рынка 17% в 2024 году и, как ожидается, продемонстрирует самый быстрый рост в прогнозируемый период. Расширение инфраструктуры здравоохранения и увеличение инвестиций в генетические исследования стимулируют региональный рынок. Япония и Китай лидируют в клинических исследованиях и нормативных достижениях в области терапии DMD. Растущая осведомленность, улучшенный доступ к диагностике и расширение регистров пациентов способствуют внедрению лечения. Стратегические партнерства между местными и международными биофармацевтическими компаниями способствуют инновациям и передаче технологий, укрепляя конкурентоспособность региона в области терапии редких заболеваний.

Латинская Америка

Латинская Америка составила долю рынка 5% в 2024 году, возглавляемая Бразилией и Мексикой. Рынок выигрывает от растущих усилий правительств по включению редких заболеваний в национальные программы здравоохранения. Увеличение сотрудничества с мировыми фармацевтическими компаниями помогает внедрять инновационные методы лечения в регионе. Однако высокие затраты на лечение и ограниченное количество специализированных центров продолжают ограничивать доступ. Расширение участия в международных клинических испытаниях и программах защиты прав пациентов, как ожидается, постепенно улучшит доступность лечения и проникновение на рынок.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представлял долю рынка 3% в 2024 году, обусловленную улучшением инфраструктуры здравоохранения и растущей осведомленностью о генетических расстройствах. Такие страны, как Саудовская Аравия, ОАЭ и Южная Африка, увеличивают инвестиции в управление редкими заболеваниями. Внедрение передовых диагностических инструментов и партнерства с мировыми биофармацевтическими компаниями улучшают доступность терапии DMD. Несмотря на прогресс, высокие затраты на терапию и ограниченные политики возмещения расходов сдерживают более широкое внедрение. Ожидается, что продолжающиеся правительственные инициативы по расширению клинических исследований и финансирования лечения поддержат будущий рост рынка.

Сегментация рынка:

По типу лекарств

- Экзон-пропускающие лекарства

- Кортикостероиды

- Генная терапия

- Другие типы лекарств

По способу введения

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке лекарств от мышечной дистрофии Дюшенна (DMD) определяется присутствием ведущих компаний, таких как Sarepta Therapeutics, Inc., PTC Therapeutics, Capricor Therapeutics, Inc., Catalyst Pharmaceuticals, Inc., ITALFARMACO S.p.A., NS Pharma, Inc., FibroGen, Inc., Santhera Pharmaceuticals, EspeRare Foundation и Aurobindo Pharma. Sarepta Therapeutics продолжает лидировать с широкой линейкой продуктов для экзон-скиппинга и генной терапии, нацеленных на различные мутации дистрофина. PTC Therapeutics и NS Pharma расширяют свое глобальное присутствие благодаря регуляторным одобрениям и новым клиническим данным, подтверждающим эффективность у амбулаторных и неамбулаторных пациентов. Capricor Therapeutics сосредоточена на клеточных терапиях, предлагающих регенеративные преимущества, в то время как ITALFARMACO и Santhera укрепляют свои позиции с альтернативами кортикостероидам и усилителями митохондриальной функции. Рынок остается конкурентным, движимый инновациями, партнерствами и ускоренными регуляторными путями, направленными на удовлетворение неудовлетворенных потребностей пациентов с DMD по всему миру.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние события

- В ноябре 2024 года Novartis завершила приобретение Kate Therapeutics в сделке стоимостью до 1,1 миллиарда долларов США. Этот шаг укрепил генотерапевтический портфель Novartis, добавив предклиническую программу Kate по лечению дистрофии Дюшенна (DMD), использующую передовые векторы AAV, нацеленные на мышцы.

- В январе 2024 года Santhera Pharmaceuticals AG запустила свой препарат Agamree (ваморолон) для пациентов с DMD в возрасте от четырех лет и старше в Германии, а в июне 2024 года вошла в программу раннего доступа в Китае в партнерстве с Sperogenix Therapeutics.

- В сентябре 2025 года Italfarmaco S.p.A. опубликовала долгосрочные клинические данные о Givinostat, подтвердив устойчивую эффективность и безопасность в замедлении прогрессирования болезни среди пациентов с DMD в многолетних исследованиях.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа препарата, пути введения и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что генотерапия останется основным двигателем роста благодаря расширенному клиническому применению.

- Препараты, пропускающие экзоны, получат более широкое одобрение для дополнительных мутаций гена дистрофина.

- Появятся комбинированные терапии для повышения долговечности лечения и функциональных результатов.

- Регулирующие органы продолжат предоставлять ускоренные одобрения для инновационных методов лечения DMD.

- Увеличение финансирования исследований редких заболеваний поддержит развитие новых программ.

- Фармацевтические партнерства укрепят масштабируемость производства и глобальное распределение.

- Цифровые инструменты здравоохранения улучшат долгосрочный мониторинг пациентов и оптимизацию терапии.

- Азиатско-Тихоокеанский регион станет свидетелем быстрого расширения благодаря улучшенной диагностике и доступу к здравоохранению.

- Стратегии снижения затрат и реформы возмещения расходов улучшат доступность лечения.

- Продолжение достижений в персонализированной медицине преобразит результаты управления заболеваниями.