Обзор рынка

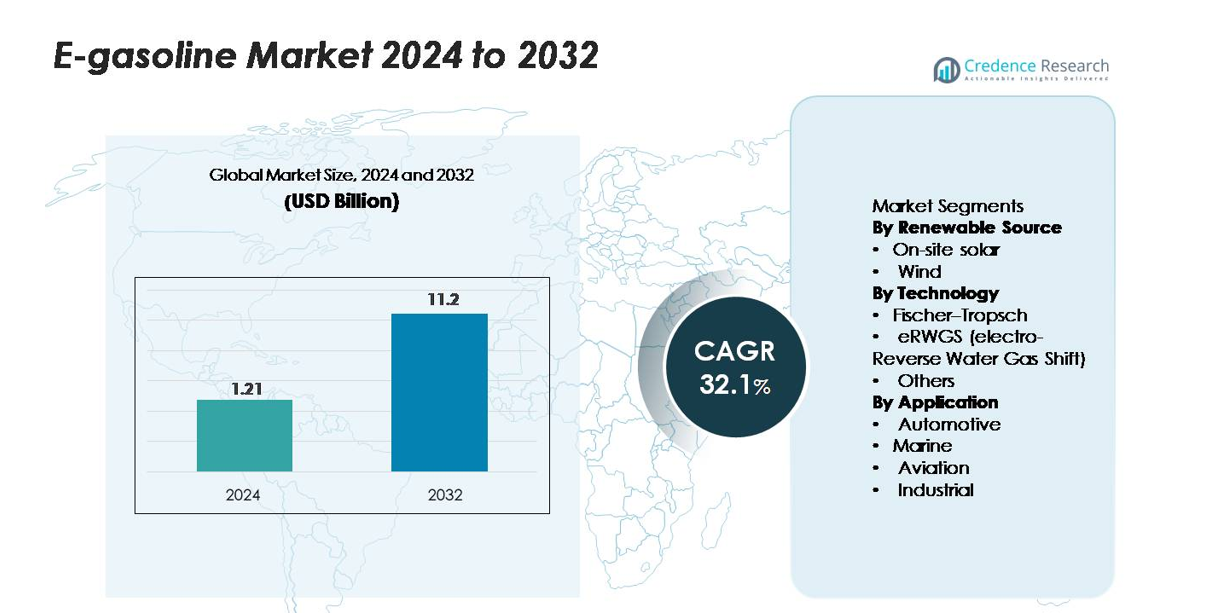

Глобальный рынок электронного бензина был оценен в 1,21 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 11,2 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 32,1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка электронного бензина 2024 |

1,21 миллиарда долларов США |

| Рынок электронного бензина, CAGR |

32,1% |

| Размер рынка электронного бензина 2032 |

11,2 миллиарда долларов США |

Крупнейшие игроки на рынке электронного бензина включают Arcadia eFuels, ExxonMobil, Electrochaea GmbH, Ballard Power Systems и других новаторов, разрабатывающих пути преобразования энергии в жидкость и CO₂ в топливо. Эти компании повышают эффективность производства с помощью масштабируемых систем зеленого водорода, высокопроизводительных катализаторов и интегрированных платформ захвата углерода, укрепляя свои конкурентные позиции по мере продвижения первых коммерческих проектов. Европа лидирует на мировом рынке с долей 40%, поддерживаемая строгими нормативными мандатами и крупномасштабными внедрениями электронного топлива. Северная Америка следует с 35%, благодаря быстрому внедрению технологий и расширению пилотных заводов, в то время как Азиатско-Тихоокеанский регион составляет 20%, что отражает растущие инвестиции в инфраструктуру возобновляемого топлива и усилия по декарбонизации автомобильной промышленности.

Анализ рынка

- Глобальный рынок электронного бензина достиг 1,21 миллиарда долларов США в 2024 году и, по прогнозам, вырастет до 11,2 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 32,1%, что отражает быстрое ускорение внедрения топлива из энергии в жидкость.

- Увеличивающееся нормативное давление на декарбонизацию транспорта стимулирует внедрение, поскольку правительства поддерживают крупномасштабное производство зеленого водорода, пути преобразования CO₂ и интеграцию синтетического бензина в существующую топливную инфраструктуру.

- Ключевые тенденции включают увеличение инвестиций в заводы по производству электронного топлива, развитие высокоэффективных электролизеров и растущую коммерциализацию смесей электронного нафты и электронного бензина, поддерживаемую партнерствами между энергетическими компаниями и производителями автомобилей.

- Конкурентная интенсивность увеличивается, поскольку ведущие игроки повышают эффективность преобразования, масштабируют модульные конструкции заводов и оптимизируют производственные затраты, хотя высокий спрос на электроэнергию и ограниченная доступность возобновляемых источников остаются основными ограничениями.

- Европа лидирует на рынке с долей 40%, за ней следует Северная Америка с 35% и Азиатско-Тихоокеанский регион с 20%; по сегментам, электронный нафта и углеводороды в бензиновом диапазоне представляют собой доминирующую долю общего спроса.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По возобновляемому источнику:

На сегодняшний день солнечная энергия на месте захватывает наибольшую долю рынка электро-бензина, поскольку производители предпочитают ее предсказуемую выработку, снижающиеся затраты на установку и совместимость с распределенными установками по синтезу топлива. Это доминирование поддерживается стабильной доступностью дневной энергии, что стабилизирует работу электролизеров и снижает операционную изменчивость. Производство на основе ветра следует за ним, внося значительный вклад там, где высокие коэффициенты мощности позволяют обеспечить непрерывный ввод возобновляемой энергии. Рост обоих источников обусловлен увеличением спроса на низкоуглеродные синтетические топлива и расширением политики, стимулирующей проекты по производству электротоплива на возобновляемых источниках, особенно в регионах, уделяющих приоритетное внимание энергетической безопасности и снижению выбросов.

- Например, солнечно-интегрированный электролизер PEM компании Siemens Energy, развернутый в Энергетическом парке Майнца, работает с номинальной мощностью 6 МВт и производит до 1,200 Нм³/ч водорода, используя электроэнергию от солнечных источников, демонстрируя стабильную работу при изменяющейся освещенности.

По технологии:

Процесс Фишера-Тропша (FT) занимает наибольшую долю в текущем производстве электро-бензина благодаря своей технологической зрелости, высококачественному выходу углеводородов и совместимости с существующей инфраструктурой переработки. Его установленная инженерная база и масштабируемость дают ему конкурентное преимущество перед новыми путями. Технология eRWGS, хотя и быстро развивается, остается на стадии разработки, но привлекает инвестиции благодаря своей эффективности в преобразовании CO₂ и зеленого водорода в синтез-газ. Другие маршруты преобразования продолжают обслуживать нишевые приложения. Переход к высокоэффективным системам синтетического топлива и улучшенным коэффициентам использования углерода стимулирует внедрение технологий во всех под-сегментах.

- Например, коммерческий модуль FT компании INERATEC, развернутый во Франкфурте, разработан для переработки синтез-газа в примерно 2,500 тонн синтетических углеводородов в год, используя модульные микро-реакторы, работающие при температурах выше 200°C и давлениях, превышающих 20 бар.

По применению:

Автомобильные приложения доминируют на рынке электро-бензина, занимая наибольшую долю, поскольку сектор исследует альтернативы низкоуглеродного топлива для декарбонизации существующих автопарков с двигателями внутреннего сгорания. Это доминирование обусловлено обширной установленной базой транспортных средств, немедленной совместимостью с текущими двигателями и поддерживающими нормативами, поощряющими возобновляемые заменители топлива. Морские и авиационные сегменты следуют за ними, набирая обороты, поскольку операторы ищут заменители традиционных видов топлива в трудноэлектрифицируемых транспортных режимах. Промышленные приложения продолжают постепенно расширяться, поддерживаемые спросом на более чистые процессы сгорания. Общее внедрение стимулируется необходимостью масштабируемых, углеродно-нейтральных топливных решений в транспорте и производстве.

Ключевые факторы роста

Увеличение требований по декарбонизации и политики низкоуглеродного топлива

Правительства по всему миру все чаще требуют значительного сокращения выбросов в транспортном секторе, что вызывает большой интерес к э-бензину как к углеродно-нейтральной альтернативе. Регуляторные рамки, такие как стандарты чистого топлива, квоты на возобновляемое топливо и механизмы углеродного налога, стимулируют производителей топлива к использованию синтетических бензиновых путей, основанных на возобновляемой энергии. В отличие от биотоплива, э-бензин обеспечивает высокую плотность энергии и совместимость с двигателями без необходимости модификации транспортных средств, что позволяет немедленно декарбонизировать существующие автопарки. Поскольку страны придают приоритет соблюдению целей по достижению нулевого уровня выбросов, э-бензин становится стратегическим вариантом для сокращения выбросов за жизненный цикл в сегментах, которые сложно электрифицировать. Эти политические механизмы создают предсказуемый спрос, снижают риски инвестиций в электролиз и установки по преобразованию CO₂ в топливо, а также поощряют долгосрочные соглашения о закупках в автомобильном, морском, авиационном и промышленном секторах. В результате, регуляторное давление остается одной из самых мощных сил, ускоряющих расширение рынка и коммерческое развертывание.

- Например, завод по производству э-топлива Haru Oni компании HIF Global, поддерживаемый Porsche и ExxonMobil, работает с электролизером PEM от Siemens Energy мощностью 3,2 МВт и производит около 130 000 литров синтетического топлива ежегодно в пилотной фазе, демонстрируя производство низкоуглеродного топлива, готового к соблюдению норм.

Достижения в интеграции возобновляемой энергии и эффективности Power-to-Liquid

Технологические улучшения в электролизерах, системах улавливания углерода и синтезе топлива Power-to-Liquid (PtL) значительно повышают коммерческую жизнеспособность э-бензина. Высокоэффективные PEM и твердооксидные электролизеры снижают потребление электроэнергии, обеспечивая стабильную работу при переменной возобновляемой энергии, что снижает производственные затраты. Одновременно инновации в катализаторах Фишера-Тропша и реакторах eRWGS улучшают выходы конверсии и снижают тепловые потери. Растущая интеграция солнечной и ветровой энергии с крупномасштабными водородными хабами обеспечивает стабильное снабжение недорогой, низкоуглеродной электроэнергией, которая является крупнейшим компонентом затрат на производство синтетического топлива. Системы цифрового мониторинга, оптимизация заводов на основе ИИ и модульные PtL-установки дополнительно повышают масштабируемость и время безотказной работы. Вместе эти достижения сокращают сроки окупаемости заводов по производству э-бензина и привлекают инвестиции от энергетических компаний, ищущих высокоценные пути декарбонизации. Постоянные достижения в эффективности позволяют производителям расширять мощности и позиционировать э-бензин как конкурентоспособную альтернативу бензину, полученному из ископаемого сырья.

- Например, Sunfire подтвердила, что ее высокотемпературная SOEC-система достигает электрической эффективности выше 84% (LHV) и обеспечила более 8,000 часов работы в проекте GrInHy2.0 в Зальцгиттере, демонстрируя стабильность в промышленных масштабах

Спрос на устойчивые виды топлива в сегментах транспорта, которые трудно электрифицировать

Декарбонизация дальних перевозок остается глобальной проблемой, и э-бензин предлагает немедленный путь к снижению выбросов там, где электрификация и внедрение водорода сталкиваются с ограничениями. Автопарки, особенно в регионах с высокой долей ДВС, ищут возобновляемые виды топлива, не требующие перестройки инфраструктуры. Авиационный и морской секторы также исследуют синтетические виды топлива для соблюдения новых стандартов углеродной интенсивности и снижения зависимости от ископаемых альтернатив. Химическая эквивалентность э-бензина обычному бензину позволяет беспрепятственное использование в существующих двигателях, системах хранения и распределительных сетях, что делает его привлекательным решением для операторов автопарков и дистрибьюторов топлива. Промышленные пользователи, особенно в производственных процессах, требующих стабильной работы сгорания, также проявляют растущий интерес к низкоуглеродным жидким топливам. Поскольку транспортный и промышленный секторы стремятся к краткосрочному снижению выбросов без ущерба для эксплуатационной надежности, э-бензин становится практичным, масштабируемым вариантом, вызывающим высокий рыночный спрос.

Ключевые тенденции и возможности

Расширение коммерческих заводов по производству топлива Power-to-Liquid

Основная возможность возникает из-за ускоренного развития коммерческих объектов PtL, которые интегрируют крупные возобновляемые энергетические активы с использованием CO₂ и производством синтетического топлива. Компании все чаще внедряют многомегаваттные системы электролизеров в сочетании с прямым улавливанием воздуха (DAC) или промышленными потоками CO₂ для массового производства э-бензина. Это создает дорожную карту к снижению затрат за счет экономии на масштабе и модульного воспроизведения заводов. Стратегические партнерства между энергетическими компаниями, нефтеперерабатывающими заводами и разработчиками технологий способствуют долгосрочным обязательствам по закупке, которые стабилизируют экономику проектов. Кроме того, появление специализированных водородных долин и возобновляемых промышленных кластеров поддерживает развитие инфраструктуры. По мере того как больше пилотных проектов переходит в фазы коммерческого производства, заинтересованные стороны получают ясность в отношении эксплуатационных характеристик, соблюдения нормативных требований и координации цепочки поставок. Это расширение позиционирует э-бензин как основной вариант синтетического топлива и открывает новые возможности для инвестиций, лицензирования технологий и межотраслевого сотрудничества.

- Например, завод Haru Oni компании HIF Global работает с электролизером PEM мощностью 3,2 МВт от Siemens Energy и нацелен на ежегодное производство 130 000 литров синтетического топлива в пилотной фазе, с планами расширения, превышающими 55 миллионов литров в год на следующем этапе развития.

Интеграция технологий улавливания углерода в экосистемы производства топлива

Слияние технологий улавливания углерода с производством электронного бензина открывает значительные возможности для снижения воздействия на окружающую среду и укрепления устойчивости топлива. Улавливание CO₂ из промышленных источников обеспечивает краткосрочные потоки сырья, в то время как достижения в области DAC позволяют достичь долгосрочной масштабируемости и истинной углеродной нейтральности. Улучшенные сорбционные материалы, более низкие температуры регенерации и модульные устройства улавливания снижают стоимость получения высокочистого CO₂, пригодного для синтеза топлива. Промышленные зоны с совместно расположенными системами улавливания, возобновляемыми источниками энергии и водородной инфраструктурой получают конкурентные преимущества в развитии центров синтетического топлива. По мере расширения рынков использования углерода интеграция электронного бензина, полученного из CO₂, в цепочки поставок становится экономически и экологически привлекательной для производителей, стремящихся соответствовать стандартам низкоуглеродного топлива. Эта интеграция представляет собой критическую возможность для согласования целей декарбонизации в различных отраслях при масштабировании устойчивых путей производства топлива.

- Например, завод Orca DAC компании Climeworks в Исландии улавливает 4 000 тонн CO₂ в год, используя модульные коллекторные установки, полностью работающие на геотермальной энергии, обеспечивая сертифицированный высокочистый CO₂, пригодный для синтеза синтетического топлива.

Ключевые вызовы

Высокие производственные затраты и зависимость от поставок возобновляемой энергии

Несмотря на технологический прогресс, электронный бензин сталкивается с высокими производственными затратами, в основном обусловленными потреблением электроэнергии, инвестициями в электролизеры и сложностью интеграции заводов. Пути синтетического топлива требуют большого количества возобновляемой электроэнергии, что делает конкурентоспособность по стоимости очень чувствительной к региональным ценам на энергию и доступности сетей. Колебания в производстве солнечной и ветровой энергии также вводят переменные, требующие передовых систем хранения или гибридных энергетических систем для обеспечения непрерывной работы. Капиталоемкая инфраструктура, включая электролизные установки, системы улавливания CO₂ и реакторы Фишера-Тропша или eRWGS, представляет финансовые риски для первых пользователей. В результате многие проекты зависят от субсидий, углеродных кредитов и долгосрочных соглашений о покупке электроэнергии для сохранения жизнеспособности. Достижение паритета стоимости с ископаемым бензином остается серьезным препятствием, особенно на рынках без сильной политической поддержки или обильных недорогих возобновляемых энергетических ресурсов.

Ограниченная инфраструктура, нормативная неопределенность и фрагментация рынка

Широкое внедрение электронного бензина замедляется из-за фрагментированных нормативов, различных стандартов сертификации топлива и отсутствия единой глобальной структуры для синтетических топлив. Хотя электронный бензин совместим с существующими системами распределения, для его крупномасштабной коммерциализации требуются четкие руководящие принципы по учету выбросов за жизненный цикл, проверке устойчивости и трансграничной торговле. Неопределенность в отношении будущего ценообразования на углерод, стимулов и импортных нормативов усложняет инвестиционные решения для производителей и дистрибьюторов топлива. Кроме того, цепочки поставок электролизеров, оборудования для улавливания CO₂ и катализаторных материалов остаются недостаточно развитыми, что ограничивает масштабируемость. Конкурирующие альтернативные виды топлива, такие как биотопливо, возобновляемый дизель и водород, дополнительно фрагментируют рынок, привлекая инвестиции и внимание регуляторов. Эти пробелы в совокупности затрудняют долгосрочное планирование и замедляют темпы расширения инфраструктуры, необходимой для стабильного роста рынка электронного бензина.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке электронного бензина с долей около 35%, благодаря значительным инвестициям в низкоуглеродные топлива, передовые технологии преобразования энергии в жидкость и государственно-частные сотрудничества, способствующие интеграции синтетического топлива. США лидируют в принятии благодаря расширению пилотных заводов, стимулам для возобновляемых топлив и растущему спросу со стороны автомобильного и авиационного секторов, ищущих альтернативы. Канада поддерживает рост через регулирование чистого топлива и политику по снижению углерода, что позволяет реализовывать крупномасштабные проекты по преобразованию CO₂ в топливо. Сильные технологические возможности, доступность возобновляемой электроэнергии и участие крупных энергетических компаний укрепляют лидерство Северной Америки в ранней коммерческой реализации.

Европа

Европа занимает крупнейшую региональную долю около 40%, поддерживаемую строгими мандатами по декарбонизации, амбициозными целями fit-for-55 и крупномасштабными проектами преобразования энергии в жидкость в Германии, Дании, Испании и Нидерландах. Сильные политические рамки для синтетических топлив, мандаты в авиации и обязательства по смешиванию возобновляемого топлива ускоряют региональное принятие. Акцент ЕС на углеродно-нейтральную мобильность, в сочетании с многочисленными промышленными консорциумами и коммерческими демонстрациями электронного бензина, способствует быстрому масштабированию. Высокая проникновение возобновляемой энергии и присутствие ведущих разработчиков технологий делают Европу основным центром инноваций и ранней коммерциализации в цепочке создания стоимости электронного бензина.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 20% мирового спроса на электронный бензин, обусловленный расширением мощностей возобновляемой энергии, крупными автомобильными рынками и растущим интересом к синтетическим топливам для дальних поездок. Япония и Южная Корея лидируют благодаря пилотным заводам по производству электронного топлива и стратегическим партнерствам с мировыми энергетическими компаниями, в то время как Австралия использует обильные солнечные ресурсы для разработки экспортно-ориентированных проектов электронного топлива. Китай исследует пути преобразования CO₂ в топливо в рамках своей дорожной карты по достижению углеродной нейтральности. Быстро растущий транспортный сектор региона, улучшающаяся водородная инфраструктура и поддержка государственных инициатив способствуют росту спроса и будущей масштабируемости.

Латинская Америка

Латинская Америка представляет собой примерно 3% мирового рынка, поддерживаемого в основном развивающимися программами возобновляемого топлива и растущим интересом к синтетическому бензину для снижения выбросов в транспортном секторе. Чили лидирует в региональном развитии через крупномасштабные инициативы по производству электронного топлива, связанные с его высокомощными ветровыми ресурсами в Патагонии, в то время как Бразилия исследует интеграцию электронного бензина с уже существующей био-топливной экосистемой. Хотя коммерческая реализация остается ограниченной, расширение проектов зеленого водорода и международные партнерства создают основу для участия на ранних стадиях рынка. Ожидается, что инвестиционный импульс и экспортно-ориентированные стратегии постепенно увеличат роль региона в глобальном предложении электронного топлива.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 2% рынка электронного бензина, рост которого обусловлен крупными инвестициями в возобновляемую энергию, особенно в производство водорода на солнечной энергии. ОАЭ и Саудовская Аравия лидируют в ранней активности через мега-проекты зеленого водорода, которые поддерживают производство и экспорт синтетического топлива. Южная Африка исследует технологии преобразования энергии в жидкость для декарбонизации промышленного транспорта и авиации. Хотя развертывание электронного бензина находится на начальной стадии, высокая доступность ресурсов, поддерживающие национальные стратегии и международные сотрудничества указывают на растущий долгосрочный потенциал для производственных мощностей электронного топлива в регионе.

Сегментация рынка:

По источнику возобновляемой энергии

- Солнечная энергия на месте

- Ветер

По технологии

- Фишер–Тропш

- eRWGS (электро-обратный водяной газовый сдвиг)

- Другие

По применению

- Автомобильная промышленность

- Морская промышленность

- Авиация

- Промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке e-бензина характеризуется сочетанием устоявшихся энергетических корпораций, развивающихся разработчиков электротоплива и технологических новаторов, продвигающих использование CO₂, электролиз и синтез энергии в жидкость. Компании, такие как ExxonMobil и Archer Daniels Midland, расширяют свои низкоуглеродные портфели, интегрируя решения по возобновляемому водороду и улавливанию углерода в производство топлива. Специализированные игроки, такие как Arcadia eFuels, eFuel Pacific и Electrochaea, ускоряют коммерциализацию через модульные PtL-установки и биологически управляемые пути метанирования, которые повышают эффективность преобразования. Технологические лидеры, включая Ballard Power Systems, Ceres Power и FuelCell Energy, вносят вклад в развитие передовых топливных элементов и систем электролизеров, которые улучшают экономику генерации водорода. Между тем, Climeworks укрепляет экосистему с помощью высокочистого сырья для прямого улавливания воздуха. Отраслевые альянсы, включая Clean Fuels Alliance America, способствуют регуляторному согласованию и рыночному принятию синтетических топлив. В целом, конкуренция усиливается, поскольку компании стремятся к масштабированию, снижению затрат и долгосрочным партнерствам по закупке, чтобы обеспечить лидерство в производстве возобновляемого жидкого топлива.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Ballard Power Systems, Inc.

- Arcadia eFuels

- ExxonMobil

- Electrochaea GmbH

- FuelCell Energy, Inc.

- Climeworks AG

- Ceres Power Holding Plc

- Clean Fuels Alliance America

- eFuel Pacific Limited

- Archer Daniels Midland Co.

Последние разработки

- В октябре 2025 года Arcadia eFuels заключила контракт с Hitachi Energy на поставку электрической инфраструктуры для объекта в Вордингборге (80,000 т/год e-топлив).

- В сентябре 2025 года Ballard Power Systems, Inc. выпустила новый топливный модуль FCmove®-SC (для городских автобусов) с ~25% более высокой объемной плотностью мощности, на 40% меньшим количеством компонентов, направленный на снижение стоимости владения для приближения к паритету с дизелем.

- В мае 2024 года Arcadia eFuels завершила проектирование передней части (FEED) для своего завода Project ENDOR (в Вордингборге, Дания), что позволило перейти к стадии окончательного инвестиционного решения (FID).

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе Возобновляемого источника, Технологии, Применения и Географии. Он подробно описывает ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Производство e-бензина будет расширяться по мере увеличения мощностей power-to-liquid объектов наряду с ростом возобновляемой энергетики.

- Достижения в области высокоэффективных электролизеров снизят эксплуатационные расходы и улучшат коммерческую целесообразность.

- Интеграция технологий прямого захвата воздуха укрепит пути к углеродно-нейтральным топливам.

- Автомобильный, авиационный и морской сектора увеличат внедрение для соблюдения ужесточающихся норм по выбросам.

- Стратегические партнерства между энергетическими компаниями, разработчиками технологий и правительствами ускорят масштабное развертывание.

- Развивающиеся рынки будут инвестировать в e-бензин для диверсификации энергетических портфелей и снижения зависимости от импорта ископаемого топлива.

- Политические стимулы и стандарты низкоуглеродного топлива будут способствовать долгосрочному росту спроса.

- Цифровая оптимизация процессов и автоматизация улучшат эффективность и надежность заводов.

- Обязательства по смешиванию синтетических топлив станут более распространенными в крупных экономиках.

- Продолжение НИОКР улучшит коэффициенты преобразования, обеспечивая более конкурентоспособное ценообразование в прогнозируемый период.