Обзор рынка

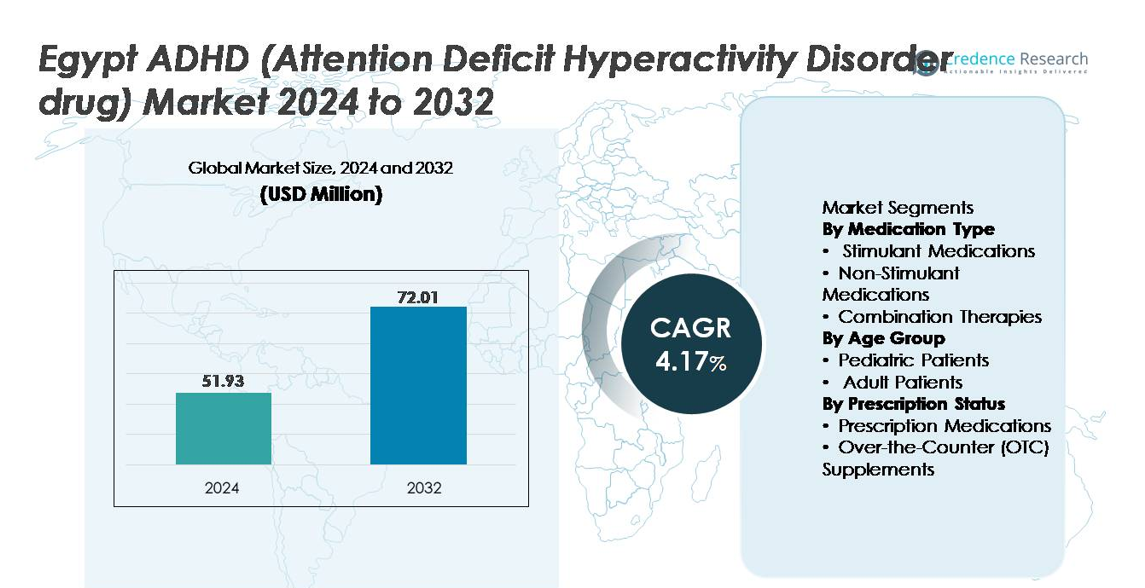

Рынок лекарств от СДВГ (синдром дефицита внимания и гиперактивности) в Египте был оценен в 51,93 миллиона долларов США в 2024 году и, по прогнозам, достигнет примерно 72,01 миллиона долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 4,17% в течение прогнозируемого периода (2025–2032 годы).

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лекарств от СДВГ в Египте в 2024 году |

51,93 миллиона долларов США |

| Рынок лекарств от СДВГ в Египте, CAGR |

4,17% |

| Размер рынка лекарств от СДВГ в Египте в 2032 году |

72,01 миллиона долларов США |

На рынок лекарств от СДВГ в Египте влияют разнообразные глобальные и региональные фармацевтические компании, включая Takeda Pharmaceutical Company Limited, Novartis International AG, Eli Lilly and Company, Janssen Pharmaceuticals, Inc., Otsuka Pharmaceutical Co., Ltd., Amneal Pharmaceuticals, Inc., Neos Therapeutics, Inc., Noven Pharmaceuticals, Inc., RespireRx Pharmaceuticals Inc., и American Brivision (Holding) Corporation. Эти игроки конкурируют с помощью брендированных формуляций, стимуляторов пролонгированного действия, нестимулирующих терапий и интеграции новых цифровых терапий. Большой Каир остается ведущим региональным рынком, на который приходится примерно 45% от общего спроса, благодаря специализированной психиатрической помощи, более высоким показателям диагностики, повышенной осведомленности и лучшему доступу к контролируемым и неконтролируемым лекарствам от СДВГ.

Анализ рынка

- Рынок препаратов для лечения СДВГ в Египте оценивался в 51,93 миллиона долларов США в 2024 году и, по прогнозам, достигнет 72,01 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4,17% в течение прогнозируемого периода.

- Рост частоты диагностики среди детей и взрослых, поддерживаемый осведомленностью врачей, цифровыми консультациями и школьными программами скрининга, ускоряет принятие лечения и расширяет спрос на стимуляторы и нестимулирующие препараты.

- Ключевые тенденции включают увеличение предпочтений к формам с пролонгированным высвобождением, рост нестимулирующих терапий для пациентов, не переносящих стимуляторы, и интеграцию цифровых инструментов поддержки поведения.

- Конкурентная среда формируется глобальными брендами и региональными производителями дженериков, причем компании сосредоточены на доступности, дифференцированных профилях дозирования и программах удержания пациентов, связанных с телепсихиатрией.

- Большой Каир лидирует по региональному спросу с долей почти 45%, за ним следует Александрия с около 20% и Дельта Нила с приблизительно 18%, в то время как стимуляторы занимают доминирующую долю сегмента, обусловленную доказанной клинической эффективностью и долгосрочным терапевтическим принятием.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу медикаментов

Стимулирующие препараты представляют собой доминирующий сегмент на египетском рынке препаратов для лечения СДВГ, занимая наибольшую долю благодаря быстрому контролю симптомов и обширным клиническим данным, подтверждающим их использование в управлении гиперактивностью и импульсивностью. Формулы на основе метилфенидата остаются наиболее назначаемыми, благодаря доступности как в коротких, так и в пролонгированных формах. Нестимулирующие препараты набирают популярность среди пациентов с сердечно-сосудистыми рисками или непереносимостью стимуляторов, в то время как комбинированные терапии появляются для случаев, требующих контроля с использованием нескольких механизмов. Рост частоты диагностики, улучшение осведомленности врачей и более широкое включение в руководства по лечению продолжают поддерживать доминирование рынка, основанное на стимуляторах.

- Например, технология OROS-метилфенидата от Janssen Pharmaceuticals обеспечивает контролируемое высвобождение через осмотический насос в дозировках от 18 мг до 54 мг, что позволяет принимать препарат один раз в день и обеспечивает до 12 часов контроля симптомов.

По возрастной группе

Педиатрическая группа пациентов занимает наибольшую долю рынка, так как диагноз СДВГ в основном устанавливается в ранние школьные годы, когда поведенческие и когнитивные нарушения становятся более заметными. Повышенный скрининг в школах, инициативы по обучению родителей и более ранние психиатрические консультации увеличивают объемы назначений для детей в возрасте 6–12 лет. Однако сегмент взрослых стабильно расширяется с ростом признания пожизненного СДВГ и недодиагностированных случаев, переходящих из подросткового возраста. Проблемы с продуктивностью на рабочем месте и кампании по нормализации психического здоровья снижают стигму и способствуют принятию лечения взрослыми.

- Например, «Лисдексамфетамин компании Takeda (торговое название Vyvanse) получил одобрение для педиатрического использования, начиная с 6 лет. Эффективность и безопасность для лечения СДВГ были установлены в нескольких контролируемых клинических испытаниях, включая три краткосрочных контролируемых испытания у детей в возрасте от 6 до 12 лет.

По статусу рецепта

Рецептурные препараты доминируют на рынке, поддерживаемые структурированными протоколами лечения и клинической необходимостью врачебного наблюдения при назначении стимуляторов или нестимуляторов для лечения СДВГ. Регуляторный надзор, точность дозировки и персонализация лечения дополнительно укрепляют зависимость от предписанных терапий. Безрецептурные (OTC) добавки, включая омега-3, травяные формулы и смеси для поддержки когнитивных функций, вызывают постепенный интерес среди потребителей, предпочитающих немедикаментозные вмешательства или дополнительную поддержку здоровья. Тем не менее, клиническая эффективность и доказанные результаты, связанные с предписанными препаратами, поддерживают их лидирующую позицию, особенно для лечения умеренного и тяжелого СДВГ.

Ключевые факторы роста

Рост уровня диагностики СДВГ и расширение клинической осведомленности

Растущая осведомленность о СДВГ как о признанном нейроразвивающем расстройстве значительно увеличивает уровень диагностики в Египте. Детские неврологи, психиатры и врачи общей практики проходят непрерывное обучение, повышая свою способность выявлять различные проявления СДВГ, такие как невнимательный, гиперактивный и комбинированный подтипы. Оценки на уровне школ и программы поведенческого скрининга улучшают раннее выявление у детей младших классов, помогая родителям своевременно обращаться за медицинской помощью. Цифровые платформы здравоохранения и телеконсультации также ускорили доступ к психиатрическим оценкам, особенно в недостаточно обслуживаемых регионах. По мере того как семьи принимают научно обоснованное восприятие СДВГ, снижение стигмы и улучшение обмена знаниями через кампании общественного здравоохранения продолжают поддерживать устойчивый рост спроса на как стимуляторы, так и нестимуляторы для лечения СДВГ.

- Например, Vezeeta публично заявила, что ее платформа обслуживает более 10 миллионов зарегистрированных пользователей в Египте. Сервис позволяет онлайн-бронирование консультаций по психиатрии и детской неврологии, включая оценку СДВГ.

Расширение государственной и частной инфраструктуры психиатрической помощи

Сектор здравоохранения Египта переживает быструю модернизацию с расширенными инвестициями в центры лечения нейроразвивающих и поведенческих расстройств. Государственные и частные больницы увеличивают свои психиатрические подразделения, а амбулаторные учреждения, специализирующиеся на поведенческой терапии детей и подростков, становятся более распространенными в Каире, Гизе и Александрии. Участие страховых компаний в покрытии психиатрической помощи медленно улучшается, побуждая семьи обращаться за долгосрочным лечением СДВГ и консультированием. Фармацевтические дистрибьюторы расширяют цепочки поставок для контролируемых и неконтролируемых препаратов для лечения СДВГ, улучшая общенациональную доступность. Программы подготовки кадров, направленные на развитие психологов и психиатрических медсестер, создают устойчивую экосистему лечения. В результате улучшенная доступность, структурированные пути диагностики и интегрированные фармакотерапевтические и поведенческие терапевтические рамки положительно влияют на расширение рынка.

- Например, компания Otsuka Pharmaceutical представила Abilify MyCite, первую в мире цифровую систему таблеток, одобренную FDA, которая интегрирует проглатываемый датчик размером всего 1 мм, отслеживающий прием лекарств с отметкой времени через носимый патч и мобильный интерфейс.

Возрастающее предпочтение к основанному на доказательствах долгосрочному фармакологическому управлению

Растущее признание того, что СДВГ сохраняется и после детства, стимулирует долгосрочное фармакологическое управление, особенно среди подростков, переходящих в высшее образование. Врачи все чаще принимают структурированные режимы приема лекарств, адаптированные к интенсивности симптомов, сопутствующим заболеваниям и потребностям образа жизни. Формулы с пролонгированным высвобождением, позволяющие принимать лекарство один раз в день, улучшают соблюдение режима и минимизируют нарушения в учебные дни. Родители и взрослые пациенты придают большее значение измеримым улучшениям концентрации, социальной функции и академической успеваемости, достигаемым благодаря фармакотерапии. Кроме того, поведенческая терапия и планы приема лекарств комбинируются для поддержки комплексных результатов, что усиливает постоянный спрос на лекарства и поддерживает долгосрочный потенциал доходов рынка препаратов для лечения СДВГ в Египте.

Ключевые тенденции и возможности

Рост использования нестимулирующих и вспомогательных терапий

Растущий сегмент пациентов, которым не подходят стимулирующие препараты из-за побочных эффектов, нарушений сна или сопутствующих сердечно-сосудистых проблем, стимулирует спрос на нестимулирующие альтернативы. Эти терапии расширяют возможности для фармацевтических компаний, предлагающих долгосрочные варианты, которые уменьшают риски зависимости и обеспечивают постоянный контроль симптомов. Вспомогательные терапии также появляются, с добавками для улучшения когнитивных функций и питательными интервенциями, набирающими коммерческую популярность. Это разнообразие позволяет врачам адаптировать терапии к переносимости пациентами, предоставляя возможности для новых участников, разрабатывающих растительные, пептидные или нейрохимические модуляционные терапии, нацеленные на кластеры симптомов СДВГ.

- Например, центанафадин (EB-1020) от Otsuka Pharmaceutical является кандидатом на нестимулирующее средство для лечения СДВГ, разработанным как тройной ингибитор обратного захвата, нацеленный на транспортеры норэпинефрина, дофамина и серотонина. Преклинические исследования связывания с рецепторами показывают высокое сродство к транспортеру норэпинефрина (Ki ≈ 0.03 μM), что поддерживает его дифференцированный фармакологический профиль по сравнению с одноцелевыми нестимулирующими средствами.

Цифровая поведенческая терапия, удаленный мониторинг и инструменты управления на основе ИИ

Интеграция цифровых терапий, приложений для отслеживания симптомов и платформ удаленной поведенческой поддержки представляет собой значительную возможность для вовлечения пациентов и оптимизации лечения. Аналитика на основе ИИ может предоставить персонализированный мониторинг, помогая врачам корректировать дозировки и управлять соблюдением режима приема лекарств без частых личных визитов. Школы и родители получают выгоду от инструментов отслеживания прогресса в реальном времени, которые измеряют концентрацию, изменения настроения и поведение в классе. Эти модели, поддерживаемые технологиями, соответствуют мировым тенденциям принятия и привлекают частных поставщиков услуг в области психического здоровья в Египте, стремящихся предложить дифференцированные услуги. Потенциал партнерства между фармацевтическими компаниями и платформами цифровой терапии создает дополнительные пути получения доходов.

- Например, EndeavorRx от Akili Interactive является первой цифровой терапией для лечения СДВГ, одобренной FDA, которая представлена в виде видеоигры и улучшает внимание у детей в возрасте 8–12 лет после 25 минут в день, пять дней в неделю, в течение четырех недель в контролируемых испытаниях.

Ключевые проблемы

Диагностические пробелы, стигма и заблуждения, влияющие на принятие лечения

Несмотря на прогресс, стигма, связанная с психическими расстройствами, продолжает замедлять принятие лечения во многих египетских сообществах. Неправильное толкование симптомов СДВГ как поведенческого непослушания, плохого воспитания или временной детской фазы приводит к задержке диагностики. Ограниченная доступность специалистов в сельских и полугородских районах ограничивает своевременную оценку и создает неравенство в уходе. Социальная нерешительность по поводу длительного использования психиатрических препаратов дополнительно влияет на соблюдение режима, особенно среди подростков. Кампании по повышению осведомленности и обучение опекунов остаются необходимыми для преодоления культурных барьеров. Без постоянных усилий по нормализации лечения СДВГ как клинической необходимости, а не поведенческого ярлыка, проникновение на рынок может оставаться ниже истинных уровней распространенности.

Сложность регулирования и контроль за оборотом контролируемых веществ

Препараты для лечения СДВГ на основе стимуляторов подпадают под регулирование контролируемых веществ в Египте, что создает проблемы, связанные с логистикой распределения, управлением рецептами и отслеживанием запасов. Строгий надзор предотвращает злоупотребления, но может ограничивать доступность в амбулаторных клиниках и розничных аптеках. Ограничения на импорт, задержки в закупках и колебания сроков поставок поставщиков могут нарушить постоянное снабжение пациентов, нуждающихся в непрерывной терапии. Рост использования нестимулирующих препаратов представляет собой альтернативу, но пробелы в доступности и возмещении затрат препятствуют широкому распространению. Баланс между соблюдением требований и доступностью останется критической задачей, поскольку рост рынка пересекается с развивающимися политиками в отношении управления психиатрическими препаратами.

Региональный анализ

Большой Каир

Большой Каир занимает доминирующую долю на рынке лекарств для лечения СДВГ в Египте, составляя примерно 45% от общего спроса, благодаря наибольшей концентрации психиатров, неврологов, частных больниц и специализированных клиник по поведенческому здоровью. Городские семьи демонстрируют большую осведомленность о симптомах СДВГ и стремятся к более раннему клиническому вмешательству в случаях с детьми и подростками. Лучший доступ к рецептурным препаратам и диагностическим путям дополнительно поддерживает проникновение на рынок. Присутствие международных фармацевтических дистрибьюторов и поставщиков цифровых услуг в области психического здоровья укрепляет эффективность цепочки поставок и непрерывность лечения. По мере роста внедрения телепсихиатрии Большой Каир продолжает лидировать как в использовании стимуляторов, так и нестимулирующей терапии.

Александрия

Александрия представляет почти 20% доли рынка, поддерживаемая расширяющейся инфраструктурой здравоохранения и растущим внедрением услуг по развитию детей и поведенческой терапии. Город выигрывает от растущего частного сектора, который активно продвигает скрининг психического здоровья и структурированные программы лечения СДВГ. Фармацевтические сети распределения обеспечивают постоянную доступность контролируемых и неконтролируемых препаратов. Инициативы по повышению осведомленности, проводимые детскими клиниками и школьными консультационными программами, способствуют раннему выявлению, в то время как растущий уровень диагностики взрослых представляет новый потенциал роста. Хотя он меньше, чем Каир, Александрия остается высокоценным, быстро развивающимся региональным рынком.

Регион дельты Нила

Дельта Нила составляет примерно 18% рынка, что обусловлено расширением доступа к психиатрическим консультациям в полу-городских районах и путями лечения на основе направлений. В городах второго уровня в этом регионе наблюдается постепенное принятие фармакологического управления СДВГ, поскольку семьи получают клинические знания и доверие к предписанным терапиям. Однако диагностика часто задерживается по сравнению с крупными мегаполисами. Расширяющиеся сети частных клиник, услуги телеконсультаций и образовательные программы, проводимые аптеками, улучшают восприятие. Расширение рынка поддерживается увеличением принятия долгосрочных планов медикаментозного лечения, особенно среди детей школьного возраста, нуждающихся в поддержке академической успеваемости.

Верхний Египет

Верхний Египет занимает около 12% рынка препаратов для лечения СДВГ, характеризуясь низкими показателями диагностики и ограниченной доступностью специалистов. Культурная стигма, проблемы с доступностью и расстояния до психиатрических учреждений продолжают ограничивать проникновение лечения. Пациенты часто полагаются на врачей общей практики, что приводит к недодиагностике или задержке направления на фармакотерапию. Однако растущие программы государственного здравоохранения и принятие цифровых консультаций начинают менять осведомленность. Безрецептурные когнитивные добавки пользуются большим спросом, чем рецептурные лекарства. Долгосрочные рыночные возможности лежат в целевых образовательных инициативах и расширении психиатрических услуг в провинциальных городах.

Красное море и города Суэцкого канала

Красное море и города Суэцкого канала в совокупности представляют около 5% рынка, на который влияют меньшая плотность населения и концентрация частных клиник, обслуживающих работающих профессионалов и сообщества экспатов. Уровни осведомленности и готовность принять фармакологическое лечение улучшаются благодаря программам медицинского страхования, поддерживаемым работодателями. Сезонные изменения численности населения создают непоследовательные модели спроса, но частные больницы и аптеки поддерживают стабильное снабжение распространенными препаратами для лечения СДВГ. По мере расширения цифровых платформ здравоохранения удаленная оценка и непрерывный мониторинг создают возможность расширения принятия рецептурной терапии в этих прибрежных регионах.

Сегментация рынка:

По типу медикаментов

- Стимулирующие препараты

- Нестимулирующие препараты

- Комбинированные терапии

По возрастной группе

- Детские пациенты

- Взрослые пациенты

По статусу рецепта

- Рецептурные препараты

- Безрецептурные добавки (OTC)

По географии

- Большой Каир

- Александрия

- Регион дельты Нила

- Верхний Египет

- Города Красного моря и Суэцкого канала

Конкурентная среда

Конкурентная среда рынка лекарств от СДВГ в Египте формируется сочетанием многонациональных фармацевтических компаний, региональных дистрибьюторов и развивающихся местных производителей, специализирующихся на дженериках и нейропсихиатрических препаратах. Ведущие мировые бренды, предлагающие стимуляторы и нестимуляторные препараты, сохраняют сильные позиции благодаря клинической надежности, долгосрочному доверию врачей и доказанным результатам лечения. Импортное снабжение остается центральным для рынка, при этом международные компании сотрудничают с местными дистрибьюторами для навигации по регуляторным рамкам и обеспечения доступности продукции. Тем временем отечественные фармацевтические компании расширяют свои портфели за счет дженериков, которые улучшают доступность и привлекают группы пациентов, чувствительных к стоимости. Растущий спрос на нестимуляторные терапии и формулы с пролонгированным высвобождением создает возможности для дифференциации продукции, в то время как цифровые программы поддержки пациентов и платформы отслеживания соблюдения становятся конкурентными рычагами с добавленной стоимостью. Конкурентная среда продолжает развиваться, поскольку заинтересованные стороны принимают гибридные модели, связывающие медикаментозное лечение с поведенческой терапией, цифровым мониторингом и телепсихиатрическим последующим наблюдением, чтобы укрепить удержание пациентов и долю рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В ноябре 2025 года RespireRx объявила о гранте NIH/NINDS и связанном финансировании для продвижения своих соединений AMPAkine (CX717, CX1739), позиционируемых как новые, быстродействующие нестимуляторные препараты для лечения СДВГ наряду с другими показаниями, частично поддерживаемыми наградой Министерства обороны США.

- В ноябре 2025 года Otsuka подала заявку на новое лекарство (NDA) для своей исследуемой терапии СДВГ Centanafadine, первого в своем классе ингибитора обратного захвата норэпинефрина/дофамина/серотонина (NDSRI), предназначенного для детей, подростков и взрослых.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа медикаментов, возрастной группы, статуса рецепта и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, предлагаемых продуктов, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается рост спроса на препараты для лечения СДВГ по мере того, как скрининг в раннем детстве становится более широко распространенным в школах и педиатрических клиниках.

- Цифровые терапевтические средства и инструменты мониторинга на основе ИИ будут все чаще поддерживать соблюдение режима приема лекарств и удаленное управление поведением.

- Терапии без стимуляторов, вероятно, получат более сильное рыночное признание благодаря улучшенным профилям безопасности и пригодности для различных групп пациентов.

- Формы с пролонгированным высвобождением и однократным приемом в день будут более широко использоваться для повышения соблюдения режима и уменьшения вариабельности побочных эффектов.

- Расширение инфраструктуры психического здоровья в государственном и частном секторах улучшит доступность лечения за пределами крупных мегаполисов.

- Диагностика СДВГ у взрослых продолжит расти, чему способствуют проблемы с производительностью на рабочем месте и снижение социальной стигмы.

- Фармацевтические компании могут исследовать модели совместной терапии, связывающие медикаментозное лечение с подписными сервисами поведенческой терапии.

- Платформы телепсихиатрии и электронных рецептов будут способствовать постоянному наблюдению за лечением и клиническому надзору.

- Производство дженериков усилит ценовую конкуренцию и расширит доступность для долгосрочной терапии.

- Эволюция политики и участие страховых компаний в покрытии психического здоровья будут поддерживать более широкое проникновение лечения.