Обзор рынка

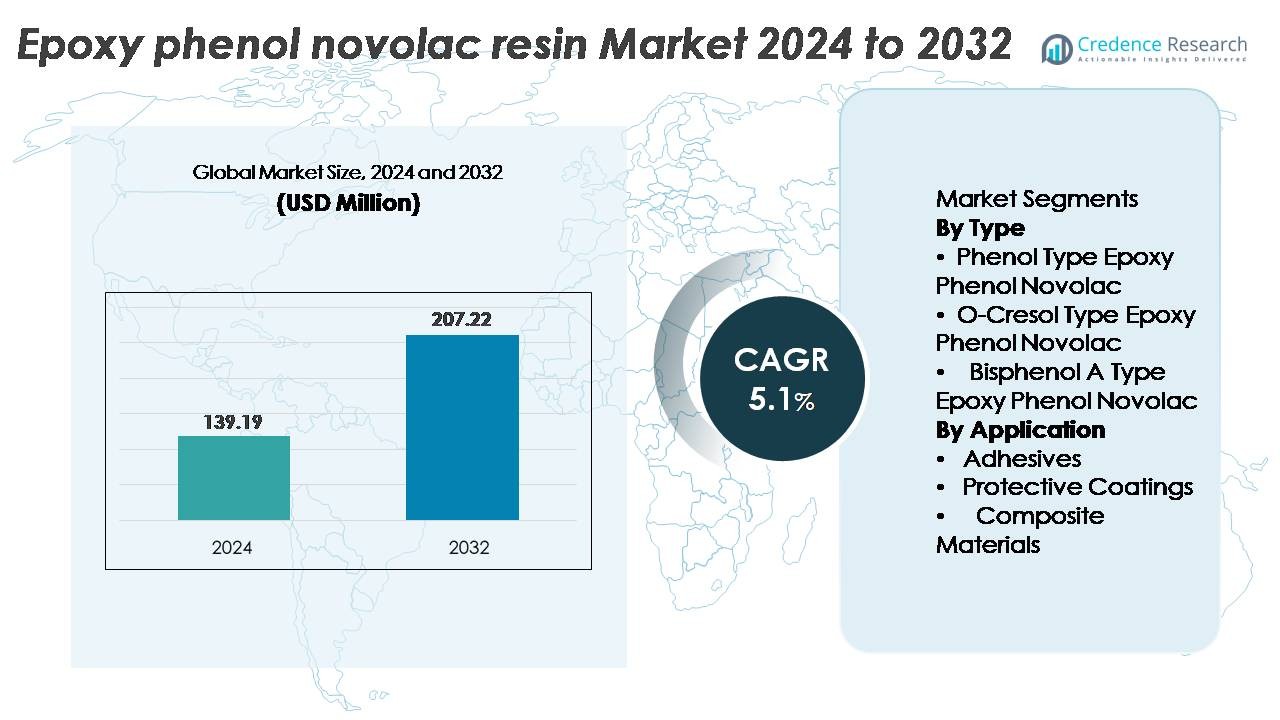

Рынок эпоксидной фенолформальдегидной смолы был оценен в 139,19 миллиона долларов США в 2024 году и, по прогнозам, достигнет 207,22 миллиона долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 5,1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка эпоксидной фенолформальдегидной смолы 2024 |

139,19 миллиона долларов США |

| Рынок эпоксидной фенолформальдегидной смолы, CAGR |

5,1% |

| Размер рынка эпоксидной фенолформальдегидной смолы 2032 |

207,22 миллиона долларов США |

Рынок эпоксидной фенолформальдегидной смолы включает несколько известных игроков, таких как DIC, Hexion Inc., Kukdo Chemical Industry, CORCHEM, Aditya Birla Group, Huntsman, Momentive, GP Chemicals, DowDuPont и Emerald Performance Materials, каждый из которых конкурирует за счет достижений в области настройки смол, оптимизации термостойкости и охвата цепочки поставок. Азиатско-Тихоокеанский регион остается ведущим региональным рынком с долей около 37%, обусловленной его доминированием в упаковке полупроводников, производстве электроники и спросе на промышленные покрытия. Северная Америка и Европа следуют как значительные участники благодаря строгим стандартам промышленной безопасности и продолжающейся реабилитации инфраструктуры. Стратегические партнерства, разработка технических формуляций и расширение в секторах с высоким ростом продолжают определять конкурентные позиции на этом рынке.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок эпоксидной фенолформальдегидной смолы был оценен в 139,19 миллиона долларов США в 2024 году и, по прогнозам, достигнет 207,22 миллиона долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 5,1%.

- Рост рынка обусловлен увеличением спроса на материалы, устойчивые к высоким температурам и химическим воздействиям, используемые в упаковке полупроводников, промышленных покрытиях и приложениях для структурного ремонта в тяжелой промышленности.

- Тенденции подчеркивают растущее использование в производстве композитов и передовых защитных покрытий, поддерживаемое расширением миниатюризации электроники, оффшорной инфраструктуры и систем долговременной защиты от коррозии.

- Конкурентная динамика сосредоточена на инновациях в формулировке смол, соблюдении требований устойчивости и надежности цепочки поставок, в то время как ограничения включают волатильность цен на сырье и изменения в экологическом регулировании.

- Азиатско-Тихоокеанский регион лидирует на рынке с долей 37%, за ним следуют Северная Америка с 32% и Европа с 26%, в то время как фенольный тип эпоксидной фенолформальдегидной смолы остается доминирующим сегментом благодаря своей превосходной термостойкости и более высокой производительности сшивки.

Анализ сегментации рынка:

По типу

Рынок эпоксидной фенолформальдегидной смолы по типу классифицируется на фенольный тип, о-крезольный тип и бисфенол А тип эпоксидной фенолформальдегидной смолы. Сегмент фенольного типа занимает доминирующую долю на рынке, поддерживаемую его более высокой термостойкостью и более высокой механической прочностью по сравнению с альтернативами. Его плотная способность к сшивке обеспечивает повышенную устойчивость к агрессивным химическим веществам и влаге, что стимулирует использование в печатных платах, герметизирующих соединениях для полупроводников и структурных клеях. Растущий спрос в производстве электроники и коррозионно-стойких промышленных покрытиях продолжает укреплять лидирующую позицию этого сегмента на рынке.

- Например, компания DIC Corporation производит фенольные новолачные эпоксидные смолы, предназначенные для электроники и промышленных покрытий, работающих при высоких температурах, предлагая температуры стеклования выше 200°C и высокую химическую стойкость. Эти материалы широко используются в инкапсуляции полупроводников и коррозионно-стойких покрытиях, где критически важны термическая стабильность и длительный срок службы.

По применению

Рынок сегментирован на клеи, защитные покрытия и композитные материалы. Защитные покрытия занимают лидирующую позицию, что связано с растущими требованиями к высокоэффективным покрытиям в инфраструктуре нефти и газа, морских судах и оборудовании для химической обработки. Способность смолы выдерживать повышенные температуры, растворители и сильно кислые среды делает ее предпочтительным материалом для решений по предотвращению коррозии в тяжелых условиях. Расширение в области промышленного ремонта и долгосрочных стратегий обслуживания активов дополнительно стимулирует внедрение эпоксидных фенольных новолачных покрытий, поддерживая их доминирующую долю на рынке применения.

- Например, CORCHEM’s CORCHEM 207 Phenol Novolac Tank Lining основана на системе эпоксидной фенольной новолачной смолы, предназначенной для работы в условиях сильного химического погружения. Покрытие широко используется в нефтяных резервуарах, сепараторах и сосудах под давлением благодаря своей высокой стойкости к углеводородам, кислотам и истиранию при высокотемпературных условиях эксплуатации.

Ключевые факторы роста

Растущий спрос на материалы, устойчивые к высоким температурам и химическим воздействиям

Растущие промышленные требования к смолам с повышенной стойкостью к агрессивным химическим веществам и высоким температурам служат основным катализатором для рынка эпоксидных фенольных новолачных смол. Отрасли, такие как нефтехимия, электроника, аэрокосмическая промышленность и морское строительство, отдают приоритет смолам, способным обеспечивать длительный срок службы в сложных условиях. Превосходная структура сшивки эпоксидной фенольной новолачной смолы обеспечивает высокую температуру деформации при нагревании, устойчивость к растворителям и прочную адгезию, поддерживая ее интеграцию в инкапсуляцию полупроводников, композитные структуры и защитные покрытия. Глобальное стремление к продлению жизненного цикла активов через передовую защиту от коррозии также стимулирует использование в покрытиях резервуаров, трубопроводах и морских платформах. По мере роста инвестиций в инфраструктуру в развивающихся экономиках, спрос на промышленные покрытия и инженерные материалы дополнительно ускоряет внедрение смол. Эволюция высокоэффективных производственных сред, особенно в миниатюризации электроники и высокотемпературных механических сборках, укрепляет постоянный спрос на этот тип смолы.

- Например, фенол-новолачные эпоксидные системы EPON™ SU от Hexion достигают температур стеклования выше 200°C, что позволяет использовать их в облицовке химических резервуаров, композитных компонентах и высокотемпературных промышленных покрытиях.

Расширение производства электроники и полупроводников

Быстрое масштабирование упаковки полупроводников, производства печатных плат и защиты электронных компонентов продолжает стимулировать спрос на эпоксидные фенол-новолачные смолы. Тенденции миниатюризации требуют материалов с превосходной электрической изоляцией, огнестойкостью и устойчивостью к расслоению при термических циклах. Эпоксидные фенол-новолачные смолы обеспечивают высокую размерную стабильность и диэлектрические возможности, которые критически важны для использования в паяльных резистах, компаундах для заливки и инкапсуляции чипов. Рост в области электромобилей, потребительской электроники и систем возобновляемой энергии представляет дополнительные пути для внедрения благодаря увеличению интеграции датчиков и плотности плат. Расширение заводов по производству пластин, аутсорсинг сборки полупроводников и передовые технологии упаковки усиливают необходимость в смолах, совместимых с высоконадежным производством микроэлектроники. С учетом того, что автоматизация и подключение к IoT стимулируют распространение компонентов, спрос на стойкие материалы для инкапсуляции и защиты печатных плат остается долгосрочным фактором роста.

- Например, новолачные эпоксидные смолы D.E.N.™ от Olin широко используются в инкапсуляции полупроводников и ламинировании печатных плат, где формулированные системы достигают рейтингов огнестойкости UL 94 V-0 и высокой диэлектрической производительности, необходимой для плотных электронных сборок.

Реабилитация инфраструктуры и инвестиции в контроль коррозии

Увеличение внимания к техническому обслуживанию, ремонту и продлению срока службы стареющих промышленных объектов поддерживает сильный рыночный импульс. Эпоксидные фенол-новолачные смолы обеспечивают механическую прочность, термостойкость и антикоррозионные свойства, необходимые для долгосрочных защитных покрытий в промышленных трубопроводах, химических хранилищах, очистных сооружениях и морских конструкциях. Правительства и операторы частного сектора активно инвестируют в управление коррозией и защиту активов, чтобы сократить время простоя и повысить безопасность эксплуатации. Эти смолы широко используются в облицовке внутренних резервуаров, армированных композитных обертках и формулировках для структурного ремонта, поддерживая модернизацию инфраструктуры и соблюдение экологических норм. Переход к экологически чистым и устойчивым строительным практикам также поддерживает использование более качественных, долговечных защитных решений, которые минимизируют циклы технического обслуживания. По мере расширения энергетических, нефтехимических и морских операций в более суровые климатические условия и более глубокие офшорные местоположения спрос на высокоэффективные защитные эпоксидные системы продолжает расти.

Ключевые тенденции и возможности

Переход к использованию высокоэффективных композитов

Легкие и производительно ориентированные композитные материалы становятся значительной возможностью на рынке эпоксидных фенол-новолачных смол. Эти смолы служат критическими матричными материалами для волокнистых композитов, используемых в аэрокосмических компонентах, облегчении автомобилей, высокоскоростных железнодорожных и промышленных структурных приложениях. Их способность обеспечивать термостабильность, структурную жесткость и химическую стойкость расширяет их пригодность в качестве замены металлических компонентов. Увеличение гибкости дизайна и преимущества снижения веса композитов соответствуют глобальным нормативным и эффективностным целям. С внедрением водородных резервуаров, передового вращающегося оборудования и инженерных структурных усилений спрос на композитные системы на основе смол позиционируется для долгосрочного роста. Достижения в области непрерывной обработки углеродного волокна и методов инфузии смол еще больше расширяют потенциал коммерциализации.

- Например, быстрозатвердевающие эпоксидные системы Momentive для RTM и жидкостного компрессионного формования позволяют сократить время цикла до менее чем 2 минут, поддерживая массовое производство структурных композитных компонентов в автомобильной промышленности.

Появление передовых формул покрытий

Индустрия покрытий предлагает расширяющиеся возможности по мере развития специализированных формул смол для экстремальных температур, абразивных и химически агрессивных сред. Эпоксидные фенол-новолачные системы обеспечивают повышенную твердость пленки, длительную защиту от коррозии и улучшенную стойкость к растворителям и кислотам, что делает их подходящими для промышленного напольного покрытия, морских приложений и изоляции химических резервуаров. Объекты возобновляемой энергетики, включая оффшорные ветряные турбины и геотермальные установки, требуют защитных покрытий, способных выдерживать суровые эксплуатационные условия, открывая новые сегменты спроса. Технологический прогресс в системах эпоксидных новолаков без растворителей и на водной основе также соответствует требованиям по снижению выбросов. Переход к покрытиям с низким содержанием ЛОС и высоким содержанием твердых веществ представляет рыночную возможность для производителей, способных предложить экологически чистые, но высокоэффективные решения.

- Например, водные эпоксидные системы покрытий Hexion разработаны для достижения уровней ЛОС ниже 100 г/л, обеспечивая защиту от коррозии, подходящую для промышленных и инфраструктурных приложений в рамках глобальных норм по выбросам.

Ключевые вызовы

Изменчивость стоимости сырья и неопределенность поставок

Изменчивость цен на сырье, особенно фенольные исходные материалы и эпоксидные прекурсоры, представляет значительный вызов для стабильности рынка. Колебания, вызванные ограничениями мощностей нефтехимической промышленности, геополитическими проблемами и глобальной торговой динамикой, влияют на стоимость и маржу производства смол. Кроме того, конкурентное давление со стороны альтернативных термореактивных и композитных смол может ограничивать гибкость ценообразования. Многие производители смол сталкиваются с перебоями в цепочке поставок, связанными с остановками химических заводов, транспортными узкими местами или ужесточением экологических норм, влияющих на производство фенола. Долгосрочные контракты и стратегии обратной интеграции помогают снизить риск, но меньшие производители остаются уязвимыми. Постоянная доступность и управление стоимостью мономеров и отвердителей необходимы для поддержания прибыльности и надежного удовлетворения спроса.

Строгие экологические нормы и давление соблюдения

Экологические нормы, связанные с выбросами ЛОС, обращением с химическими веществами и утилизацией промышленных отходов, продолжают создавать проблемы для производителей смол. Поскольку регулирующие органы требуют формулы с низкой токсичностью и уменьшенными выбросами, производители должны внедрять инновации, не ухудшая характеристики, определяющие эпоксидные фенол-новолачные смолы. Это требует дорогостоящих инвестиций в НИОКР и циклов реформулирования, что может ограничить участие меньших участников рынка. Ограничения, влияющие на фенольную химию, протоколы утилизации опасных отходов и стандарты воздействия на рабочем месте, также увеличивают операционные затраты, связанные с соблюдением норм. Переход к биоосновным и низкорастворительным альтернативам создает конкурентное давление и потенциальные риски замещения. Балансирование ожиданий в области устойчивого развития с приложениями, требующими высокой производительности, остается ключевым барьером для широкого внедрения и экономически эффективного производства.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 32% доли рынка эпоксидной фенол-новолаковой смолы, что обусловлено высоким потреблением в защитных покрытиях, упаковке полупроводников и системах промышленного ремонта. США лидируют по региональному спросу благодаря развитой нефтехимической, аэрокосмической и морской инфраструктуре, требующей материалов, устойчивых к высоким температурам и коррозии. Инвестиции в сборку полупроводников и производство компонентов для электромобилей поддерживают рост применения в электронной инкапсуляции и защите печатных плат. Продолжающаяся модернизация трубопроводов и химических хранилищ увеличивает использование в тяжелых покрытиях и композитных обмотках. Стандарты экологического соответствия также способствуют внедрению долговечных систем смол, снижающих затраты на обслуживание, среди промышленных операторов.

Европа

Европа занимает почти 26% доли рынка, поддерживаемая строгими экологическими и нормативами безопасности активов, которые ускоряют спрос на высокоэффективные покрытия и композитные ремонты. Такие страны, как Германия, Франция и Нидерланды, стимулируют использование в химической обработке, оффшорной ветроэнергетике и промышленных покрытиях, соответствующих целям устойчивого развития. Рост в области облегчения авиации и промышленных приложений 3D-печати укрепляет спрос на смолы в композитных матрицах. Реабилитация трубопроводов в Восточной Европе дополнительно повышает требования к химически стойким эпоксидным системам. Регуляторные рамки для низколетучих органических соединений и коррозионно-стойких формул способствуют продолжению регионального внедрения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представляет собой крупнейший рынок с долей около 37%, что связано с быстрым развитием промышленности, расширением инфраструктуры и доминирующим выпуском электроники в Китае, Южной Корее и Японии. Сильная роль региона в упаковке полупроводников и производстве печатных плат стимулирует внедрение смол для термостойкой инкапсуляции и покрытий для маски пайки. Крупномасштабные нефтехимические заводы, морское строительство и оффшорные операции расширяют использование в коррозионно-стойких покрытиях. Растущие инвестиции в транспорт, возобновляемую энергию и городскую инфраструктуру укрепляют требования к защитным смолам. Увеличение внутренних производственных мощностей поддерживает конкурентоспособное производство и укрепляет позицию Азиатско-Тихоокеанского региона как самого быстрорастущего потребителя и поставщика.

Латинская Америка

Латинская Америка занимает около 3% доли рынка, с концентрированным спросом в Бразилии, Мексике и Чили в области нефтехимической обработки, горнодобывающей инфраструктуры и морских покрытий. Замена устаревших промышленных активов и расширение оффшорных проектов стимулируют внедрение коррозионно-стойких эпоксидных новолаковых систем. Рост остается стабильным благодаря модернизации нефтеперерабатывающих заводов и защитным покрытиям, используемым в удобрениях, целлюлозно-бумажной промышленности и хранилищах химикатов. Хотя чувствительность к ценам и зависимость от импорта ограничивают проникновение на рынок, возможности появляются благодаря региональным инвестициям в системы композитных труб и решения для промышленных полов для расширения производства.

Ближний Восток и Африка

Ближний Восток и Африка занимают почти 2% доли рынка, в основном за счет инфраструктуры нефти и газа, опреснительных установок и химически стойких покрытий для экстремальных температур и соленых сред. Регион Персидского залива сильно зависит от материалов для контроля коррозии для трубопроводов, оффшорных буровых сооружений и активов нефтеперерабатывающих заводов. Растущая промышленная диверсификация в Саудовской Аравии и ОАЭ поддерживает спрос на передовые покрытия и технологии композитного ремонта. В Африке внедрение остается постепенным, но увеличивается с расширением горнодобывающего сектора и развитием городской инфраструктуры. Ограниченные местные производственные мощности создают возможности для стратегического распределения и совместных предприятий.

Сегментация рынка:

По типу

- Фенольный тип эпоксидного фенольного новолака

- О-крезольный тип эпоксидного фенольного новолака

- Бисфенол А тип эпоксидного фенольного новолака

По применению

- Клеи

- Защитные покрытия

- Композитные материалы

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке эпоксидных фенольных новолаков умеренно консолидирована, конкуренция формируется на основе технологических возможностей, опыта в формулировании и специфической для применения кастомизации. Ведущие производители сосредоточены на улучшении термической стабильности, химической стойкости и адгезионных характеристик, чтобы укрепить свои продуктовые портфели в электронике, защитных покрытиях и композитных приложениях. Стратегические приоритеты включают увеличение производственных мощностей, оптимизацию производственной эффективности и расширение дистрибьюторских сетей в быстрорастущих промышленных регионах. Партнерства с фирмами по упаковке полупроводников, формуляторами покрытий и производителями композитов поддерживают интеграцию с добавленной стоимостью. Компании все больше инвестируют в системы с низким содержанием ЛОС, безрастворительные и передовые системы отверждения в ответ на экологические нормы и ожидания в области устойчивого развития. Конкурентное различие также обусловлено технической поддержкой, разработкой кастомизированных смол и надежностью в цепочке поставок. Участники рынка продолжают стремиться к слияниям, лицензионным соглашениям и долгосрочным контрактам с промышленными операторами для защиты рыночного присутствия и укрепления актуальности приложений в развивающихся секторах высоких технологий.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- DIC

- Hexion Inc.

- Kukdo Chemical Industry

- CORCHEM

- Aditya Birla Group

- Huntsman

- Momentive

- GP Chemicals

- DowDuPont

- Emerald Performance Materials

Последние разработки

- В августе 2024 года компания Hexion представила огнестойкие эпоксидные смолы, расширив свой ассортимент продукции для высокобезопасных приложений.

- В июне 2024 года компания Aditya Birla Group объявила о планах построить новый завод по производству эпоксидных смол и исследовательский центр на участке площадью 35 акров в Бомонте, штат Техас, США, с целью удовлетворения спроса в Северной Америке.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на эпоксидные фенольные новолачные смолы будет усиливаться, поскольку отрасли придают приоритет долговечной защите от коррозии и термостойким материалам.

- Упаковка полупроводников и миниатюризированная электроника продолжат стимулировать потребность в высокоэффективной инкапсуляции и изоляции печатных плат.

- Рост инфраструктуры возобновляемой энергии расширит возможности в области передовых покрытий и композитных приложений.

- Применение легких композитных компонентов увеличится в автомобильной, железнодорожной и аэрокосмической отраслях.

- Регуляторное внимание к безопасности и долговечности поддержит более качественные формулы смол для промышленной инфраструктуры.

- Появление оффшорных и глубоководных проектов повысит требования к химически стойким эпоксидным покрытиям.

- Разработка смол с низким содержанием ЛОС и экологически оптимизированных смол наберет популярность благодаря стандартам устойчивости.

- Расширение объектов хранения и переработки химических веществ увеличит спрос на облицовку резервуаров с высокой стойкостью.

- Производители будут больше инвестировать в индивидуальные формулы, адаптированные к специализированным требованиям конечных пользователей.

- Стратегические партнерства между производителями смол и производителями систем покрытий или композитов будут усиливаться.