Обзор рынка

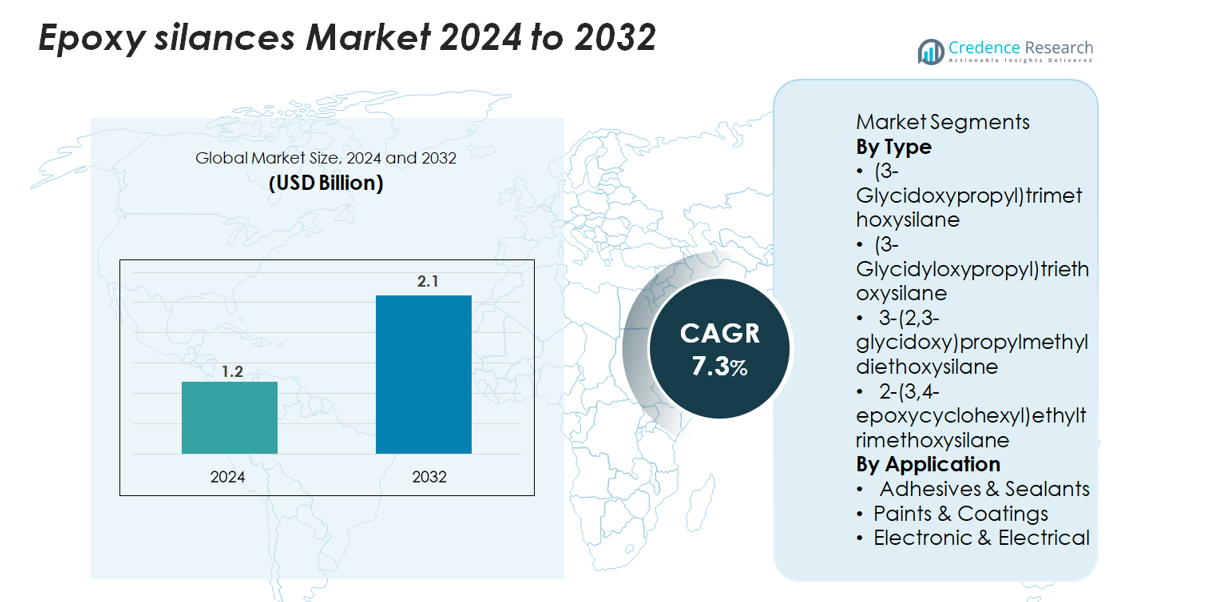

Рынок эпоксисиланов был оценен в 1,2 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 2,1 миллиарда долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 7,3% за прогнозный период.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка эпоксисиланов 2024 |

1,2 миллиарда долларов США |

| Рынок эпоксисиланов, CAGR |

7,3% |

| Размер рынка эпоксисиланов 2032 |

2,1 миллиарда долларов США |

Рынок эпоксисиланов формируется ведущими производителями химической продукции, известными своими передовыми агентами сцепления, промоторами адгезии и технологиями модификации поверхности. Крупные игроки, включая Evonik Industries, Shin-Etsu Chemical, Dow, Wacker Chemie, Gelest Inc., Momentive Performance Materials и Nanjing Union Silicon Chemical, конкурируют за счет высокочистых формул, улучшенной гидролитической стабильности и специализированных сортов для покрытий, электроники и высокопроизводительных композитов. Эти компании используют сильные возможности в области НИОКР и глобальные сети дистрибуции для удовлетворения спроса в промышленных и специализированных приложениях. Азиатско-Тихоокеанский регион лидирует на рынке с долей 36%, поддерживаемой крупномасштабным производством электроники и быстрой индустриализацией, в то время как Северная Америка и Европа следуют как ключевые рынки с высокой добавленной стоимостью, движимые передовыми производственными технологиями и строгими стандартами производительности.

Анализ рынка

- Рынок эпоксисиланов достиг 1,2 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 2,1 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 7,3%, обусловленный растущим спросом на высокопроизводительные агенты сцепления и промоторы адгезии.

- Увеличение использования в клеях и герметиках, крупнейшем сегменте с долей 42%, наряду с растущим применением в электронике и защитных покрытиях, продолжает ускорять расширение рынка в промышленных приложениях.

- Ключевые тенденции включают переход к водным и экологически чистым формулам, достижения в области высокочистых сортов силанов и расширение использования в композитах для электромобилей, аэрокосмической отрасли и строительства.

- Конкурентная среда включает глобальных игроков, таких как Evonik, Dow, Wacker, Shin-Etsu, Gelest, Momentive, и региональных производителей, при этом конкуренция обусловлена инновациями в продукции, уровнями чистоты и стабильностью производительности; однако высокие производственные затраты и колебания цен на сырье остаются ключевыми ограничениями.

- Азиатско-Тихоокеанский регион лидирует с долей 36%, за ним следуют Северная Америка с 32% и Европа с 28%, поддерживаемые сильными производственными базами и растущей индустриальной модернизацией.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Рынок эпоксисиланов возглавляет (3-Глицидоксипропил) триметоксисилан, который составляет примерно 38% от общего спроса благодаря своей широкой совместимости с полимерами, высокой адгезионной способности и широкому применению в композитах и покрытиях. Его превосходная гидролитическая стабильность и способность к сшивке способствуют его применению в отраслях, требующих высокой механической прочности и устойчивости к влаге. Между тем, (3-Глицидилоксипропил) триэтоксисилан и 2-(3,4-эпоксициклогексил) этилтриметоксисилан набирают популярность в специализированных приложениях, таких как электроника для высоких температур и передовые системы смол, поддерживая переход к долговечным, высокоэффективным материалам.

- Например, Wacker Chemie производит высококачественные полиэфиры с силановой терминальной группой с контролируемой вязкостью, такие как 10,000 мПа·с и 30,000 мПа·с в своей продуктовой линии GENIOSIL® STP-E, поддерживая точную адгезионную производительность в передовых формулах.

По применению

Клеи и герметики представляют собой крупнейший сегмент применения, занимая около 42% доли рынка, что обусловлено расширяющимся использованием в автомобильных сборках, строительных системах склеивания и промышленном производстве. Эпоксисиланы улучшают адгезию к субстрату, химическую стойкость и долговечность, делая их неотъемлемой частью премиальных адгезионных формул. Краски и покрытия следуют как быстрорастущий сегмент, выигрывая от спроса на коррозионно-стойкие и устойчивые к погодным условиям защитные слои. В сегменте электроники и электротехники потребность в улучшенной изоляции, диэлектрической производительности и влагозащитных свойствах дополнительно ускоряет внедрение в инкапсулянты, соединители и материалы для защиты цепей.

- Например, технология NXT силанов от Momentive—поддерживаемая недавно расширенным производственным объектом, введенным в эксплуатацию в сентябре 2018 года в Леверкузене, Германия, который удвоил свою производственную мощность для Европы—демонстрирует, как передовые силановые системы значительно укрепляют эффективность склеивания в требовательных приложениях.

Ключевые факторы роста

Растущий спрос на высокоэффективную адгезию и модификацию поверхности

Рынок эпоксисиланов значительно выигрывает от растущего спроса на передовые адгезионные промоторы в автомобильной, строительной и промышленной отраслях. Эти соединения образуют прочные ковалентные связи между органическими полимерами и неорганическими субстратами, улучшая механическую производительность, водостойкость и долговечность. Растущее использование легких материалов, таких как композиты, пластики и гибридные структуры, усиливает необходимость в эффективных связующих агентах—особенно в производстве электромобилей, аэрокосмических сборках, изоляционных материалах и структурных клеях. Кроме того, строительные приложения, включая герметики, добавки для бетона и защитные покрытия, все чаще полагаются на эпоксисиланы для улучшения совместимости поверхностей и минимизации деламинации. По мере того как отрасли переходят к материалам с высокой прочностью, устойчивостью к коррозии и погодным условиям, эпоксисиланы остаются центральными для улучшения эффективности процессов и производительности конечных продуктов. Их способность улучшать склеивание в суровых условиях окружающей среды продолжает укреплять их роль в передовой инженерии материалов.

- Например, серия GENIOSIL® STP-E от Wacker Chemie, представленная в марте 2025 года, включает связующие марки с вязкостью 10,000 мПа·с и 30,000 мПа·с, обеспечивающие более прочное и гибкое сцепление в современных системах строительного и промышленного склеивания.

Расширение электронных и электрических приложений, требующих повышенной надежности

Быстрый рост электронных компонентов, полупроводников и систем электрической изоляции стимулирует спрос на эпоксисиланы, которые обеспечивают превосходные влагозащитные свойства, диэлектрическую стабильность и термостойкость. Эти материалы широко используются в инкапсулянтах, конформных покрытиях, соединителях и ламинированных печатных платах для повышения надежности в условиях высоких температур или высокой влажности. С ускорением тенденций к миниатюризации производители ищут агенты сцепления, обеспечивающие прочное межфазное соединение и минимальное снижение производительности в течение длительных сроков службы. Эпоксисиланы отвечают этим требованиям, снижая микротрещины, подавляя коррозию и улучшая структурную целостность в чувствительных компонентах. Расширение электроники для электромобилей, инверторов возобновляемой энергии и центров обработки данных высокой плотности дополнительно стимулирует их внедрение. С ростом сложности устройств эпоксисиланы становятся незаменимыми для обеспечения электрической стабильности и продления срока службы компонентов, особенно в критически важных приложениях.

- Например, компания Shin-Etsu Chemical представила свою серию KRW-6000 в марте 2024 года, водоосновную силиконовую смолу, способную полностью отвердевать при 150 °C за 10 минут, значительно улучшая термостойкость и стабильность при влажности в системах электронной изоляции.

Увеличение использования передовых технологий покрытия и защиты от коррозии

Эпоксисиланы набирают популярность, поскольку отрасли внедряют высокоэффективные покрытия для защиты металлов, долговечности инфраструктуры и химической стойкости. Их способность создавать хорошо сцепленные, сшитые сети улучшает адгезию грунтовки, снижает проникновение влаги и укрепляет антикоррозионные покрытия, используемые в морских, промышленных и автомобильных приложениях. Регулирования, продвигающие экологически чистые системы покрытий, также способствуют переходу к решениям на основе силанов, поскольку они поддерживают низколетучие и водоосновные формулы. Растущие инвестиции в обслуживание инфраструктуры, долговечность промышленного оборудования и защиту трубопроводов значительно увеличивают спрос. Рост умных покрытий и наноукрепленных барьерных технологий расширяет возможности, поскольку эпоксисиланы выступают в качестве функциональных строительных блоков, улучшая как защитные, так и декоративные свойства. Их универсальность на стальных, бетонных и композитных подложках обеспечивает сильную рыночную актуальность в коррозионно-опасных средах.

Ключевые тенденции и возможности

Растущее принятие экологически чистых и водоосновных формул

Основной тенденцией, формирующей рынок, является переход от систем на основе растворителей к экологически чистым водоосновным системам. Эпоксисиланы поддерживают этот переход, обеспечивая сильную адгезию и производительность сшивания без использования летучих или опасных растворителей. По мере ужесточения глобальных регуляций в отношении выбросов и безопасности на рабочем месте отрасли все чаще предпочитают модифицированные силаном водоосновные покрытия, клеи и герметики. Кроме того, производители исследуют биоосновные или низкотоксичные химии силанов, что открывает возможности для устойчивого развития продукции. Тенденция к более экологичным строительным материалам, структурам возобновляемой энергии и низкоэмиссионным промышленным решениям дополнительно ускоряет внедрение. Компании, инвестирующие в более чистые технологии силанов, получают конкурентное преимущество, поскольку устойчивость становится основным критерием покупки на всех рынках.

- Например, компания Shin-Etsu Chemical выпустила свою серию KRW-6000 в марте 2024 года, представляющую собой полностью водоосновную систему силиконовой смолы, которая отверждается при 150 °C за 10 минут и не содержит эмульгаторов и летучих органических соединений, демонстрируя значительный прогресс в сторону более экологичных материалов, соответствующих нормативным требованиям.

Достижения в области композитных материалов и легкого проектирования

Растущее использование композитных материалов в автомобильной, аэрокосмической, ветроэнергетической и промышленной отраслях представляет значительные возможности для эпоксисиланов. Эти материалы требуют превосходной межфазной адгезии между армирующими волокнами и полимерными матрицами, что делает эпоксисиланы необходимыми для достижения высокой структурной целостности. Поскольку OEM-производители переходят к легким конструкциям для повышения энергоэффективности и снижения выбросов, спрос на высокоэффективные связующие агенты продолжает расти. Эпоксисиланы также поддерживают передовые методы обработки, такие как формование с переносом смолы, 3D-печать композитов и высокотемпературные термореактивные системы. Расширение зеленой мобильности, включая корпуса аккумуляторов для электромобилей и легкие шасси, открывает долгосрочные возможности для роста.

- Например, компания Gelest расширила свои возможности в области материалов, ориентированных на композиты, в мае 2025 года, запустив производственное предприятие площадью 50 000 квадратных футов, включающее чистую комнату ISO Class 7 площадью 3 000 квадратных футов, что увеличило ее способность поставлять прецизионно разработанные силановые промежуточные продукты, используемые в производстве высокоэффективных композитов.

Увеличение инноваций в гибридных силановых технологиях

Появляющиеся гибридные силановые технологии, сочетающие эпоксидные, аминные и уреидные функциональности, создают возможности для улучшенной адгезии, более быстрого отверждения и повышенной долговечности в сложных приложениях. Эти многофункциональные силаны предлагают индивидуальные характеристики для электроники, автомобильных покрытий и специальных клеев. Инновации также распространяются на нано-функционализированные силаны, разработанные для улучшенных барьерных свойств, устойчивости к царапинам и самовосстанавливающихся поверхностей. Производители, разрабатывающие настраиваемые или специфичные для приложения силановые системы, могут выйти на нишевые сегменты с высокой добавленной стоимостью, такие как высокочастотная электроника, антикоррозионные морские покрытия и долговечные промышленные сборки. Эта тенденция отражает более широкий сдвиг в сторону точного инженерного проектирования материалов, обусловленного требованиями к производительности и надежности.

Ключевые вызовы

Высокие производственные затраты и чувствительность к ценам на сырье

Одной из основных проблем для рынка эпоксисиланов является высокая стоимость, связанная с производством и закупкой ключевых сырьевых материалов, включая специальные спирты, эпоксиды и хлорсиланы. Волатильность цен на химическое сырье влияет на экономику производства и снижает прибыльность для производителей. Кроме того, синтез высокочистых эпоксисиланов требует строгого контроля процессов, современного оборудования и соблюдения норм безопасности, что повышает операционные затраты. Отрасли конечного использования с чувствительными к затратам приложениями, такие как строительство или универсальные клеи, могут колебаться в принятии премиальных силановых формул. Конкурентное давление со стороны альтернативных связующих агентов, включая титанаты и цирконаты, еще больше усиливает ценовые вызовы, ограничивая более широкое проникновение на рынки с низкими затратами.

Ограничения по обращению, хранению и экологической безопасности

Эпоксисиланы представляют собой вызовы, связанные с чувствительностью при обращении, реактивностью на влагу, стабильностью при хранении и экологической безопасностью. Их склонность к преждевременной гидролизе усложняет логистику и требует контролируемой упаковки, что увеличивает затраты на дистрибуцию. Принятие также осложняется строгими экологическими и профессиональными нормами безопасности, регулирующими реактивные органосиланы, особенно в регионах, где приоритет отдается ограничениям воздействия на работников и экологически чистым формулировкам. Производители должны инвестировать в соблюдение норм, маркировку и управление опасностями, что может замедлить циклы разработки продукции. Конечные пользователи могут потребовать специального обучения для безопасного применения, что ограничивает внедрение в малых или децентрализованных отраслях. Эти ограничения увеличивают общие барьеры для принятия, несмотря на преимущества материала в производительности.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 32% мирового рынка эпоксисиланов благодаря высокому спросу со стороны автомобильной, аэрокосмической, строительной и электронной отраслей. Регион выигрывает от передовых производственных возможностей и широкого распространения высокоэффективных покрытий, клеев и композитных материалов. Рост дополнительно поддерживается увеличением инвестиций в электромобили и обновление инфраструктуры, которые требуют прочных связующих и коррозионно-стойких систем. США лидируют в региональном потреблении благодаря зрелой химической промышленности и нарастающим технологическим инновациям в области модификации поверхностей и улучшения материалов. Регуляторное внимание к высокоэффективным, низко-ЛОС формулировкам продолжает укреплять расширение рынка.

Европа

Европа составляет примерно 28% рынка эпоксисиланов, поддерживаемая строгими экологическими нормами, сильным акцентом на устойчивые технологии покрытий и высокой степенью внедрения в автомобильной легковесности и промышленных инженерных приложениях. Такие страны, как Германия, Франция и Великобритания, являются якорями регионального спроса благодаря своим передовым базам производства электроники и автомобилей. Переход региона к водным покрытиям и экологически чистым клеям усиливает потребление эпоксисиланов как многофункциональных агентов сцепления и сшивания. Кроме того, развитая композитная промышленность, особенно в аэрокосмической и ветроэнергетической отраслях, укрепляет долгосрочные перспективы рынка по всему континенту.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке с долей рынка почти 36%, благодаря быстрому индустриализации, крупномасштабному производству электроники и сильному расширению автомобильного производства в Китае, Японии, Южной Корее и Индии. Растущая строительная активность в регионе и увеличение использования коррозионно-стойких, высокопрочных покрытий значительно поддерживают спрос на эпоксисиланы. Увеличение инвестиций в производство полупроводников и технологии аккумуляторов для электромобилей дополнительно ускоряет внедрение в электрических и электронных приложениях. Благоприятные государственные политики, способствующие внутреннему производству химических веществ и быстрорастущему использованию композитных материалов, делают Азиатско-Тихоокеанский регион самым быстрорастущим региональным рынком.

Латинская Америка

Латинская Америка занимает около 7% рыночной доли, при этом стабильный спрос исходит от строительной отрасли, автомобильного послепродажного обслуживания и промышленных покрытий. Бразилия и Мексика лидируют в региональном потреблении благодаря расширяющейся производственной деятельности и увеличению использования решений для защиты от коррозии в прибрежных и индустриализированных зонах. Постепенный переход региона к передовым клеям и герметикам поддерживает постепенный рост использования эпоксисиланов. Однако зависимость от импортных специализированных химикатов и экономические колебания ограничивают ускорение рынка. Несмотря на это, инвестиции в модернизацию инфраструктуры и установки возобновляемой энергии способствуют долгосрочной стабильности спроса.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки составляет примерно 5% мирового рынка эпоксисиланов, в основном благодаря растущим инфраструктурным проектам, обслуживанию оборудования для нефти и газа и спросу на высокоэффективные защитные покрытия. Страны ССЗ лидируют по потреблению благодаря значительным инвестициям в строительство и промышленные объекты, требующие передовых материалов для склеивания и защиты от коррозии. Увеличение урбанизации в африканских странах способствует умеренному, но стабильному росту в применении клеев, герметиков и покрытий. Расширение рынка несколько сдерживается ограниченными местными производственными мощностями, но продолжающийся рост промышленного развития и архитектурных покрытий поддерживает будущие внедрения.

Сегментация рынка:

По типу

- (3-Глицидоксипропил)триметоксисилан

- (3-Глицидилоксипропил)триэтоксисилан

- 3-(2,3-глицидокси)пропилметилдиэтоксисилан

- 2-(3,4-эпоксиклогексил)этилтриметоксисилан

По применению

- Клеи и герметики

- Краски и покрытия

- Электронные и электрические

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке эпоксисиланов характеризуется сочетанием глобальных химических лидеров и специализированных региональных производителей, конкурирующих за счет инноваций в продуктах, улучшения чистоты и формулировок, ориентированных на конкретные применения. Компании, такие как Evonik Industries, Dow, Shin-Etsu Chemical, Wacker Chemie, Gelest Inc., Momentive Performance Materials и Nanjing Union Silicon Chemical, доминируют на рынке с широкими портфелями, охватывающими высокоэффективные адгезионные промоутеры, модификаторы поверхности и агенты сшивания. Их стратегии сосредоточены на инвестициях в НИОКР для улучшения гидролитической стабильности, эффективности связывания и совместимости с передовыми системами покрытий, клеев и электроники. Стратегические расширения в Азиатско-Тихоокеанском регионе, где производство электроники и композитов в крупных масштабах стимулирует спрос, продолжают укреплять их присутствие. Между тем, нишевые производители сосредотачиваются на экономически эффективных альтернативах и индивидуальной химии силанов, чтобы захватить новые возможности в строительстве и промышленных приложениях. Несмотря на высокий потенциал роста, конкурентная напряженность остается высокой из-за колебаний стоимости сырья, строгих экологических норм и растущего спроса клиентов на устойчивые и высокочистые технологии силанов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Gelest

- Shin-Etsu Silicone

- PCC SE

- Nanjing Union Silicon Chemical

- Momentive

- WD Silicone

- Wacker Chemie

- Anhui Elite Industrial

- Evonik

- Dow Corning

Последние разработки

- В мае 2025 года компания Gelest завершила строительство нового производственного объекта площадью 50 000 кв. футов в своей штаб-квартире в Моррисвилле, штат Пенсильвания, предназначенного для крупносерийного производства специализированной химии, включая силаны.

- В марте 2025 года компания представила свои новые связующие с силановым окончанием GENIOSIL® STP-E 140 и STP-E 340 на Европейской выставке покрытий; одно связующее имеет вязкость 10 000 мПа·с, другое — 30 000 мПа·с, что позволяет создавать формулы клеев и герметиков без олова.

- В марте 2024 года компания Shin‑Etsu Chemical Co., Ltd. объявила о разработке нового водорастворимого, быстро отверждающегося силиконового смоляного материала (серия KRW-6000), не содержащего эмульгаторов и ЛОС, что свидетельствует о прогрессе в химии силиконов, который тесно связан с тенденциями в области силанов и связующих агентов.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложной рыночной среде.

Перспективы на будущее

- Спрос на эпоксидные силаны будет расти по мере того, как отрасли внедряют более прочные и долговечные решения для адгезии.

- Рост производства электромобилей будет стимулировать использование в высокопроизводительных покрытиях и электронных компонентах.

- Водные и экологически чистые формулы будут получать более широкое признание из-за регуляторного давления.

- Использование в передовых композитах увеличится по мере того, как легкие материалы становятся более распространенными в производстве.

- Производители будут больше инвестировать в технологии высокочистых и специализированных силанов.

- Расширение применения в полупроводниках и электрической изоляции поддержит долгосрочный рост рынка.

- Модернизация инфраструктуры будет стимулировать спрос на коррозионно-стойкие покрытия с использованием эпоксидных силанов.

- Стратегические партнерства и расширение мощностей усилят конкуренцию среди крупных производителей.

- Азиатско-Тихоокеанский регион продолжит лидировать по потреблению по мере расширения промышленного производства и производства электроники.

- Увеличение внимания к устойчивому развитию будет стимулировать разработку химии силанов с низким содержанием ЛОС и экологически чистых решений.