Обзор рынка

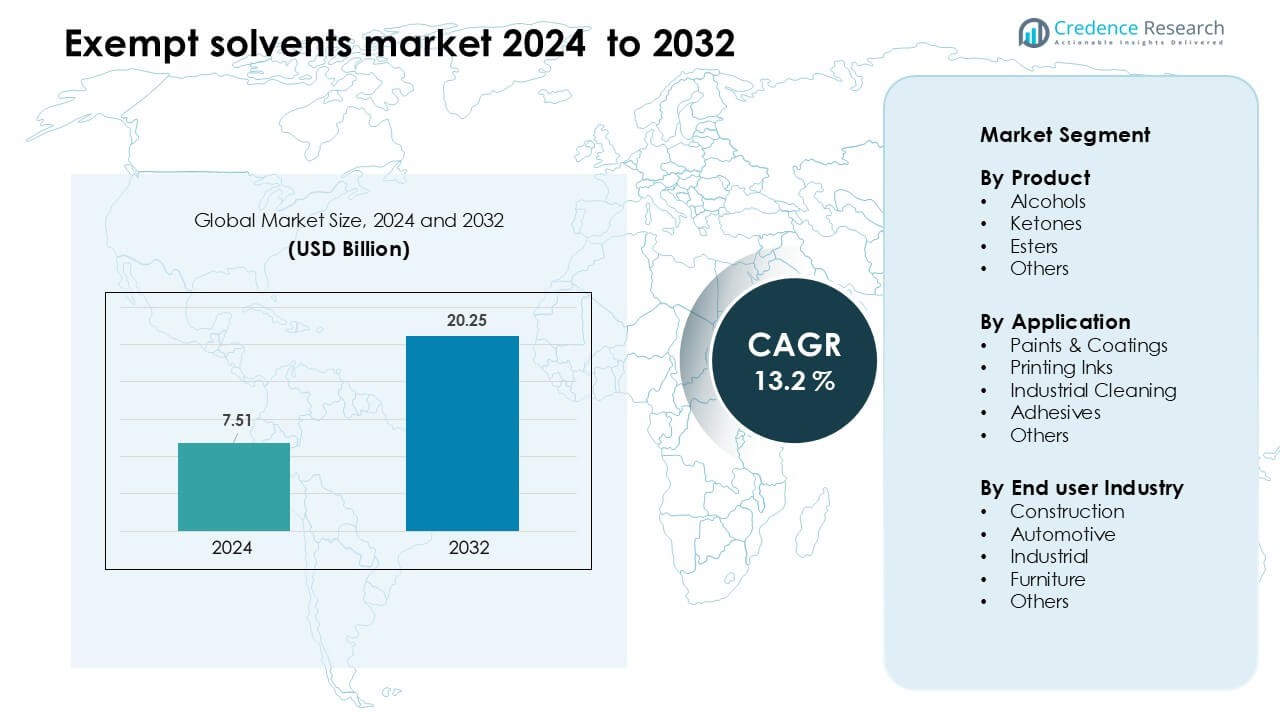

Рынок исключенных растворителей был оценен в 7,51 миллиарда долларов США в 2024 году и, как ожидается, достигнет 20,25 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 13,2 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка исключенных растворителей 2024 |

7,51 миллиарда долларов США |

| Рынок исключенных растворителей, CAGR |

13,2 % |

| Размер рынка исключенных растворителей 2032 |

20,25 миллиарда долларов США |

Рынок исключенных растворителей формируется ведущими компаниями, такими как Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol и Moksha Chemicals. Эти игроки укрепляют свои позиции благодаря портфелям высокочистых растворителей, соответствующим низколетучим органическим соединениям, и продолжающимся инвестициям в устойчивые и био-основные альтернативы. Они поддерживают основные конечные сектора, такие как покрытия, печатные чернила, клеи и промышленная очистка, предлагая решения, ориентированные на производительность. Северная Америка оставалась ведущим регионом в 2024 году с долей около 37%, поддерживаемая строгими экологическими нормами, сильной производственной активностью и высокой адаптацией технологий соответствующих растворителей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок исключенных растворителей достиг 7,51 миллиарда долларов США в 2024 году и прогнозируется, что он достигнет 20,25 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 13,2 %.

- Спрос растет, поскольку более строгие нормы по летучим органическим соединениям подталкивают производителей покрытий, печатных чернил и промышленных чистящих средств к использованию соответствующих систем растворителей, при этом наибольшую долю в 41% занимают исключенные растворители на основе спиртов.

- Ключевой тенденцией является растущее принятие био-основных и низко-ароматических сортов растворителей, обусловленное целями устойчивого развития и расширяющимся использованием в высокопроизводительных покрытиях и прецизионной очистке.

- Конкуренция остается сильной между Celanese Corporation, BASF, Honeywell, Exxon Mobil, INEOS и LyondellBasell, при этом компании сосредотачиваются на высокочистых смесях и расширенных региональных сетях поставок.

- Северная Америка лидирует с долей 37%, за ней следует Европа с 30%, поддерживаемая строгими стандартами выбросов, в то время как Азиатско-Тихоокеанский регион растет быстрее всего благодаря строительству, автомобильной и промышленной экспансии.

Анализ сегментации рынка:

По продукту

Спирты доминировали на рынке исключенных растворителей в 2024 году с долей около 41%. Сильный спрос исходил от производителей, ищущих низколетучие органические соединения для покрытий, чернил и чистящих смесей. Исключенные растворители на основе спиртов предлагали быстрое испарение, высокую растворимость и широкую совместимость с смолами, что поддерживало их использование в промышленных и архитектурных продуктах. Кетоны и эфиры демонстрировали умеренный рост, поскольку производители принимали более экологичные формулы, но спирты оставались впереди благодаря более широкому нормативному признанию и стабильным поставкам. Растущее давление на сокращение выбросов и поддержание производительности продолжало стимулировать использование спиртов в основных промышленных процессах.

- Например, компания Eastman Chemical предлагает растворитель на основе алкоголя, освобожденный от LVP-VOC, под названием EEH, который имеет температуру кипения 226 °C и давление пара 0,08 мм рт. ст. при 20 °C, обеспечивая очень низкую летучесть при сохранении высокой растворяющей способности.

По применению

Краски и покрытия занимали лидирующую позицию в 2024 году с долей почти 46%. Рост был обусловлен увеличением использования освобожденных растворителей в архитектурных красках, автомобильных лаках и защитных покрытиях, где требования к низкому содержанию ЛОС являются строгими. Сегмент получил выгоду от активной строительной деятельности и более широкого внедрения соответствующих формул, которые сохраняют скорость высыхания и качество пленки. За ними следовали печатные чернила и промышленная очистка, так как производители переходили на более безопасные альтернативы. Клеи также использовали освобожденные растворители для соблюдения норм выбросов, но краски и покрытия сохраняли доминирование благодаря более высоким объемам производства и разнообразным потребностям в подложках.

- Например, Eastman Chemical сообщает, что ее растворитель EEH широко используется в архитектурных покрытиях, этот растворитель имеет давление пара менее 0,1 мм рт. ст. при 20 °C, что позволяет формуляторам использовать его без учета в качестве ЛОС в соответствии с многими нормативами.

По отраслям конечных пользователей

Строительная отрасль занимала наибольшую долю в 2024 году, около 38%. Спрос увеличился, так как строители и подрядчики начали использовать соответствующие покрытия, герметики и материалы для обработки поверхностей для жилых, коммерческих и инфраструктурных проектов. Освобожденные растворители поддерживали быстрое высыхание, улучшенную работоспособность и сниженное воздействие на окружающую среду, что соответствовало требованиям зеленого строительства. Автомобильные и промышленные сектора расширили использование для лакировки, обезжиривания и обработки компонентов, в то время как производители мебели использовали эти растворители для более прозрачных покрытий. Однако строительство оставалось впереди благодаря постоянным проектным трубопроводам и строгим стандартам выбросов в основных регионах.

Ключевые факторы роста

Усиление контроля за глобальными нормативами ЛОС

Ужесточение нормативов ЛОС в основных регионах продолжает подталкивать отрасли к использованию освобожденных растворителей для поддержания соответствия при сохранении производительности продукции. Регулирующие органы в Северной Америке, Европе и развитых азиатских рынках устанавливают ограничения на выбросы в покрытиях, чернилах, клеях и промышленных очистителях, создавая стабильный спрос на альтернативы с низким содержанием ЛОС. Освобожденные растворители помогают производителям избежать задержек в реформулировании, проблем с одобрением и потенциальных барьеров в распределении, связанных с несоответствующими растворителями. Отрасли также принимают эти растворители для достижения корпоративных целей устойчивого развития и снижения воздействия на окружающую среду. По мере ужесточения стандартов чистого воздуха и следования большего числа регионов аналогичным нормативным рамкам, освобожденные растворители получают более широкое признание как надежные, соответствующие и высокоэффективные заменители. Этот нормативный импульс напрямую поддерживает расширение рынка как в зрелых, так и в развивающихся промышленных секторах, делая соответствие требованиям ЛОС одним из самых сильных долгосрочных катализаторов роста.

- Например, использование двойных металлоцианидных (DMC) катализаторов для производства высококачественных полиэфирных полиолов является хорошо зарекомендовавшей себя и превосходной альтернативой традиционным щелочным катализаторам, таким как гидроксид калия (KOH).

Растущий спрос на высокоэффективные системы покрытий

Высокопроизводительные и специальные покрытия все чаще полагаются на исключенные растворители для достижения более быстрого высыхания, более гладкого формирования пленки и постоянного контроля вязкости. Секторы строительства, ремонта автомобилей и промышленного обслуживания требуют покрытия, обеспечивающие высокую долговечность, прозрачность и эстетическое качество, соответствуя экологическим нормам. Исключенные растворители поддерживают премиальные формулы, улучшая баланс испарения и улучшая характеристики нанесения, что делает их идеальными для защитных, архитектурных и металлических покрытий. Развитие инфраструктуры, активность в области реконструкции и глобальный переход к долговечным, низкоэмиссионным покрытиям еще больше усиливают спрос. Производители продолжают инвестировать в передовые комбинации смол и растворителей для достижения лучшей механической производительности и соответствия требованиям. По мере того как премиальные покрытия получают широкое мировое признание как для новых, так и для существующих конструкций, исключенные растворители становятся необходимыми для создания высококачественных, соответствующих нормам решений для покрытий.

- Например, компания Eastman Chemical использует свой растворитель EEH (этиленгликоль 2-этилгексиловый эфир) в системах водоразбавляемых базовых покрытий для автомобилей, позволяя создавать формулы с содержанием ЛОС всего 2,0 фунта/галлон, обеспечивая при этом очень низкое давление пара (~0,02 торр при 25 °C) и медленную скорость испарения (0,003 относительно н-бутил ацетата), что помогает достичь гладкой отделки и хорошего выравнивания.

Расширение промышленной очистки и прецизионного производства

Промышленные процессы очистки выигрывают от исключенных растворителей, поскольку они обеспечивают быстрое испарение, низкую токсичность и высокую эффективность обезжиривания без увеличения регулируемых выбросов ЛОС. Автомастерские, металлообрабатывающие предприятия и электронные фабрики используют эти растворители для обслуживания, очистки оборудования и подготовки поверхностей. Прецизионные секторы, такие как аэрокосмическое и электронное производство, демонстрируют растущий спрос из-за строгих требований к очистке без остатков и безопасности на рабочем месте. Исключенные растворители поддерживают высокопроизводительные операции, сокращая время простоя и улучшая консистентность результатов очистки. Растущее внимание к охране труда, качеству воздуха в помещениях и безопасным профилям использования укрепляет их принятие. По мере того как фабрики модернизируют процедуры обслуживания и заменяют опасные устаревшие химикаты, исключенные растворители получают более широкое признание в различных промышленных рабочих процессах.

Ключевые тенденции и возможности

Переход к био-основным и возобновляемым исключенным растворителям

Сильной рыночной тенденцией является переход к био-основным исключенным растворителям, полученным из возобновляемого сырья. Компании исследуют растительные, ферментационные и биомассовые сырьевые материалы для снижения зависимости от нефтехимических входов и удовлетворения ожиданий в области устойчивого развития. Эти возобновляемые альтернативы предлагают аналогичные свойства растворимости и испарения, снижая углеродный след, помогая производителям получать эко-сертификаты и соответствовать требованиям закупок, установленным глобальными брендами. Растущий интерес к практикам циркулярной экономики, эффективности использования ресурсов и низкоуглеродным материалам ускоряет развитие в этом сегменте. По мере ужесточения экологической отчетности био-основные исключенные растворители представляют собой значительные возможности для премиальных, устойчивых продуктовых линий в области покрытий, чернил и клеев.

- Например, компания GFBiochemicals использовала свою платформу RE:CHEMISTRY (поддержанную более чем 200 патентами) для коммерциализации растворителей на основе левулината (таких как бутил левулинат и этил левулинат), полученных из лигноцеллюлозной биомассы, что позволяет создавать био-растворители с высокой растворимостью и промышленной масштабируемостью.

Растущий спрос на низко-ароматические и высокочистые формулы

Увеличение предпочтения к низкозапаховым, чистым в обращении и высокочистым освобожденным растворителям в секторах печати, автомобилестроения, мебели и электроники создает ключевую возможность. Эти формулы улучшают комфорт на рабочем месте, снижают воздействие на оператора и поддерживают чувствительные внутренние приложения. Высокочистые освобожденные растворители предлагают лучшую стабильность, меньшее количество примесей и улучшенную совместимость с передовыми смолами и системами очистки. Сегменты прецизионного производства, сборки электронных компонентов и высококачественной отделки требуют таких специальных сортов для поддержания производительности и качества продукции. По мере того как отрасли отдают приоритет более чистым и безопасным рабочим условиям, спрос на низкозапаховые растворительные решения продолжает расти, создавая возможности для поставщиков специальных химикатов.

- Например, Eastman Chemical предлагает высокочистый растворитель метилацетат с содержанием следовых металлов в диапазоне частей на миллиард (ppb) и очень низким запахом.

Ключевая проблема

Волатильность цен на нефтехимическое сырье

Колебания цен на нефтехимическое сырье представляют собой серьезную проблему для производителей освобожденных растворителей. Нестабильность цен на сырую нефть, перебои в поставках и геополитические факторы значительно влияют на производственные затраты. Производители часто сталкиваются с давлением, чтобы корректировать цены или поглощать убытки от маржи, особенно в конкурентных сегментах, таких как покрытия и клеи. Мелкие производители испытывают трудности с поддержанием стабильных закупок из-за меньшего количества долгосрочных контрактов на поставку. Отрасли конечных пользователей, в свою очередь, испытывают непредсказуемые циклы затрат, что усложняет бюджетирование и принятие решений о закупках. Продолжающаяся волатильность в нефтехимической цепочке ценностей вынуждает производителей диверсифицировать источники сырья и укреплять устойчивость поставок.

Медленное проникновение на развивающиеся рынки

Применение освобожденных растворителей в развивающихся экономиках остается ограниченным из-за низкой осведомленности, чувствительности к затратам и слабого соблюдения стандартов ЛОС. Многие малые и средние производители продолжают использовать традиционные растворители, так как они дешевле на начальном этапе и широко известны. Ограниченное техническое обучение, недостаточная регуляторная ясность и фрагментированные сети поставок дополнительно замедляют переход к соответствующим, с низкими выбросами альтернативам. Это замедляет расширение рынка, несмотря на сильный долгосрочный потенциал в строительстве, автомобилестроении и промышленном секторах. Для более глубокого проникновения поставщики должны инвестировать в образование, поддержку формулировок и регуляторные партнерства, чтобы подчеркнуть преимущества в производительности, безопасности и соблюдении норм.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок освобожденных растворителей в 2024 году с долей около 37%, благодаря строгим правилам ЛОС и сильному принятию в покрытиях, печатных чернилах и промышленных очистительных приложениях. США оставались основным центром спроса благодаря передовому производству, деятельности по ремонту автомобилей и широкому использованию соответствующих архитектурных покрытий. Рост также был обусловлен увеличением спроса на низкозапаховые и высокочистые растворители в электронике и прецизионной очистке. Канада стабильно вносила вклад за счет расширяющегося строительства и увеличения использования экологически ответственных материалов. Сильное регуляторное соблюдение и непрерывные промышленные обновления удерживали Северную Америку в лидирующей позиции.

Европа

Европа составила почти 30% доли в 2024 году, чему способствовали строгие экологические политики и ускоренное использование экологически чистых растворителей в покрытиях, клеях и печатных приложениях. Германия, Франция, Италия и Великобритания стимулировали спрос благодаря передовым автомобильным, строительным и промышленным секторам. Приверженность региона производству с низким уровнем выбросов и внедрение практик циркулярной экономики дополнительно способствовали расширению рынка. Рост продолжился, поскольку компании инвестировали в биоосновные и возобновляемые альтернативы растворителям. Сильная культура соблюдения нормативов в Европе и переход к зеленой химии сохранили ее позицию как одного из наиболее регулируемых и ориентированных на инновации рынков для освобожденных растворителей.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал около 24% доли в 2024 году и показал самый быстрый рост благодаря быстрой индустриализации, расширению строительной активности и увеличению производства автомобилей. Китай, Япония, Южная Корея и Индия стимулировали значительный спрос на совместимые решения для покрытий и очистки. Повышение экологической осведомленности и постепенное внедрение стандартов контроля ЛОС подтолкнули производителей к более безопасным альтернативам растворителям. Рост электроники и прецизионного производства дополнительно поддержал использование высокочистых растворителей. Хотя внедрение варьируется в зависимости от страны, большая промышленная база Азиатско-Тихоокеанского региона и растущее согласование нормативов продолжают позиционировать регион как рынок с высоким потенциалом.

Латинская Америка

Латинская Америка захватила почти 6% доли в 2024 году, чему способствовало умеренное внедрение освобожденных растворителей в строительстве, автомобильной отделке и промышленных очистных секторах. Бразилия и Мексика лидировали по спросу благодаря расширению инфраструктурной активности и увеличению интереса к совместимым решениям для покрытий. Хотя нормативы ЛОС менее строгие, чем в развитых регионах, постепенные улучшения политики и растущая осведомленность в отрасли поддерживают стабильный рост. Растущие инвестиции в производство и упаковку также поощряют использование более безопасных альтернатив растворителям. Ограниченное соблюдение нормативов и чувствительность к затратам все еще замедляют внедрение, но долгосрочные перспективы остаются положительными.

Ближний Восток и Африка

Ближний Восток и Африка составили около 3% доли в 2024 году, с концентрацией спроса в строительстве, промышленном обслуживании и автомобильных послепродажных приложениях. ОАЭ, Саудовская Аравия и Южная Африка возглавили рост рынка, поскольку развитие инфраструктуры и промышленная диверсификация увеличили потребление растворителей. Повышение осведомленности о качестве воздуха в помещениях и безопасности на рабочем месте вызвало интерес к продуктам с низким содержанием ЛОС. Внедрение оставалось медленным в нескольких странах из-за слабых нормативных рамок и зависимости от традиционных растворителей. Однако растущие инвестиции в производство и более сильные экологические движения, как ожидается, поддержат постепенное внедрение освобожденных растворителей в регионе.

Сегментация рынка:

По продукту

- Спирты

- Кетоны

- Эфиры

- Другие

По применению

- Краски и покрытия

- Печатные чернила

- Промышленная очистка

- Клеи

- Другие

По конечному пользователю

- Строительство

- Автомобильная промышленность

- Промышленность

- Мебель

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная Латинская Америка

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок освобожденных растворителей является высококонкурентным, с основными глобальными и региональными компаниями, расширяющими свои портфели для удовлетворения растущего спроса на низколетучие органические соединения и соответствующие нормативным требованиям формулы. Ключевые игроки включают Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol и Moksha Chemicals. Эти компании сосредоточены на передовых технологиях растворителей, высокочистых сортах и улучшенной растворяющей способности для поддержки секторов покрытий, чернил, клеев и промышленной очистки. Ведущие игроки инвестируют в НИОКР для разработки экологически чистых и био-основных альтернатив, в то время как другие укрепляют региональное присутствие через партнерства и расширение дистрибуции. Конкуренция усиливается, поскольку производители придают приоритет технической поддержке, экономической эффективности и соблюдению развивающихся стандартов ЛОС. Ландшафт продолжает развиваться благодаря модернизации мощностей и диверсификации продукции, направленной на удовлетворение потребностей в производительности и устойчивости в различных отраслях по всему миру.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Celanese Corporation (США)

- Moksha Chemicals (Индия)

- Honeywell International Inc. (США)

- INEOS (Великобритания)

- BASF (Германия)

- Vijay Chemsol (Индия)

- Gandhar Oil Refinery (India) Limited (Индия)

- Ashland (США)

- LyondellBasell Industries Holdings B.V. (Нидерланды)

- Exxon Mobil Corporation (США)

Последние события

- В ноябре 2025 года Moksha Chemicals (Индия): обновила/поддерживает онлайн-каталог продукции и список поставщиков (веб-сайт и недавняя загрузка PDF/каталога показывают активные списки для жидкого ацетона, микс-ксилена и других промышленных растворителей). Как региональный индийский поставщик/трейдер, Moksha продолжает включать в список и поставлять ацетон и другие промышленные растворители, поддерживая местную доступность часто используемых освобожденных растворителей. (записи сайта/каталога ноябрь 2025).

- В октябре 2025 года Celanese Corporation (США): объявила о намерении прекратить производство на своем предприятии по производству ацетатного волокна в Ланакене (Бельгия) (решение сообщено в октябре 2025 года; закрытие планируется во 2-й половине 2026 года). Этот шаг следует за сложным спросом и неопределенностью в регулировании продуктов ацетила/ацетата и может повлиять на региональное снабжение продуктами ацетатной цепи и потоками ацетона/производных ацетона, связанных с этой цепочкой стоимости.

- В июне 2024 года Celanese Corporation (США): объявила форс-мажор на уксусную кислоту/винилацетатный мономер и связанные с ними продукты ацетильной цепи в Западном полушарии (объявление июнь 2024 года), что вызвало перебои в поставках, которые существенно повлияли на доступность этилового ацетата и других исходных материалов производных ацетона, используемых в формулах, где статус освобожденного растворителя важен для соблюдения нормативных требований.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расти стабильно, так как все больше стран вводят более строгие правила по выбросам ЛОС.

- Спрос на высокочистые освобожденные растворители, используемые в передовых покрытиях и точной очистке, будет расти.

- Биоразлагаемые и возобновляемые варианты растворителей получат более широкое распространение в различных отраслях.

- Производители будут больше инвестировать в формулы с низким запахом и безопасные для использования в помещениях.

- Технические инновации улучшат стабильность растворителей, их производительность и совместимость с современными смолами.

- Азиатско-Тихоокеанский регион станет ключевым двигателем роста благодаря быстрому промышленному расширению.

- Региональные игроки расширят мощности, чтобы уменьшить зависимость от импортных смесей растворителей.

- Увеличится количество партнерств между производителями химикатов и формуляторами покрытий.

- Цифровые системы мониторинга и соблюдения нормативных требований будут способствовать более быстрому внедрению решений с низким содержанием ЛОС.

- Конкуренция усилится, так как компании сосредоточатся на устойчивости, чистоте и соответствии нормативным требованиям.