Обзор рынка

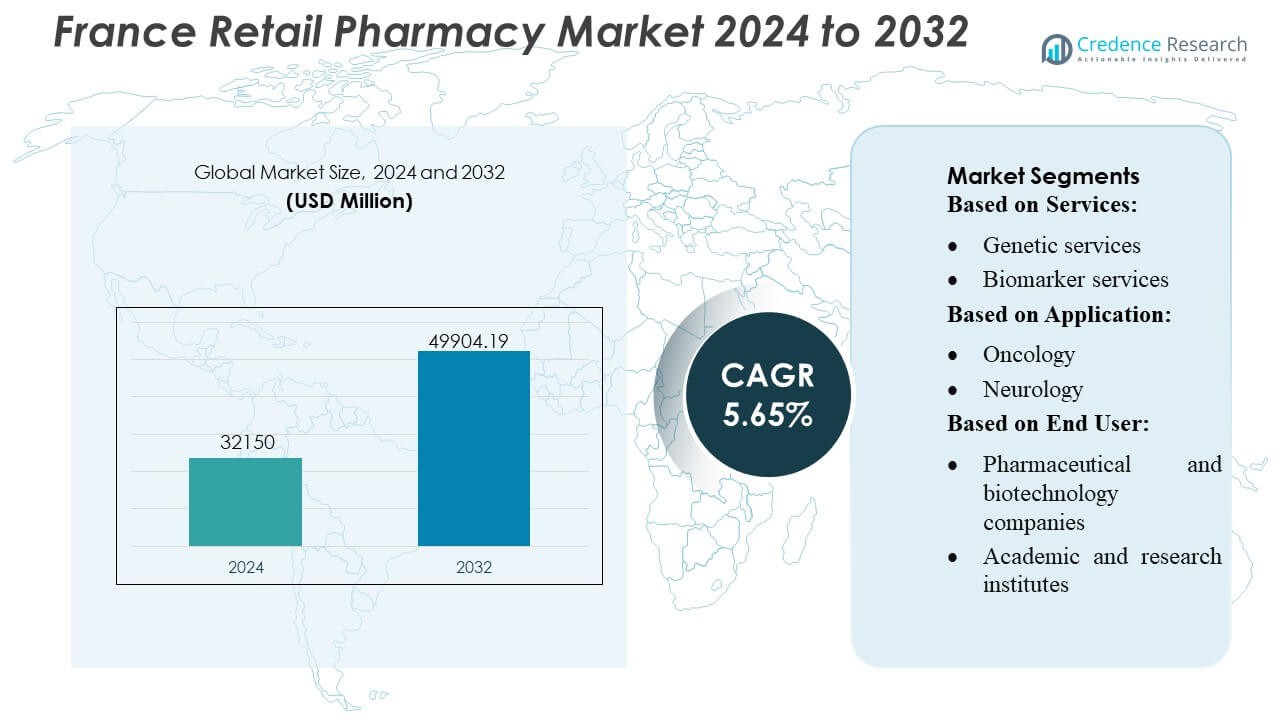

Размер рынка розничных аптек Франции оценивался в 32150 миллионов долларов США в 2024 году и, как ожидается, достигнет 49904,19 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,65% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка розничных аптек Франции 2024 |

32150 миллионов долларов США |

| Рынок розничных аптек Франции, CAGR |

5,65% |

| Размер рынка розничных аптек Франции 2032 |

49904,19 миллионов долларов США |

Рынок розничных аптек Франции характеризуется сильной конкуренцией, обусловленной устоявшимися национальными аптечными сетями, расширяющимися цифровыми сетями и интегрированными поставщиками медицинских услуг, которые продолжают модернизировать возможности отпуска и клинической поддержки. Ведущие компании сосредоточены на цифровой обработке рецептов, управлении хроническими заболеваниями, услугах быстрого диагностирования и персонализированных моделях ухода для укрепления взаимодействия с пациентами и расширения источников дохода. Европа является ведущим регионом на общем рынке, занимая точную долю в 38%, поддерживаемую надежной инфраструктурой здравоохранения, передовыми нормативными рамками и быстрым внедрением клинических услуг, возглавляемых фармацевтами. Это региональное доминирование продолжает формировать инновации, расширение услуг и конкурентные стратегии на рынке розничных аптек Франции.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок розничных аптек Франции был оценен в 32 150 миллионов долларов США в 2024 году и, по прогнозам, достигнет 49 904,19 миллионов долларов США к 2032 году, развиваясь со среднегодовым темпом роста (CAGR) 5,65%, что обусловлено растущим спросом на здравоохранение и расширением клинических услуг, предоставляемых аптеками.

- Сильные драйверы рынка включают внедрение цифровых рецептов, программы управления хроническими заболеваниями и услуги быстрого диагностирования, которые повышают доступность и приверженность пациентов в крупных аптечных сетях.

- Ключевые рыночные тенденции отражают растущее использование платформ электронных аптек, технологий автоматизации и моделей персонализированного ухода, с интеграцией в аптеках тестирования биомаркеров и программ профилактического здравоохранения.

- Конкурентная напряженность возрастает, поскольку розничные сети модернизируют рабочие процессы по отпуску лекарств и расширяют клинические предложения, в то время как операционные ограничения включают нормативные ограничения на полномочия фармацевтов и нехватку персонала, влияющую на масштабируемость услуг.

- Европа лидирует на рынке с долей в 38% по региону, в то время как аптечные услуги доминируют в сегменте, особенно клинические и диагностические предложения, которые продолжают расти, поскольку Франция ускоряет предоставление медицинских услуг на уровне сообществ.

Анализ сегментации рынка:

Анализ сегментации рынка:

- По услугам

Генетические услуги занимают доминирующую долю около 32% на рынке розничных аптек Франции, что обусловлено быстрым внедрением фармакогеномного тестирования и расширением программ персонализированной медицины в национальных сетях здравоохранения. Аптеки все чаще интегрируют панели генетического скрининга для взаимодействия лекарств и генов, что позволяет оптимизировать выбор терапии и снижать нежелательные лекарственные реакции. Услуги по биомаркерам и микробиологии набирают популярность, поскольку розничные аптеки внедряют передовые диагностические киоски и цифровые системы заказа тестов, в то время как поддержка анатомической патологии и управление образцами остаются меньшими, но стабильно растущими сегментами из-за растущего спроса на децентрализованные клинические рабочие процессы.

- Например, (Med24), который обрабатывает более 25 000 строк заказов в день с использованием автоматизации, демонстрирует тип возможностей, которые крупные сети розничных аптек могут использовать для поддержки крупномасштабных операций по диагностике и обработке образцов.

- По применению

Онкология представляет собой крупнейший сегмент применения, составляя почти 38% рыночной доли, поддерживаемой сильной инфраструктурой скрининга рака во Франции и растущими назначениями таргетных терапий, требующих геномной валидации. Розничные аптеки играют центральную роль в отпуске пероральных онколитиков, управлении поддерживающим уходом и координации доступа к тестам на биомаркеры. Применение в неврологии и кардиологии стабильно расширяется, поскольку аптеки вводят инструменты оценки рисков и услуги по управлению хроническими заболеваниями. Инфекционные заболевания продолжают демонстрировать устойчивый спрос благодаря широкому использованию быстрых диагностических тестов, в то время как другие приложения выигрывают от перехода к профилактическому уходу и клиническим путям, ориентированным на пациента.

- Например, Kroger Health теперь управляет более чем 2200 аптеками в 35 штатах США и обслуживает более 17 миллионов пациентов ежегодно — масштаб, который демонстрирует его способность обеспечивать высокообъемное выполнение рецептов и медицинские услуги через надежную, распределенную сеть.

- По конечным пользователям

Фармацевтические и биотехнологические компании доминируют на рынке конечных пользователей с долей около 42%, благодаря сильному сотрудничеству с розничными аптеками для внедрения сопутствующей диагностики, программ клинического отбора образцов и инициатив по постмаркетинговому надзору. Эти партнерства позволяют расширить охват пациентов и ускорить генерацию реальных данных. Академические и исследовательские институты все чаще используют аптечные сети для исследований на уровне населения и децентрализованного сбора образцов. Другие конечные пользователи, включая поставщиков диагностических услуг и компании цифрового здравоохранения, расширяют свое присутствие по мере того, как аптеки превращаются в гибридные клинические точки доступа, предлагающие передовые тестирования, поддержку соблюдения терапии и услуги для пациентов, основанные на данных.

Ключевые факторы роста

1. Расширение клинических и диагностических услуг

Рынок розничных аптек Франции быстро растет, поскольку аптеки расширяют свои услуги в области клинических и диагностических услуг, особенно мониторинга хронических заболеваний, экспресс-тестирования и программ персонализированного ухода. Инициативы, поддерживаемые государством, позволяющие фармацевтам проводить вакцинации, обзоры медикаментов и диагностику на месте, усиливают спрос. Растущее предпочтение пациентов к доступному, основанному на сообществе здравоохранению ускоряет внедрение услуг, предоставляемых аптеками. Аптеки все чаще интегрируют цифровые инструменты, позволяющие беспрепятственно заказывать тесты, проводить оценку биомаркеров, корректировать терапию и проводить удаленные консультации, поддерживая более широкое внедрение клинических услуг в розничной экосистеме.

- Например, Humana стала первым крупным страховщиком США, который интегрировал данные своего плана здоровья в широко используемый портал для пациентов MyChart — позволяя более чем 3 миллионам участников получать доступ к информации о покрытии, деталям льгот и ресурсам плана непосредственно через то же приложение, которое они используют для записи к врачам.

2. Растущий спрос на персонализированную и геномную медицину

Персонализированная медицина значительно стимулирует рост рынка, поскольку розничные аптеки интегрируют фармакогеномику, тестирование биомаркеров и платформы оптимизации терапии. Увеличение использования целевых онкологических, неврологических и кардиологических терапий требует корректировки медикаментов на основе генетических профилей, создавая сильный спрос на децентрализованные геномные услуги. Французские аптеки используют цифровые инструменты для интерпретации генетических данных, предупреждений о взаимодействии лекарств и генов и индивидуальных рекомендаций по лечению. Растущая заболеваемость хроническими состояниями и национальный акцент на персонализированных путях здоровья укрепляют участие розничных аптек в поддержке принятия решений по передовым терапиям.

- Например, Apollo Pharmacy, крупнейшая омниканальная аптечная сеть в Азии, управляет более чем 7 000 аптек по всей Индии и поддерживает обширную, технологически продвинутую сеть поставок, разработанную для операций с большим объемом.

3. Рост бремени хронических заболеваний и стареющего населения

Рост распространенности хронических заболеваний во Франции и быстрое старение населения повышают спрос на решения по управлению здоровьем на базе аптек. Аптеки все чаще предоставляют поддержку в соблюдении режима приема лекарств, долгосрочный мониторинг терапии и программы профилактического здоровья для сердечно-сосудистых, метаболических и неврологических заболеваний. Их близость и расширенные часы работы делают их важными точками контакта для пожилых пациентов, ищущих регулярные проверки здоровья и корректировки медикаментов. Государственные программы, продвигающие профилактическую помощь и переводящие рутинные последующие услуги из больниц в аптеки, еще больше расширяют рынок и укрепляют роль аптек в долгосрочном управлении заболеваниями.

Ключевые тенденции и возможности

1. Интеграция цифрового здравоохранения и расширение электронных аптек

Цифровизация создает большие возможности, так как аптеки внедряют электронные рецепты, услуги телеконсультаций, инструменты управления лекарствами на основе ИИ и интегрированные записи пациентов. Расширение электронных аптек и моделей доставки на дом усиливает покупки, ориентированные на удобство, особенно для хронических терапий и товаров для здоровья. Аптеки все чаще используют цифровые киоски, удаленные диагностические платформы и автоматизированные системы выдачи для повышения эффективности и точности. Эти разработки позволяют увеличить удержание пациентов, персонализированные рекомендации по продуктам и бесшовную координацию с поставщиками медицинских услуг, позиционируя розничные аптеки в центре цифровой трансформации здравоохранения во Франции.

- Например, Matsumotokiyoshi Co., Ltd. укрепила свою цифровую экосистему через мобильное приложение для членов, которое превысило 18 миллионов зарегистрированных пользователей, демонстрируя, как крупномасштабная цифровая и логистическая инфраструктура может ускорить рост электронных аптек и персонализированную доставку услуг.

2. Укрепление роли в профилактической и первичной помощи

Розничные аптеки приобретают стратегическое значение, поскольку Франция ускоряет децентрализацию первичной медицинской помощи. Аптеки все чаще предоставляют услуги профилактической помощи, такие как вакцинации, оценки сердечно-сосудистого риска, консультирование по образу жизни и метаболические скрининги. Политики поощряют фармацевтов брать на себя более широкие клинические обязанности, чтобы снизить нагрузку на врачей общей практики. Этот сдвиг позволяет аптекам расширять источники доходов, улучшая результаты в области здравоохранения на уровне сообществ. Растущее внимание к раннему выявлению заболеваний и общественным кампаниям по здравоохранению создает дополнительные возможности для аптек расширять вовлеченность пациентов и предложения профилактических услуг.

- Например, Walmart Inc. сообщил, что его примерно 4 600 аптек в США сделали более 6 миллионов прививок за один год, демонстрируя, как крупные розничные сети могут укрепить профилактическую и первичную медицинскую помощь через масштабируемую клиническую инфраструктуру.

3. Расширение партнерства с фармацевтическими, биотехнологическими и диагностическими компаниями

Сотрудничество между аптеками и фармацевтическими, биотехнологическими и диагностическими компаниями создает новые пути получения дохода. Аптеки становятся важными каналами для распространения сопутствующих диагностических средств, поддержки исследований реальных данных и обеспечения децентрализованного клинического отбора проб. Биотехнологические компании все чаще полагаются на аптеки для повышения осведомленности пациентов о специализированных лекарствах и целевых терапиях. Партнерства также поддерживают инновационные программы поддержки терапии, мониторинг приверженности и рабочие процессы прецизионной медицины. Эти альянсы укрепляют позицию аптек в терапевтических экосистемах и ускоряют доступ к передовым методам лечения по всей Франции.

Ключевые вызовы

1. Регуляторные ограничения и ограничения в области практики

Несмотря на расширение обязанностей, аптеки во Франции продолжают сталкиваться с регуляторными ограничениями, которые ограничивают их способность предоставлять более сложные услуги. Строгие правила, касающиеся диагностического тестирования, прав на назначение лекарств и рамок возмещения, замедляют внедрение передовых клинических предложений. Фармацевты требуют дополнительных сертификаций для определенных услуг, что задерживает масштабирование операций. Различия в региональной реализации политики здравоохранения создают неопределенности для расширения услуг. Эти регуляторные границы препятствуют полной интеграции аптек в пути оказания медицинской помощи и ограничивают рост доходов от новых категорий клинических услуг.

2. Нехватка рабочей силы и давление на операционную мощность

Аптеки сталкиваются с увеличением давления из-за нехватки рабочей силы, роста объема пациентов и расширения клинических обязанностей. Ограниченная доступность обученных фармацевтов и техников усложняет предоставление времязатратных услуг, таких как управление хроническими заболеваниями, геномное консультирование и диагностическая поддержка. Увеличение административной нагрузки от цифровых платформ и координации ухода добавляет операционное напряжение. Меньшие аптеки испытывают трудности с инвестициями в автоматизацию или специализированное оборудование, что увеличивает разрыв в производительности в секторе. Ограничения в рабочей силе и мощности могут замедлить диверсификацию услуг и ограничить способность рынка удовлетворять меняющиеся потребности здравоохранения.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 34% глобальной доли рынка розничных аптек Франции, поддерживаемая высокими расходами на здравоохранение, быстрым внедрением цифровых аптечных решений и высоким спросом на передовые услуги по управлению лекарствами. Регион выигрывает от зрелых розничных сетей, обширного проникновения электронных аптек и благоприятных структур возмещения, которые улучшают доступ к терапии хронических заболеваний. Расширение ролей фармацевтов в клинических услугах — таких как вакцинация, диагностическое тестирование и консультации по хроническим заболеваниям — укрепляет рыночную позицию. Технологическая интеграция, включая системы рецептов на основе ИИ и автоматизированную выдачу, продолжает изменять операции аптек и взаимодействие с пациентами в регионе.

Европа

Европа доминирует на мировом рынке с долей около 38%, благодаря хорошо установленным правилам в области фармации, сильной инфраструктуре общественного здравоохранения и растущему внедрению клинических услуг, возглавляемых фармацевтами. Франция играет центральную роль в регионе благодаря расширению полномочий, быстрому внедрению цифрового здравоохранения и растущему спросу на профилактическую помощь. Европейские аптеки выигрывают от структурированных моделей возмещения, высокой распространенности хронических заболеваний и широкого использования электронных рецептов. Сотрудничество между аптеками, поставщиками диагностических услуг и биотехнологическими компаниями укрепляет доступ к персонализированной медицине, в то время как постоянный акцент на программах скрининга для всего населения поддерживает региональный импульс.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 22% доли рынка, поддерживаемый растущей модернизацией здравоохранения, увеличением консолидации розничных аптек и растущим спросом на управление хроническими заболеваниями. Аптеки в развивающихся экономиках, таких как Индия, Китай и Юго-Восточная Азия, быстро расширяются благодаря урбанизации и улучшению доступа к медицинским услугам. Внедрение цифрового здравоохранения ускоряется через электронные аптеки, телемедицинские консультации и мобильные платформы для рецептов. Растущее население среднего класса в регионе стимулирует спрос на оздоровительные продукты, средства для самолечения и безрецептурные лекарства. Регуляторные реформы, позволяющие фармацевтам предоставлять более широкий спектр клинических услуг, укрепляют долгосрочный рыночный потенциал АТР.

Латинская Америка

Латинская Америка занимает почти 4% доли рынка, что отражает постепенное расширение аптечных сетей и растущую зависимость потребителей от розничных каналов для удовлетворения основных медицинских потребностей. В таких странах, как Бразилия, Мексика и Колумбия, наблюдается рост спроса на лекарства от хронических заболеваний, профилактические медицинские продукты и доступные дженерики. Вакцинация и тестирование на месте, проводимые фармацевтами, набирают популярность, поскольку правительства расширяют доступ к услугам общественного здравоохранения. Несмотря на рыночные возможности, вариабельность в регуляторных рамках и экономические колебания замедляют крупномасштабную модернизацию. Растущие партнерства с производителями фармацевтической продукции и цифровыми платформами улучшают доступность аптек и операционную эффективность в городских центрах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки вносит около 2% доли рынка, характеризуясь развивающейся аптечной инфраструктурой и растущими инвестициями в услуги общественного здравоохранения. Страны Персидского залива, включая ОАЭ и Саудовскую Аравию, лидируют в принятии современных форматов розничных аптек, предлагая поддержку при хронических заболеваниях, оздоровительные продукты и ограниченные диагностические услуги. Увеличение цифровизации здравоохранения и расширение страхового покрытия укрепляют спрос. В Африке рост рынка остается постепенным из-за разрывов в цепочке поставок и ограниченной доступности фармацевтов, но продолжающиеся реформы и инвестиции частного сектора увеличивают проникновение розничных аптек и расширяют доступ к основным терапиям.

Сегментация рынка:

По услугам:

- Генетические услуги

- Услуги по биомаркерам

По применению:

По конечным пользователям:

- Фармацевтические и биотехнологические компании

- Академические и исследовательские институты

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке розничных аптек Франции включает такие компании, как MedPlusMart.com, Well Pharmacy, The Kroger Co., Humana, Apollo Pharmacy, Matsumotokiyoshi Co., Ltd., Walmart Inc., Rite Aid Corp., MCKESSON CORPORATION и Boots Walgreens. Рынок розничных аптек Франции характеризуется сильными внутренними аптечными сетями, расширяющимися цифровыми платформами здравоохранения и растущей интеграцией клинических услуг в розничные условия. Аптеки все чаще внедряют передовые системы отпуска, рабочие процессы электронных рецептов и инструменты управления лекарствами с поддержкой ИИ для повышения эффективности обслуживания и улучшения результатов для пациентов. Конкуренция усиливается, поскольку аптеки расширяют свои возможности, включая диагностическое тестирование, услуги вакцинации, мониторинг хронических заболеваний и поддержку персонализированной терапии. Рынок также выигрывает от партнерств с производителями лекарств, поставщиками диагностических услуг и страховщиками, которые обеспечивают более широкий доступ к целевым терапиям и сопутствующей диагностике. По мере того, как ожидания потребителей смещаются в сторону удобства, прозрачности и профилактического ухода, розничные аптеки выделяются за счет расширенных моделей ухода, цифрового взаимодействия и портфелей продуктов, ориентированных на здоровье. Регуляторные реформы, предоставляющие фармацевтам больше клинических полномочий, также формируют конкурентные позиции и ускоряют инновации в экосистеме розничных аптек Франции.

Анализ ключевых игроков

- com

- Well Pharmacy

- The Kroger Co.

- Humana

- Apollo Pharmacy

- Matsumotokiyoshi Co., Ltd.

- Walmart Inc.

- Rite Aid Corp.

- MCKESSON CORPORATION

- Boots Walgreens

Последние события

- В январе 2025 года Walmart Inc. объявила о доступности услуги доставки лекарств в тот же день в 49 штатах США. Благодаря этому стратегическому продвижению компания интегрировала услуги аптеки, продуктового магазина и общего ассортимента товаров.

- В сентябре 2024 года CVS Health запустила услуги по назначению гормональных контрацептивов в своих аптеках в Массачусетсе для улучшения доступа к средствам контроля рождаемости. Это расширение их услуг было частью более широкой стратегии адаптации здравоохранения к изменяющейся динамике и повышения доступности репродуктивного здоровья для пациентов.

- В июне 2024 года Labcorp представила Labcorp Global Trial Connect, набор цифровых и информационных решений, предназначенных для повышения эффективности клинических испытаний, сокращения задержек данных и упрощения рабочих процессов на исследовательских площадках.

- В марте 2024 года OHAUS Corporation представила свои последние инновации, многоцелевые охлаждаемые центрифуги FRONTIER 5720R и FRONTIER 5830R. Эти ультрасовременные центрифуги разработаны для удовлетворения разнообразных потребностей современных лабораторий, предлагая исключительную универсальность, скорость и надежность.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе услуг, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок все больше смещается в сторону предоставления клинических услуг, так как аптеки расширяют диагностическое тестирование, вакцинацию и поддержку хронического ухода.

- Интеграция цифрового здравоохранения ускоряется с более широким внедрением электронных рецептов, телеконсультаций и управления лекарствами с использованием ИИ.

- Персонализированная медицина набирает обороты, поскольку аптеки внедряют фармакогеномику, тестирование биомаркеров и поддержку целевой терапии.

- Розничные аптеки укрепляют свою роль в профилактическом уходе через программы скрининга и услуги по управлению образом жизни.

- Автоматизация и умные технологии отпуска лекарств улучшают операционную эффективность и снижают ошибки в медикаментозном лечении.

- Аптечные сети инвестируют в цифровые платформы для повышения вовлеченности пациентов, доставки на дом и мониторинга соблюдения режима лечения.

- Сотрудничество с фармацевтическими и биотехнологическими компаниями углубляется для поддержки сопутствующей диагностики и инициатив по сбору реальных данных.

- Регуляторные реформы продолжают расширять клинические полномочия фармацевтов и возможности возмещения расходов.

- Стареющее население увеличивает спрос на управление долгосрочной терапией и доступ к медицинской помощи на уровне сообщества.

- Конкуренция усиливается, так как аптеки диверсифицируют ассортимент продукции и интегрируют решения для здоровья, питания и самоухода.