Обзор рынка

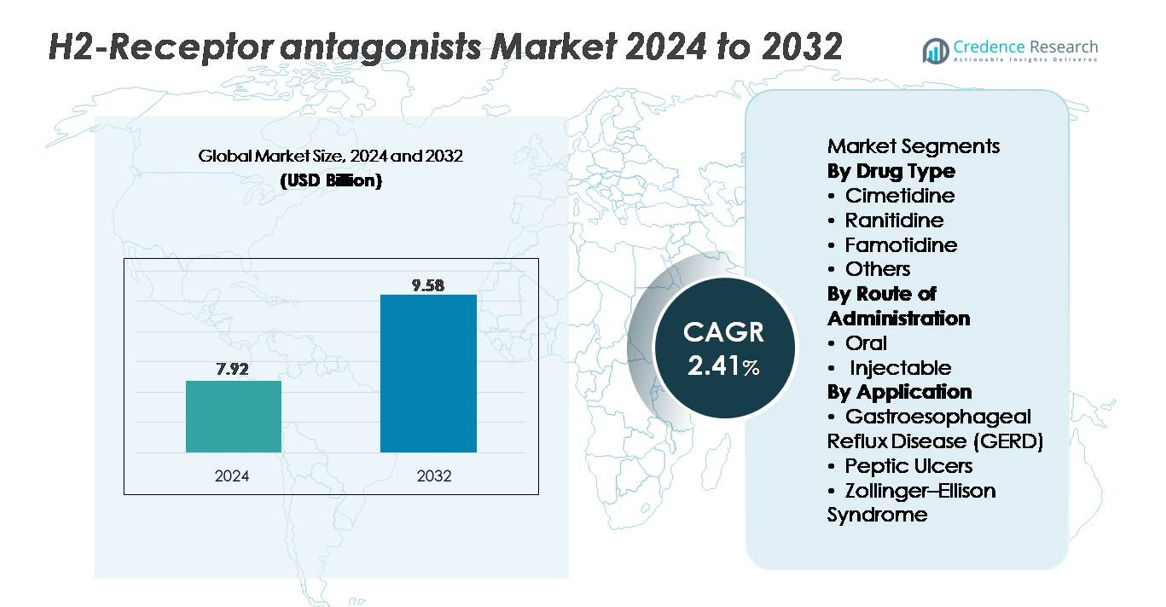

Рынок антагонистов H2-рецепторов был оценен в 7,92 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 9,58 миллиарда долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 2,41% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка антагонистов H2-рецепторов 2024 |

7,92 миллиарда долларов США |

| Рынок антагонистов H2-рецепторов, CAGR |

2,41% |

| Размер рынка антагонистов H2-рецепторов 2032 |

9,58 миллиарда долларов США |

Рынок антагонистов H2-рецепторов характеризуется активным участием крупных фармацевтических компаний, таких как AstraZeneca, AbbVie Inc., Johnson & Johnson, Takeda Pharmaceutical Company Limited, Novartis AG, Bayer AG, Merck & Co., Inc., Sanofi, GlaxoSmithKline plc и Pfizer Inc. Эти игроки конкурируют благодаря широким портфелям продуктов, крупномасштабным производственным мощностям и обширным сетям дистрибуции как безрецептурных, так и рецептурных препаратов. Стратегический акцент на производстве высококачественного фамотидина и разнообразных форм дозирования укрепляет их присутствие на рынке в различных терапевтических условиях. Северная Америка лидирует на мировом рынке с приблизительной долей в 35%, поддерживаемой высокой распространенностью ГЭРБ, сильной проникновенностью розничных аптек и быстрым внедрением более безопасных формул H2-блокаторов, что делает ее наиболее влиятельным регионом в формировании конкурентной динамики.

Анализ рынка

- Рынок антагонистов H2-рецепторов был оценен в 7,92 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 9,58 миллиарда долларов США к 2032 году при CAGR 2,41%, что отражает стабильный долгосрочный терапевтический спрос.

- Рост рынка обусловлен увеличением числа случаев ГЭРБ и язвы желудка, увеличением потребления фамотидина без рецепта и устойчивым предпочтением врачей к более безопасным альтернативам после изъятия ранитидина.

- Ключевые тенденции включают расширение использования в комбинированной терапии для ночного прорыва кислоты, более широкое внедрение быстродействующих безрецептурных формул и повышенный спрос среди пожилых людей и самоназначающих потребителей.

- Конкурентная интенсивность усиливается по мере того, как мировые игроки улучшают контроль качества, диверсифицируют оральные и инъекционные форматы и расширяют производство фамотидина; однако сильная конкуренция со стороны ИПП и чувствительность цепочки поставок сдерживают агрессивное расширение.

- Регионально Северная Америка лидирует с долей ~35%, за ней следует Европа с ~28% и Азиатско-Тихоокеанский регион с ~25%; по сегментам фамотидин доминирует в категории типов лекарств, в то время как оральные формулы составляют большинство мирового потребления.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу лекарств:

Фамотидин представляет собой доминирующий под-сегмент благодаря своему сильному клиническому профилю безопасности, благоприятной фармакокинетике и продолжающемуся предпочтению в качестве основного блокатора H2 после глобального прекращения производства продуктов ранитидина. Его высокая аффинность к рецепторам и длительное действие поддерживают широкое применение как в рецептурных, так и в безрецептурных формах. Циметидин сохраняет нишевое использование, несмотря на более широкий профиль лекарственного взаимодействия, в то время как новые комбинации и альтернативные антагонисты H2 попадают в категорию «Другие» с ограниченными, но стабильными терапевтическими ролями. В целом, надежность фамотидина в лечении кислотозависимых расстройств обеспечивает его ведущую долю на рынке в основных медицинских учреждениях.

- Например, Pepcid AC, брендовая форма фамотидина, принадлежит компании Kenvue после разделения потребительского здравоохранения от Johnson & Johnson. Продукт возник из длительного маркетингового партнерства между Merck и Johnson & Johnson. Как массовый безрецептурный таблетированный препарат, Pepcid AC производится с использованием стандартных крупномасштабных фармацевтических процессов производства таблеток, используемых основными производителями потребительских медицинских товаров.

По способу введения:

Пероральный путь занимает наибольшую долю рынка, обусловленную его широким использованием в хроническом лечении ГЭРБ и язвенной болезни, легкостью самоприменения и широкой доступностью без рецепта. Таблетки, капсулы и жидкие формы обеспечивают гибкость дозирования для взрослых и детей, укрепляя его доминирование. Инъекционные антагонисты H2 остаются необходимыми в остром уходе, особенно в условиях больницы, где требуется быстрое подавление кислоты для периоперативной профилактики или при тяжелых осложнениях язвы. Однако их использование остается сравнительно ограниченным, делая пероральный сегмент основным источником дохода на мировых рынках.

- Например, подразделение McNeil Consumer Healthcare компании Kenvue, которое продает безрецептурные препараты на основе фамотидина, такие как Pepcid AC, указывает свой объект в Форт-Вашингтоне, штат Пенсильвания, в качестве своей штаб-квартиры и одного из производственных объектов. Этот объект исторически производит безрецептурные продукты для лечения желудочно-кишечных и других состояний, поддерживая поставки для аптек и розничных каналов.

По применению:

ГЭРБ составляет доминирующий сегмент применения, поддерживаемый его высокой глобальной распространенностью, увеличением частоты диагностики и частой необходимостью в устойчивой терапии подавления кислоты. Антагонисты H2 служат в качестве первой линии или вспомогательных средств для ночного прорыва кислоты, легких симптомов и поддерживающей терапии, обеспечивая высокий спрос в амбулаторных и безрецептурных условиях. Управление язвенной болезнью продолжает полагаться на блокаторы H2 в определенных группах пациентов, в то время как синдром Золлингера–Эллисона представляет собой меньшую, но стабильную терапевтическую нишу. Широкая база пациентов с ГЭРБ, повторяющиеся схемы лечения и совместимость с фамотидином способствуют его ведущей доле на рынке.

Ключевые факторы роста

Рост распространенности кислотозависимых расстройств

Увеличение случаев ГЭРБ, функциональной диспепсии и язвенной болезни значительно стимулирует спрос на антагонисты H2-рецепторов. Стареющее население, изменения в питании, стресс и ожирение способствуют постоянному росту желудочно-кишечного дискомфорта, требующего длительного подавления кислоты. Хотя ингибиторы протонной помпы (ИПП) доминируют в тяжелых случаях, блокаторы H2 остаются предпочтительными для легких и умеренных симптомов, ночного прорыва кислоты и использования по требованию. Их быстрое начало действия и благоприятный профиль безопасности делают их необходимыми для пациентов, ищущих быстрое облегчение симптомов без длительного подавления кислоты. Повышение осведомленности о самолечении и доступность без рецепта еще больше расширяют их применение среди различных групп потребителей. Кроме того, продолжающиеся опасения по поводу долгосрочных побочных эффектов ИПП побудили врачей пересмотреть использование блокаторов H2 для поддерживающей терапии и прерывистого лечения, что укрепляет их рыночную ценность. В совокупности эти эпидемиологические и поведенческие факторы пациентов укрепляют устойчивый спрос на антагонисты H2-рецепторов как в рецептурных, так и в безрецептурных каналах.

- Например, Opella, недавно независимая компания в области здравоохранения, в которой CD&R владеет контрольным пакетом акций (с Sanofi и Bpifrance, сохраняющими миноритарные доли), владеет более чем 100 брендами, включая Dulcolax. Компания управляет 13 стратегическими производственными площадками по всему миру и распространяет продукцию примерно в 100 странах.

Переход к более безопасным альтернативам после изъятия ранитидина

Глобальные регуляторные действия, приведшие к изъятию ранитидина с рынков, перенаправили врачей и потребителей к более безопасным блокаторам H2, особенно фамотидину. Этот сдвиг создал структурный рост спроса на альтернативные агенты, позиционируемые как клинически надежные и свободные от рисков загрязнения NDMA. Системы здравоохранения отдали приоритет проверенным молекулам с сильными данными по безопасности, ускоряя перераспределение доли рынка в пользу формуляций на основе фамотидина. Наличие высоких доз без рецепта и внутривенных формуляций для больниц обеспечивает широкое покрытие в амбулаторных и острых условиях. Производители ответили расширением производства, улучшением устойчивости цепочки поставок и обновленными формуляциями для заполнения терапевтических пробелов, созданных уходом ранитидина. В результате спрос на надежные, хорошо охарактеризованные альтернативы продолжает расти, укрепляя рыночную стабильность и поддерживая устойчивый рост класса антагонистов H2. Это продолжающееся предпочтение безопасных и надежных препаратов для подавления кислоты остается ключевым фактором, формирующим будущие рыночные траектории.

- Например, лабораторные испытания FDA в ходе расследований NDMA подтвердили, что продукты с фамотидином, включая Pepcid®, не содержат обнаруживаемых уровней NDMA. Это открытие отличает фамотидин от ранитидина, который был отозван из-за нестабильности NDMA. Pepcid® продолжает продаваться подразделением McNeil Consumer Healthcare компании Kenvue.

Расширение использования в безрецептурной и профилактической гастроэнтерологической помощи

Широкое признание антагонистов H2 в качестве быстродействующих, удобных безрецептурных решений значительно способствует расширению рынка. Потребители все чаще полагаются на эти продукты для эпизодической изжоги, кислотности после еды и ночного рефлюкса, требующих быстрого, но кратковременного облегчения. Их доступность в различных дозировках и формах, включая жевательные и жидкие варианты, повышает удобство использования и расширяет доступность. Переход к профилактической помощи также способствовал принятию, поскольку люди активно управляют симптомами, связанными с кислотностью, вызванными образом жизни, острой пищей, употреблением алкоголя и нерегулярным питанием. Медицинские работники также рекомендуют блокаторы H2 как более безопасные альтернативы для пациентов, которые не могут переносить или не нуждаются в ИПП, что обеспечивает постоянный спрос среди различных демографических групп. Это сочетание поведения потребителей, акцента на профилактической помощи и широкой безрецептурной дистрибуции укрепляет антагонисты H2 как предпочтительную категорию для управления легкими гастроэнтерологическими состояниями.

Ключевые тенденции и возможности

Рост комбинированной терапии и вспомогательного использования

Значительной тенденцией, формирующей рынок антагонистов H2, является растущий акцент на комбинированной терапии, особенно у пациентов с прорывными ночными симптомами. Врачи все чаще комбинируют блокаторы H2 с ИПП для управления стойкой ночной секрецией кислоты, оптимизируя облегчение симптомов и улучшая качество жизни в случаях рефрактерной ГЭРБ. Эта вспомогательная роль создает возможности для производителей разрабатывать усовершенствованные формулы и режимы с двойным механизмом, адаптированные для хронических пациентов. Кроме того, больницы продолжают использовать инъекционные антагонисты H2 в качестве дополнительных агентов во время периоперативной помощи, профилактики стрессовых язв и острого гастроэнтерологического управления. Эти развивающиеся терапевтические модели открывают пути для инноваций в платформах с устойчивым высвобождением, быстрым началом действия и комбинированной дозировкой. По мере того как алгоритмы лечения смещаются в сторону персонализированных стратегий подавления кислоты, антагонисты H2 остаются неотъемлемой частью многомодальных схем ухода, расширяя их полезность за пределы монотерапии и укрепляя долгосрочные рыночные перспективы.

- Например, Dexilant® от Takeda использует двухфракционную систему с отсроченным высвобождением, при которой две фракции гранул высвобождаются примерно через 1–2 часа и 4–5 часов после приема, что подтверждено в инструкции FDA. Эта схема продленного высвобождения помогает поддерживать подавление кислоты в течение длительного времени при лечении ГЭРБ.

Расширение инноваций в ОТС и образование потребителей

Увеличение участия потребителей в управлении здоровьем желудочно-кишечного тракта создает значительные возможности для инноваций, ориентированных на ОТС. Производители запускают удобные форматы, такие как быстрорастворимые таблетки, жевательные таблетки с ароматизаторами и формулы двойного действия, чтобы повысить удобство и привлечь более молодую аудиторию. Аптеки и цифровые платформы здравоохранения также играют важную роль, обучая потребителей различиям между ИПП и блокаторами H2, направляя на соответствующий, самостоятельный уход. Улучшенная упаковка, четкие инструкции по дозировке и интеграция с мобильными инструментами отслеживания симптомов поддерживают более безопасное и информированное использование. Рост электронной коммерции и каналов прямых продаж потребителям дополнительно увеличивает видимость продукции, позволяя брендам охватить более широкий рынок. По мере роста осведомленности о долгосрочных побочных эффектах ИПП, антагонисты H2 приобретают новую актуальность как более безопасные, быстродействующие альтернативы. Это сочетание инноваций в продуктах, цифрового образования и сознания потребителей о здоровье создает значительные возможности для расширения на региональных и глобальных рынках ОТС.

- Например, жевательные таблетки Pepcid AC® Original Strength от Kenvue содержат 10 мг фамотидина, зарегистрированного FDA, и производятся в соответствии с стандартами качества ОТС, которые требуют, чтобы жевательные таблетки соответствовали критериям распада USP. Эти стандарты USP устанавливают максимальное время распада 30 минут для жевательных форм таблеток.

Ключевые вызовы

Конкуренция со стороны ингибиторов протонной помпы (ИПП)

Несмотря на возобновившийся интерес, антагонисты H2-рецепторов продолжают испытывать сильное конкурентное давление со стороны ИПП, которые остаются предпочтительной терапией для умеренной и тяжелой ГЭРБ, эрозивного эзофагита и заживления язв. ИПП обеспечивают более мощное и устойчивое подавление кислоты, что делает их стандартом лечения во многих клинических рекомендациях. Это доминирование снижает актуальность блокаторов H2 для некоторых долгосрочных лечений и назначений, управляемых специалистами. Кроме того, многие ИПП широко доступны как недорогие дженерики, что увеличивает их доступность как для пациентов, так и для систем здравоохранения. В результате антагонисты H2 должны в значительной степени полагаться на спрос ОТС, управление легкими случаями и нишевые показания, чтобы поддерживать присутствие на рынке. Балансировка клинического позиционирования с терапевтически превосходными альтернативами остается основной задачей для производителей, стремящихся к долгосрочному росту в ландшафте кислотоподавляющей терапии.

Уязвимости цепочки поставок и производственные ограничения

Давление на цепочку поставок представляет собой еще одну серьезную проблему, особенно после консолидации спроса после изъятия ранитидина. Производители альтернативных антагонистов H2 должны обеспечивать бесперебойное снабжение сырьем, строгий контроль качества и соблюдение развивающихся стандартов чистоты. Любое нарушение, будь то регуляторные проверки, нехватка вспомогательных веществ или задержки в производстве, может быстро повлиять на доступность, особенно для продуктов с высоким объемом фамотидина. Кроме того, инъекционные формы требуют специализированных стерильных производственных мощностей, что делает их более уязвимыми к операционным рискам и нагрузкам на соблюдение требований. По мере того как глобальные цепочки поставок диверсифицируются, а регуляторный контроль усиливается, поддержание консистентности, чистоты и своевременного распределения остается сложной задачей. Эти уязвимости подчеркивают необходимость стратегической устойчивости производства и координированных рамок поставок для поддержки стабильной рыночной производительности.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю рынка, примерно 35%, благодаря высокой распространенности ГЭРБ, широкому использованию безрецептурных препаратов фамотидина и сильной доступности брендированных и дженериковых формуляций. США лидируют по региональному спросу благодаря распространенной практике самолечения, сильным сетям розничных аптек и быстрому принятию более безопасных блокаторов H2 после изъятия ранитидина. Надежный регуляторный надзор, упрощенные процедуры одобрения продуктов и высокая осведомленность потребителей о здоровье желудочно-кишечного тракта дополнительно поддерживают доминирование региона. Постоянный спрос со стороны больниц и амбулаторных учреждений укрепляет сильные позиции Северной Америки на мировом рынке.

Европа

Европа составляет примерно 28% мирового рынка, поддерживаемая хорошо развитыми системами здравоохранения, широким диагностированием кислотозависимых расстройств и сильным клиническим предпочтением терапий на основе фамотидина. Такие страны, как Германия, Великобритания, Франция и Италия, обеспечивают значительное потребление из-за высокой заболеваемости ГЭРБ и увеличения использования безрецептурных препаратов. Гармонизация регуляторных норм в соответствии со стандартами EMA обеспечила стабильное качество и поставку продукции на основных рынках. Регион также выигрывает от структурированных систем возмещения и растущего использования H2 антагонистов в гериатрической помощи. Эти факторы в совокупности укрепляют позицию Европы как второго по величине рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион охватывает почти 25% мирового рынка, движимый большим количеством пациентов, растущей заболеваемостью желудочно-кишечными расстройствами и расширяющимся доступом к доступным дженериковым H2 антагонистам. Такие страны, как Китай, Индия и Япония, вносят значительный вклад благодаря быстрому урбанизации, изменениям в питании и растущему потреблению безрецептурных препаратов. Фармацевтические производители в регионе поддерживают сильные производственные мощности, обеспечивая широкую доступность как в больничных, так и в розничных каналах. Увеличение инвестиций в инфраструктуру здравоохранения и расширение покупательной способности среднего класса дополнительно стимулируют спрос. Эта комбинация демографических и экономических факторов позиционирует Азиатско-Тихоокеанский регион как самый быстрорастущий региональный вкладчик.

Латинская Америка

Латинская Америка занимает примерно 7% мирового рынка, поддерживаемая увеличением диагностики кислотозависимых состояний и ростом принятия экономически эффективных H2 антагонистов в Бразилии, Мексике, Аргентине и Чили. Улучшенный доступ к безрецептурным формуляциям и рост частных медицинских услуг дополнительно стимулируют использование. Хотя экономические колебания и неравномерные политики возмещения ограничивают быстрое расширение, стабильный спрос на доступные, быстро действующие кислотоподавляющие терапии поддерживает стабильность рынка. Местные и региональные производители активно поставляют дженерики фамотидина и циметидина, обеспечивая стабильную доступность продукции в розничных аптеках и больничных сетях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 5% мировой доли рынка, движимый растущей нагрузкой на желудочно-кишечные заболевания, факторами, связанными с образом жизни, и увеличением доступа к городским медицинским учреждениям. Страны ССЗ, особенно Саудовская Аравия и ОАЭ, вносят наибольший вклад в региональный спрос благодаря более высокой покупательной способности и расширяющимся сетям розничных аптек. В Африке увеличение проникновения дженериков и улучшения в распределении общественного здравоохранения поддерживают умеренный рост. Несмотря на инфраструктурные и финансовые проблемы в некоторых рынках, регион продолжает демонстрировать стабильное принятие необходимых H2 антагонистов для острых и хронических нужд лечения.

Сегментация рынка:

По типу препарата

- Циметидин

- Ранитидин

- Фамотидин

- Другие

По способу введения

По применению

- Гастроэзофагеальная рефлюксная болезнь (ГЭРБ)

- Язвенная болезнь

- Синдром Золлингера-Эллисона

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка антагонистов H2-рецепторов характеризуется активным участием многонациональных фармацевтических компаний и региональных производителей дженериков, которые сосредоточены на производстве больших объемов фамотидина и циметидина. Лидеры отрасли конкурируют в первую очередь за счет инноваций в формулировке, надежности цепочки поставок и широкого распространения через каналы больничной, розничной и безрецептурной торговли. После глобального изъятия ранитидина несколько производителей быстро увеличили выпуск фамотидина, усилив конкуренцию и сместив долю рынка в сторону производителей с проверенными возможностями контроля качества и снижения примесей. Компании укрепляют свои позиции через стратегические сотрудничества, превосходное соблюдение нормативных требований и диверсификацию портфеля, включая пероральные, жевательные и инъекционные форматы. На развивающихся рынках недорогие дженерики усиливают конкурентную напряженность, в то время как в развитых регионах ключевыми остаются дифференциация бренда и упаковка, ориентированная на пациента. В целом рынок отражает сбалансированное сочетание устоявшихся инноваторов и гибких поставщиков дженериков, где безопасность продукции, устойчивость производства и сила глобального распространения служат основными факторами конкурентного преимущества.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- AstraZeneca

- AbbVie Inc.

- Johnson & Johnson

- Takeda Pharmaceutical Company Limited

- Novartis AG

- Bayer AG

- Merck & Co., Inc.

- Sanofi

- GlaxoSmithKline plc

- Pfizer Inc.

Последние разработки

- В ноябре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило реформулированную версию Ранитидина, другого антагониста H2-рецепторов, что ознаменовало его возвращение на рынок США после отзыва, связанного с безопасностью.

- В феврале 2025 года Zydus Lifesciences получила одобрение FDA США на продажу комбинированной таблетки, содержащей 800 мг ибупрофена + 26,6 мг Фамотидина

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе типа препарата, пути введения, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даны стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на антагонисты H2-рецепторов останется стабильным, так как клиницисты продолжают рекомендовать их для легкой и умеренной ГЭРБ и ночного прорыва кислотности.

- Фамотидин укрепит свои позиции как доминирующая молекула благодаря доказанному профилю безопасности и широкой приемлемости в ОТС.

- Производители расширят инновации в формулировках, включая быстрорастворимые, жевательные и пролонгированные форматы для улучшения удобства пациентов.

- Применение комбинированной терапии с ИПП будет расти для более эффективного управления рефрактерными или ночными симптомами.

- Каналы ОТС будут набирать большую популярность, поскольку потребители все чаще самостоятельно управляют эпизодической кислотностью и изжогой.

- Развивающиеся рынки будут демонстрировать более быстрый рост благодаря увеличению уровня диагностики и более широкому доступу к недорогим дженерикам.

- Спрос на инъекционные антагонисты H2 в больницах останется стабильным для периоперативного и острого гастроинтестинального ухода.

- Цифровые инструменты здоровья и телемедицина будут влиять на модели назначения, продвигая выбор терапии на основе симптомов.

- Регуляторный акцент на контроле примесей будет способствовать повышению стандартов производства в глобальных цепочках поставок.

- Конкуренция усилится, так как производители дженериков расширяют производственные мощности и укрепляют дистрибьюторские сети в развивающихся регионах.