Обзор рынка

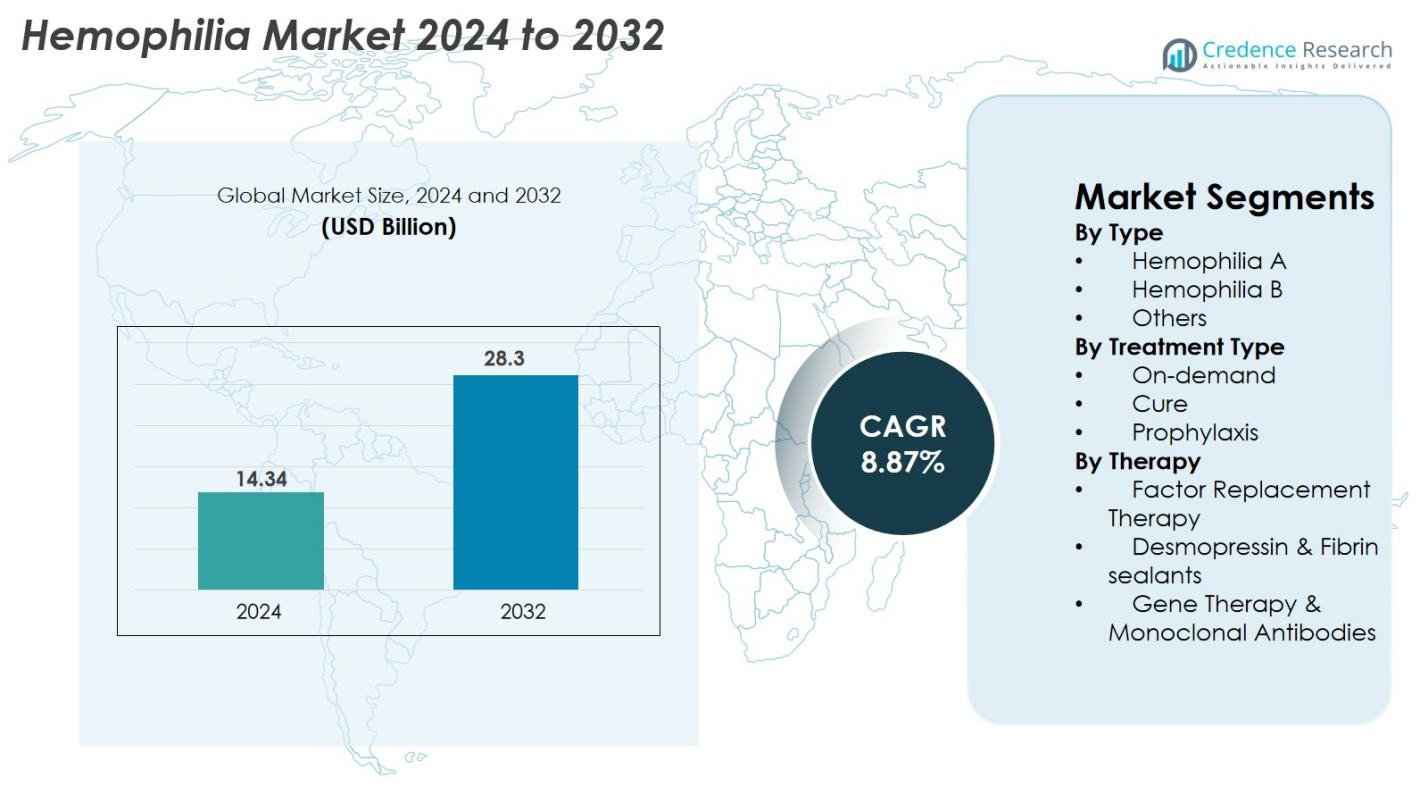

Размер рынка гемофилии оценивался в 14,34 миллиарда долларов США в 2024 году и, как ожидается, достигнет 28,3 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8,87% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка гемофилии 2024 |

14,34 миллиарда долларов США |

| Рынок гемофилии, CAGR |

8,87% |

| Размер рынка гемофилии 2032 |

28,3 миллиарда долларов США |

Рынок гемофилии характеризуется активным участием мировых лидеров биофармацевтики, включая Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S и Octapharma AG, которые стимулируют инновации в области заместительной терапии факторами, продуктов с продленным периодом полураспада, моноклональных антител и генной терапии. Эти компании постоянно расширяют свои научно-исследовательские программы и стратегические партнерства для укрепления продуктовых портфелей и глобального охвата. Регионально Северная Америка лидирует на рынке с долей 38% в 2024 году, поддерживаемая развитой инфраструктурой здравоохранения и высоким уровнем внедрения терапий следующего поколения, в то время как Европа и Азиатско-Тихоокеанский регион следуют как основные участники общего роста рынка.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок гемофилии был оценен в 14,34 миллиарда долларов США в 2024 году и, как ожидается, достигнет 28,3 миллиарда долларов США к 2032 году, расширяясь при CAGR 8,87%.

- Рост внедрения профилактической терапии, которая занимает доминирующую долю в 62%, и увеличение доступности рекомбинантных и длительно действующих биопрепаратов стимулируют глобальное расширение рынка.

- Ключевые тенденции включают быстрое развитие генной терапии и моноклональных антител, а также растущее использование цифровых инструментов здравоохранения и персонализированного дозирования, поддерживаемого фармакокинетическим профилированием.

- Крупные игроки, такие как Takeda, CSL Behring, Pfizer, Bayer, BioMarin, Sanofi, Roche, Spark Therapeutics, Novo Nordisk и Octapharma, укрепляют конкурентоспособность через инновации, стратегические сотрудничества и программы глобального доступа.

- Регионально Северная Америка лидирует с долей 38%, за ней следует Европа с 30% и Азиатско-Тихоокеанский регион с 22%, в то время как Латинская Америка и Ближний Восток и Африка удерживают оставшуюся долю, поддерживаемую улучшением программ диагностики и лечения.

Анализ сегментации рынка

По типу

Рынок гемофилии по типу доминирует гемофилия A, на которую приходится 78% доли рынка в 2024 году, что обусловлено значительно более высокой распространенностью по сравнению с гемофилией B и другими редкими нарушениями свертываемости. Сильное диагностическое присутствие, установленные протоколы лечения и большая пациентская база поддерживают это доминирование. Гемофилия B занимает умеренную долю из-за меньшего количества случаев в мире, в то время как сегмент «Другие» остается ограниченным, но выигрывает от достижений в области молекулярной диагностики. Программы повышения осведомленности, улучшенный скрининг новорожденных и расширенный доступ к факторам замещения продолжают способствовать росту во всех сегментах, основанных на типе.

- Например, препарат Hemlibra (эмицизумаб) компании Roche к началу 2023 года уже использовался для лечения более 20 000 человек по всему миру в рамках клинических и реальных программ, демонстрируя его широкое применение в управлении гемофилией А.

По типу лечения

Сегментация по типу лечения выделяет профилактику как ведущий под-сегмент, захватывающий 62% доли рынка в 2024 году, поддерживаемый доказанной способностью предотвращать эпизоды кровотечений и снижать долгосрочные повреждения суставов. Его применение растет по всему миру, поскольку клинические рекомендации все чаще рекомендуют профилактические режимы вместо эпизодического (по требованию) лечения. Терапия по требованию все еще актуальна на развивающихся рынках, где сохраняются барьеры по стоимости. Подходы, ориентированные на “излечение”, включая новые пути генной терапии, остаются небольшими, но быстро растущими, в основном благодаря продолжающимся клиническим достижениям и растущему принятию потенциально однократных лечебных процедур.

- Например, профилактика с использованием Hemlibra компании Roche показала годовой уровень кровотечений (ABR) 1,5 в исследовании HAVEN 3 по сравнению с 38,2 без профилактики, демонстрируя значительное снижение эпизодов кровотечений.

По терапии

В рамках сегментации по терапии, терапия замещения фактора остается доминирующим сегментом, вносящим 71% доли рынка в 2024 году, что объясняется ее долгосрочным клиническим использованием, доступностью рекомбинантных факторов и сильным предпочтением врачей. Ее рост поддерживается переходом к продуктам с продленным периодом полувыведения, которые уменьшают частоту инфузий. Десмопрессин и фибриновые герметики служат поддерживающими вариантами для легких случаев, вносящими скромный вклад в общий доход. Между тем, генная терапия и моноклональные антитела представляют собой самые быстрорастущие под-сегменты, движимые инновациями, нацеленными на устойчивое выражение фактора, снижение нагрузки лечения и долгосрочную модификацию заболевания.

Ключевые факторы роста

Растущее применение профилактических режимов лечения

Глобальный рынок гемофилии продолжает расширяться благодаря увеличивающемуся переходу от лечения по требованию к полной профилактической помощи. Профилактика значительно снижает частоту кровотечений, улучшает здоровье суставов и повышает общее качество жизни, что приводит к широким рекомендациям международными клиническими руководствами. Страны с развитыми системами здравоохранения, такие как США, Германия и Япония, сообщают о высоких уровнях применения профилактики, в то время как развивающиеся экономики постепенно переходят благодаря улучшению структур возмещения. Детские популяции особенно выигрывают от раннего начала профилактики, снижая долгосрочные осложнения заболевания. Факторы с продленным периодом полувыведения (EHL) дополнительно укрепляют этот драйвер, снижая нагрузку инфузий, улучшая приверженность и поддерживая постоянную профилактику кровотечений.

- Например, профилактика Hemlibra от Roche снизила количество кровотечений до годового уровня кровотечений (ABR) 1,5 в исследовании HAVEN 3 по сравнению с 38,2 без профилактики, демонстрируя значительную клиническую пользу.

Достижения в области генной терапии и биологических препаратов длительного действия

Генная терапия становится одним из самых преобразующих факторов, предлагая возможность функционального излечения через долговременную экспрессию факторов. Инноваторы в области биотехнологий и крупные фармацевтические компании продолжают ускорять прогресс клинических испытаний, подачу заявок на регистрацию и стратегии вывода на рынок. Одобрения биологических препаратов длительного действия и моноклональных антител изменяют лечение, позволяя редкое дозирование и уменьшая зависимость от пожизненных инфузий. Эти технологии значительно улучшают удобство для пациентов и долгосрочные результаты. Растущие инвестиции, многообещающие профили безопасности и готовность пациентов выбирать лечебные подходы дополнительно стимулируют расширение рынка, позиционируя генную терапию как основной катализатор роста.

- Например, Hemgenix от CSL Behring и uniQure продемонстрировал среднюю активность фактора IX 36 IU/dL через 18 месяцев в результатах фазы 3 HOPE-B, подтверждая устойчивую экспрессию после однократной инфузии.

Увеличение глобальных показателей диагностики и доступа к лечению

Рост показателей диагностики, расширение программ скрининга новорожденных и повышение осведомленности значительно улучшают идентификацию пациентов в развитых и развивающихся экономиках. Глобальные инициативы таких организаций, как Всемирная федерация гемофилии, помогают преодолевать пробелы в лечении, особенно в странах, где ранее было распространено недодиагностирование. Улучшенный доступ к рекомбинантным и плазмопроизводным продуктам, а также укрепление инфраструктуры здравоохранения в Индии, Бразилии, Китае и Африке способствуют более широкому принятию лечения. Цифровые платформы здравоохранения, услуги домашней инфузии и телемедицина дополнительно улучшают доступность, сокращают разрывы в последующем наблюдении и поддерживают лучшее соблюдение режима лечения. По мере того как диагностические возможности продолжают расширяться по всему миру, рынок получает выгоду от стабильного роста числа пациентов, получающих лечение.

Ключевые тенденции и возможности

Расширение коммерциализации генной терапии и освоение рынка

Основной тенденцией, формирующей рынок гемофилии, является переход генных терапий от клинических исследований к коммерческому внедрению. По мере того как больше продуктов получают регуляторные одобрения, компании наращивают производственные мощности, улучшают дистрибуционные структуры и разрабатывают модели ценообразования, основанные на результатах, которые поддерживают возмещение. Доказательства из реальной практики укрепляют доверие плательщиков и поставщиков, демонстрируя устойчивую экспрессию факторов и снижение частоты кровотечений. Увеличение сотрудничества между биотехнологическими фирмами, CDMO и государственными агентствами улучшает доступность и ускоряет внедрение. В течение следующего десятилетия более широкие критерии приемлемости, более надежные данные по безопасности и улучшенная доступность создадут значительные возможности в этой быстро развивающейся области лечения.

- Например, Hemlibra продемонстрировала высокую эффективность с минимальной частотой дозирования и достигла медианной годовой частоты кровотечений (ABR) 0,0 в своем ключевом испытании с дозированием раз в 4 недели (HAVEN 4).

Рост использования цифровых платформ здравоохранения и персонализированных подходов к лечению

Принятие цифровых технологий в здравоохранении ускоряется благодаря инструментам мониторинга на базе ИИ, мобильным приложениям и носимым устройствам, которые отслеживают эпизоды кровотечений, использование факторов и соблюдение режима лечения. Персонализированная терапия, руководимая фармакокинетическим (PK) профилированием, позволяет врачам оптимизировать графики дозирования и минимизировать потери факторов. Эти инструменты повышают вовлеченность пациентов, улучшают управление заболеванием и поддерживают дистанционные клинические вмешательства, особенно для детей и недостаточно обслуживаемых групп населения. Фармацевтические компании все чаще интегрируют цифровые услуги с биологическими и генными терапиями для поддержки образования, мониторинга и оптимизации лечения. По мере укрепления цифровых экосистем они открывают новые возможности для прецизионного ухода и дифференцированного позиционирования продуктов.

- Например, BioMarin собирает долгосрочные данные о паттернах экспрессии FVIII и результатах пациентов, получивших лечение Roctavian, через обязательный пострыночный надзор, долгосрочные исследования и национальные регистры гемофилии

Ключевые проблемы

Высокая стоимость лечения и ограниченное возмещение в развивающихся рынках

Высокая стоимость терапии гемофилии, включая рекомбинантные факторы, продукты с продленным периодом полураспада и генные терапии, остается серьезным препятствием, особенно в развивающихся регионах. Многие системы здравоохранения не имеют финансовой возможности поддерживать непрерывное профилактическое лечение или передовые биологические препараты, что заставляет пациентов полагаться на непостоянный доступ к факторам, полученным из плазмы. Ограниченное страховое покрытие и медленные утверждения возмещения еще больше увеличивают глобальные различия в лечении. Хотя международные программы помощи предоставляют поддержку, они недостаточны для удовлетворения долгосрочного спроса. Плательщики также неохотно возмещают дорогие генные терапии из-за неопределенности долгосрочной экономической эффективности, что представляет значительную проблему для широкого глобального доступа и принятия.

Проблемы безопасности, развитие ингибиторов и долгосрочная неопределенность

Несмотря на технологические достижения, развитие ингибиторов остается значительной клинической проблемой, снижая эффективность лечения и увеличивая его сложность. Новые терапии, такие как генная терапия и моноклональные антитела, все еще сталкиваются с проблемами, связанными с долгосрочной безопасностью, иммунными реакциями, влиянием на функцию печени и изменчивостью в экспрессии факторов. Регулирующие органы поддерживают строгие пути одобрения, часто продлевая сроки коммерциализации. Необходимость в обширном постмаркетинговом надзоре и долгосрочном мониторинге добавляет дополнительную нагрузку. Эти проблемы подчеркивают важность надежной клинической валидации и тщательного отбора пациентов, делая проблемы, связанные с безопасностью, одними из самых существенных препятствий для более широкого принятия передовых методов лечения гемофилии.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке гемофилии, занимая 38% мировой доли в 2024 году, благодаря развитой инфраструктуре здравоохранения, сильным системам возмещения и широкому применению профилактики и терапий с продленным периодом полувыведения факторов. США лидируют в региональном росте благодаря высокой осведомленности, улучшенному охвату диагностики и быстрому внедрению генной терапии и моноклональных антител. Стратегические сотрудничества между биофармацевтическими компаниями, обширная клиническая исследовательская деятельность и сильный портфель инновационных методов лечения дополнительно укрепляют лидерство региона. Повышение доступности лечения через программы инфузий на дому и цифровые инструменты мониторинга продолжает укреплять рыночные позиции Северной Америки до 2032 года.

Европа

Европа представляет собой второй по величине рынок гемофилии, занимая 30% мировой доли в 2024 году, благодаря сильным национальным системам здравоохранения, структурированным регистрам гемофилии и раннему внедрению рекомбинантных факторов. Такие страны, как Германия, Великобритания, Италия и Франция, поддерживают высокий уровень проникновения лечения благодаря комплексным системам возмещения и государственным программам поддержки пациентов. Повышенное внимание к профилактике, расширение поддержки инфузий на дому и растущее принятие вариантов генной терапии продолжают ускорять рост рынка. Регулирующие органы поощряют инновации через ускоренные пути, поддерживая стабильное внедрение биопрепаратов с длительным действием. Акцент Европы на безопасность пациентов и стандартизированное лечение дополнительно укрепляет ее рыночную значимость.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион становится самым быстрорастущим региональным рынком, занимая 22% мировой доли в 2024 году, благодаря увеличению расходов на здравоохранение, улучшению показателей диагностики и росту осведомленности в таких странах, как Китай, Япония, Индия и Южная Корея. Государственные инициативы по укреплению управления редкими заболеваниями и увеличению доступности плазменных и рекомбинантных факторов меняют доступность лечения. Япония и Австралия лидируют в принятии передовых биопрепаратов, в то время как Китай и Индия стимулируют рост объемов благодаря большим популяциям пациентов. Инвестиции в генетическое тестирование, улучшенные центры гемофилии и растущий интерес к цифровым платформам здравоохранения позиционируют Азиатско-Тихоокеанский регион для сильного долгосрочного расширения.

Латинская Америка

Латинская Америка занимает 6% мировой доли рынка гемофилии в 2024 году, при этом рост поддерживается улучшением доступа к диагностическим услугам и расширением национальных программ по гемофилии в Бразилии, Мексике, Аргентине и Чили. Бразилия лидирует в регионе благодаря государственным инициативам по финансированию лечения и увеличению доступности рекомбинантных и факторов с продленным периодом полувыведения. Несмотря на прогресс, различия в лечении сохраняются из-за неравномерного возмещения и высоких затрат на терапию. Международные программы помощи и партнерства с глобальными организациями продолжают поддерживать доступность продуктов. Постепенные улучшения в инфраструктуре здравоохранения и увеличение подготовки клиницистов ожидаются для повышения уровня лечения в регионе в ближайшие годы.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4% мировой доли рынка в 2024 году, характеризуясь ростом осведомленности, расширением диагностических возможностей и инициативами по редким заболеваниям, возглавляемыми правительством. Страны Персидского залива, такие как Саудовская Аравия, ОАЭ и Катар, лидируют в принятии современных терапий благодаря сильным инвестициям в здравоохранение, в то время как африканские страны сильно зависят от международной помощи и продуктов, полученных из плазмы. Ограниченная инфраструктура, высокие затраты на терапию и непоследовательные цепочки поставок остаются основными препятствиями для широкого внедрения. Однако растущие партнерства с глобальными организациями здравоохранения и постоянные улучшения в специализированных медицинских центрах постепенно укрепляют будущий рыночный потенциал региона.

Сегментация рынка

По типу

- Гемофилия A

- Гемофилия B

- Другие

По типу лечения

- По требованию

- Лечение

- Профилактика

По терапии

- Терапия замещения фактора

- Десмопрессин и фибриновые герметики

- Генная терапия и моноклональные антитела

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССГ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок гемофилии характеризуется сильной и развивающейся конкурентной средой, формируемой мировыми лидерами в области биофармацевтики и новыми инноваторами, разрабатывающими передовые терапии. Крупные компании, такие как Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S и Octapharma AG играют центральную роль благодаря обширным портфелям продуктов, охватывающим рекомбинантные факторы, терапии с продленным периодом полувыведения и новые моноклональные антитела. Конкурентная среда дополнительно трансформируется благодаря быстрым достижениям в области генной терапии, где BioMarin, Spark Therapeutics и Pfizer лидируют в клинической и коммерческой деятельности. Стратегические партнерства, инвестиции в НИОКР и регуляторные одобрения ускоряют инновации, в то время как компании расширяют глобальное присутствие через масштабирование производства и программы доступа. Усиление конкуренции вокруг биопрепаратов длительного действия, цифровых платформ поддержки и решений для точного дозирования продолжает стимулировать дифференциацию, позиционируя ключевых игроков для укрепления присутствия на рынке до 2032 года.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июне 2025 года Novo Nordisk расширила свое партнерство с Фондом гемофилии Novo Nordisk для масштабирования проектов, направленных на улучшение ухода за людьми с нарушениями свертываемости крови, с целью увеличить количество ежегодных бенефициаров в четыре раза к 2030 году.

- В марте 2025 года Sanofi объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило ее терапию Fitusiran (торговая марка «Qfitlia») для людей в возрасте 12 лет и старше с гемофилией A или B, с ингибиторами или без них.

- В феврале 2025 года Pfizer объявила о прекращении глобальной разработки своей генной терапии Fidanacogene elaparvovec (торговая марка «Beqvez») для гемофилии B.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, типа лечения, терапии и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать сильный рост по мере более широкого внедрения генной терапии в случаях тяжелой гемофилии A и B.

- Длительно действующие биопрепараты и моноклональные антитела получат большее признание пациентов благодаря сниженной частоте дозирования и улучшенному удобству.

- Использование профилактической терапии будет расширяться по мере того, как мировые руководства все чаще рекомендуют профилактическое лечение вместо лечения по требованию.

- Цифровые инструменты здоровья и платформы удаленного мониторинга улучшат приверженность лечению и персонализированный уход.

- На развивающихся рынках увеличится уровень диагностики и доступ к рекомбинантным терапиям благодаря инициативам правительств и НПО.

- Биосимилярные факторные продукты медленно войдут в отдельные регионы, улучшая доступность и расширяя охват пациентов.

- Системы здравоохранения будут внедрять модели ценообразования на основе ценности для поддержки возмещения затрат на дорогостоящие генные терапии.

- Инновации в дозировании на основе ПК и индивидуализированной терапии изменят клиническое принятие решений и оптимизируют использование факторов.

- Стратегическое сотрудничество между биотехнологическими фирмами и фармацевтическими компаниями ускорит достижения в области НИОКР.

- Глобальные производственные мощности для рекомбинантных факторов и новых биопрепаратов будут расширяться для удовлетворения растущего спроса.