Обзор рынка

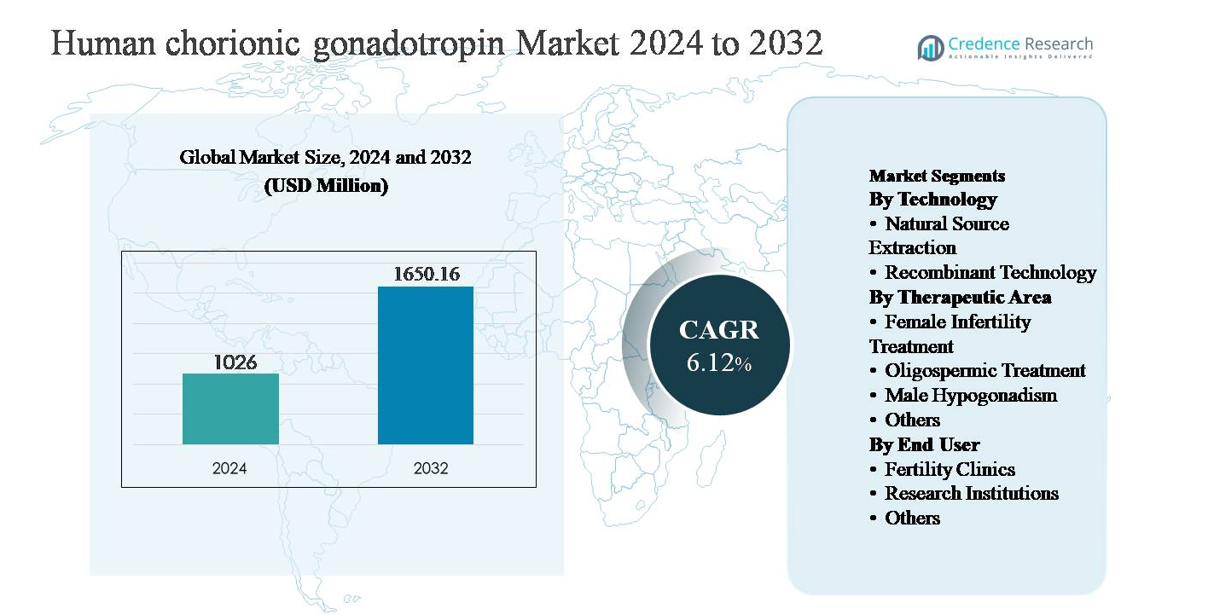

Рынок человеческого хорионического гонадотропина (hCG) был оценен в 1 026 миллионов долларов США в 2024 году и, по прогнозам, достигнет 1 650,16 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 6,12% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка человеческого хорионического гонадотропина 2024 |

1 026 миллионов долларов США |

| Рынок человеческого хорионического гонадотропина, CAGR |

6,12% |

| Размер рынка человеческого хорионического гонадотропина 2032 |

1 650,16 миллионов долларов США |

Рынок человеческого хорионического гонадотропина возглавляется группой известных производителей фармацевтических и биологических препаратов, включая Merck & Co., Inc., Ferring Pharmaceuticals Inc., Bristol Myers Squibb Company, Sun Pharmaceutical Industries Ltd, Fresenius Kabi AG, Lupin, Lee BioSolutions Inc., Scripps Laboratories, Sanzyme и Cigna. Эти компании конкурируют по качеству производства, соблюдению нормативных требований и силе портфеля в области рекомбинантных и натуральных формуляций hCG. Их присутствие наиболее сильно в развитых рынках здравоохранения, поддерживаемых надежной инфраструктурой для лечения бесплодия и передовыми эндокринологическими практиками. Северная Америка доминирует на мировом рынке с долей около 38%, благодаря высокой степени использования вспомогательных репродуктивных технологий, сильной клинической осведомленности и широкому использованию рекомбинантных гормонов. Европа следует за ней, в то время как Азиатско-Тихоокеанский регион становится регионом с высоким ростом благодаря расширению услуг по лечению бесплодия и улучшению доступа к гормональной терапии.

Анализ рынка

- Рынок человеческого хорионического гонадотропина был оценен в 1 026 миллионов долларов США в 2024 году и, по прогнозам, достигнет 1 650,16 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 6,12% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности бесплодия, увеличением использования вспомогательных репродуктивных технологий и растущим клиническим применением hCG в лечении женского бесплодия, мужского гипогонадизма и олигоспермии, при этом женское бесплодие представляет собой доминирующий терапевтический сегмент.

- Ключевые рыночные тенденции включают переход к рекомбинантному hCG из-за более высокой чистоты и консистентности, персонализированные протоколы лечения бесплодия и расширение сетей клиник по лечению бесплодия в развивающихся экономиках, укрепляя спрос в клинических условиях.

- Конкурентная среда характеризуется присутствием известных фармацевтических компаний, сосредоточенных на качестве продукции, соблюдении нормативных требований и географическом расширении, при этом рекомбинантные технологии занимают доминирующую долю в сегменте технологий по сравнению с извлечением из натуральных источников.

- Регионально Северная Америка лидирует с долей рынка около 38%, за ней следует Европа с ~29% и Азиатско-Тихоокеанский регион с ~23%, в то время как Латинская Америка и Ближний Восток и Африка в совокупности составляют оставшуюся долю, поддерживаемую постепенным развитием инфраструктуры здравоохранения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По технологии:

Технологический сегмент рынка хорионического гонадотропина человека возглавляется рекомбинантной технологией, которая занимает доминирующую долю рынка благодаря своей высокой чистоте, стабильности от партии к партии и снижению риска биологических загрязнителей по сравнению с продуктами, полученными из мочи. Рекомбинантный ХГЧ все чаще предпочитают в процедурах вспомогательной репродукции, поскольку он обеспечивает точное дозирование и предсказуемые клинические результаты. Сильное регуляторное признание на развитых рынках, расширение использования в протоколах контролируемой стимуляции яичников и растущие инвестиции биофармацевтических компаний в производство рекомбинантных гормонов являются ключевыми факторами, укрепляющими доминирование этого подсегмента над экстракцией из природных источников.

- Например, рекомбинантный продукт ХГЧ компании Merck, Ovidrel® (хориогонадотропин альфа), производится в клетках яичника китайского хомячка (CHO) и поставляется в виде одноразового предварительно заполненного шприца, содержащего 250 микрограммов хориогонадотропина альфа в 0,5 мл раствора, что соответствует биоактивности примерно 6 500 МЕ, с контролем выпуска партии через валидированные in vitro и in vivo тесты на активность.

По терапевтической области:

В терапевтических приложениях лечение женского бесплодия представляет собой доминирующий подсегмент, занимающий наибольшую долю рынка благодаря широкому использованию ХГЧ в индукции овуляции и поддержке лютеиновой фазы во время вспомогательных репродуктивных технологий. Рост распространенности бесплодия, откладывание рождения детей и увеличение применения процедур экстракорпорального оплодотворения и интрацитоплазматической инъекции сперматозоидов продолжают поддерживать спрос. Критическая роль ХГЧ в запуске окончательного созревания фолликулов делает его незаменимым в протоколах фертильности. Лечение олигоспермии и мужского гипогонадизма вносит устойчивый вклад, поддерживаемый расширяющимся осознанием мужского репродуктивного здоровья и эндокринных терапий.

- Например, Choragon® компании Ferring Pharmaceuticals поставляется в лиофилизированных флаконах формата 1 500 МЕ и 5 000 МЕ, с документацией по продукту, указывающей на повторные внутримышечные схемы дозирования для мужского гипогонадизма для поддержки эндогенного синтеза тестостерона и сперматогенеза под контролем гормональной терапии.

По конечному пользователю:

Сегмент конечных пользователей в первую очередь движется клиниками по лечению бесплодия, которые занимают доминирующую долю рынка благодаря своей центральной роли в диагностике и лечении бесплодия через гормональные протоколы. Концентрация передовых репродуктивных технологий, специализированных клиницистов и большого объема пациентов в этих условиях обеспечивает постоянное использование ХГЧ. Рост медицинского туризма для лечения бесплодия, расширение частных центров ЭКО и увеличение успехов вспомогательной репродукции еще больше укрепляют этот сегмент. Исследовательские учреждения представляют меньшую долю, в основном поддерживая клинические испытания и эндокринологические исследования, в то время как другие конечные пользователи вносят ограниченный спрос.

Ключевой фактор роста

Увеличение распространенности бесплодия и расширение использования ВРТ

Увеличение глобальной распространенности бесплодия является основным фактором роста рынка хорионического гонадотропина человека. Изменения образа жизни, увеличение возраста матерей, ожирение, гормональные расстройства и стрессовые репродуктивные дисфункции способствовали увеличению случаев бесплодия как среди мужчин, так и женщин. Хорионический гонадотропин человека играет критическую роль в индукции овуляции, поддержке лютеиновой фазы и стимуляции сперматогенеза, делая его необходимым гормоном в протоколах вспомогательных репродуктивных технологий (ВРТ). Растущий объем циклов экстракорпорального оплодотворения (ЭКО), интрацитоплазматической инъекции сперматозоидов (ИКСИ) и индукции овуляции в клиниках по лечению бесплодия продолжает стимулировать устойчивый спрос. Кроме того, расширение страхового покрытия лечения бесплодия в отдельных странах и повышенная готовность обращаться за медицинской помощью укрепляют принятие гормональных терапий для лечения бесплодия, напрямую поддерживая рост рынка.

- Например, Gonasi® HP от IBSA Institut Biochimique производится с использованием процессов высокочистого экстрагирования и хроматографической очистки и доступен в конфигурациях флаконов по 2 000 МЕ, 5 000 МЕ и 10 000 МЕ, что позволяет дозировать в соответствии с протоколами в контролируемой стимуляции яичников и индукции овуляции.

Достижения в производстве рекомбинантных гормонов

Технологический прогресс в области рекомбинантной ДНК и биофармацевтического производства значительно ускорил рост рынка хорионического гонадотропина человека. Рекомбинантный ХГЧ предлагает более высокую чистоту, стабильную биологическую активность и сниженный риск загрязнения по сравнению с альтернативами, полученными из мочи, что делает его все более предпочтительным в клинической практике. Улучшенная масштабируемость производства и улучшенная стабильность формулировки укрепили надежность поставок, особенно на регулируемых рынках. Фармацевтические компании продолжают инвестировать в развитие передовых клеточных линий, оптимизацию биореакторов и системы контроля качества для соответствия строгим нормативным требованиям. Эти инновации поддерживают более широкую уверенность врачей и одобрение регулирующих органов, позволяя рекомбинантному ХГЧ проникать на новые терапевтические и географические рынки. Поскольку поставщики медицинских услуг отдают приоритет предсказуемым клиническим результатам и безопасности пациентов, рекомбинантные технологии продолжают укреплять долгосрочное расширение рынка.

- Например, Ovidrel® формулируется как готовая к использованию жидкая инъекция, хранящаяся в условиях охлаждения, что устраняет необходимость в восстановлении и снижает вариабельность дозирования, связанную с лиофилизированными продуктами, при этом поддерживая стабильность на протяжении всего срока годности, как подтверждено в реальных исследованиях стабильности, представленных регулирующим органам.

Повышение осведомленности и лечение мужских репродуктивных расстройств

Увеличение уровня диагностики и лечения мужских репродуктивных заболеваний вносит значительный вклад в рост рынка. Хорионический гонадотропин человека широко используется в управлении мужским гипогонадизмом и олигоспермией, где он стимулирует эндогенное производство тестостерона и сперматогенез. Повышение общественной осведомленности, улучшенные диагностические возможности и более широкое принятие гормональной терапии для лечения мужского бесплодия приводят к увеличению потока пациентов. Урологи и эндокринологи все чаще включают ХГЧ в долгосрочные схемы лечения как альтернативу экзогенному тестостерону, особенно для мужчин, стремящихся сохранить фертильность. Расширяющаяся клиническая доказательная база, подтверждающая его эффективность и безопасность, дополнительно поддерживает принятие, укрепляя спрос как в больничных, так и в специализированных клиниках.

Ключевая тенденция и возможность

Переход к персонализированным протоколам лечения бесплодия

Персонализированная медицина становится важной тенденцией в лечении бесплодия, создавая новые возможности для использования хорионического гонадотропина человека. Врачи все чаще адаптируют дозировку гормонов на основе возраста пациента, овариального резерва, гормональных профилей и ответа на предыдущее лечение для оптимизации результатов и минимизации осложнений, таких как синдром гиперстимуляции яичников. Универсальность ХГЧ в различных протоколах лечения бесплодия делает его подходящим для индивидуализированных стратегий лечения. Достижения в диагностике репродуктивной эндокринологии и цифровых инструментах мониторинга фертильности дополнительно поддерживают планирование индивидуальной терапии. Ожидается, что эта тенденция увеличит использование гормонов на цикл и будет способствовать внедрению высокочистых рекомбинантных формуляций, обеспечивающих точную дозировку и стабильную терапевтическую эффективность.

- Например, тест Elecsys® AMH Plus от Roche, широко используемый в клиниках лечения бесплодия для количественной оценки антимюллерова гормона, предоставляет диапазон измерений 0-3 нг/мл, что позволяет врачам стратифицировать пациентов по овариальному резерву и индивидуализировать стратегии стимуляции и триггера ХГЧ соответственно.

Расширение услуг по лечению бесплодия на развивающихся рынках

Быстрое расширение клиник лечения бесплодия и инфраструктуры репродуктивного здоровья в развивающихся экономиках представляет значительную возможность для роста рынка хорионического гонадотропина человека. Рост располагаемых доходов, урбанизация и повышение осведомленности о лечении бесплодия увеличивают объемы пациентов в Азиатско-Тихоокеанском регионе, Латинской Америке и частях Ближнего Востока. Правительства и частные медицинские учреждения инвестируют в специализированные центры лечения бесплодия, часто поддерживаемые международными сотрудничествами и медицинским туризмом. По мере улучшения доступа к услугам ВРТ, спрос на основные гормоны для лечения бесплодия, такие как ХГЧ, продолжает расти. Партнерства в области местного производства и улучшенная логистика холодовой цепи дополнительно поддерживают проникновение на рынок в этих регионах.

- Например, несколько крупных сетей больниц по лечению бесплодия в Индии и Юго-Восточной Азии стандартизировали протоколы триггера овуляции вокруг рекомбинантных продуктов ХГЧ, требующих контролируемого охлаждения, поддерживаемого фармацевтическими холодильниками на месте, поддерживающими условия хранения 2-8 °C и системы транспортировки с контролем температуры.

Ключевая проблема

Сложность нормативного и качественного соответствия

Строгие нормативные требования представляют собой серьезную проблему для производителей на рынке хорионического гонадотропина человека. Гормональные терапии подлежат строгому контролю, связанному с производственной консистентностью, биологической безопасностью и клинической эффективностью. Соответствие развивающимся стандартам фармаконадзора, руководствам по биосимилярам и требованиям к стерильности увеличивает операционную сложность и сроки разработки. Для ХГЧ, полученного из мочи, проблемы, связанные с вариабельностью доноров и риском загрязнения, дополнительно усложняют нормативное одобрение и принятие на рынке. Эти проблемы увеличивают производственные затраты и могут ограничить выход на рынок для более мелких игроков, особенно в сильно регулируемых регионах, замедляя общее конкурентное расширение.

Высокие затраты на лечение и ограниченное возмещение

Высокая стоимость лечения бесплодия остается значительным барьером для более широкого применения ХГЧ. Гормональная терапия составляет значительную часть общих расходов на ВРТ, часто оплачиваемых из собственного кармана в многих странах из-за ограниченного страхового покрытия. Чувствительность к затратам среди пациентов может ограничивать циклы лечения или приводить к задержке в получении помощи, особенно в регионах с низким и средним уровнем дохода. Кроме того, дорогостоящие рекомбинантные препараты могут сталкиваться с сопротивлением при внедрении, несмотря на клинические преимущества. Ограниченные рамки возмещения и неравномерное финансирование здравоохранения продолжают ограничивать доступность рынка, создавая вызов для устойчивого роста объема, несмотря на растущий клинический спрос.

Региональный анализ

Северная Америка:

Северная Америка занимает наибольшую долю рынка человеческого хорионического гонадотропина, составляя примерно 38% мирового дохода. Регион выигрывает от развитой инфраструктуры лечения бесплодия, высокого уровня применения вспомогательных репродуктивных технологий и сильной осведомленности о лечении как женского, так и мужского бесплодия. США лидируют по региональному спросу благодаря большому количеству клиник по лечению бесплодия, благоприятным политикам возмещения затрат на отдельные виды лечения и широкому использованию рекомбинантных форм ХГЧ. Строгий регуляторный надзор обеспечивает постоянное качество продукции, в то время как продолжающиеся клинические исследования и инновации продолжают укреплять доминирующую позицию Северной Америки на мировом рынке.

Европа:

Европа составляет около 29% мирового рынка человеческого хорионического гонадотропина, поддерживаемого хорошо развитой системой репродуктивного здравоохранения и увеличением распространенности бесплодия в ключевых странах. Германия, Франция, Италия и Великобритания являются основными вкладчиками, движимыми растущим использованием ЭКО и терапий индукции овуляции. Регион демонстрирует сильное принятие рекомбинантного ХГЧ благодаря строгим регуляторным стандартам, подчеркивающим безопасность и чистоту. Государственные программы поддержки лечения бесплодия в нескольких европейских странах дополнительно поддерживают доступ к лечению. Кроме того, растущая осведомленность о мужском гипогонадизме и расширение эндокринологической помощи продолжают укреплять региональные рыночные показатели.

Азиатско-Тихоокеанский регион:

Азиатско-Тихоокеанский регион составляет примерно 23% мирового рынка и является самым быстрорастущим региональным сегментом для человеческого хорионического гонадотропина. Быстрое расширение клиник по лечению бесплодия, рост уровня бесплодия, связанный с изменениями образа жизни, и увеличение медицинского туризма являются ключевыми факторами роста. Такие страны, как Китай, Индия, Япония и Южная Корея, испытывают сильный спрос благодаря улучшению инфраструктуры здравоохранения и растущей осведомленности о вспомогательных репродуктивных технологиях. Расширение частных центров лечения бесплодия и улучшение доступности гормональной терапии ускоряют внедрение. Местные производственные инициативы и упрощение регулирования дополнительно поддерживают устойчивое расширение рынка в регионе.

Латинская Америка:

Латинская Америка занимает около 6% мирового рынка человеческого хорионического гонадотропина, поддерживаемого постепенными улучшениями в доступе к репродуктивной медицинской помощи и растущей осведомленностью о лечении бесплодия. Бразилия, Мексика и Аргентина лидируют по региональному спросу, движимому расширением частных клиник по лечению бесплодия и растущим принятием гормональных терапий. Хотя доступ остается неравномерным в разных странах, увеличение урбанизации и медицинского туризма поддерживают рост рынка. В настоящее время внедрение более активно для продуктов на основе натуральных источников из-за соображений стоимости, хотя рекомбинантные препараты постепенно набирают популярность в городских центрах с более высоким уровнем дохода.

Ближний Восток и Африка:

Регион Ближнего Востока и Африки составляет примерно 4% мирового рынка, что отражает его начальную стадию развития. Рост в основном обусловлен повышением осведомленности о бесплодии, увеличением инвестиций в здравоохранение и расширением количества клиник по лечению бесплодия в таких странах, как ОАЭ, Саудовская Аравия и Южная Африка. Культурное принятие вспомогательных репродуктивных технологий улучшается, особенно в городских центрах, что способствует увеличению числа обращений за лечением. Однако ограниченные возмещения, неравномерный доступ к передовым услугам по лечению бесплодия и чувствительность к стоимости ограничивают более широкое внедрение. Несмотря на эти трудности, ожидается, что продолжающееся развитие инфраструктуры здравоохранения будет поддерживать постепенный рост рынка.

Сегментация рынка:

По технологии

- Извлечение из природных источников

- Рекомбинантные технологии

По терапевтической области

- Лечение женского бесплодия

- Лечение олигоспермии

- Мужской гипогонадизм

- Другие

По конечному пользователю

- Клиники по лечению бесплодия

- Научно-исследовательские институты

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке человеческого хорионического гонадотропина характеризуется присутствием известных фармацевтических производителей с сильными возможностями в производстве гормонов, биопрепаратов и терапевтических средств для репродуктивного здоровья. Ведущие компании конкурируют в основном по чистоте продукции, соблюдению нормативных требований, надежности формуляций и географическому охвату. Производители рекомбинантного ХГЧ обладают конкурентным преимуществом благодаря стабильному качеству и предпочтению врачей в протоколах вспомогательной репродукции, в то время как производители, использующие мочу, сосредотачиваются на конкурентоспособности по стоимости и более широком доступе. Участники рынка активно инвестируют в модернизацию производства, системы обеспечения качества и получение нормативных одобрений для укрепления глобального присутствия. Стратегические партнерства с клиниками по лечению бесплодия, дистрибьюторами и поставщиками медицинских услуг поддерживают проникновение на рынок, особенно в развивающихся регионах. Кроме того, продолжающиеся клинические исследования и стратегии управления жизненным циклом, включая улучшенные форматы доставки и удобство дозирования, позволяют компаниям дифференцировать свои портфели и поддерживать конкурентные позиции на умеренно консолидированном рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В октябре 2025 года фертильная франшиза Merck, включая Ovidrel®, была включена в государственно-частное соглашение США для расширения доступа к ВРТ-терапиям через платформу TrumpRx.gov, запуск которой планируется на январь 2026 года, что позволит расширить доступ к рецептам через расширенные аптечные сети.

- В июне 2025 года Merck Healthcare Pty Ltd. объявила о предполагаемых временных ограничениях поставок своего рекомбинантного продукта hCG Ovidrel® (хориогонадотропин альфа), ожидаемых с 1 июля 2024 года по 30 сентября 2027 года, с внедрением процесса распределения запасов для управления дистрибуцией при сохранении качества и безопасности.

- В апреле 2025 года Ferring объявила, что FDA США одобрила второе производственное предприятие для Adstiladrin® (nadofaragene firadenovec-vncg), хотя это не продукт hCG, это указывает на расширение инфраструктуры GMP, поддерживающей более широкий портфель репродуктивной медицины.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе технологии, терапевтической области, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на человеческий хорионический гонадотропин будет продолжать расти по мере увеличения распространенности бесплодия как среди женщин, так и среди мужчин.

- Вспомогательные репродуктивные технологии останутся основной областью применения, поддерживая постоянное клиническое использование hCG.

- Рекомбинантный hCG получит более широкое распространение благодаря своей чистоте, профилю безопасности и предсказуемой терапевтической эффективности.

- Клиники по лечению бесплодия останутся доминирующими конечными пользователями по мере расширения глобального доступа к репродуктивному здравоохранению.

- Персонализированные протоколы лечения бесплодия будут способствовать более точному и специфичному использованию hCG.

- Развивающиеся экономики внесут значительный вклад в будущий рост по мере улучшения услуг по лечению бесплодия и повышения осведомленности.

- Достижения в производстве биофармацевтических препаратов улучшат качество продукции и надежность поставок.

- Регуляторный акцент на безопасность и согласованность будет благоприятствовать устоявшимся производителям с сильными возможностями соблюдения норм.

- Увеличение внимания к мужскому репродуктивному здоровью поддержит расширенные терапевтические применения hCG.

- Стратегические партнерства и географическая экспансия будут формировать долгосрочное конкурентное положение на рынке.