Обзор рынка:

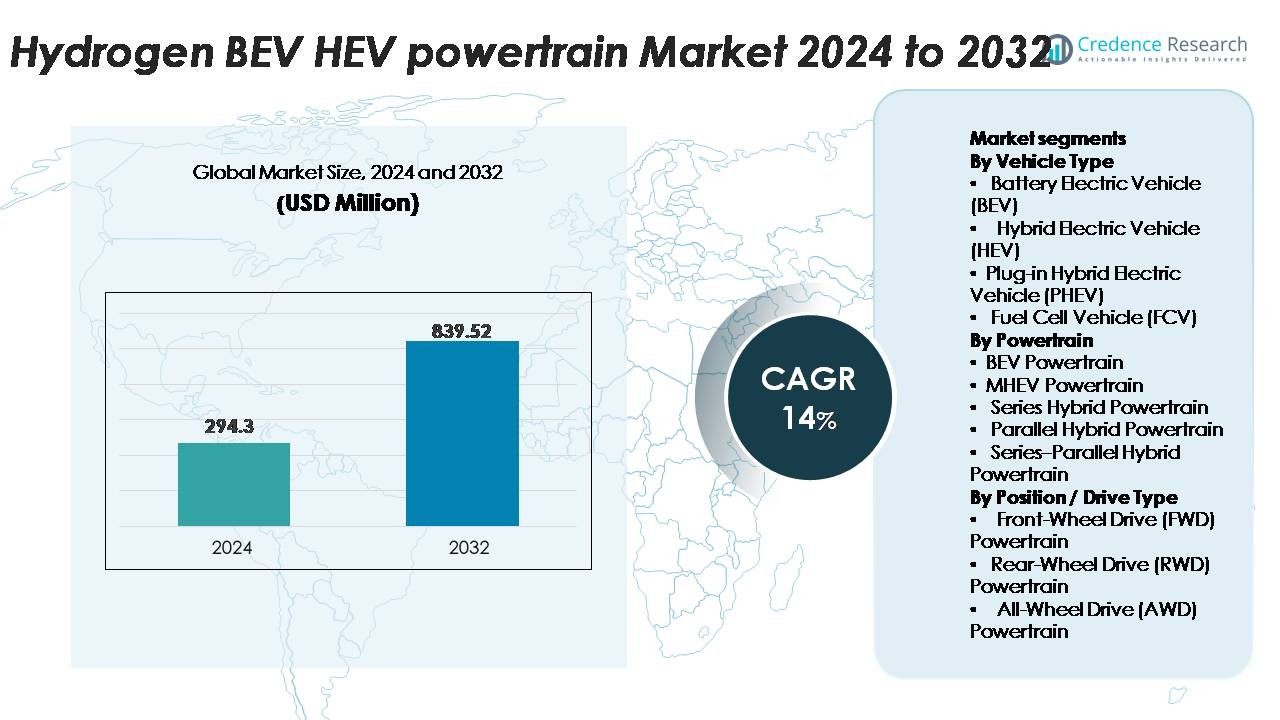

Глобальный рынок водородных силовых установок BEV–HEV был оценен в 294,3 миллиона долларов США в 2024 году и, как ожидается, достигнет 839,52 миллиона долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 14% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка водородных силовых установок BEV–HEV в 2024 году |

294,3 миллиона долларов США |

| Рынок водородных силовых установок BEV–HEV, CAGR |

14% |

| Размер рынка водородных силовых установок BEV–HEV в 2032 году |

839,52 миллиона долларов США |

Рынок водородных силовых установок BEV–HEV формируется благодаря активному участию мировых лидеров, таких как ZF Friedrichshafen, Bosch, Continental AG, BorgWarner, Mitsubishi Electric, Denso Corporation, Cummins Inc., Ballard Power Systems, Magna International, Hitachi, BAE Systems, Knorr-Bremse, Aisin Seiki, FEV, JATCO, Punch Powertrain, Magneti Marelli и The Voith Group, которые развивают интегрированные электрогидрогеновые технологии. Эти компании сосредоточены на высокоэффективных электродвигателях, передовых инверторах, долговечных топливных элементах и модульных гибридных архитектурах для поддержки коммерческих и пассажирских применений. Европа лидирует на рынке с долей около 32%, что обусловлено строгими нормами по выбросам и быстрым расширением инфраструктуры заправки водородом, за ней следуют Азиатско-Тихоокеанский регион с 30% и Северная Америка с 28%, каждая из которых поддерживается национальными водородными стратегиями и сильными партнерствами между OEM и энергетическим сектором.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Рынок силовых установок на водородных BEV–HEV был оценен в 294,3 миллиона долларов США в 2024 году и прогнозируется, что он достигнет 839,52 миллиона долларов США к 2032 году, регистрируя CAGR в 14%, что поддерживается ускорением обязательств по чистой мобильности в крупных автомобильных регионах.

- Рост рынка обусловлен растущим спросом на транспорт с нулевым уровнем выбросов, расширением водородных коридоров и увеличением внедрения в коммерческих автопарках, требующих большой дальности, быстрой заправки и высокой грузоподъемности. Силовые установки BEV остаются крупнейшим сегментом, в то время как архитектуры FWD доминируют благодаря экономической эффективности и компактной упаковке.

- Ключевые тенденции включают улучшение долговечности топливных элементов, интеграцию высоковольтных электроприводов, программное обеспечение для прогнозирования управления энергией и модульные гибридные платформы, обеспечивающие масштабируемость для пассажирских и тяжелых транспортных средств.

- Конкуренция усиливается, поскольку глобальные игроки, такие как Bosch, ZF, Continental, BorgWarner, Denso, Cummins и Ballard, инвестируют в двигатели следующего поколения, инверторы и системы хранения водорода, хотя высокие системные затраты и ограниченная инфраструктура заправки продолжают сдерживать широкое внедрение.

- Регионально Европа лидирует с 32%, за ней следует Азиатско-Тихоокеанский регион с 30% и Северная Америка с 28%, создавая концентрированные кластеры роста, поддерживаемые политическими стимулами и стратегическими партнерствами OEM–энергетика.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу транспортного средства (BEV, HEV, PHEV, FCV)

Аккумуляторные электромобили (BEV) представляют собой доминирующий под-сегмент, поддерживаемый быстрым увеличением масштабов батарей с высокой плотностью энергии, снижением стоимости пакетов и сильным нормативным импульсом для автопарков с нулевым уровнем выбросов. BEV занимают наибольшую долю рынка благодаря своей более простой архитектуре трансмиссии и ускоренному внедрению в пассажирских и легких коммерческих категориях. Гибридные электромобили (HEV) продолжают расширяться в регионах с опасениями по поводу дальности, в то время как подключаемые гибридные электромобили (PHEV) набирают популярность на переходных рынках. Топливные элементы (FCV) остаются нишевыми, но стабильно растут в сегментах тяжелой мобильности по мере расширения инфраструктуры заправки водородом.

- Например, последние литий-ионные батареи Panasonic достигают плотности энергии 272 Втч/кг, что позволяет создавать BEV с большей дальностью и компактной архитектурой.

По силовой установке (BEV, MHEV, Series, Parallel, Series–Parallel)

Силовые установки BEV занимают наибольшую долю благодаря своей более высокой эффективности преобразования энергии, сниженной механической сложности и быстрой электрификации городских автопарков. Системы Mild Hybrid Electric Vehicle (MHEV) демонстрируют сильный рост, поскольку автопроизводители интегрируют архитектуры 48В для соблюдения норм топливной эффективности без значительных изменений платформы. Силовые установки с последовательной гибридной схемой приобретают актуальность в автобусах и грузовиках, тогда как параллельные и последовательные-параллельные конфигурации широко используются для оптимизации производительности в пассажирских гибридах. Доминирование силовых установок BEV обусловлено снижением стоимости батарейных модулей и увеличением обязательств OEM по полному переходу на электромобили.

- Например, один задний двигатель в некоторых вариантах Tesla Model 3 достигает пиковых КПД около 97% до 98%, что поддерживается его передовым дизайном синхронного двигателя с постоянными магнитами и релактацией (IPM SynRM).

По положению / Тип привода (FWD, RWD, AWD)

Силовые установки с передним приводом (FWD) занимают лидирующие позиции на рынке благодаря своей компактной упаковке, более низкой стоимости производства и пригодности для массовых электрических и гибридных платформ. Конфигурации FWD обеспечивают эффективное использование пространства, что делает их предпочтительной компоновкой для городских BEV и компактных HEV. Системы с задним приводом (RWD) развиваются в производительных электромобилях, получая выгоду от улучшенного распределения веса и сцепления. Полный привод (AWD) расширяется в премиальных BEV с двухмоторными установками, предлагая улучшенное векторное распределение крутящего момента и стабильность. Однако FWD остается доминирующим под-сегментом благодаря своей доступности и широкому внедрению OEM.

КЛЮЧЕВЫЕ ФАКТОРЫ РОСТА

Быстрое расширение политики нулевых выбросов и водородной инфраструктуры

Правительственные программы по декарбонизации значительно ускоряют внедрение водородных силовых установок BEV–HEV. Страны Европы, Северной Америки и Азии разворачивают крупномасштабные водородные заправочные станции, поддерживая интеграцию топливных элементов в легковые автомобили, автобусы и тяжелые грузовики. Политические стимулы, такие как налоговые льготы, скидки на покупку и мандаты на углеродно-нейтральную мобильность, побуждают автопроизводителей электрифицировать продуктовые линейки с использованием гибридных водородных систем. Операторы автопарков все чаще отдают предпочтение низкоэмиссионным вариантам для соблюдения требований ESG, снижая долгосрочные эксплуатационные риски, связанные с ограничениями на дизельное топливо. Международное сотрудничество между поставщиками энергии, разработчиками сетей заправок и OEM увеличивает производственные мощности для зеленого водорода, что дополнительно поддерживает снижение затрат и масштабируемость. По мере укрепления водородной инфраструктуры OEM ускоряют инвестиции в гибридно-электрические и аккумуляторные силовые установки, интегрированные с водородным накоплением энергии, расширяя долгосрочный потенциал роста рынка.

· Например, национальная водородная программа Японии расширила свою сеть до более чем 160 действующих водородных станций, в то время как консорциум H2 MOBILITY в Германии развернул более 100 общественных заправочных пунктов, способных выдавать водород под давлением 700 бар (хотя это число в настоящее время планируется сократить до примерно 48 станций к концу 2025 года, так как внимание смещается на более крупные узлы для коммерческих транспортных средств).

Достижения в эффективности батарей, долговечности топливных элементов и интеграции силовых установок

Технический прогресс в области высокоемких батарей, легких топливных элементов и высоковольтной силовой электроники значительно укрепляет внедрение водородных силовых установок BEV–HEV. Автопроизводители все чаще используют энергоемкие модули батарей, которые увеличивают дальность хода на электричестве, позволяя эффективно гибридизировать их с топливными элементами для дальних поездок. Улучшения в долговечности мембран топливных элементов, управлении теплом и производительности катализаторов повышают надежность жизненного цикла, снижая затраты на обслуживание. Поставщики силовых установок также оптимизируют плотность крутящего момента электродвигателей, эффективность рекуперативного торможения и компактные решения инверторов для улучшения общей эффективности привода. Интеграция водородных цилиндров с модульными гибридными архитектурами позволяет создавать гибкие конструкции транспортных средств для внедорожников, седанов, коммерческих фургонов и тяжелых применений. Такие синергетические достижения среди батарейных систем, водородных топливных элементов и электрических приводов напрямую повышают эксплуатационную эффективность и снижают барьеры для коммерческого внедрения.

· Например, батарея Qilin от CATL (использующая химию NMC) достигает 255 Втч/кг на уровне пакета благодаря своей высокоинтегрированной технологии Cell-to-Pack (CTP) 3.0, в первую очередь предназначенной для высококлассных электромобилей (BEV) для обеспечения сверхдальнего пробега.

Растущее внедрение в коммерческих автопарках и дальнемагистральных перевозках

Системы водородных BEV–HEV получают значительное внимание в коммерческой логистике, поскольку операторы ищут более чистые решения с увеличенным пробегом, быстрой заправкой и высокой грузоподъемностью. Тяжелые грузовики, транзитные автобусы и региональные автопарки доставки все чаще используют гибридные конфигурации с топливными элементами для соблюдения строгих норм выбросов и снижения зависимости от дизельного топлива. Гибриды на водороде предлагают такие преимущества, как более короткие циклы заправки по сравнению с решениями, работающими только на батареях, что увеличивает время работы автопарка и непрерывность маршрутов. Крупные коммерческие операторы предпочитают водородные транспортные средства из-за предсказуемых схем заправки и снижения сбоев, связанных с пробегом. Промышленные сектора, такие как добыча полезных ископаемых, порты, аэропорты и логистика последней мили, внедряют водородно-электрические приводы для повышения устойчивости операций. По мере увеличения коммерческих объемов, экономия на масштабе компонентов снижает цены на электронику, электродвигатели и топливные элементы, укрепляя долгосрочный рыночный импульс.

КЛЮЧЕВЫЕ ТЕНДЕНЦИИ И ВОЗМОЖНОСТИ

Увеличение интеграции программно-определяемых силовых агрегатов и предиктивного управления энергией

Основной тенденцией, формирующей рынок водородных BEV–HEV силовых агрегатов, является переход к программно-определяемым архитектурам, которые оптимизируют поток энергии между батареями, моторами и топливными элементами. Системы предиктивного управления энергией анализируют условия вождения, профили нагрузки и топографию маршрутов для балансировки использования батареи и потребления водорода в реальном времени. OEM-производители внедряют передовые алгоритмы управления, обновления по воздуху и диагностические системы на основе ИИ для повышения эффективности силовых агрегатов и снижения деградации. Цифровые двойники позволяют оптимизировать водородные гибридные приводы на основе моделирования в различных условиях эксплуатации. По мере того как транспортные средства становятся все более подключенными, облачные платформы управления энергией позволяют проводить непрерывные обновления производительности, открывая новые возможности для послепродажной оптимизации, аналитических услуг для автопарков и экосистем предиктивного обслуживания.

- Например, топливная система Toyota, включая блок управления мощностью (PCU) и связанные с ним ЭБУ, обрабатывает значительное количество входных данных от датчиков в реальном времени для точного управления и балансировки нагрузки на топливный элемент и выходной мощности батареи в различных условиях.

Расширение производства зеленого водорода и межотраслевое энергетическое сотрудничество

Растущий переход к зеленому водороду, производимому с использованием возобновляемой энергии, представляет значительные возможности для водородно-электрических гибридных силовых агрегатов. Энергетические компании, производители электролизеров и автопроизводители сотрудничают для расширения производственных мощностей, обеспечения долгосрочных контрактов на поставку и создания коридоров возобновляемого водорода. Промышленные узлы, логистические парки и кластеры мобильности внедряют интегрированные водородные экосистемы, поддерживающие как мобильные, так и промышленные приложения. Крупные инвестиции в производство водорода на основе солнечной, ветровой и гидроэнергии снижают будущие кривые затрат, позволяя более широкое внедрение коммерческих транспортных средств. Межотраслевые партнерства ускоряют развертывание инфраструктуры и стандартизацию интерфейсов заправки, помогая водородным гибридам перейти от нишевого использования к основным автопаркам.

- Например, Air Liquide эксплуатирует 20 МВт ПЭМ-электролизер в Беканкуре, Канада, производя до 8,2 тонн зеленого водорода в день для мобильных и промышленных пользователей.

Увеличение совместного использования платформ и модульных архитектур силовых агрегатов

Автопроизводители движутся в сторону модульных платформ на основе электричества и водорода, которые сокращают время разработки и сложность производства. Общие архитектуры позволяют различным типам транспортных средств — включая внедорожники, фургоны и грузовики — интегрировать одни и те же двигатели, инверторы, водородные баки или топливные элементы. Эта модульность снижает производственные затраты и ускоряет выпуск гибридных моделей на водороде на рынки. Поставщики получают выгоду от масштабируемого производства компонентов, в то время как OEM-производители улучшают возможность настройки для региональных нормативных или эксплуатационных требований. Эти гибкие архитектуры также поддерживают будущие обновления в химии батарей, плотности хранения водорода и силовой электронике без полной переработки платформы, создавая долгосрочные возможности для инноваций.

КЛЮЧЕВЫЕ ПРОБЛЕМЫ:

Высокая стоимость систем топливных элементов, батарей и компонентов хранения водорода

Основной проблемой для водородных BEV–HEV силовых установок является высокая стоимость, связанная с топливными элементами, баками высокого давления и передовыми батарейными блоками. Катализаторы на основе платины, баки, обернутые углеродным волокном, и инверторы высокого напряжения вместе увеличивают производственные затраты на транспортные средства по сравнению с обычными электромобилями. Ограниченное крупномасштабное производство также препятствует достижению экономии на масштабе, необходимой для снижения затрат. Цены на водородное топливо, обусловленные расходами на производство и транспортировку, также остаются выше, чем на традиционные виды топлива, что замедляет раннее внедрение на чувствительных к затратам рынках. Совокупные капитальные и эксплуатационные расходы затрудняют OEM-производителям предложение конкурентоспособных цен, особенно в сегментах легковых автомобилей.

Ограниченная инфраструктура для заправки водородом и региональные дисбалансы в развертывании

Недостаточное количество станций заправки водородом остается одним из самых значительных барьеров для широкого развертывания. Инфраструктура сильно концентрирована в избранных рынках, таких как Япония, Южная Корея, Германия и Калифорния, создавая региональные различия в принятии. Коммерческим автопаркам требуются плотные сети станций для обеспечения надежной работы, но во многих регионах отсутствуют готовые к инвестициям бизнес-модели для распределения водорода. Длительные циклы получения разрешений, ограничения по доступности земли и высокие затраты на строительство станций дополнительно замедляют развертывание. Без значительного расширения инфраструктуры внедрение водородных BEV–HEV остается ограниченным коридорами с установленной поддержкой заправки, задерживая проникновение на массовый рынок.

Региональный анализ:

Северная Америка

Северная Америка занимает около 28% рынка, что обусловлено активным внедрением водородно-электрических систем в коммерческих автопарках, автобусах и грузовиках дальнего следования. США лидируют в развертывании благодаря стимулам на уровне штатов в Калифорнии и появляющимся водородным коридорам вдоль Западного побережья и Среднего Запада. Федеральные мандаты на декарбонизацию, налоговые льготы для чистой мобильности и значительные инвестиции в производство зеленого водорода укрепляют спрос. Канада ускоряет внедрение через свою национальную водородную стратегию, ориентированную на тяжелые перевозки. Растущие партнерства между OEM и энергетическими компаниями и пилотные развертывания в логистических центрах поддерживают значительное расширение инфраструктуры региона и продолжающееся лидерство в технологиях водородно-электрических гибридов.

Европа

Европа доминирует на мировом рынке с долей около 32%, что поддерживается строгими целями по снижению выбросов CO₂, быстрым развертыванием водородной инфраструктуры и сильными государственными программами декарбонизации. Германия, Франция, Нидерланды и страны Северной Европы лидируют в принятии водородных технологий в автобусах, муниципальных автопарках и приложениях для дальних поездок. Водородная дорожная карта ЕС и механизмы финансирования в рамках Fit-for-55 и REPowerEU ускоряют развитие водородных коридоров и мультимодальных заправочных экосистем. Крупные производители оригинального оборудования интегрируют водородно-электрические гибридные платформы в портфели коммерческих транспортных средств, в то время как крупномасштабные проекты по производству зеленого водорода повышают стабильность поставок. Регуляторное давление и развитые мобильные экосистемы Европы обеспечивают ей позицию ведущего регионального рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает примерно 30% рынка, что обусловлено агрессивными национальными водородными стратегиями в Японии, Южной Корее и Китае. Япония лидирует в коммерческом развертывании гибридных транспортных средств на топливных элементах и заправочных станций, в то время как Южная Корея масштабирует водородно-электрические автобусы и грузовики. Китай ускоряет принятие через провинциальные субсидии и крупные пилотные зоны, интегрирующие платформы BEV–HEV на основе водорода в логистику и общественный транспорт. Быстрая урбанизация и большие размеры коммерческих автопарков дополнительно укрепляют спрос. Расширение мощностей электролизеров и стратегические партнерства между производителями оригинального оборудования и поставщиками энергии улучшают зрелость экосистемы, позиционируя Азиатско-Тихоокеанский регион как регион с высоким потенциалом роста, приближающийся к паритету с Европой.

Латинская Америка

Латинская Америка захватывает около 5% рынка, так как инициативы по водородной мобильности на ранних стадиях набирают обороты в Чили, Бразилии и Аргентине. Национальная стратегия Чили по зеленому водороду способствует принятию в горнодобывающих автопарках и приложениях для высоких нагрузок. Бразилия расширяет пилотные проекты для водородно-электрических автобусов в крупных городских центрах, поддерживаемых возможностями возобновляемой энергии. Ограниченная инфраструктура заправки и высокие затраты на транспортные средства остаются ограничениями, но растущий интерес со стороны логистических операторов и промышленных секторов создает основу для долгосрочного роста. Ожидается, что международные партнерства и проекты по экспорту возобновляемого водорода ускорят региональное принятие технологий водородных BEV–HEV.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает почти 5% рынка, в основном благодаря крупномасштабным инициативам по зеленому водороду в Саудовской Аравии, ОАЭ и Южной Африке. Мега-проекты, такие как водородный хаб NEOM, создают сильный потенциал для будущего развертывания водородно-электрических гибридных транспортных средств, особенно в логистике, строительстве и промышленном транспорте. Раннее принятие фокусируется на автобусах и тяжелых автопарках, поддерживающих программы умных городов и устойчивого развития. Ограниченная инфраструктура и высокие затраты на импорт технологий задерживают проникновение на массовый рынок, но ускоренные инвестиции в производство водорода и демонстрационные автопарки укрепляют перспективы будущего рынка.

Сегментация рынка:

По типу транспортного средства

- Электромобиль на аккумуляторах (BEV)

- Гибридный электромобиль (HEV)

- Подключаемый гибридный электромобиль (PHEV)

- Транспортное средство на топливных элементах (FCV)

По типу силовой установки

- Силовая установка BEV

- Силовая установка MHEV

- Силовая установка последовательного гибрида

- Силовая установка параллельного гибрида

- Силовая установка последовательного-параллельного гибрида

По расположению / типу привода

- Силовая установка с передним приводом (FWD)

- Силовая установка с задним приводом (RWD)

- Силовая установка с полным приводом (AWD)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке водородных BEV–HEV силовых агрегатов характеризуется активным участием глобальных автопроизводителей, интеграторов силовых агрегатов и специалистов по водородным технологиям, ускоряющих развитие платформ на базе аккумуляторов, гибридных и топливных элементов. Ведущие OEM-производители сосредоточены на расширении водородно-электрических портфелей для коммерческих автопарков, грузовиков дальнего следования и современных пассажирских автомобилей, в то время как поставщики улучшают эффективность электродвигателей, хранение водорода под высоким давлением и топливные элементы следующего поколения. Стратегические партнерства между автопроизводителями и энергетическими компаниями поддерживают крупномасштабное развертывание водородных коридоров и экосистем заправки. Компании активно инвестируют в модульные конструкции силовых агрегатов, программно-определяемое управление энергией и улучшенную долговечность катализаторов для снижения стоимости системы и увеличения срока службы компонентов. Сотрудничество с производителями водорода, разработчиками инфраструктуры и операторами мобильных сервисов дополнительно укрепляет интеграцию цепочки создания стоимости. Непрерывные достижения в области легких материалов, высоковольтных инверторов и интегрированных блоков управления гибридом обеспечивают улучшение производительности и дальности хода, что позволяет конкурентоспособным игрокам масштабировать внедрение в новых мобильных приложениях.

Анализ ключевых игроков:

- ZF Friedrichshafen

- Magneti Marelli S.p.A.

- Punch Powertrain Nanjing Co. Ltd.

- Bosch

- BorgWarner Inc.

- BAE Systems plc

- Knorr-Bremse Group

- Continental AG

- Ballard Power Systems

- Mitsubishi Electric

Недавние разработки:

- В 2025 году команда Bosch по модулю топливных элементов получила “Германскую премию будущего 2025” за свою работу над модулем на водороде, способным обеспечить транспортировку тяжелых грузов без выбросов. Модуль обеспечивает конкурентоспособный запас хода и поддерживает масштабное внедрение.

- В 2023 году Bosch активно вошла в сферу водородных топливных элементов: компания начала серийное производство своего модуля топливных элементов (FCPM) в 2023 году, ориентированного на коммерческие грузовики и тяжелые транспортные средства для дальних перевозок.

- В феврале 2022 года BorgWarner Inc. продвинула свое предложение по водородному сгоранию: компания заключила контракт на производство и поставку полной системы впрыска водорода (инжекторы, топливная рейка, ЭБУ и интеграция) для европейского производителя внедорожного оборудования. Эта система позволяет существующим двигателям внутреннего сгорания работать на водороде с минимальной переработкой, представляя краткосрочный путь к декарбонизации внедорожной и коммерческой техники.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа транспортного средства, силовой установки, типа положения/привода и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует динамику рынка, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Водородные силовые установки BEV–HEV будут активно внедряться по мере того, как правительства усиливают требования к нулевым выбросам и ускоряют расширение инфраструктуры заправки водородом.

- Коммерческие автопарки, особенно автобусы и грузовики для дальних перевозок, будут все чаще переходить на водородно-электрические гибриды для увеличенного запаса хода и высокой эксплуатационной готовности.

- Топливные элементы станут более эффективными и долговечными благодаря новым материалам мембран и технологиям катализаторов, которые снижают деградацию и требования к обслуживанию.

- Гибридные архитектуры батарея-топливный элемент будут развиваться, обеспечивая оптимизированное управление энергией и повышенную эффективность рабочего цикла в различных сегментах транспортных средств.

- Мощности по производству зеленого водорода значительно расширятся, что снизит стоимость топлива и укрепит долгосрочную жизнеспособность рынка.

- Программно-определяемые силовые установки улучшат производительность транспортных средств за счет предиктивного управления энергией, диагностики в реальном времени и оптимизации по воздуху.

- Модульные и масштабируемые водородно-электрические платформы будут поддерживать интеграцию нескольких транспортных средств, сокращая время разработки и улучшая гибкость производства.

- Стратегические альянсы между OEM-производителями, энергетическими компаниями и разработчиками инфраструктуры ускорят готовность экосистемы.

- Достижения в легких системах хранения водорода увеличат емкость на борту и расширят запас хода.

- Региональное внедрение расширится за пределы Европы и Азиатско-Тихоокеанского региона, поскольку новые коридоры водородной мобильности появятся в Северной Америке, на Ближнем Востоке и в Латинской Америке.