Обзор рынка

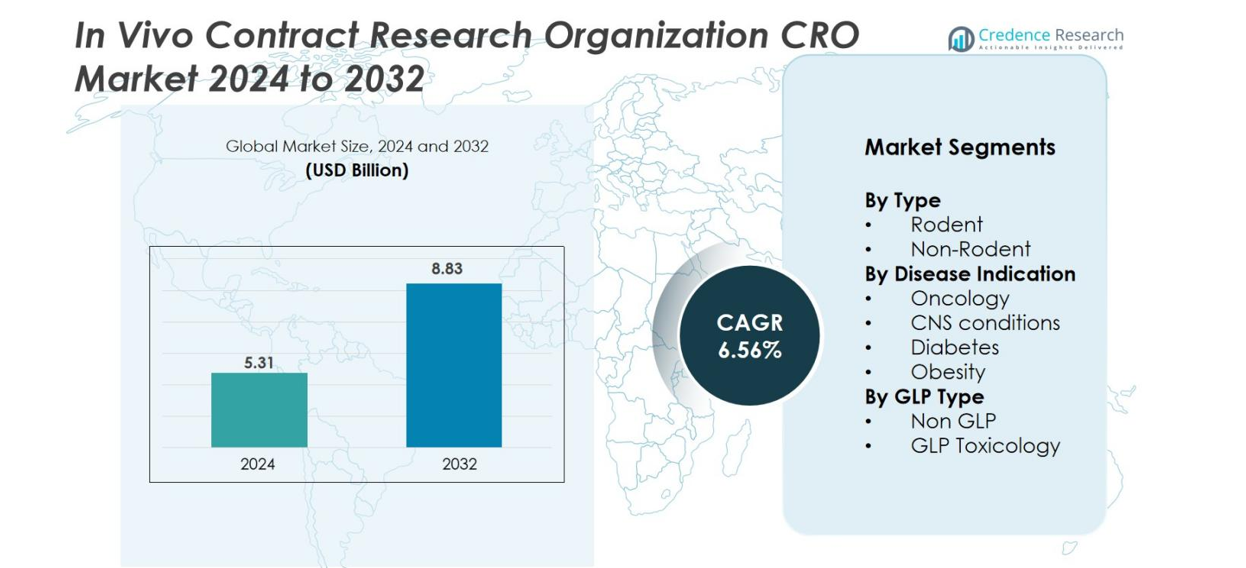

Размер рынка контрактных исследовательских организаций in vivo (CRO) был оценен в 5,31 миллиарда долларов США в 2024 году и, как ожидается, достигнет 8,83 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 6,56% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка контрактных исследовательских организаций in vivo (CRO) 2024 |

5,31 миллиарда долларов США |

| Рынок контрактных исследовательских организаций in vivo (CRO), CAGR |

6,56% |

| Размер рынка контрактных исследовательских организаций in vivo (CRO) 2032 |

8,83 миллиарда долларов США |

Рынок контрактных исследовательских организаций in vivo (CRO) характеризуется конкурентной средой, возглавляемой глобально признанными игроками с передовыми доклиническими возможностями. Ключевые компании, включая Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences, GemPharmatech, Biocytogen, PsychoGenics и Janvier Labs, укрепляют свои позиции благодаря диверсифицированным in vivo моделям, соответствующим GLP токсикологии и специализации в терапевтических областях. Северная Америка остается ведущим регионом с 40% долей рынка, поддерживаемой активной фармацевтической НИОКР и обширной инфраструктурой CRO, за которой следует Европа с 28% и Азиатско-Тихоокеанский регион с 22%, что отражает быстрое расширение биомедицинских исследований и экономически эффективные возможности аутсорсинга.

Информация о рынке

- Рынок контрактных исследовательских организаций in vivo (CRO) был оценен в 5,31 миллиарда долларов США в 2024 году и, как ожидается, достигнет 8,83 миллиарда долларов США к 2032 году, регистрируя CAGR 6,56% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением расходов на доклинические НИОКР, расширением онкологических программ и увеличением аутсорсинга сложных in vivo исследований для снижения затрат и ускорения сроков разработки.

- Ключевые тенденции включают быстрое внедрение передовых моделей животных, таких как гуманизированные мыши и системы PDX, а также растущую интеграцию цифровых инструментов, технологий визуализации и аналитики на основе ИИ для повышения точности исследований.

- Конкурентная среда включает основных игроков, таких как Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences и GemPharmatech, поддерживаемых расширяющимися портфелями услуг и глобальными исследовательскими сетями.

- Регионально Северная Америка лидирует с долей 40%, за ней следует Европа с 28% и Азиатско-Тихоокеанский регион с 22%, в то время как сегмент грызунов доминирует по типу с почти 65% долей благодаря широкой применимости в исследованиях на ранних стадиях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу

Сегмент грызунов доминирует на рынке In Vivo CRO, занимая приблизительно 65% доли благодаря широкому использованию на ранних стадиях эффективности, токсикологии и фармакокинетических исследований. Грызуны остаются предпочтительной моделью, так как они экономически выгодны, генетически хорошо охарактеризованы и подходят для широкого спектра терапевтических исследований. Модели, не относящиеся к грызунам, хотя и необходимы для продвинутой регуляторной токсикологии, занимают меньшую часть рынка из-за более высоких затрат и строгих требований к обращению. Рост исследований на основе грызунов подкрепляется увеличением доклинических программ и растущим внедрением гуманизированных и генетически модифицированных моделей мышей.

- Например, компания Biocytogen разработала более 4 390 генетически модифицированных моделей мышей и крыс (включая гуманизированные и иммунодефицитные разновидности) для ускорения разработки лекарств.

По показаниям к заболеваниям

Онкология является ведущим показанием к заболеваниям, составляя примерно 45% доли рынка, что обусловлено ростом глобальной распространенности рака и увеличением разработки иммунно-онкологических препаратов. Модели ксенотрансплантатов опухолей, сингенные и PDX остаются центральными для оценки терапевтических ответов и открытия биомаркеров. Заболевания ЦНС формируют второй по величине сегмент, поддерживаемый спросом на лечение нейродегенеративных расстройств. Между тем, исследования диабета и ожирения продолжают расширяться с ростом бремени метаболических заболеваний. Доминирование онкологии дополнительно подкрепляется инвестициями фармацевтических компаний в целевые терапии и необходимостью надежной в vivo валидации эффективности.

- Например, Лаборатория Джексона (JAX) поддерживает обширную, проверенную коллекцию из сотен моделей ксенотрансплантатов, полученных от пациентов (PDX), включая более 350 доступных для доклинических исследований эффективности, что позволяет проводить доклинический скрининг целевых и иммунных терапевтических агентов.

По типу GLP

Сегмент без GLP лидирует на рынке с приблизительно 55% доли, так как скрининг эффективности на ранних стадиях и исследовательская токсикология обычно предшествуют формальным регуляторным исследованиям. Рабочие процессы без GLP предлагают более быстрое выполнение, более низкие затраты и большую гибкость, что привлекает биотехнологические компании, оптимизирующие доклинические кандидаты. Напротив, сегмент токсикологии GLP продолжает стабильно расти, поддерживаемый увеличением подачи IND и усилением регуляторного надзора. Спрос на исследования, соответствующие GLP, дополнительно стимулируется расширением биологических и клеточных терапий, требующих строгих оценок безопасности. Вместе оба сегмента формируют взаимодополняющий рабочий процесс в экосистеме CRO.

Ключевые факторы роста

Рост инвестиций в доклинические исследования и разработки

Увеличение расходов на доклинические исследования и разработки и расширение программ разработки лекарств значительно стимулируют рынок in vivo CRO. Фармацевтические и биотехнологические компании передают на аутсорсинг исследования на ранних стадиях, чтобы ускорить валидацию кандидатов и снизить фиксированные операционные затраты. Рост программ онкологии, ЦНС и метаболических заболеваний увеличивает спрос на специализированные in vivo экспертизы. Увеличение подачи IND и давление на сокращение сроков разработки дополнительно поощряют зависимость от CRO с передовыми возможностями, что позволяет спонсорам повысить эффективность и сосредоточить внутренние ресурсы на ключевых инновациях.

- Например, WuXi AppTec сообщает о сотрудничестве с почти 6,000 глобальными фармацевтическими и биотехнологическими клиентами в более чем 30 странах, поддерживая большой объем проектов по раннему этапу открытия и доклинических in vivo исследований.

Достижения в области животных моделей

Быстрые достижения в области животных моделей, включая гуманизированных мышей, системы PDX и организмы, созданные с помощью CRISPR, способствуют сильному росту рынка. Эти модели повышают точность трансляции и поддерживают исследования сложных заболеваний, особенно в онкологии и иммунологии. CRO, интегрирующие секвенирование следующего поколения, инструменты визуализации и анализ биомаркеров, предоставляют данные более высокого качества и снижают клинические потери. По мере расширения лекарственных модальностей в сторону биологических препаратов, клеточной и генной терапии, спонсоры все чаще зависят от CRO, предлагающих сложные in vivo платформы, которые улучшают прогнозирование терапевтической эффективности.

- Например, Taconic Biosciences сообщает о наличии библиотеки из более чем 20,600 генетически модифицированных моделей (GEMs), включая трансгенные, нокаутные и гуманизированные линии мышей и крыс.

Увеличение требований к токсикологическим исследованиям

Ужесточение глобальных регуляторных требований к оценке безопасности ускоряет спрос на токсикологические исследования на основе GLP, проводимые CRO. Эти исследования требуют специализированных объектов, проверенных рабочих процессов и опытных специалистов, которых многим биофармацевтическим компаниям не хватает внутри компании. Аутсорсинг обеспечивает соответствие нормативным требованиям, надежную документацию и эффективное начало исследований. Рост числа заявок на биологические и передовые терапии увеличивает потребность в комплексных токсикологических пакетах. CRO, предлагающие интегрированную поддержку в области фармакологии безопасности, токсикологии и регулирования, хорошо позиционированы для удовлетворения растущего спроса на аутсорсинг на ранних этапах разработки.

Ключевые тенденции и возможности

Внедрение цифровых и технологий на основе ИИ

Интеграция ИИ, автоматизации и цифрового мониторинга представляет собой основную тенденцию, создающую новые возможности для in vivo CRO. Аналитика на основе ИИ улучшает дизайн исследований, ускоряет интерпретацию данных и повышает воспроизводимость. Автоматизированные системы мониторинга снижают человеческие ошибки и улучшают оценку поведения. Цифровая патология и платформы визуализации поддерживают более глубокий анализ биомаркеров. Спонсоры все чаще предпочитают CRO, использующих передовые цифровые инструменты для улучшения прозрачности и эффективности. Этот сдвиг позволяет CRO предоставлять более богатые наборы данных, дифференцировать услуги и обеспечивать долгосрочные стратегические партнерства.

- Например, цифровой патологоанатомический рабочий процесс Explicyte для иммуноонкологии использует две автоматизированные системы Ventana Discovery XT и может обрабатывать до 200 образцов в неделю, включая Tissue MicroArrays, с автоматизированными протоколами окрашивания.

Растущий спрос на специализированные терапевтические знания

Растущий спрос на специализацию в области терапии — особенно в иммуноонкологии, редких заболеваниях и неврологических расстройствах — создает значительные возможности для CRO. Спонсоры ищут партнеров с глубокими знаниями моделей, передовыми возможностями визуализации и знаниями биомаркеров, специфичных для заболеваний. Рост числа программ по клеточной и генной терапии увеличивает потребность в сложных in vivo исследованиях, включая оценку биораспределения и долгосрочной токсичности. Узкоспециализированные CRO, предлагающие целенаправленные знания, получают конкурентное преимущество. По мере расширения прецизионной медицины, CRO, предоставляющие индивидуальные in vivo стратегии, согласованные с механизмами заболеваний, получают выгоду от устойчивого спроса на аутсорсинг.

- Например, компания Champions Oncology поддерживает молекулярно охарактеризованный банк опухолевых моделей, включающий более 1,400 моделей солидных опухолей и гематологических in-vivo моделей, поддерживающих передовые исследования в области иммуноонкологии и клеточной терапии.

Ключевые проблемы

Этические и нормативные давления на использование животных

Ужесточение этических норм и возрастающее внимание к исследованиям на животных создают проблемы для in vivo CRO. Соответствие стандартам благосостояния требует значительных инвестиций в улучшение объектов, документацию и обучение персонала. Глобальные различия в руководствах по исследованиям на животных также усложняют гармонизированное проведение исследований. CRO должны интегрировать усовершенствованные практики и исследовать альтернативные методы, такие как орган-на-чипе или in vitro системы. Хотя эти требования необходимы для ответственных исследований, они увеличивают сложность операций, продлевают сроки выполнения проектов и повышают затраты на доклинические программы.

Высокие затраты и ограниченная доступность специализированных моделей

Высокая стоимость in vivo исследований, особенно с участием приматов или гуманизированных моделей, остается значительной проблемой. Специализированные модели требуют передовой инфраструктуры, квалифицированного персонала и контролируемых условий, что ограничивает глобальные возможности. Спрос на токсикологию с использованием нечеловекообразных приматов превышает предложение, создавая длительные сроки ожидания и узкие места. Меньшие биотехнологические компании сталкиваются с финансовыми барьерами для доступа к премиальным in vivo возможностям. CRO испытывают трудности с масштабированием операций без ущерба для качества, что приводит к ограничениям мощности, которые могут задерживать сроки разработки на ранних стадиях и решения об аутсорсинге.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю рынка in vivo CRO, составляя 40% мирового дохода. Регион выигрывает от сильной фармацевтической экосистемы, высоких расходов на НИОКР и хорошо развитой инфраструктуры CRO, соответствующей GLP. Присутствие крупных игроков отрасли, широкое использование передовых моделей животных и растущий спрос на специализированные токсикологические услуги еще больше укрепляют лидерство на рынке. Благоприятные нормативные рамки и непрерывные инвестиции в открытие лекарств ускоряют аутсорсинговую деятельность. Быстрое расширение онкологических и иммунотерапевтических направлений также укрепляет доминирование региона, создавая устойчивый спрос на высококачественные in vivo исследовательские услуги.

Европа

Европа представляет 28% рынка in vivo CRO, поддерживаемая сильным биотехнологическим сектором, прочным сотрудничеством между академическими и промышленными кругами и комплексными нормативными стандартами. Такие страны, как Германия, Франция и Великобритания, остаются ключевыми участниками благодаря своим передовым исследовательским объектам и растущим инвестициям в трансляционную науку. Повышенное внимание к редким заболеваниям, клеточной терапии и персонализированной медицине ускоряет спрос на специализированную in vivo экспертизу. Несмотря на строгие этические нормы, регулирующие исследования на животных, регион продолжает расширять свою аутсорсинговую деятельность благодаря высококачественным GLP токсикологическим возможностям. Растущие фармацевтические инновации и поддержка со стороны правительства способствуют стабильному росту рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 22% доли рынка и является самым быстрорастущим региональным сегментом, что обусловлено расширением биомедицинских исследований, экономически эффективным аутсорсингом и растущим внедрением передовых моделей животных. Китай, Индия, Южная Корея и Япония возглавляют региональную активность с значительными инвестициями в доклиническую инфраструктуру и растущую разработку лекарств на внутреннем рынке. Глобально конкурентоспособные CRO, поддерживающие государственные политики и растущая активность клинических испытаний еще больше укрепляют региональный рост. Преимущества региона в стоимости и быстрое выполнение проектов привлекают западные фармацевтические компании, ищущие масштабируемые доклинические решения. Расширение исследований в области онкологии, метаболических заболеваний и генной терапии продолжает стимулировать спрос на услуги in vivo CRO.

Латинская Америка

Латинская Америка составляет 6% рынка in vivo CRO, поддерживаемого растущими инвестициями в фармацевтику и улучшением исследовательских возможностей в таких странах, как Бразилия, Мексика и Аргентина. Регион предлагает конкурентоспособные операционные затраты и расширяющуюся базу доклинических объектов, что позволяет увеличивать аутсорсинг от глобальных и региональных разработчиков лекарств. Достижения в области токсикологии, моделей инфекционных заболеваний и согласование нормативных требований с международными стандартами повышают доверие к рынку. Хотя инфраструктурные пробелы и ограниченные возможности высокой сложности остаются проблемами, ожидается, что продолжение инвестиций в биомедицинские исследования усилит региональное участие в глобальных in vivo CRO мероприятиях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4% рынка, отражая начальную, но стабильно расширяющуюся адаптацию аутсорсинговых доклинических исследований. Рост поддерживается увеличением инвестиций в инновации в области здравоохранения, растущим интересом к биотехнологиям и усилиями по развитию инфраструктуры исследований, соответствующей GLP, в таких странах, как ОАЭ, Саудовская Аравия и Южная Африка. Спрос на in vivo исследования в регионе обусловлен растущей распространенностью хронических заболеваний и расширением фармацевтического производства. Однако ограниченный местный опыт и инфраструктурные ограничения ограничивают крупномасштабные операции. Ожидается, что продолжающиеся правительственные инициативы и исследовательские партнерства постепенно укрепят присутствие на рынке.

Сегментация рынка

По типу

По показаниям заболевания

- Онкология

- Состояния ЦНС

- Диабет

- Ожирение

По типу GLP

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка In Vivo CRO характеризуется сочетанием глобальных лидеров, специализированных региональных поставщиков и новых нишевых игроков, сосредоточенных на моделировании сложных заболеваний и передовых услугах токсикологии. Крупные компании, такие как Charles River Laboratories, IQVIA, ICON plc, Labcorp, Envigo, Taconic Biosciences, Crown Bioscience, Evotec, GemPharmatech и Biocytogen, поддерживают сильные позиции на рынке благодаря обширной исследовательской инфраструктуре, разнообразным портфелям услуг и долгосрочным партнерствам с фармацевтическими и биотехнологическими фирмами. Эти игроки активно инвестируют в расширение гуманизированных моделей, платформ PDX, систем, созданных с помощью CRISPR, и цифровых возможностей для улучшения качества исследований и сокращения сроков разработки. Рынок также включает специализированных поставщиков, таких как PsychoGenics, Janvier Labs и Caidya, которые сосредоточены на моделях ЦНС, онкологии и метаболических заболеваний. Конкуренция усиливается, поскольку CRO стремятся к стратегическим приобретениям, географической экспансии и технологической интеграции для удовлетворения растущего спроса на сложные in vivo исследования, GLP-соответствующую токсикологию и интегрированные доклинические решения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Evotec

- Taconic Biosciences, Inc.

- GemPharmatech

- Icon Plc

- Biocytogen Boston Corp

- Crown Bioscience

- Janvier Labs

- PsychoGenics Inc.

- IQVIA Inc.

- Charles River Laboratories

Последние разработки

- В июле 2025 года компании InnoSer, Connected-Pathology и Poulpharm заключили стратегическое партнерство, направленное на расширение доклинических и гистопатологических услуг в многовидовых in-vivo моделях.

- В марте 2024 года компания Agathos Biologics, базирующаяся в Фарго, Северная Дакота, запустила сервис производства рекомбинантного адено-ассоциированного вируса (rAAV), используя свою запатентованную клеточную линию AE1-BHK, и зафиксировала первую продажу rAAV компании CRO Genovac и контрактной производственной организации.

- В ноябре 2023 года компания Crown Bioscience, входящая в JSR Life Sciences, представила OrganoidXplore™, высокоскоростную и клинически значимую платформу для скрининга органоидных панелей, предназначенную для ускорения открытия доклинических онкологических препаратов.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Показания к заболеванию, Типа GLP и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет продолжать расширяться, поскольку фармацевтические и биотехнологические компании увеличивают аутсорсинг доклинических in vivo исследований для ускорения сроков разработки.

- Спрос на передовые животные модели, включая гуманизированные и системы, созданные с помощью CRISPR, будет быстро расти для улучшения трансляционной точности.

- Интеграция ИИ, автоматизации и цифрового мониторинга улучшит качество данных и оптимизирует рабочие процессы исследований в CRO.

- Онкология, расстройства ЦНС и метаболические заболевания останутся доминирующими областями исследований, стимулирующими устойчивое использование in vivo моделей.

- Спрос на услуги GLP-токсикологии будет расти по мере ужесточения регуляторных требований к сложным биологическим препаратам и генным терапиям.

- Азиатско-Тихоокеанский регион укрепит свои позиции как регион с высоким ростом благодаря расширению биомедицинской инфраструктуры и конкурентоспособным затратам на аутсорсинг.

- Стратегические сотрудничества между CRO, фармацевтическими компаниями и академическими учреждениями увеличатся для поддержки разработки передовых моделей.

- Консолидация через слияния и поглощения усилится, поскольку глобальные CRO стремятся расширить свои возможности и географический охват.

- Этические и регуляторные давления будут стимулировать инвестиции в усовершенствованные практики и проверенные альтернативные методы.

- CRO, предлагающие специализированную терапевтическую экспертизу и интегрированные доклинические решения, получат конкурентное преимущество в долгосрочных партнерствах.