Обзор рынка

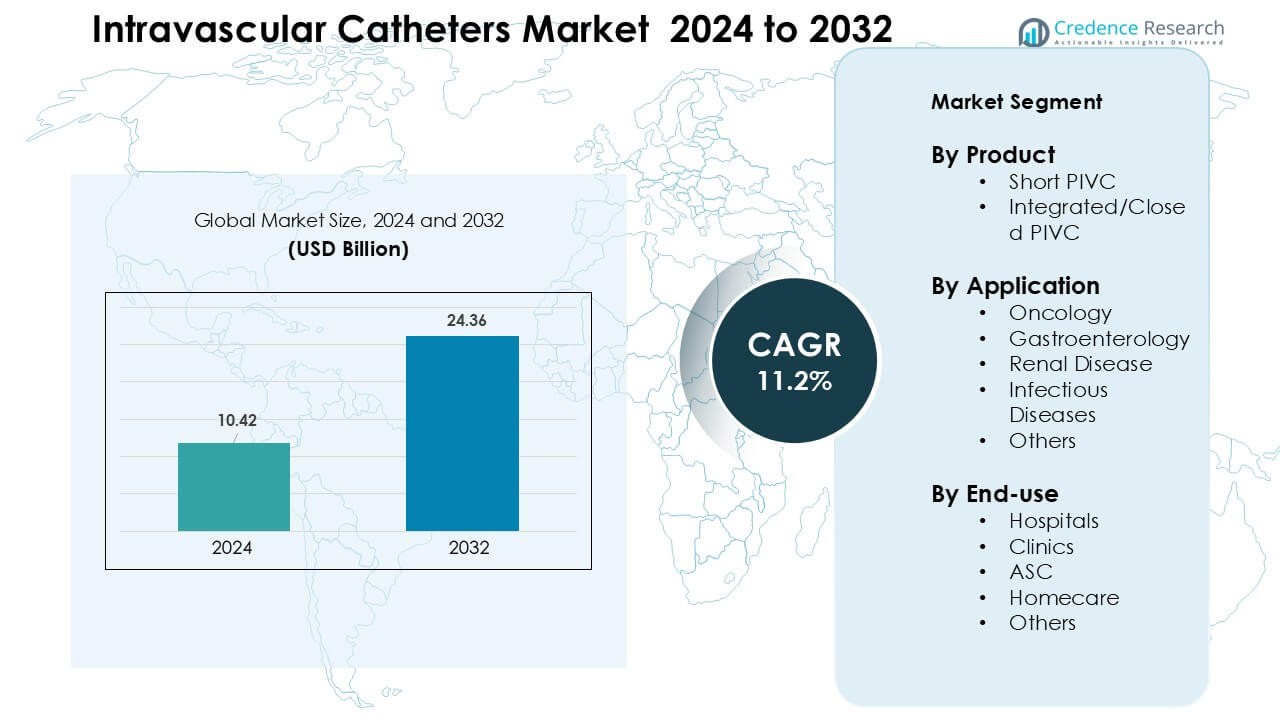

Рынок внутрисосудистых катетеров был оценен в 10,42 миллиарда долларов США в 2024 году и, как ожидается, достигнет 24,36 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 11,2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка внутрисосудистых катетеров 2024 |

10,42 миллиарда долларов США |

| Рынок внутрисосудистых катетеров, CAGR |

11,2% |

| Размер рынка внутрисосудистых катетеров 2032 |

24,36 миллиарда долларов США |

Рынок внутрисосудистых катетеров включает таких крупных игроков, как Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc и Melsungen. Эти компании конкурируют за счет передовых безопасных PIVC, антимикробных технологий и закрытых систем катетеров, которые снижают риск инфекций и повышают клиническую эффективность. Сильные продуктовые портфели и широкие партнерства с больницами помогают этим компаниям поддерживать стабильное глобальное присутствие. Северная Америка возглавила рынок в 2024 году с долей около 38%, поддерживаемой высоким объемом процедур, быстрой адаптацией технологий и значительными инвестициями в стандарты безопасности сосудистого доступа.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок внутрисосудистых катетеров достиг 10,42 миллиарда долларов США в 2024 году и, как ожидается, достигнет 24,36 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 11,2% в течение прогнозируемого периода.

- Спрос растет по мере увеличения числа хронических заболеваний, онкологических случаев и экстренных процедур, при этом короткие PIVC лидируют в сегменте продуктов с долей около 68% благодаря широкому использованию в больницах и быстрой установке.

- Закрытые и безопасные катетеры набирают популярность, так как учреждения сосредотачиваются на предотвращении инфекций, увеличении времени нахождения и улучшении результатов для пациентов, поддерживаемые достижениями в области антимикробных покрытий и интегрированных конструкций катетеров.

- Рынок остается конкурентным, ключевые игроки расширяют портфели безопасных катетеров, укрепляют дистрибьюторские сети и инвестируют в программы обучения; чувствительность к стоимости в некоторых регионах продолжает сдерживать полное внедрение передовых систем.

- Северная Америка удерживала крупнейшую региональную долю около 38% в 2024 году, в то время как онкология доминировала в приложениях с почти 37% долей; Азиатско-Тихоокеанский регион является самым быстрорастущим благодаря увеличению объема процедур и улучшению инфраструктуры здравоохранения.

Анализ сегментации рынка:

По продукту

Короткие PIVC возглавили сегмент продуктов в 2024 году с долей около 68% благодаря широкому использованию в рутинной внутривенной терапии, экстренной помощи и быстрому введению лекарств. Больницы предпочитали короткие PIVC, так как медсестры могут быстро их устанавливать, и устройства поддерживают широкий спектр инфузионных нужд. Спрос рос, поскольку команды по уходу принимали безопасные катетеры, которые снижают риск травм от уколов иглой и улучшают время нахождения. Интегрированные/закрытые PIVC расширялись быстрее, так как поставщики переходили на закрытые системы для снижения риска инфекций кровотока и повышения комфорта пациентов.

- Например, в рандомизированном исследовании 2014 года, сравнивающем открытые и закрытые безопасные периферические внутривенные катетеры, ведущий производитель устройств внедрил закрытые безопасные ПВК, вероятность того, что стандартный (MOS) ПВК останется функциональным в течение 96 часов, составила 79,9%.

По применению

Онкология доминировала в сегменте применения в 2024 году с долей почти 37%, что обусловлено ростом случаев рака и частыми инфузионными требованиями для химиотерапии и поддерживающей терапии. Катетеры оставались необходимыми для повторных циклов дозирования, высоковязких препаратов и гидратационной терапии. Использование увеличилось, поскольку онкологические центры стандартизировали инфузионные протоколы и инвестировали в более безопасные инструменты для сосудистого доступа. Гастроэнтерология, заболевания почек и инфекционные заболевания также показали стабильный рост, но онкология сохранила лидерство из-за более высокой интенсивности лечения и длительности ухода.

- Например, закрытая система внутривенных катетеров BD Nexiva™ продемонстрировала среднее время нахождения до 144 часов по сравнению с 96 часами для открытой системы в рандомизированном исследовании, цитируемом производителем, поддерживая более длительное непрерывное использование в инфузионно-интенсивных условиях, таких как онкологические инфузионные кабинеты.

По конечному использованию

Больницы занимали наибольшую долю конечного использования в 2024 году, около 61%, поскольку большинству острых пациентов требуется внутривенный доступ для медикаментов, жидкостей и диагностики. Принятие в больницах оставалось сильным, поскольку учреждения расширяли программы сосудистого доступа и обучали команды снижать осложнения, связанные с катетерами. Спрос также вырос с увеличением объемов хирургических операций и экстренных госпитализаций. Клиники и амбулаторные хирургические центры проявляли растущий интерес к интегрированным ПВК для амбулаторных инфузий, в то время как использование на дому росло в условиях хронической терапии, но больницы оставались доминирующей группой пользователей.

Ключевые факторы роста

Растущая нагрузка хронических и острых заболеваний

Рост числа случаев рака, сердечно-сосудистых заболеваний, почечной недостаточности и инфекционных заболеваний продолжает увеличивать потребность в надежном сосудистом доступе. Больницы используют внутрисосудистые катетеры для химиотерапии, поддержки диализа, доставки антибиотиков и восполнения жидкости. Рост также обусловлен увеличением объемов хирургических операций и экстренных госпитализаций, где быстрый сосудистый доступ необходим для стабилизации пациентов. Стареющее население добавляет дополнительное давление, поскольку пожилым людям требуется больше инфузионных терапий и мониторинга. Системы здравоохранения инвестируют в структурированные программы сосудистого доступа для снижения осложнений, что увеличивает использование передовых катетеров. По мере увеличения интенсивности лечения в различных условиях ухода, спрос на короткие периферические катетеры, закрытые системы и специализированные устройства доступа остается на устойчивом пути роста.

- Например, глобальное количество пациентов, нуждающихся в гемодиализе, резко возросло: во всем мире около четырех миллионов человек теперь нуждаются в гемодиализе, что отражает растущую нагрузку терминальной стадии почечной недостаточности и почечной недостаточности, требующей надежного сосудистого доступа для диализа.

Переход к более безопасным и закрытым системам катетеров

Медицинские учреждения продолжают переходить от традиционных открытых катетеров к закрытым или интегрированным конструкциям, чтобы повысить безопасность и снизить количество инфекций кровотока. Закрытые системы уменьшают воздействие загрязнителей и минимизируют количество манипуляций, что помогает медицинским командам снижать осложнения, связанные с катетерами. Регулирование также поддерживает этот переход, так как больницы внедряют устройства с повышенной безопасностью для достижения целей по предотвращению инфекций. Производители отвечают на это выпуском продуктов, которые улучшают время пребывания и снижают вероятность неудачной установки. Повышение осведомленности о безопасности пациентов в сочетании с более строгими клиническими рекомендациями способствует быстрому внедрению передовых периферических внутривенных катетеров (PIVC). Рост остается сильным в онкологии, неотложной помощи и программах хронической инфузии, где надежный доступ и сниженный риск инфекции являются главными приоритетами. Этот переход стимулирует инновации в области антимикробных покрытий и технологий фиксации.

- Например, в рандомизированном контролируемом исследовании, сравнивающем интегрированные (закрытые) системы PIVC с традиционными неинтегрированными, интегрированные PIVC достигли медианного времени пребывания 144,5 часа (≈ 6 дней) против 99 часов (≈ 4 дня) для неинтегрированных систем.

Расширение амбулаторной и домашней инфузионной помощи

Амбулаторные центры, амбулаторные хирургические центры (ASC) и программы домашнего ухода все чаще используют внутрисосудистые катетеры, поскольку уход смещается от стационарных условий. Пациенты с раком, хроническими инфекциями и желудочно-кишечными заболеваниями получают больше терапий вне больниц, поскольку эти условия снижают стоимость и повышают комфорт. Рост услуг по домашней инфузии также увеличивает спрос на катетеры с лучшей стабильностью, упрощенной установкой и увеличенным временем пребывания. Поставщики предпочитают закрытые PIVC для этих условий, так как они уменьшают сложность обслуживания и повышают безопасность. По мере того как системы здравоохранения масштабируют модели удаленного ухода, производители катетеров разрабатывают решения, адаптированные для децентрализованного ухода. Рост продолжается, поскольку плательщики поддерживают домашнюю терапию для снижения нагрузки на больницы и улучшения результатов для пациентов.

Ключевые тенденции и возможности

Технологические достижения в дизайне катетеров

Инновации укрепляют производительность катетеров за счет использования лучших материалов, трубок, устойчивых к перегибам, и передовых покрытий, которые снижают раздражение и тромбоз. Дизайны, устойчивые к давлению, помогают клиницистам доставлять сложные инфузионные препараты с большей точностью и комфортом. Интегрированные стабилизирующие крылья и функции безопасности иглы улучшают успех установки и снижают осложнения. Эти улучшения поддерживают больницы, стремящиеся стандартизировать качество сосудистого доступа и снижать уровень инфекций. Технологии играют большую роль в расширении использования закрытых систем, катетеров с антимикробной подкладкой и инструментов для установки под ультразвуковым контролем. По мере того как исследования улучшают биосовместимость и долговечность, достижения в производительности открывают новые возможности в онкологии, интенсивной терапии и долгосрочной инфузионной терапии.

- Например, исследователи разработали новое антимикробное покрытие катетера, которое интегрирует наночастицы селена (Se-NPs) через одноэтапный процесс сшивки. Это покрытие значительно снижает адгезию бактерий и адсорбцию белков на поверхности катетера, препятствуя колонизации общими патогенами, такими как Staphylococcus aureus и Enterococcus faecalis.

Рост инвестиций в решения по контролю инфекций

Больницы отдают приоритет устройствам, которые снижают инфекции кровотока, связанные с катетерами, создавая высокий спрос на решения с антимикробными свойствами, устройствами для фиксации и улучшенной технологией промывания. Поставщики внедряют катетеры с более безопасными соединениями, закрытыми портами и улучшенной стабильностью потока. Производители добавляют дезинфицирующие колпачки и барьерные системы для поддержки соблюдения клинических протоколов. Регуляторное давление заставляет учреждения снижать уровень инфекций, что стимулирует закупку передовых катетеров в различных отделениях. По мере роста бюджетов на контроль инфекций спрос увеличивается как на развитых, так и на развивающихся рынках. Эти улучшения поддерживают стабильное качество в отделениях высокого риска, включая онкологию, интенсивную терапию и неотложную медицину.

- Например, клиническая оценка PIVC с закрытыми системами и дезинфицирующими колпачками портов в 2022 году показала снижение частоты инфекций кровотока, связанных с катетерами, с 3,2 на 1 000 катетер-дней (с устройствами с открытыми соединениями) до 0,4 на 1 000 катетер-дней, что демонстрирует более чем 8-кратное снижение после внедрения катетеров с закрытыми соединениями, совместимых с антимикробными средствами и правильными протоколами обслуживания.

Возможности на развивающихся рынках и в амбулаторной помощи

Рост ускоряется в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке, поскольку больницы расширяют возможности инфузии, улучшают экстренные службы и строят современные специализированные центры. Рост страхового покрытия увеличивает доступ к лечению, что способствует использованию катетеров для хронических и острых заболеваний. Амбулаторные хирургические центры и клиники в этих регионах быстро развиваются, создавая высокий спрос на короткие PIVC и закрытые системы безопасности. Глобальные производители сотрудничают с местными дистрибьюторами для улучшения надежности поставок и программ обучения. Эти рынки предлагают возможности для расширения продуктовых портфелей, включая катетеры с антимикробным покрытием и интегрированные конструкции, адаптированные для сред с высоким объемом ухода.

Ключевые вызовы

Риск инфекций и осложнений, связанных с катетерами

Инфекции, связанные с катетерами, флебит и инфильтрация остаются ключевыми вызовами, которые ограничивают результаты и увеличивают затраты на уход. Учреждения должны соблюдать строгие протоколы введения и обслуживания, чтобы избежать инфекций кровотока, что требует квалифицированного ухода, продвинутой гигиены и стабильных поставок безопасных устройств. Различия в обучении увеличивают частоту осложнений, особенно в условиях с ограниченными ресурсами. Хотя закрытые и антимикробные катетеры снижают риск, ценовое давление ограничивает широкое внедрение для некоторых учреждений. Управление осложнениями требует постоянного мониторинга и структурированных команд по доступу к сосудам, которые не каждый поставщик может поддержать. Эти проблемы замедляют внедрение в сегментах с ограниченными бюджетами или рабочей силой.

Высокая стоимость передовых и безопасных катетеров

Закрытые PIVC, катетеры с антимикробным покрытием и передовые системы введения предлагают значительные клинические преимущества, но стоят дороже, чем стандартные устройства. Больницы с ограниченным бюджетом, особенно на развивающихся рынках, сталкиваются с трудностями при внедрении премиальных решений во всех отделениях. Обучение и стандартизация устройств увеличивают общую стоимость, что усложняет принятие решений о закупках для небольших клиник и государственных больниц. Чувствительность к цене ограничивает быстрое расширение передовых технологий, даже там, где существует спрос. Производители должны балансировать между стоимостью и производительностью, чтобы увеличить внедрение. Экономические ограничения продолжают задерживать обновления от традиционных катетеров в нескольких регионах.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок внутрисосудистых катетеров в 2024 году с долей около 38%, что было поддержано высоким объемом процедур, сильной больничной инфраструктурой и быстрым внедрением закрытых и безопасных PIVC. Случаи рака, сердечных заболеваний и почечной недостаточности оставались высокими, стимулируя устойчивый спрос на инфузионную терапию. Больницы инвестировали в команды по доступу к сосудам, программы по предотвращению инфекций и передовые технологии катетеров для улучшения результатов. Амбулаторные инфузионные центры и терапия на дому также расширялись, укрепляя использование продукции в различных условиях ухода. Непрерывные инновации от региональных производителей дополнительно поддерживали лидерство на рынке и ускоряли обновления в сторону интегрированных систем катетеров.

Европа

Европа удерживала примерно 29% доли в 2024 году, благодаря сильным программам управления хроническими заболеваниями, стандартизированным инфузионным протоколам и высокому внедрению катетеров с повышенной безопасностью. Такие страны, как Германия, Франция и Великобритания, расширили услуги дневного ухода за онкологическими больными, увеличивая потребность в долговременном доступе к сосудам. Больницы следовали строгим клиническим рекомендациям по обслуживанию катетеров, что увеличивало спрос на закрытые PIVC и антимикробные решения. Стареющее население требовало более длительного инфузионного ухода, поддерживая стабильное расширение рынка. Государственные инициативы по контролю инфекций также способствовали более широкому использованию передовых устройств, поддерживая стабильный рост по всему региону.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил около 23% доли в 2024 году и показал самый быстрый рост по мере расширения инфраструктуры здравоохранения в Китае, Индии и Юго-Восточной Азии. Рост уровня госпитализаций, увеличение объемов хирургических вмешательств и рост числа случаев рака и почечных заболеваний увеличили спрос на катетеры. Больницы модернизировали инфузионные блоки и внедряли катетеры с повышенной безопасностью для снижения риска инфекций. Растущие инвестиции в амбулаторную помощь и программы инфузий на дому поддерживали более широкое использование коротких PIVC и интегрированных систем. Улучшение страхового покрытия и модернизация городского здравоохранения способствовали ускорению внедрения передовых технологий доступа к сосудам на развивающихся рынках.

Латинская Америка

Латинская Америка захватила почти 6% доли в 2024 году, благодаря увеличению числа госпитализаций, растущему бремени хронических заболеваний и государственным инвестициям в общественное здравоохранение. Бразилия и Мексика возглавили спрос, так как больницы расширили услуги экстренной помощи и онкологии, которые сильно зависят от периферических катетеров для инфузионной терапии. Внедрение закрытых PIVC росло постепенно, поскольку учреждения сосредоточились на снижении уровня инфекций, хотя чувствительность к стоимости замедляла быстрые обновления. Расширение частных клиник и центров дневной хирургии также увеличило использование продукции. Программы обучения от глобальных производителей помогли улучшить стандарты доступа к сосудам на основных рынках.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал около 4% доли в 2024 году, рост был обусловлен расширением больничных сетей, ростом неинфекционных заболеваний и увеличением инвестиций в специализированную помощь. Страны Персидского залива возглавили внедрение передовых PIVC благодаря более сильным бюджетам и современной клинической инфраструктуре. Спрос увеличился в онкологии, экстренной помощи и управлении почечными заболеваниями. В нескольких африканских странах использование катетеров росло по мере расширения доступа к базовой инфузионной терапии, хотя внедрение закрытых систем оставалось ограниченным из-за бюджетных ограничений. Постепенные улучшения в практике контроля инфекций продолжали поддерживать развитие рынка в регионе.

Сегментация рынка:

По продукту

- Короткий PIVC

- Интегрированный/Закрытый PIVC

По применению

- Онкология

- Гастроэнтерология

- Почечные заболевания

- Инфекционные заболевания

- Другие

По конечному использованию

- Больницы

- Клиники

- АСЦ

- Домашний уход

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок внутрисосудистых катетеров включает ведущие компании, такие как Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc и Melsungen. Эти игроки конкурируют с помощью передовых конструкций PIVC, антимикробных покрытий и технологий закрытых систем, которые снижают риски инфекций и улучшают успешность введения. Многие фирмы укрепляют портфели продуктами с повышенной безопасностью и инструментами для ультразвукового доступа, чтобы соответствовать растущим стандартам больниц. Стратегические шаги, такие как запуск продуктов, получение регуляторных одобрений и расширение цепочки поставок, поддерживают более сильное глобальное присутствие. Компании также инвестируют в обучение клиницистов и цифровые платформы поддержки для улучшения результатов доступа к сосудам. Северная Америка оставалась крупнейшим региональным рынком в 2024 году, поддерживаемая сильным внедрением технологий и хорошо развитой системой здравоохранения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Abbott

- Boston Scientific Corporation

- Medtronic

- Coloplast

- Braun Melsungen AG

- Vitality Medical

- Koninklijke Philips N.V.

- B. Braun

- Medtronic Plc

- Melsungen

Последние разработки

- В марте 2025 года Abbott получила разрешение FDA на освобождение от требований к исследовательским устройствам (IDE) для проведения клинического испытания TECTONIC своей системы коронарной внутрисосудистой литотрипсии (IVL) (для оценки IVL при лечении тяжелой коронарной кальцификации перед стентированием).

- В феврале 2025 года Medtronic зарегистрировала первого пациента в глобальном ключевом исследовании своего баллона с лекарственным покрытием Prevail™ (DCB), предназначенного для коронарных чрескожных вмешательств, что является развитием катетерной терапии, расширяющим ее портфель интервенционной кардиологии.

- В декабре 2024 года Boston Scientific Corporation: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) классифицировало отзыв, связанный с катетерами для криоаблации POLARx от Boston Scientific, как наиболее серьезный после сообщений о повреждениях пищевода и связанных с ними неблагоприятных событиях; компания выпустила рекомендации по использованию и обновленные инструкции вместо изъятия продукта. (относящиеся к безопасности катетеров/настроениям на рынке).

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, предложений продуктов, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере увеличения случаев хронических и острых заболеваний во всем мире.

- Закрытые и безопасные PIVC будут шире использоваться для снижения рисков инфекций.

- Больницы будут больше инвестировать в команды по доступу к сосудам для улучшения успешности введения и долговечности катетеров.

- Рост домашнего инфузионного и амбулаторного ухода расширит использование катетеров с длительным сроком службы и интегрированных катетеров.

- Антимикробные покрытия и передовые биоматериалы станут стандартом в премиальных линейках продуктов.

- Инструменты для ультразвукового введения будут чаще использоваться, улучшая точность в сложных случаях доступа к сосудам.

- Развивающиеся рынки ускорят внедрение по мере расширения инфраструктуры здравоохранения и страхового покрытия.

- Производители будут конкурировать через программы обучения, расширение цепочки поставок и платформы клинической поддержки.

- Регуляторное внимание к снижению инфекций подтолкнет учреждения к обновлению старых моделей катетеров.

- Цифровой мониторинг и технологии отслеживания катетеров создадут новые возможности для повышения производительности.